Плюсы и минусы

MoneyMan – крупнейшая микрофинансовая компания, предлагающая оформление займов онлайн. На сервисе Банки. ру, официальном сайте МФК и сторонних порталах (включая форумы), вы можете ознакомиться с многочисленными отзывами клиентов. Они подробно рассказывают о плюсах и минусах обращения в MoneyMan.

Так, среди преимуществ выделяют:

- оперативность – достаточно 15 минут, чтобы получить деньги на счет удобным способом,

- мгновенная работа скоринговой системы и быстрое принятие решения,

- без очереди,

- никакой волокиты с документами,

- личный кабинет,

- круглосуточная работа,

- возможность оформления займа из любой точки.

Что касается недостатков, то пользователи говорят лишь о некомпетентности службы поддержки, связаться с которой можно по номеру 8-800-77-555-76. Отрицательные отзывы связаны с тем, что ответа приходится дожидаться более 15-20 минут, но и здесь есть разногласия.

Преимущества и недостатки инвестиций в МФО

Преимущества инвестиций в МФО Манимен:

- Высокий рейтинг надежности компании гарантирует надежность вкладов;

- Микрофинансовая организация присутствует в шести странах и является лидером рынка микрофинансирования;

- По сравнению с депозитами, которые дают до 10 % в год, микрофинансовая организация предлагает доход до 20 %. Первый доход можно получить уже через месяц сотрудничества с МФО;

- Компания предлагает на выбор несколько тарифов, из которых можно выбрать самый удобный по сумме и сроку. При этом она может идти на индивидуальные условия работы с инвесторами. Это могут быть гибкие сроки сотрудничества;

- По требованию Центрального банка МФО имеет резервный фонд для выплаты денег инвесторам в случае банкротства организации. В 2019 году эта сумма составляет 100 % от вкладов инвесторов.

Несмотря на большой процент дохода, вкладчик рискует встретиться с такими неприятностями:

- Банкротство. Большая часть граждан, которые занимают средства в микрофинансовой организации, не имеют достаточного дохода и обращаются к кредитору по крайней необходимости, чтобы занять деньги на несколько дней. Иногда заемщик не может выплатить заем. Ведь высокий процент по кредиту ему не под силу. Если количество таких заемщиков у организации превысит нужный порог, она может потерпеть финансовые трудности и объявить о своем банкротстве. В таком случае инвесторы могут потерять свои деньги полностью либо частично;

- Нет государственной поддержки. Частные вклады в МФО не страхует государство;

- Выплата обязательного подоходного налога с суммы дохода;

- Высокий порог входа. Инвестировать в Манимен можно от 1,5 млн. рублей.

Как заработать на проектах и что необходимо знать новичку?

Срок работы хайп-проектов ограничен, краткосрочные «живут» от 1 дня до 1 месяца, а долгосрочные от 1 до 4 лет. До того как принято решение об участие в том или ином инвестиционном проекте, необходимо понимание того что любой высокодоходный проект предусматривает значительную долю рисков и просто так большие проценты никто не платит.

Поэтому, прежде чем начать инвестировать деньги в хайп проекты, важно проанализировать деятельность той или иной площадки и соблюдать перечень определенных правил. Правила, которые работают:

Правила, которые работают:

- Необходимо проанализировать ресурс, определить надежность проекта прежде чем инвестировать денежные средства. Целесообразно проверить домен и выяснить когда он был куплен. К примеру нахождение проекта в зоне ru, говорит о ненадежности проекта, потому что при первых жалобах конкурентов проект могут свернуть правоохранительные органы. Восстановление домена занимает несколько дней и это крах для хайпа. Далее, надежные сервисы всегда выбирают лучшие хостинги, это гарантируют высокий уровень защиты. Насторожить должны и резкие скачки на графике активности сайта. Внешний вид сайта тоже подлежит анализу, некачественный контент, кривые кнопки и не подходящий дизайн должны насторожить.

- Чем раньше остальных произведены инвестиции в проект, тем лучше. На первой стадии, осуществляется сбор основных средств с инвесторов. Те кто одними из первых начали вкладываться в тот или иной фонд, в итоге первые не только выводят свои деньги, но и при удачном исходе еще и зарабатывают. В этом случае время идет на пользу инвестора.

- Инвестировать можно всегда только излишек средств. Если денег хватает всего лишь на еду и одежду, то заниматься инвестициями не желательно. Займы и кредиты брать не стоит, возьмете чужие, а отдавать придется свои. Чем дольше срок существования хайпа, тем возрастает вероятность того что проект закроется и перестанет платить. По этому выгоднее вкладывать сразу всю сумму и ежедневно выводить проценты без повторного получения прибыли от инвестиций, пока не вывели 100 % своего вклада. Только потом можно оставлять деньги на реинвестирование.

- Опытные инвесторы советуют, как можно чаще и мелкими частями выводить деньги из проекта. Благодаря такой стратегии, к моменту банкротства хайпа, ваши средства будут выведены, или же значительно большая их часть. Делается это в целях безопасности от неожиданной потери денег, таким образом учатся зарабатывать на хайпах, используя рациональное мышление.

- Хайп проекты не долгосрочны и по этой причине нельзя направлять все инвестиционные средства в один проект. Намного эффективнее вложить денежные средства под процент сразу в 3-4 фонда. Прибыль с одного проекта с лихвой может покрыть банкротство в другом.

- Тщательно анализируйте всю имеющуюся у вас информацию о работе фонда и отслеживайте новости на инвестиционных форумах. К примеру: проект вдруг вводит новый тарифный план с повышенными процентами, и это должно сразу насторожить. Так поступают хайп проекты перед закрытием, фонд собирает дополнительные вклады перед окончательным закрытием.

Существует много нюансов и хотя заработок на хайпах требует затраты и времени и усилий, но зато тренирует аналитические способности. Следует не забывать простые правила, быть финансово грамотным, с максимальной ответственностью подойти к выбору хайп-проекта.

Принцип работы, преимущества и недостатки МФО

Не секрет, что услугами банков, предоставляющих кредиты на разные цели, пользовалась большая часть россиян, при этом многие так и не смогли осуществить «мечту своей жизни». Дело в том, что получить займ в банке могут далеко не все, а причин тому может быть масса – от недостатка документов до плохой кредитной истории. При обращении в микрофинансовую организацию от клиента требуется минимум бумаг, и даже доход подтверждать не надо, как правило. Решение принимается моментально, при этом «деньги до зарплаты» выдаются сразу, пусть и под большие проценты.

По своей сути МФО – это юридическое лицо, осуществляющее деятельность по микрофинансированию населения, при этом сумма микрозайма, согласно действующему законодательству, не должна превышать 1 млн. руб.

К слову, с 2016 года, все МФО стали именоваться МФК, или микрофинансовые компании. Главным отличием их от большинства организаций, уполномоченных кредитовать население, является социальная направленность деятельности. Получить кредит здесь может даже безработный, начинающий предприниматель и предприятие, средства, выданные «на скорую руку» помогут также получить своевременно медицинскую помощь, оплатить обучение и покрыть долг по «коммуналке».

Несмотря на то, что микрокредиты в России выдаются давно, настоящий бум микрофинансирования пришелся на последние шесть лет, когда количество потребителей продуктов микрокредитования увеличилось в пять раз.

Микрозаймы периодически берут порядка 100 млн. россиян, на обслуживании в МФК также свыше 400 тыс. предпринимателей и малых предприятий, при этом средняя сумма займа составляет 60 тыс. руб., а просрочки допускают не более 3% кредитуемых.

Согласно положениям федерального закона №151, микрофинансовые организации имеют право не только выдавать кредиты (основа прибыли), но и привлекать средства инвесторов, в том числе физлиц. Закон гласит, что принять от одного частного инвестора МФО может не менее 1,5 млн. руб., а минимальный вход для юрлиц составляет 100 тыс. руб. Такое ограничение озадачивает многих инвесторов, которые начинают искать «подводные камни» и недостатки данного варианта инвестирования.

Рейтинг российских МФК по надежности

Финансовый рынок, как и рынок недвижимости, привлекает сегодня множество мошенников, постоянно предлагающих новые схемы афер. Что касается МФО, то и среди них немало компаний, доверять которым не стоит. Аналитики, работающие на финансовом рынке, контролируют ситуацию, и предлагают постоянно рейтинги лучших микрофинансовых компаний по надежности.

С одним из них мы предлагаем познакомиться, а по версии одного популярного издания в ТОП-5 лучших МФК входят:

- «Парса Групп» — пятое место в рейтинге надежности. Процент по вкладам, в зависимости от срока, составляет 18-36%, договор заключается сроком 3-36 месяцев, а получить заработанные проценты вкладчик может один раз в месяц или по окончании срока, предусмотрены также поквартальные выплаты.

- «Е-заем» — компания, занимающая четвертое место. Вложить средства предлагается на 6-24 месяца, при этом заработать можно от 22 до 28% от суммы вложений. Проценты попадают на личный счет инвестора один раз в квартал.

- «Мани Фанни» — заслуженная «бронза» рейтинга. Инвестировать средства можно на срок 3-36 месяцев под 26,4% годовых. Договором предполагается подключение капитализации инвестиций.

- «Moneyman» — компания, заслуженно занимающая второе место в ТОП лучших МФО. Максимальная сумма вклада составляет 5 млн. руб., при этом размер процентной ставки напрямую зависит от срока действия договора. Большой популярностью пользуются полугодовые вклады, по которым можно заработать 26% в год. Существует особое предложение для тех, кто инвестирует свыше 6 млн. руб. – процентная ставка для таких инвесторов составляет 36%.

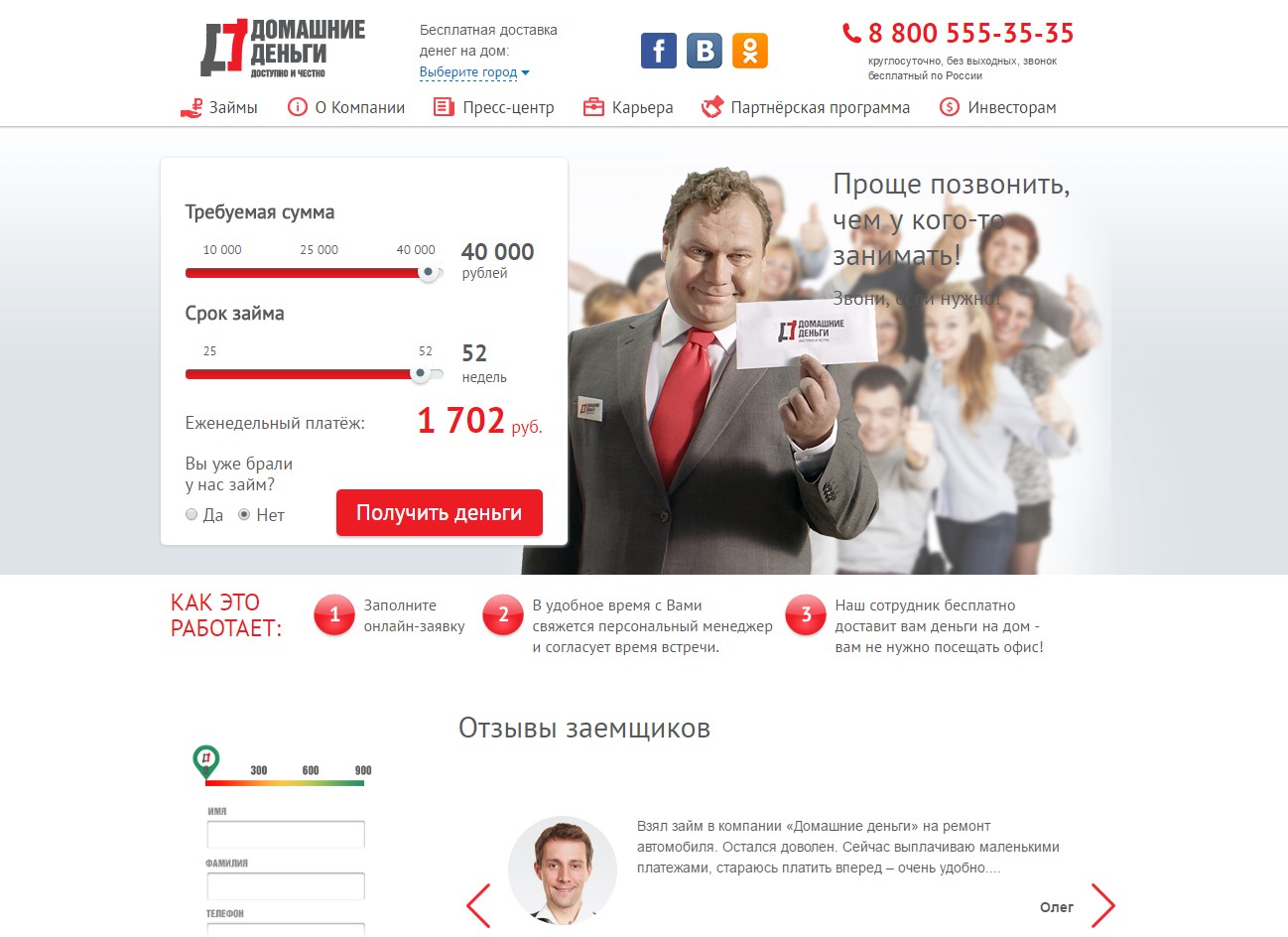

- «Домашние деньги» — лидер рейтинга. Компания готова взять деньги на срок 3-24 мес., при этом принимаются рубли и валюта, а чистый процент составляет 21,75% годовых.

Есть и другие компании, работающие без нареканий, поэтому представленная нами информация не может претендовать на исключительность. Вкладывая деньги, инвестор сам должен решить для себя, кому можно доверить свои миллионы, а от какой микрофинансовой компании лучше дистанцироваться.

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

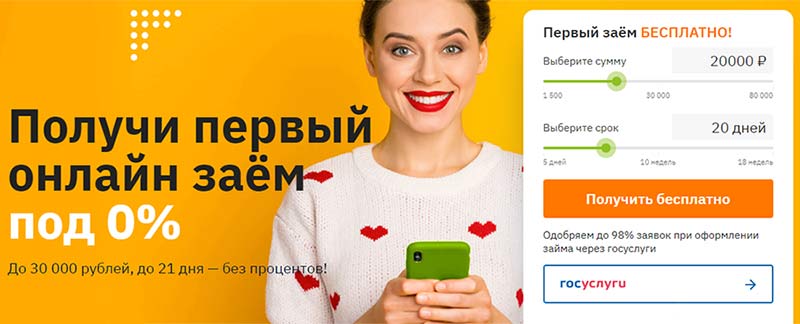

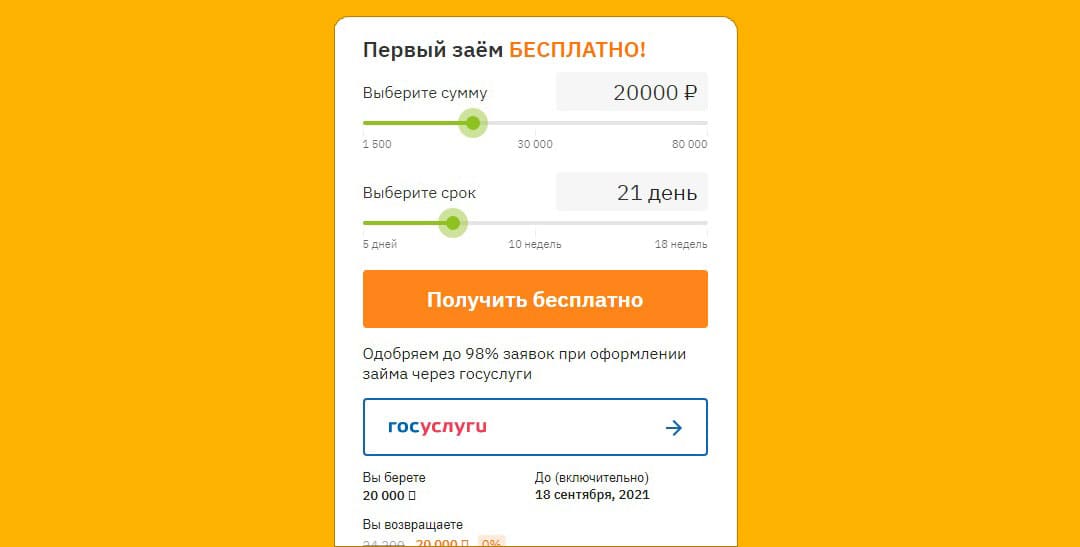

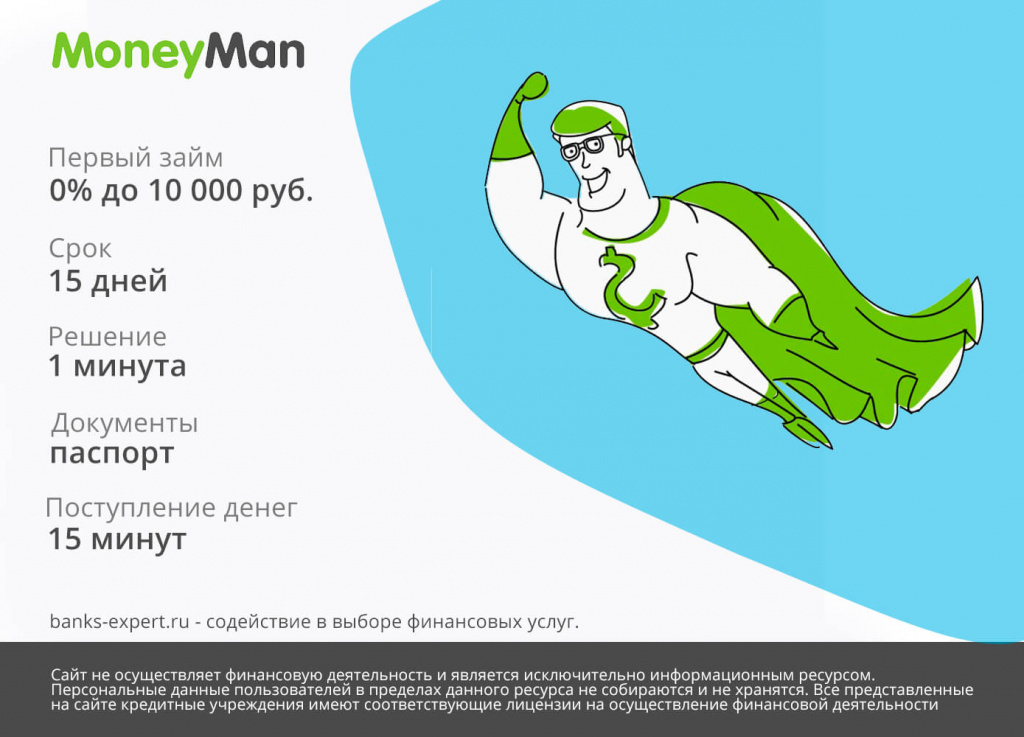

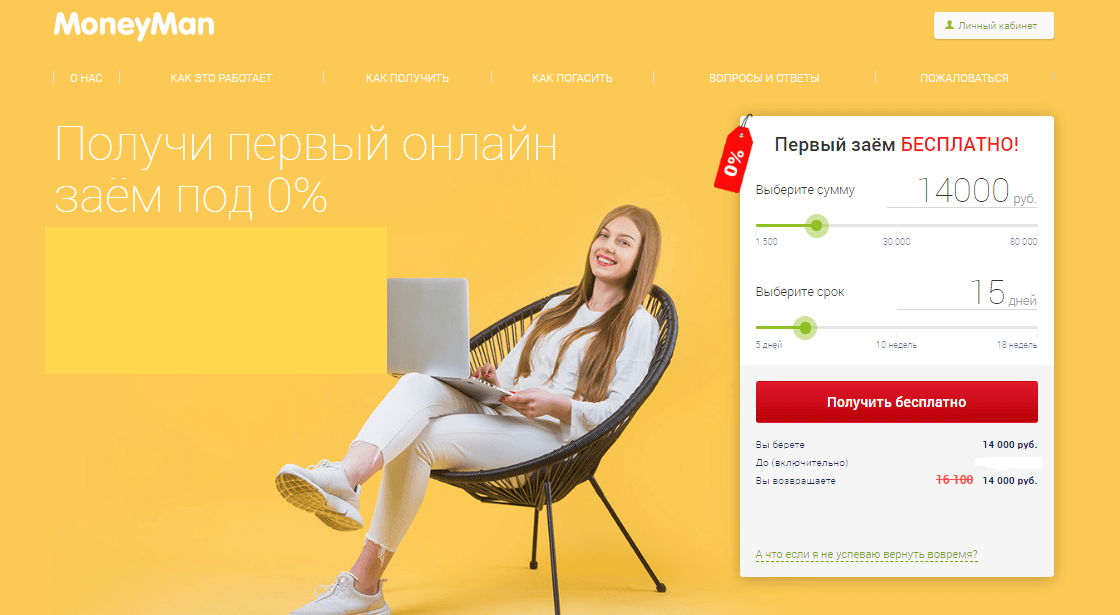

Доступные тарифы от MoneyMan

В арсенале МФО MoneyMan имеется шесть кредитных продуктов:

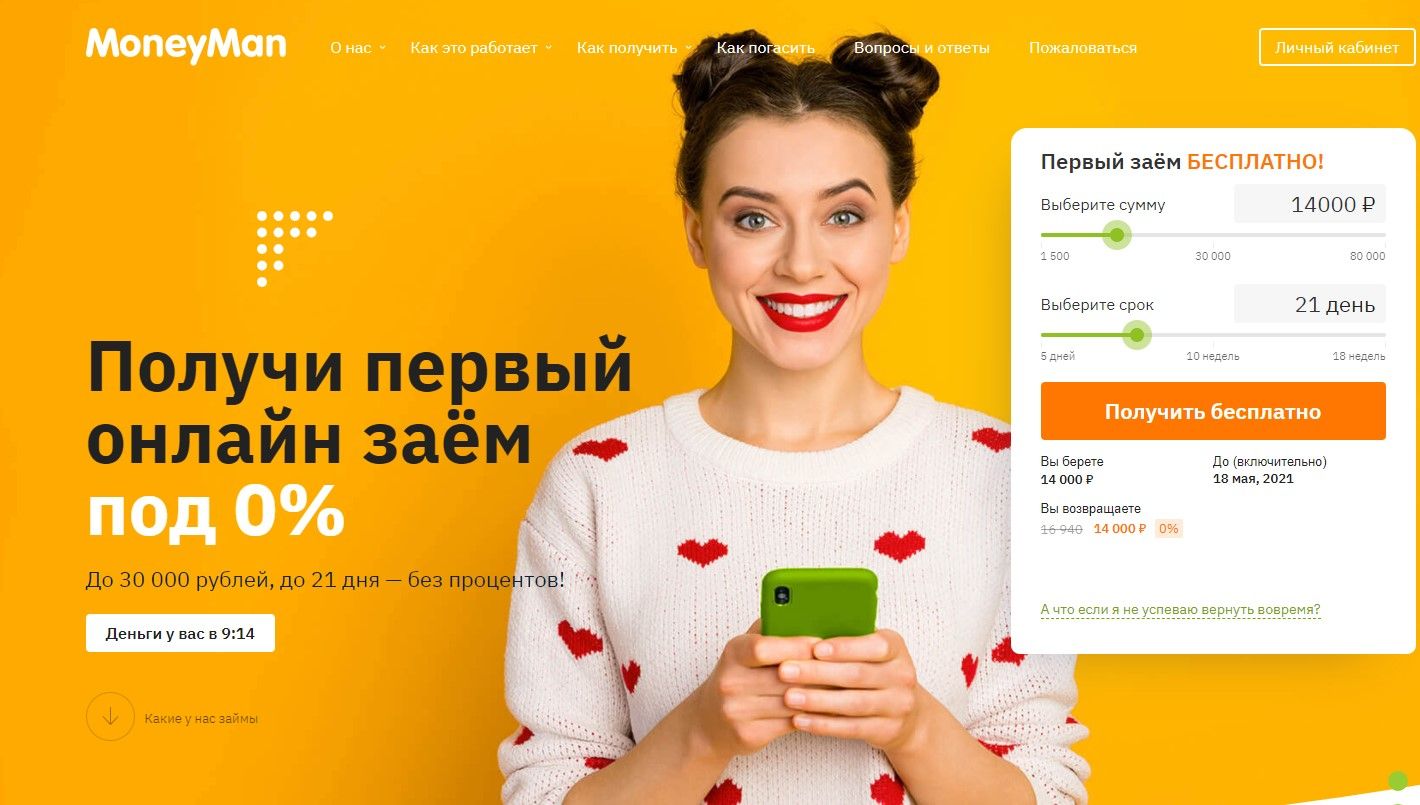

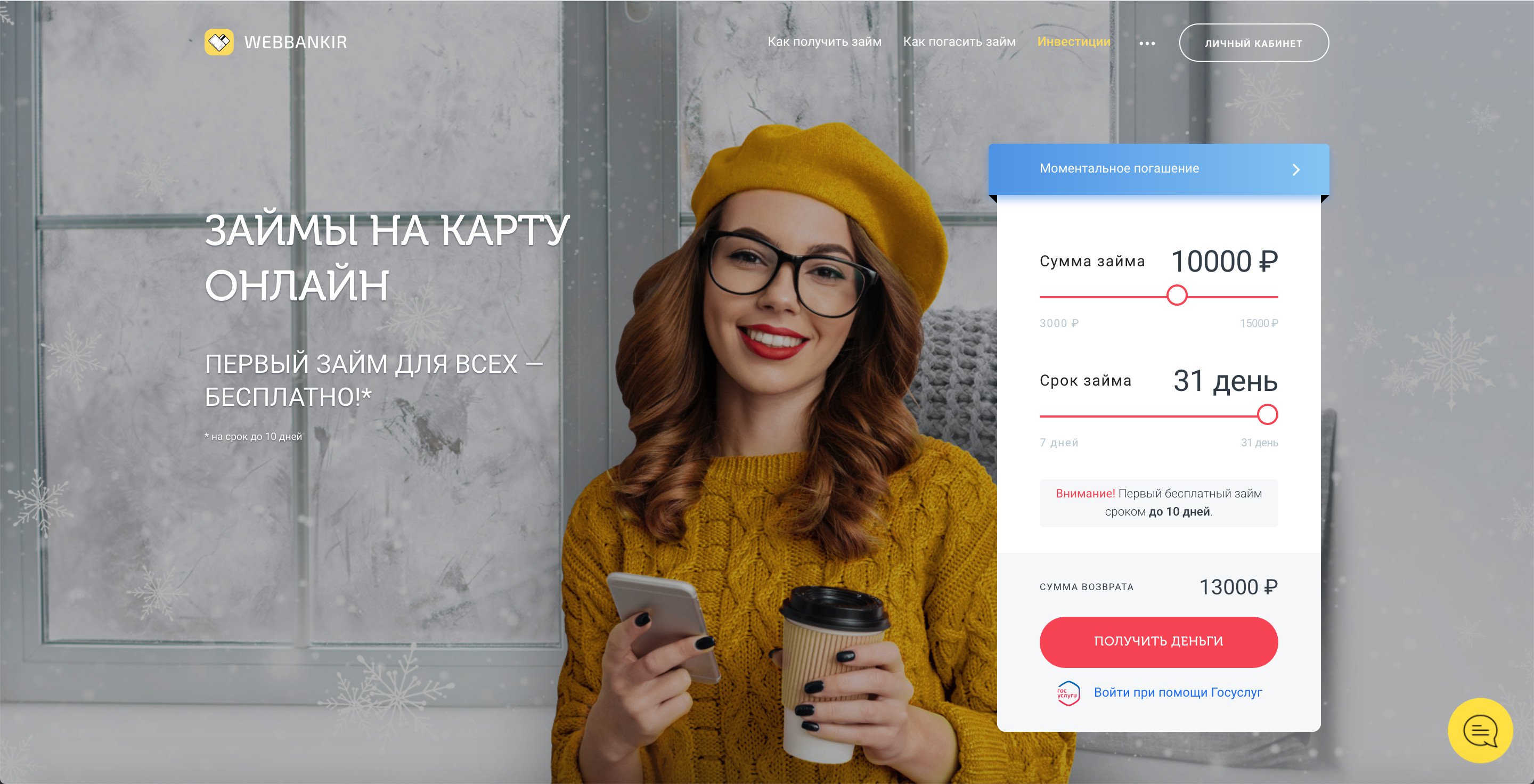

- Тариф “Старт 0%”. Доступен только при первом взятии кредита. Этот заем предлагается на срок от 5 до 21 дня на сумму до 30 000 рублей с процентной ставкой 0%.

- Тарифы “Старт” и “Взлет” доступны только после полного погашения первого кредита. Предоставляются сроком до 33 дней на сумму до 15 000 и до 20 000 рублей соответственно. Процентная ставка – 0,9% для тарифа “Старт” и 0,8% – “Взлет”.

И если кредиты по вышеперечисленным тарифам вы погашали исправно, в срок, то система MoneyMan, по результатам анализа ваших займов, может предложить вам другие продукты:

- Тариф “Пилотаж” — от 20 000 до 30 000 рублей на срок от 5 до 33 дней. Процентная ставка по кредиту – 0,7%.

- Тариф “Турбо” — от 30 000 до 50 000 рублей на срок от 10 до 14 недель с процентной ставкой от 0,6%.

- Тариф “Супертурбо” — от 50 000 до 80 000 рублей на срок от 16 до 18 недель. Проценты – от 0,5%.

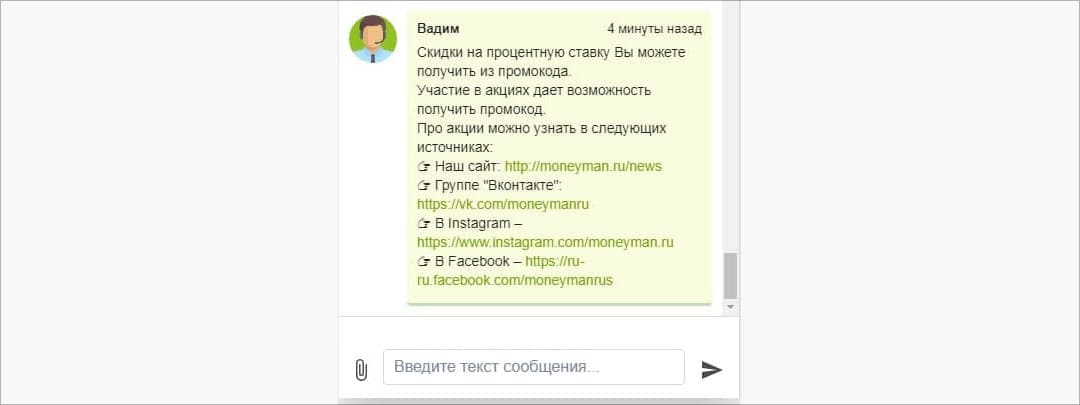

Указанные на сайте МФО проценты 0,9%, 0,8%, 0,7% и так далее актуальны лишь в том случае, если у вас есть промокод. В противном случае ставка по всем указанным тарифам (за исключением “Старт 0%”) составляет 1% в день.

Получить промокод можно в результате участия в акциях и конкурсах, которые регулярно проводит МФО. Информация о предстоящих акциях размещается на официальном сайте компании в разделе “Новости”.

Также проценты за пользование займом можно оплатить накопленными бонусами (1 бонус = 1 рубль).

Получить бонусы от компании можно двумя способами:

- за своевременный возврат займа (бонусы = 1% от суммы займа);

- за положительный комментарий о компании на Google или Яндекс картах (1 отзыв = 300 бонусных рублей).

Об этом нам удалось узнать со слов оператора чата MoneyMan. А учитывая тот факт, что в описании кредитных продуктов присутствуют неоднозначные формулировки, например, “От 0,5 %”, все же стоит внимательно изучить договор-оферту. Он будет доступен вам только на этапе подачи заявления на кредит.

ПРИМЕР РАСЧЕТА (при наличии бонусов):Сумма займа – 80 000 рублей.Срок – 18 недель = 126 дней.Процентная ставка при достаточном количестве бонусов – 0,5%.Итого к возврату: 80 000 рублей по телу кредита и еще 50 400 рублей процентов. ВСЕГО К ВОЗВРАТУ – 130 400 рублей.

ПРИМЕР РАСЧЕТА (для клиентов без бонусов):Сумма займа – 80 000 рублей.Срок – 18 недель = 126 дней.Процентная ставка при отсутствии бонусов – 1%.Итого к возврату: 80 000 рублей по телу кредита и 100 800 рублей процентов. ВСЕГО К ВОЗВРАТУ – 180 800 рублей.

Согласно Закону №353 “О потребительском кредите”, процентная ставка по договору потребительского займа не должна быть выше 1% в день (365% годовых). В свою очередь нормативно-правовыми актами РФ предусмотрено, что максимальный размер всех выплат (проценты, штрафы, пеня и т.д.) заемщика не может превышать 1,5-кратного размера суммы займа. Таким образом, с человека, взявшего заем в размере 80 000 рублей, невозможно требовать больше 120 000 рублей. И если МФО MoneyMan соблюдает законодательную норму, выставляя клиентам не более 1% в день за пользование займом, то, что касается возврата не более 1,5-кратного размера кредита, все достаточно смутно.

Наши попытки получить разъяснения по этому поводу от представителей MoneyMan оказались тщетными.

Ответы на неудобные вопросы или о чем молчат в банках

Все что было написано выше — так преподносят клиентам информацию менеджеры. Восхваляя и воспевая этот чудесный сказочный продукт. И немного умалчивая о некоторых нюансах.

А на практике совсем запутывая клиента. И даже сознательно вводят в заблуждение.

Поехали искать, где собака зарыта.

Это не вклад

Подавляющее большинство открываемых ИСЖ приходится на банки. Менеджеры всеми правдами и неправдами «убалтывают» клиентов. Расписывая все прелести. Преподносят как альтернативу банковскому вкладу, но с более высокой доходностью.

Но….открывая ИСЖ вы заключаете договор не с банком. А непосредственно со страховой компанией.

И что мы имеем? Сохранность вкладов в банках гарантирована государством в лице АСВ. Суммы до 1,4 млн. застрахованы.

В случае с ИСЖ вы остаетесь один на один со страховой компанией. Чем это может грозить? Договора могут заключаться на десятки лет. И что будет при банкротстве компании?

Вы остаетесь один на один со своими проблемами и претензиями. И встаете в очередь, для получения положенных вам средств.

Досрочное расторжение или выкупная сумма

Что будет с вашими деньгами, если вы вдруг захотите расторгнуть договор и забрать все обратно?

Открывая банковский вклад, сгорели бы все начисленные проценты. Но вложенную сумму вы гарантированно получите в полном объеме.

Самые большие штрафы действуют в первые 3 года, с момента заключения договора.

В среднем, при досрочном изъятии средств клиент получает:

- через 1 год — 50-70%;

- 2 год — 70-80%;

- 3 год — 80-90%.

И так далее. Страховая компания всегда устанавливает различные препятствия, для изъятия средств со счетов. И большинство, кто умеет считать, не захотят терять лишние деньги (хотя деньги никогда не бывают лишними).

Пример выкупных сумму с договора ИСЖ одной известной страховой компании.

Может это и хорошо. Оставляем капитал, пусть работает и приносит прибыль. Но и здесь есть уловка.

Называется она…..

Коэффициент участия

Это называется коэффициент участия. Какая доля от общей прибыли попадет непосредственно вам.

Сколько думаете забирает себе страховая компания?

5, 10-15%, а может быть 20%?

От 30% (и это в лучшем случае) до 50%.

Например, на вложенные средства получен доход 30%. При коэффициенте участия 50% — вы получите только половину прибыли — 15%. А учитывая, что на инвестиционную часть направляется только малая часть вашего капитала, по отношению ко всей сумме — реальная дополнительная доходность составит 2-3%.

У ведущих страховых компаний коэффициент участия составляет:

- ВТБ — 51%;

- Альфа — 50,13%;

- Ренессанс — 78%.

Кому доступен заем от MoneyMan

Для получения микрокредита от MoneyMan клиент должен соответствовать следующим требованиям:

- иметь гражданство Российской Федерации;

- находиться в возрасте от 18 до 75 лет (для целевого займа) или до 70 лет (для потребительского кредита);

- быть дееспособным.

При рассмотрении заявки на получение займа кредитор может отказать клиенту. И вот в каких случаях это может произойти:

- в случае предоставления Кредитору ложной/недостоверной информации;

- когда заемщик не соответствует требованиям выше;

- если кандидат на получение кредита не предоставляет информацию об источниках дохода;

- когда сумма задолженности клиента перед компанией-кредитором превышает 1 миллион рублей;

- если, по мнению МФО, клиент не сможет погашать заем в сроки;

- при плохой кредитной истории кандидата в заемщики.

Как оформить и получить заем

Взятие микрокредита от MoneyMan происходит в 4 этапа:

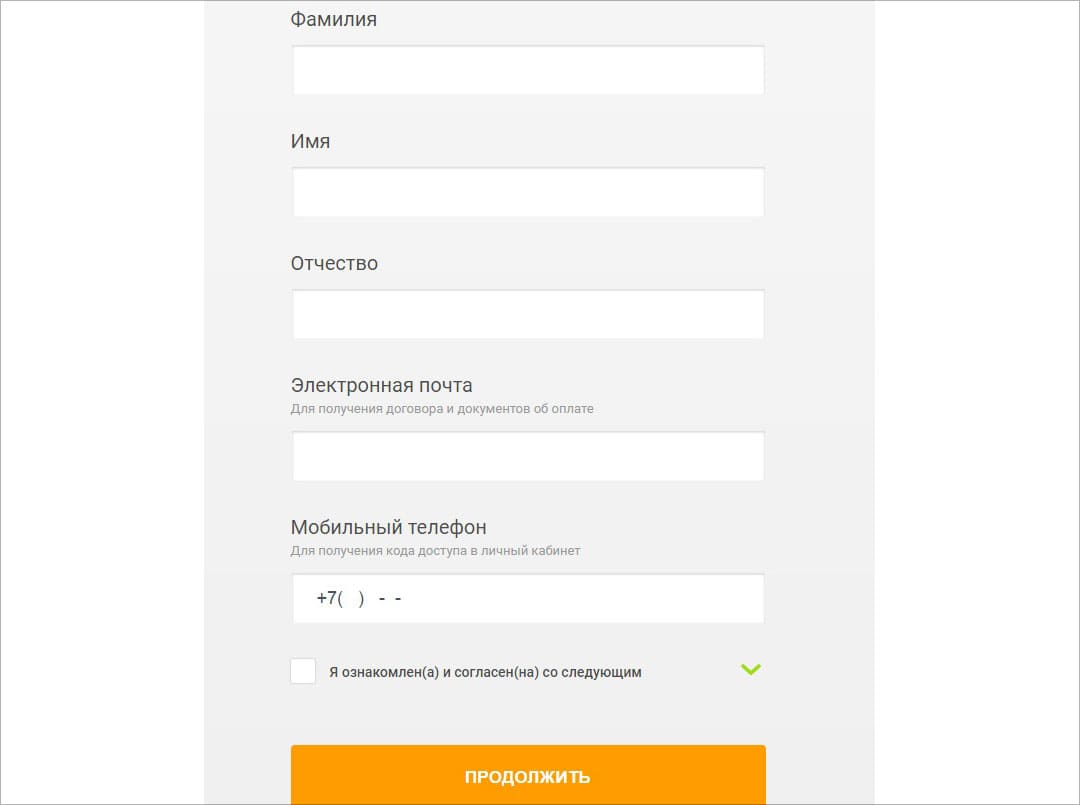

1. Регистрация на сайте компании и подача заявления

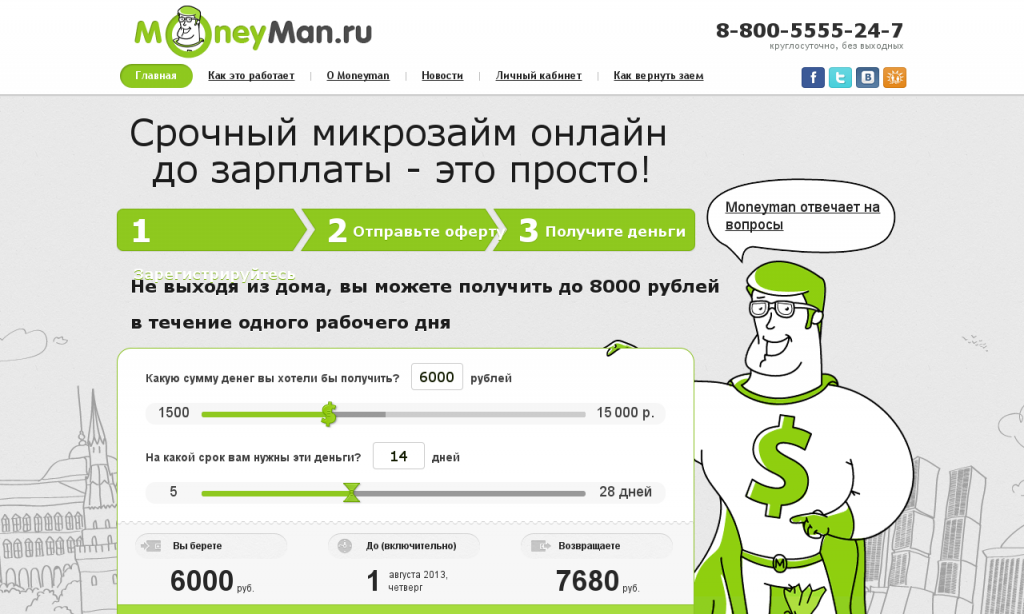

На главной странице сайта MoneyMan выберите желаемые сумму и срок погашения займа, а затем нажмите “Получить”.

Далее заполните регистрационную форму:

- ФИО клиента;

- электронная почта;

- номер телефона.

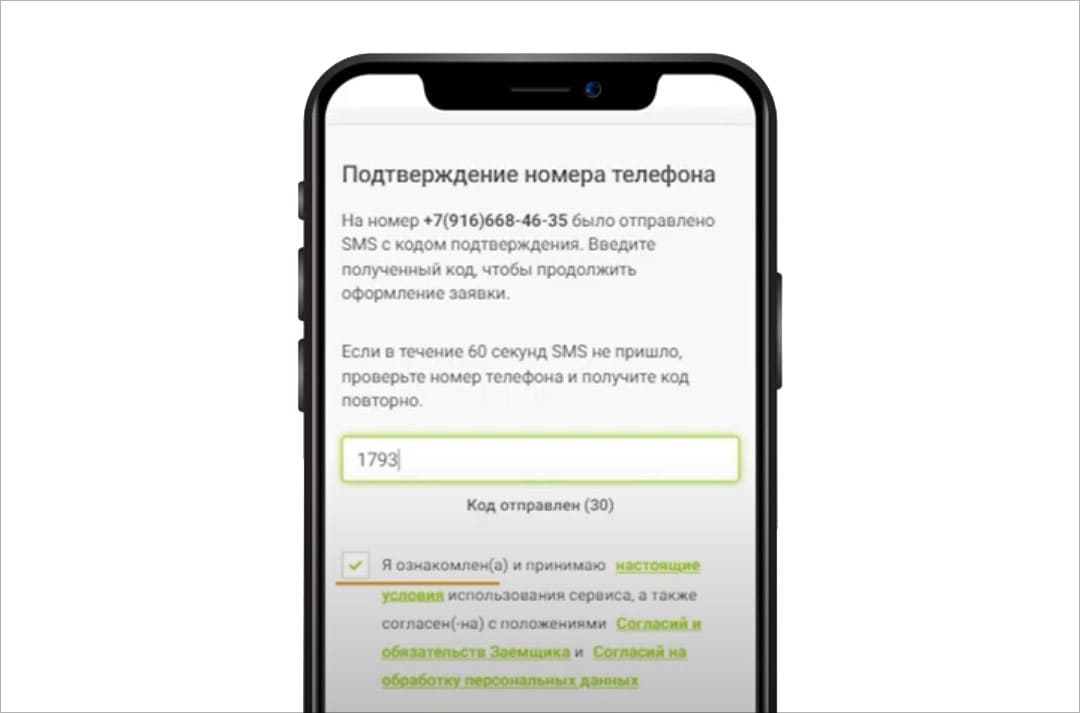

На указанный вами номер телефона приходит СМС. Введите в новое окно полученный код из СМС, тем самым подтверждая регистрацию.

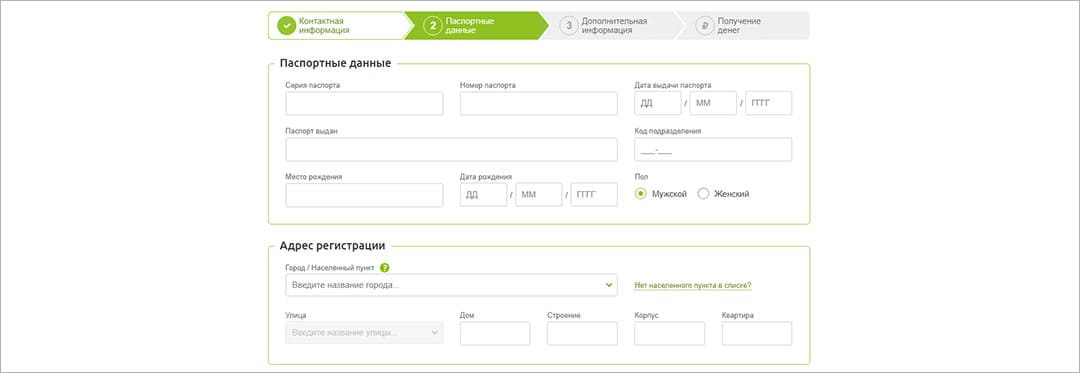

Следующим шагом заполните форму личными данными:

- паспортные данные;

- место и дата рождения;

- адрес регистрации.

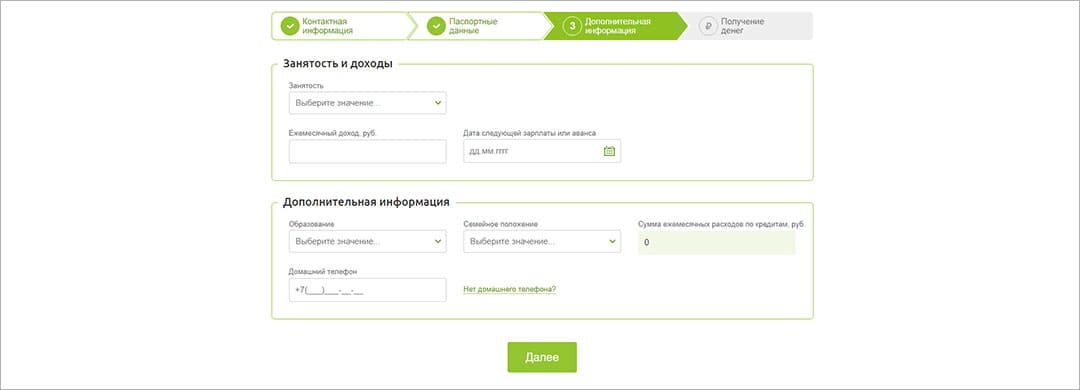

Далее в новом окне введите дополнительную информацию:

- данные с места работы и о доходах;

- образование;

- семейное положение;

- сумма ежемесячных расходов.

2. Подписание договора-оферты кодом из СМС

Если предоставленные вами данные корректны и прошли проверку, то вам откроется окно с предварительным одобрением займа. И здесь нужно быть максимально внимательными, так как быстрое переключение страницы на данном этапе может стоить вам больших денег.

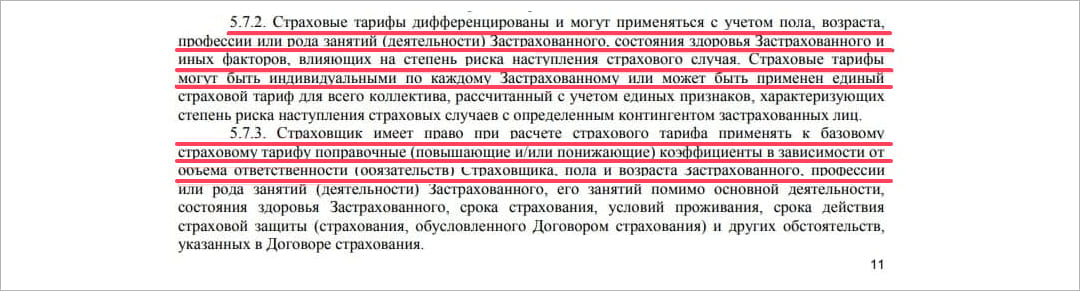

Дело в том, что в этом окне есть два ключевых момента, на которые следует обратить внимание. 1

Компания MoneyMan уже отметила за вас галочкой согласие на оплату страховки. И хотя в видеоинструкции на ее сайте указано, что сумма страховки – 900 рублей, а страховое покрытие – 30 000 рублей, не спешите радоваться. Дело в том, что в правилах добровольного страхования обозначен ряд моментов, при которых сумма вашего страхового взноса может меняться, в том числе в сторону повышения. Страховщик оставляет за собой право менять страховые тарифы в зависимости от вашего пола, возраста и профессии. А потому, казалось бы, незначительные 900 рублей за месяц страховки могут превратиться в платежи куда более солидных размеров

1. Компания MoneyMan уже отметила за вас галочкой согласие на оплату страховки. И хотя в видеоинструкции на ее сайте указано, что сумма страховки – 900 рублей, а страховое покрытие – 30 000 рублей, не спешите радоваться. Дело в том, что в правилах добровольного страхования обозначен ряд моментов, при которых сумма вашего страхового взноса может меняться, в том числе в сторону повышения. Страховщик оставляет за собой право менять страховые тарифы в зависимости от вашего пола, возраста и профессии. А потому, казалось бы, незначительные 900 рублей за месяц страховки могут превратиться в платежи куда более солидных размеров.

2. Внизу в этом окне появится Оферта для ознакомления, которую наверняка многие машинально перелистывают, но именно в этом документе содержатся индивидуальные условия взятия займа, которые необходимо знать.

3. Выбор способа получения займа (наличными, на карту, на банковский счет)

Если вы выбрали вариант получить заем на именную банковскую карту, то следующим шагом будет заполнение информации о вашей карте. Далее подтверждаете ее кодом из СМС. А на завершающем этапе загружаете во всплывшее окно фото первой страницы паспорта.

4. Получение займа

После подтверждения банковской карты и проверки паспортных данных на ваш номер приходит СМС о предоставлении займа. Затем в течение нескольких минут на вашу карту начисляются кредитные средства.

Как отменить ошибочную заявку и досрочно погасить микрокредит?

Если клиент подал заявку, но передумал брать кредит, он может отменить ее, пока ей присвоен статус «В обработке» или «На подтверждении». Для этого из личного кабинета нужно написать в службу поддержки сообщение, и указать в качестве темы «отменить заявку».

Когда клиент вводит код подтверждения из СМС в соответствующее поле, и заявка переходит в статус «Процессинг», ее отмена оказывается невозможной.

Соответственно, отказаться от получения займа не получится, если система уже перевела средства на счет. В этом случае можно досрочно погасить онлайн займ в Мани Мен (с начисленными процентами). Сумма к оплате опубликована в личном кабинете, в графике платежей.

Если погашена не вся сумма, на остаток задолженности автоматически продолжают насчитываться проценты. Отследить процесс погашения займа также можно на личной странице.

Что будет с вкладом, если банк потеряет лицензию?

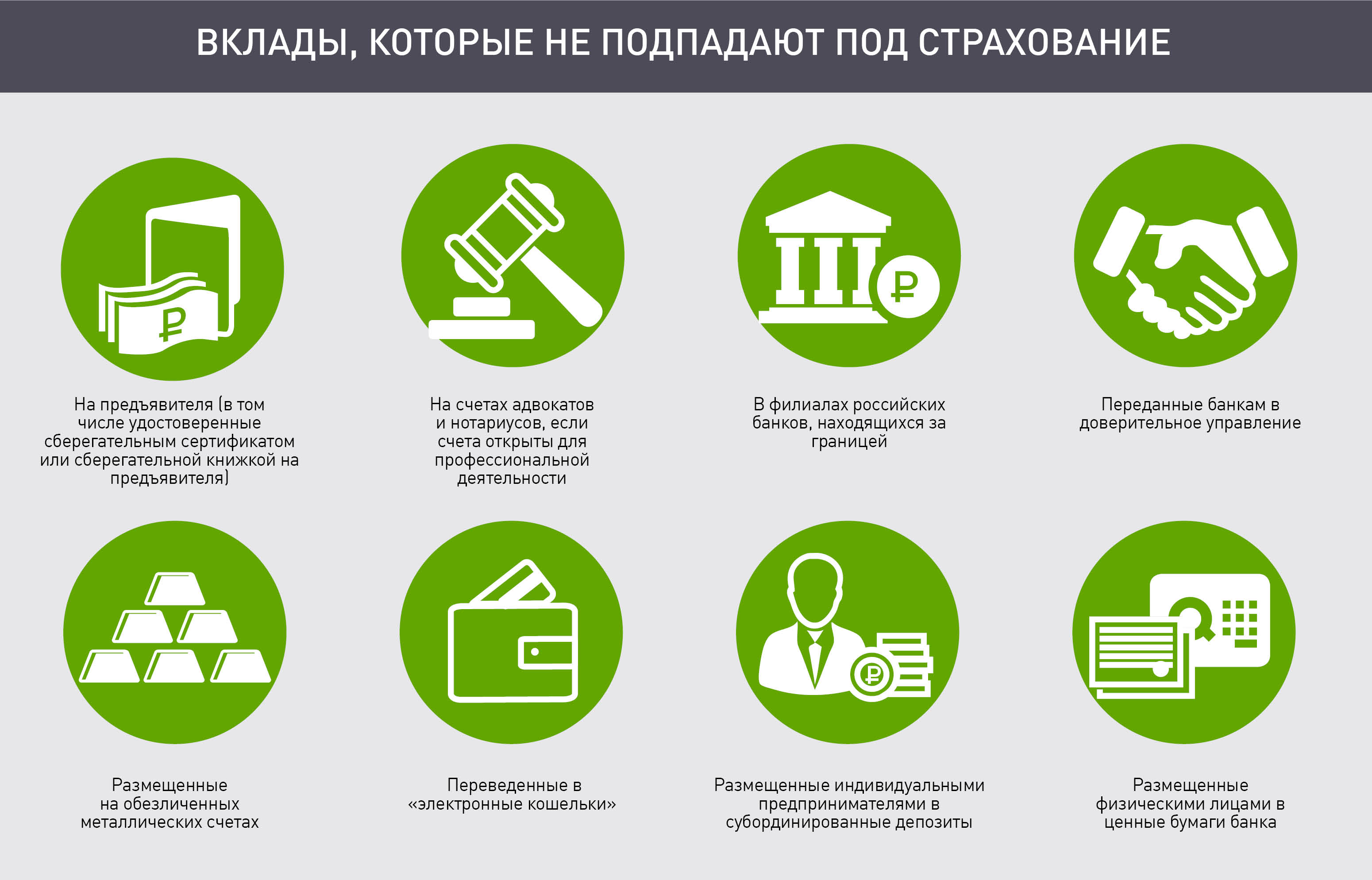

Перед размещение вклада в банке следует убедиться в следующих моментах:

Входит ли банк в систему страхования вкладов. Если да, то клиент получит компенсационную выплату в случае отзыва лицензии;

В РФ застрахованы продукты физических лиц и индивидуальных предпринимателей на сумму до 1,4 млн рублей. Вернуть можно не только вложенную сумму, но и проценты, конечно же, в пределах установленных лимитов. По эксроу-счетам страховая сумма составляет 10 млн рублей. Именно ее удастся вернуть в случае отзыва лицензии.

Если у клиента открыт вклад, а у банка отозвали лицензию, то для его получения нужно действовать в следующем порядке:

- Оформление заявления для банка-агента. Агентство по страхованию вкладов определяет список таких банков и выкладывает их в открытый доступ. Назначенные организации будут осуществлять выплаты. Процедура банкротства длится около 1 года. В этот период нужно успеть подать заявление;

- Уточнение порядка осуществления выплат. Данная информация публикуется в открытых источниках. Кроме того, ее могут предоставлять клиентам банка в личной рассылке;

- Получение страховой суммы. Выплаты начинают производить согласно очередности через 14 дней после отзыва лицензии. Получить их можно непосредственно в АСВ или в назначенных ими банках. Деньги выдаются наличными или путем перевода на банковский счет. Данную информацию следует указать при заполнении заявления.

Сбережения, размещенные в валюте, тоже страхуются. Но здесь есть нюанс: выплаты осуществляются только в рублях. Лимит аналогичный – 1,4 млн рублей. Перевод в рубли осуществляется по ставке ЦБ РФ, действующей на момент выплаты.

Forexmarket

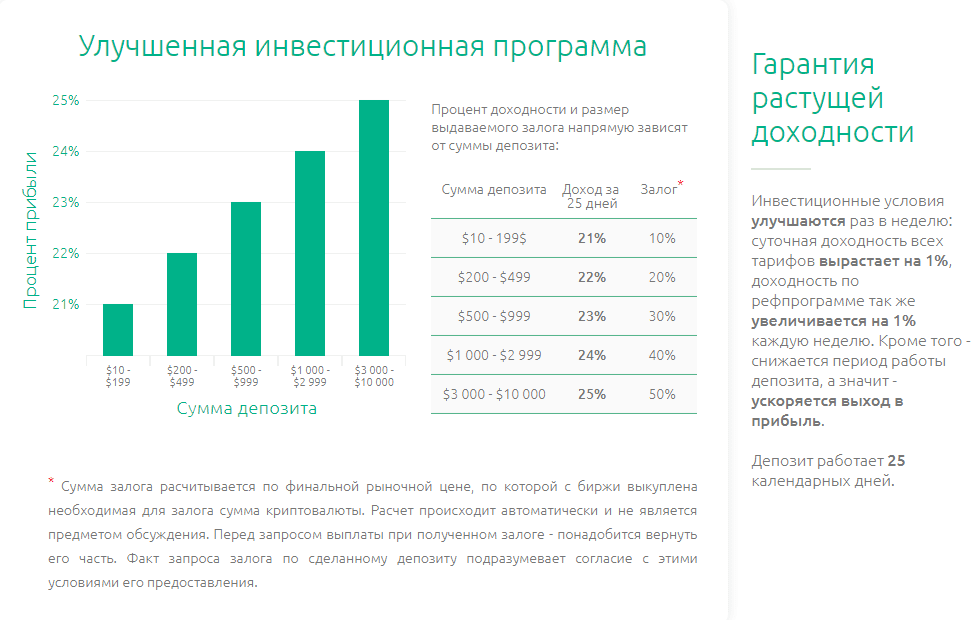

Предлагается торговля с использованием собственной системы на основе технологии искусственного интеллекта DDS corp (Deployable Data Solutions), подробнее – тут. Заявлено, что алгоритм анализирует все технические и фундаментальные факторы по всем типам активов. Пул для внешнего инвестирования доступен с 2019 года.

Капитал инвесторов заливается на консолидированный депозит компании, на котором торгует советник. Используются торговые площадки (и лицензии!) известных брокеров. Размер комиссии зависит от суммы инвестиций: чем больше денег вкладываете, тем меньше прибыли забирает управляющий.

Инвестор в личном Кабинете видит статистику сделок, а на своем депозите – результат пропорционально своим инвестициям. Все выглядит как обычный ПАММ-счет, только комиссию за управление вашим капиталом получает компания.

Персональных менеджеров нет, активных консультаций в реале – тоже. Статистику торгов (профит-фактор, показатели риска) оценить сложно, на популярных сервисах мониторинга этих счетов нет. Нечто в виде обзора «свежих» сделок можно найти в форме видео, например, здесь. История сделок от начала работы компании предлагается в отдельном разделе сайта в виде отчета *.pdf.

Доходность операций на быстром рынке впечатляет − 14% в месяц. Если учесть, что крупные хедж-фонды считают доход 15-30% в год большим успехом, то в SSG работают невероятно прибыльные алгоритмы и не менее фантастические трейдеры. Проверить все это в реале сложно.

Минимальный срок инвестиции – 4 месяца. За вывод средств компания взимает комиссию:

Что такое инвестстрахование

Инвестиционное страхование жизни выполняет две функции. Первая заключается в классической страховой защите клиента. Вторая направлена на получение прибыли путем инвестирования. Отмечу, что список финансовых активов для вложений утверждается страховщиком.

Для чего оформлять ИСЖ

Инвестиционное страхование жизни — это некий вклад на относительно небольшой срок (три-пять лет). От классического банковского депозита его отличает более высокая потенциальная выгода.

Кому подойдет инвестиционный продукт? Тем, кто имеет свободные деньги и хочет сделать вложение.

Налоговые вычеты

Ключевая особенность ИСЖ заключается в предоставлении финансовых льгот. Каждый клиент получает налоговый вычет, объем которого составляет 13% от внесенного платежа. Кроме того, с него снимаются обязательства погашения налоговых начислений по страховым выплатам.

Отмечу, что предел взноса, с которого разрешено оформить вычет, равен 120 000 р. Причем применяется он исключительно для вкладов сроком от пяти-шести лет.

Если прибыль превышает установленную ставку рефинансирования, на размер превышения накладывается подоходный налог. Иными словами, максимальная сумма к возмещению — 15 600.

Безопасные инвестиции в Интернете. Пассивный доход

Пассивный доход привлекает многих, накопив приличную сумму денег можно инвестировать её в какой-нибудь проект, тем самым получать каждый месяц проценты от суммы вклада. В интернете существует большое количество однотипных инвестиционных проектов. Большинство из них – это обычные лохотроны по типу финансовых пирамид, где ты платишь за воздух и приглашаешь таких же «инвесторов» которые покупают ничего и тебе с этого процент. Другие инвестиционные проекты построены по типу «игры» где ты покупаешь что-то, зависит от тематики проекта, например всеми известный rich-bird – «заработай на своих яйцах», предлагает инвестировать в яйца, которые в зависимости от цены приносят % дохода в месяц. Но такие проекты, как правило, ни к чему хорошему не приводят, много случаев когда большие суммы денег просто списываются со счета под разными предлогами и еще ряд причин, почему не выплачиваются деньги. Каждый день открываются новые подобные проекты, где создается иллюзия честности и обещания о хороших доходах с минимальным риском. Где же безопасно инвестировать в интернете? И возможно ли это вообще?

Прежде чем вкладывать куда-то деньги, стоит изучить проект, он должен объяснять, для чего ему ваши деньги. Например, инвестируя в банк, он эти деньги выдает кредитом под %, от этой сделки вы получаете свой обещанный доход и банк остается в плюсе. Ваши инвестиции прогорают в том случае, если банк обанкротится, что очень маловероятно.

По аналогии с банком можно инвестировать в интернет кошелек WebMoney. Система предусматривает функцию выдачи кредита от одного пользователя другому, то есть вы напрямую являетесь банком, диктуя свои условия. Сама система рекомендует выдавать кредит проверенным пользователям, то есть тем, кто прошел полностью верификацию. В случае невозврата денег, администрация предоставляет данные кредитора и вы вправе подать иск, остудив еще больше, но по статистике системы, таких случаев 1 на 1000. Таким образом, вкладывая деньги в данный проект, вы полностью контролируете ситуацию, что позволяет свести риск инвенцией к минимуму.

Ну а самым лучшим и безопасным вложением считается – инвестиции в самого себя. Зачем вкладывать в непонятные проекты, если можно самому получить нужные знания и создать проект, в который захотят вложиться. В любом случае, получение дополнительных знаний и прокачивание своего мозга не может вас разорить.

Краудлендинг

Краудлендинг — высокорисковый инвестиционный инструмент с небольшим порогом входа. Прибыль здесь почти непредсказуема и зависит от того, насколько успешно работает бизнес, в который вложился инвестор. Этот метод напоминает кредитование: инвесторы выступают кредитором, а компания — заёмщиком, постепенно возвращая долг. Суть инвестиций заключается в том, что несколько людей объединяются на онлайн-платформе и вкладывают деньги в бизнес-проекты. В России этот вид инвестирования регулируется законодательством с начала 2020 года.

Плюсы:

- порог входа в среднем от 5000 руб.;

- доходность — от 20% годовых.

Инвестиционная платформа регистрируется в реестре ЦБ, подает ежегодную отчётность.

Минусы:

- высокие риски;

- способ больше подходит для профессиональных инвесторов.

В таком варианте вложений нельзя исключать вероятность дефолта заёмщика и потерю всех накоплений. Специалисты рекомендуют не вкладывать всю сумму в одну компанию.

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы:

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

Минусы:

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.