Почему китайский бизнес не хочет поддерживать Россию?

Отступление последовало за волнами широкомасштабных финансовых санкций и экспортного контроля, введенных США и их союзниками в отношении России после начала военной спецоперации в конце февраля. США пригрозили наказать китайские компании, нарушающие эти правила.

Министерство торговли Китая в прошлом месяце признало, что санкции нарушили торговлю Китая с Россией, но призвало компании «не подчиняться внешнему принуждению и не делать ненадлежащих внешних заявлений».

Резкое сокращение экспорта технологий в Россию подчеркивает масштабный характер санкций Запада и их способность проникать вглубь цепочек поставок, чтобы принуждать компании, базирующиеся по всему миру, даже когда правительства стран, в которых располагаются эти фирмы, выступают против них.

Китай расширил свой набор инструментов для противодействия иностранным санкциям, включая правила, которые могут заставить китайские компании не соблюдать иностранные санкции, которые считаются неоправданными, хотя до сих пор Пекин не издавал никаких таких приказов о несоблюдении.

Поскольку санкции США ударили по китайским компаниям, эти действия угрожают углубить разногласия между США и Китаем по поводу российско-украинского конфликта и еще больше активизировать амбиции Китая по развитию цепочек поставок, независимых от технологий США.

Западные санкции включают строгий контроль, который блокирует экспорт в оборонный сектор России и экспорт продукции, произведенной с использованием американского оборудования, программного обеспечения или чертежей, даже если эта продукция производится неамериканскими компаниями.

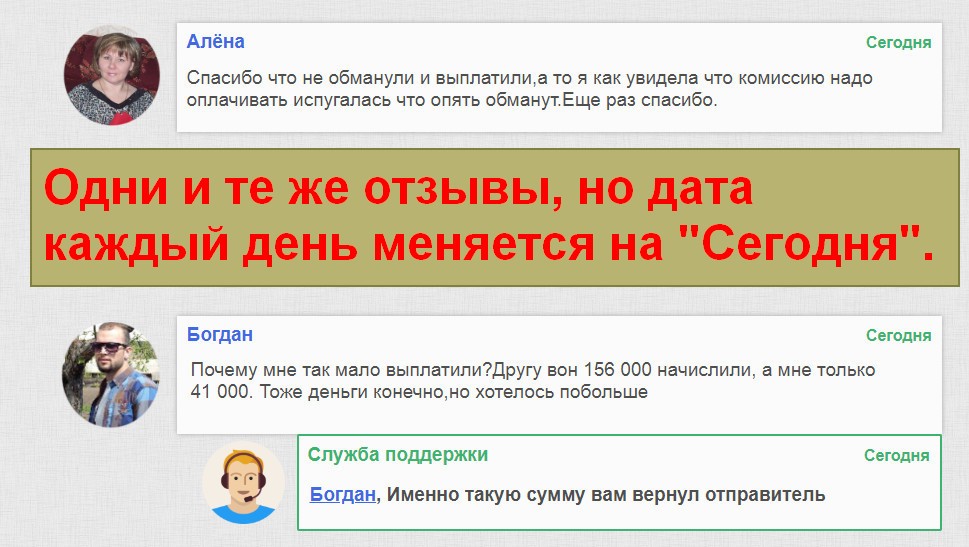

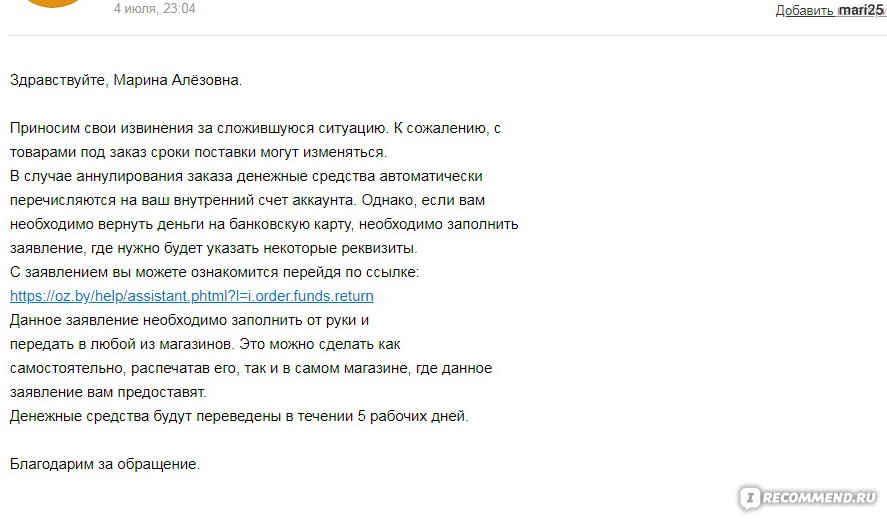

Получение перевода

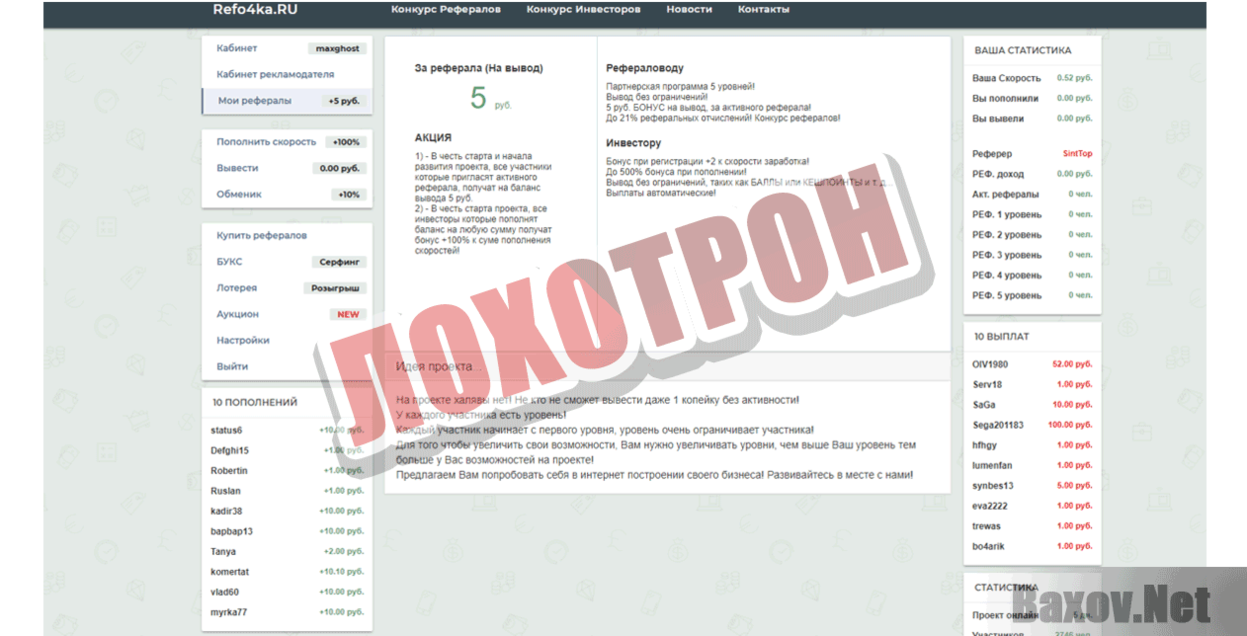

На самом деле в лохотроне UBS-Banking все строится на

зомбировании людей мыслью о скором обогащении. Пользователи смотрят на предлагаемую

сумму и не обращают внимания на очевидные признаки обмана. Будьте осторожны!

Через сайт налоговой службы проверили ИНН 187600767,

указанный на квитанции. ИНН – это номер налогоплательщика, которым в данном

случае выступает компания. Ожидаемо видим, что он липовый. Не поддавайтесь на

уловки для школьников начальных классов! Написать на сайте можно любые данные,

но честный сервис позволит проверить их с помощью других площадок или банальной

логики.

Никаких денег в системе на самом деле нет. Еще до ее запуска

на 100% уверены, что финансы тут идут лишь в карман мошенника, но не в обратную

сторону. Теперь проверим это на практике.

- Нажимаем «Войти в аккаунт»;

- Предупреждают, что 20% от суммы спишется в качестве грабительской комиссии. Непонятно, откуда жулик взял такую цифру;

- Следующий шаг – указание номера своей карты. При этом все действия происходят не в личном кабинете. У нас даже не просили подтверждения личности, а просто на слово поверили, что мы – это мы;

- Указываем несуществующую карту. В разводе UBS-Banking на некорректность данных внимания не обратили;

- Просят оплатить еще одну комиссию – на этот раз уже в адрес стороннего банка. Сделать это из переводимой суммы уже не получается.

Запрошенные 465 рублей на самом деле пойдут на счет

создателя лохотрона UBS-Banking. Далее ждет еще несколько платных услуг,

рассчитанных на совсем уж доверчивых людей. Лучше держитесь от сайта подальше.

Берегите свое время, нервы и деньги.

О реальном заработке в интернете рассказываем только в разделе «Проверенные курсы», доступном бесплатно и без регистрации. Просто попробуйте!

Об идентификации, аутентификации и авторизации

Вторая пленарная дискуссия «Хит-парад финтеха глазами зарубежных и отечественных визионеров» под руководством Андрея Шаронова, ректора Московской школы управления «Сколково», запомнилась продолжением обсуждения темы будущего. В частности, Дэвид Бёрч (David Birch), директор по инновациям, Consult Hyperion, являющийся одним из ведущих специалистов по использованию мобильных устройств для электронных платежей, не скупился на прогнозы: «Я думаю, что со временем все больше платежей будет осуществляться именно с помощью различных приложений и в браузерах, поэтому мобильные устройства станут наиболее популярным средством осуществления платежей. Во многих странах уже создаются сети мгновенных платежей, построенные на новых технологиях идентификации, аутентификации и авторизации клиентов».

Дэвид Бёрч, директор по инновациям Consult Hyperion

«Банки сегодня имеют проблемы, потому что они находятся в стратегических ножницах. С одной стороны, будут другие игроки, которые залезут на их поляну. Это финансовые и технологические игроки — Amazon, Google, Facebook и другие компании, которые имеют IT-платформу, имеют данные, умеют работать с клиентом и имеют масштаб. С другой стороны, будут большие , скорее всего госбанки, которые имеют масштаб в силу их некоторых естественных преимуществ, которыми они пользуются в России. И у них экосистемный эффект тоже за счет масштаба. Конкурировать здесь можно при помощи интерфейса, а также за счет использования данных и новых технологий, биометрии для улучшения клиентского опыта и безопасности», — добавил в копилку прогнозов в ходе своего выступления председатель правления Тинькофф Банка Оливер Хьюз (цитата bankir.ru).

Кроме того, представители Тинькофф Банка включились в новый тренд: семейный банкинг, как на Западе, но только в России он может принять очень причудливые формы: «Мы смотрим на потребительские потребности наших клиентов — семейный банкинг, платежи ЖКХ, путешествия, образование, дом, машина — и, отталкиваясь от этих потребностей, строим свою экосистему».

«Технологии никогда не смогут воспроизвести человеческие отношения»

Затем разговор перешел на пандемию, и я спросил Андрея, какое влияние пандемия оказала на него и Prytek.

«Вместе с остальным миром пандемия вынудила Prytek и ее портфель компаний почти мгновенно изменить способ своей работы.

Рекомендуемые статьи

Оставаясь впереди в 2021 году — как Eightcap планирует свой собственный курсПерейти к статье >>

«На личном уровне пандемия быстро подтвердила для меня то, во что я всегда верил — технологии никогда не смогут воспроизвести человеческие отношения. Во время перехода к работе на дому технологии позволили беспрепятственно перейти к удаленным операциям. Однако энергия сотрудничества с коллегами и оживленные разговоры в реальной жизни не могут быть перенесены таким же образом на звонок Zoom. По этой причине я очень рад тому, что мир вернется к нормальной жизни и смогу встретиться с моими командами и клиентами во плоти ».

Для Андрея явно важны человеческие отношения. Когда он говорил о том, какие ключевые характеристики он ищет в приобретении или инвестициях, он сказал:

«Для меня важно, чтобы у меня была хорошая личная атмосфера и чтобы компания, с которой я сотрудничаю, могла четко продемонстрировать свои операционные знания и опыт в той отрасли, в которой они работают»

Планы Prytek на будущее и «Я не могу уйти на пенсию»

Сообщив о многочисленных приобретениях и инвестициях Prytek на финансы Магнаты, Я очень хотел почерпнуть некоторую информацию о любых предстоящих сделках.

«На данный момент у нас в разработке более десятка сделок, которые, похоже, должны быть завершены к концу года. Однако это не приобретения, это слияния

Для нас очень важно, чтобы мы не просто покупали компанию, мы присоединялись к ней и включали ее в группу Prytek

«В Prytek мы считаем, что технологические управляемые услуги — это новое золото, и мы ожидаем, что это и дальше будет отражаться в нашем годовом финансовом росте. Мы постоянно стремимся выйти на новые области рынка, которые могли бы получить значительную выгоду от BOPaaS и исключительной технологии Prytek ».

![Лучшие онлайн-курсы для школ fintech [2022] [100% законно]](https://monomah33.ru/wp-content/uploads/f/9/1/f913de68d5d6bbdd4e5f0aefc71ef0b5.jpeg)

Одним местом, которое было плодородной почвой для заключения сделок, был Израиль: страна стартапов. Я спросил Андрея, почему страна размером с Уэльс / Нью-Джерси продолжает производить столько успешных технологических компаний.

«Вы правы. Уровень инноваций и технологических талантов, исходящих из Израиля, невероятно захватывающий. Почему это центр инноваций? У них есть доступ к творческим людям и капиталу: ключевые ингредиенты для создания успешной компании. Мы гордимся тем, что в нашем портфеле есть несколько израильских компаний, и совсем недавно мы инвестировали 55 миллионов долларов в TipRanks, израильскую финтех-компанию, призванную облегчить принятие инвестиционных решений для розничных инвесторов ».

Подводя итоги, я хотел спросить Андрея, что мотивирует Андрея Яшунского как человека, который завтра может комфортно уйти на пенсию?

Я не могу уйти на пенсию, потому что деньги — не цель. Создание ценности — это цель, и она бесконечна. Меня вдохновляют люди, которые создают ценности и меняют этот мир к лучшему. Мною движет желание создать узнаваемый бренд, который будет использоваться в качестве модели для других ».

Итак, после того, как интервью закончилось, и Андрей, несомненно, завершил еще одну сделку, мне осталось понять, насколько целеустремлен этот человек. Невозможно было не почувствовать его энергию, драйв и страсть. С Андреем у руля Prytek — это имя, о котором люди будут слышать гораздо больше в будущем.

Как пережили пандемию

Первый квартал 2020 г., безусловно, был стрессом. Мы не были готовы на 100% к массовому локдауну, поскольку было необходимо обеспечить большое количество цифровых рабочих мест. Раньше основой наших коммуникаций был TrueConf, который не позволял делать внешние конференции. Во время первой волны мы отправили на удаленку 70% персонала. Проработали новые схемы подключений, новые стандарты рабочих мест, переключились на Webex, Zoom, Teams, Skype. В работе с клиентами помогло то, что у нас очень хорошие сервисы ДБО, причем собственной разработки, мобильные банки для физических и юридических лиц.

Резкий переход на новые платформы был не очень безопасным, но нас сильно поддержали наши партнеры. Мне кажется, ни для кого не секрет, что у «Инфосистемы Джет» самая высокая ИБ-экспертиза на рынке. Они сделали много работы, выходящей за рамки стандартного аудита, — показали ИБ-проблемы, помогли выбрать решения

С точки зрения безопасности сейчас стратегически важно закрыть гэп, который носит название «Положение ЦБ РФ № 716-П». Когда решим этот кейс, перейдем к полному аудиту ИБ, он в том числе будет касаться DLP

Мы хотим понять, какой уровень атак и угроз мы в силах выдержать. Заодно проверим базовые подсистемы на возможность проникновения и утечки данных — будет интересный эксперимент.

Сейчас мы работаем по гибридной схеме — на удаленке 45% сотрудников: разработчики, андеррайтеры, аналитики, менеджеры по развитию направлений. Эффективность разработки выросла, и мы сокращаем количество постоянных рабочих мест для программистов, делаем своего рода коворкинги, чтобы они могли встречаться, обсуждать кейсы и затем разъезжаться по домам.

Наш бюджет в 2020 г. даже немного вырос, и с пандемией это не связано. За год мы провели основную часть аудита ИТ-инфраструктуры и архитектуры. К тому же в 2020-м мы обсудили с партнерами стоимость их решений, многие пошли нам навстречу, что помогло сэкономить.

Финтехи должны думать о финансовой грамотности

Далее делегатам было предложено поучаствовать в параллельных круглых столах «Как Интернет платежных вещей (Internet of Commerce Things, IoCT) изменит мир?», «Цифровая трансформация: как технологии определяют внутренние процессы?», «Национальная инфраструктура цифровой финансовой экосистемы», «Регулирование финтеха: как государство может содействовать внедрению передовых финансовых технологий?» и т.д.

На последнем круглом столе запомнилось выступление Анатолия Аксакова, председателя комитета Госдумы по финансовому рынку, председателя Совета Ассоциации «Россия». Как выразился Аксаков, он будет говорить как депутат от имени народа и попытается донести до участников рынка и регулятора проблемы, которые действительно беспокоят в контексте обсуждаемой темы население страны. В частности, он сказал: «Не стоит сломя голову нестись вслед за технологиями. Традиционность и консерватизм значительной части населения никуда не делись». На одной из встреч с избирателями в одном из небольших городов он ожидал скорее вопросов о ЖКХ, разбитых дворах и о других жизненных проблемах. «А людей, особенно старшего поколения, беспокоил вопрос закрытия офиса Сбербанка. Им взамен предложили пользоваться банкоматом. Невзирая на некие курсы по его использованию, бабушкам было тяжело. Они не понимают, как работает ATM, они привыкли к офису. Таким образом, существует большая прослойка населения, которая не готова ни к какому финтеху, и это надо всем учитывать».

Одним из выходов из этой неприятной ситуации может стать программа повышения финансовой грамотности. Когда дело дойдет до удаленной биометрии, этим на самом деле можно просто-напросто испугать людей. Многие и пластиковыми картами пользоваться не хотят, например по религиозным соображениям. А когда встанет вопрос загрузки их биометрических данных в некую базу данных, такие люди поостерегутся.

«Те же, кто в конце концов начали пользоваться картами, сталкиваются с тем, что существует воровство денег с них. А поскольку у хакеров распространена практика незаконного съема денег малыми суммами у многих жертв сразу, то даже в случае поимки им грозит сравнительно небольшая административная ответственность. Людей это действительно беспокоит и напрягает. Мало того, если эти деньги перечислены злоумышленниками в другой банк, юридическая процедура такова, что вернуть их назад можно с большим трудом, порой этот вопрос может решаться годами. Это не добавляет стимулов использовать дистанционные банковские каналы, да еще с использованием биометрии. Поэтому тема информационной безопасности должна быть внутри любого начинания», — заключил Анатолий Аксаков.

Развитие банковского скоринга

Для кредитования это один из наиболее значимых трендов, упрощающий жизнь как банку, так и клиенту. Новые подходы к скорингу предполагают, что банковская организация будет опираться не на кредитную историю, а на информацию о движении средств по счетам, привычках человека, образе жизни – вплоть до манеры вождения автомобиля и числа собранных за год штрафов, совершенных путешествий и типа покупок. Это позволяет точнее оценить платежеспособность клиента и риски, выдать индивидуальное кредитное решение под конкретного человека.

На западном рынке компания Carpe Data собирает для страховщиков информацию о клиенте в соцсетях, анализирует его репутацию на основании оставленных отзывов. Однако социальные сети – не единственный «новый» способ изучить потенциального претендента на кредит.

Российский стартап Fscorelab предложил банкам оценивать клиентов по фотографии: для этого используется нейросеть, «натренированная» на 600 тыс. случаев из баз кредитных историй. Она выявляет черты лица, присущие потенциальным должникам и тем, кто не допускает просрочек по выплатам, и показывает уровень кредитного риска. Безусловно, технология не может использоваться как единственный метод оценки, однако способна дополнить уже существующие.

Кто будет строить инфраструктуру?

Центральным событием этого дня Форума, конечно, стала пленарная дискуссия «Новая экономика в едином цифровом пространстве», модератором которой выступила Эльвира Набиуллина. В ней также участвовали Ольга Дергунова, заместитель президента — председателя правления Банка ВТБ, Михаил Осеевский, президент — председатель правления Ростелекома, Олег Тиньков, председатель совета директоров Тинькофф Банка, Рам Севак Шарма (Ram Sewak Sharma), председатель, Telecom Regulatory Authority of India, и Сюзан Эйфи (Susan Athey), профессор экономики Stanford University, член совета директоров Ripple.

Эльвира Набиуллина заявила, что отечественным банкам нужны новые бизнес-модели на основе цифровых технологий

По ее словам, важно, чтобы государство взяло на себя создание инфраструктуры новых цифровых финансов, которая снизит издержки для новых участников финансовых сервисов. «Но мы при этом знаем, что многие компании прежде всего финансового сектора, обладающие большими ресурсами, сами готовы создавать такие инфраструктуры

И, считаю, они сделают это быстрее на рыночной основе, чем это будет делаться под эгидой регулятора», — уточнила председатель Банка России.

В свою очередь, наши и зарубежные эксперты, обсуждая в ходе второй пленарной дискуссии ключевые технологические тренды, коснулись вопросов стоимости цифровой трансформации для финансовой отрасли, а также отметили, какие прогнозы финтеха на 2016-2017 годы не воплотились в жизнь и почему.

Олег Тиньков для начала гордо заявил, что «настоящий финтех существует только в США и в России» и для него лично «это предмет гордости», а потом рассказал о проблемах своего банка-финтеха: «Мы всегда и всего боимся. Уровень паранойи у нас в организации достаточно высок, и, безусловно, конкуренция нас подталкивает. Прежде всего конкуренция — это хорошо! Главное, чтобы она была честная, без полумонопольных вещей. Наше понимание, что существующим банкам с их филиальной сетью будет сложно сделать существенный прорыв в диджитализации, не в смысле обслуживания клиентов (здесь проще), а в смысле привлечения новых клиентов. Как правило, в большой организации наступает конфликт двух департаментов. Куда идет клиент? Он идет в отделение или в онлайн, а если в онлайн, то кто его привлек и кому бонусы? Это — как, например, я верю в то, что Amazon может превратиться в Walmart, но в то, что Walmart может превратиться в Amazon, я не очень верю, потому что он рожден для другого».

Олег Тиньков, председатель совета директоров Тинькофф Банка

«Главный движущий фактор, который будет заставлять и телеком-операторов и финансовые учреждения двигаться в сторону потребителя, — это построение универсальных сервисов под контролем государства и регуляторов, для того чтобы каждый из нас занимался своим делом и не тратил время на единообразные, однотипные способы решения задач», — добавила Ольга Дергунова.

Михаил Осеевский же прямо заявил: «Ростелеком не хочет становиться банком. Мы даже не хотим быть держателем платежной системы, а хотим оставаться технологическим партнером. Причем партнером для всей банковской и финансовой отрасли в целом. Появление Ассоциации “ФинТех” создало хорошую среду для такого рода деятельности, одним из ярких примеров которой является проект создания национальной системы биометрической идентификации. Это пример, когда объединились и банки, и такие компании, как Ростелеком. Будущее за партнерствами, умением вместе зарабатывать, предлагать рынку новые продукты и технологии».

За уровень ИБ придется отвечать

Тема информационной безопасности не была обойдена, ей была посвящена секционная дискуссия «Кибербезопасность и диджитализация: выбор баланса», ее модератором выступил Артем Сычев, заместитель начальника главного управления безопасности и защиты информации Банка России. Обсуждались стратегия Банка России по обеспечению киберустойчивости организаций кредитно-финансовой сферы, методология и практика ее реализации, риски аутсорсинга информационной безопасности и методы их обработки, а также кадровое обеспечение ИБ.

Артем Сычев (Банк России), модератор дискуссии по кибербезопасности и диджитализации

Дискуссия получилась весьма продуктивной и жаркой. Артем Сычев после ее окончания в кулуарах Форума прокомментировал «Банковскому обозрению» критику в адрес стандарта по аутсорсингу кибербезопасности, прозвучавшую во время обсуждения.

Так, по словам Артема Сычева, сейчас стандарт аутсорсинга кибербезопасности представлен для обсуждения банковскому сообществу, документ готовился не ЦБ

Задача Банка России заключалась в том, чтобы сконцентрировать внимание не на точечных технологичных вопросах, а на том, как услуга аутсорсинга должна выглядеть в безопасном режиме. По мнению Сычева, полемика вокруг стандарта возникает не потому, что критики не согласны с содержанием документа, а потому, что его не читали

Бытует мнение, что рабочая группа подготовила стандарт с учетом своих интересов. Но если бы критики знали состав бригады, которая готовила документ, то вряд ли у них возникли подобные подозрения. в составе рабочей группы люди из разных сфер. Там есть как представители компаний, которые на этом зарабатывают, и поставщики оборудования, так и потребители услуг, которые имеют серьезный опыт по выстраиванию отношений с аутсорсингом.

Второй момент — все давно привыкли к тому что финансовые организации очень активно пользуются аутсорсингом. Есть у банков и опыт обслуживания в облачных АБС. Почему-то этого никто не боится, а когда пытаются установить рамки по аутсорсингу с точки зрения безопасности, начинают беспокоиться. Это происходит из-за боязни того, что, когда в этом будет наведен порядок, вылезут их собственные недостатки и недоработки, за которые придется отвечать.

Финтех и Техфин

Финтех – термин, обозначающий финансовые компании, которые внедряют у себя цифровые инструменты, чтобы предоставить своим клиентам оптимальные услуги и заодно снизить затраты на них. Пример таких услуг – банковское обслуживание через мобильные приложения от компаний: PayPal, Monobank, Monzo и Revolut.

Финтех привлекателен тем, что может быстро и с минимальными усилиями со стороны пользователя решить его задачи и потребности. Это не могли упустить из виду компании-гиганты, такие как Google, Apple, Amazon и Facebook. К списку основных услуг они добавили еще и финансовые услуги: онлайн-кошельки, пересылку денег в мессенджере и прочее. Так они превратились в техфин-компании.

Потребители, которые выросли с цифровыми устройствами в руках, будут активно пользоваться продуктами от техфин-компаний и финтех-стартапов. Компаниям и финансовым учреждениям, которые только присматриваются к финтех-инструментам придется ускорятся с их внедрением в погоне за прибылью и благосклонностью клиентов. Тем и другим понадобятся специалисты, способные создавать, а также внедрять продукты и изменения, чтобы завоевать признание клиентов.

Мы собираем на Digital-FM тех, кто создал или успешно внедрил FinTech-инструменты.

Участвуйте в бесплатных мастер-классах направления Digital-FM, чтобы узнать о FinTech-инструментах, особенностях их использования и влиянии на бизнес от экспертов-практиков сферы!

Посмотреть расписание и записаться на мастер-класс

Насколько вам близка тема финтеха?

New York Times: Россия испытывает нехватку электроники для обеспечения своих военных заказов

В апреле министр торговли США Джина Раймондо заявила, что экспортный контроль со стороны США и их союзников сократил импорт высокотехнологичных товаров в Россию более чем наполовину, в результате чего России не хватает полупроводников, и она испытывает трудности с поиском запчастей для своих вооруженных сил. В интервью New York Times в марте она пригрозила китайским компаниям штрафами, если они не будут соблюдать санкции.

Большинство крупных поставщиков технологий продают свою продукцию через сторонних дистрибьюторов и розничных продавцов на местах.

Южнокорейская компания Samsung Electronics Co. также сократила поставки в Россию, а один дистрибьютор, работающий в регионе, заявил, что в последние недели поставок не было.

Не все китайские компании скрывают конфликт с Россией. Заявление DJI в прошлом месяце о приостановке своего бизнеса в России и Украине сделало компанию редким примером того, как китайская компания публично прекращает свою деятельность из-за кризиса. Компания сделала это после сообщений об использовании ее дронов в конфликте и жалоб украинских чиновников на технические сбои в ее продуктах:

DJI предприняла это действие не для того, чтобы сделать заявление о какой-либо стране, а для того, чтобы сделать заявление о наших принципах.

В компании также добавили, что не приемлют любое использование их дронов для причинения вреда, и поэтому временно приостанавливают продажи в этих странах, чтобы никто не использовал их дроны в бою.

Усиление биометрических систем

Биометрия уже прочно вошла в повседневную жизнь: сегодня никого не удивить разблокировкой смартфона по отпечатку пальца или идентификации лица. Это просто и удобно, потому что не нужны какие-то подтверждающие документы и приспособления – получить доступ к информации или устройству можно с помощью того, что всегда в наличии: себя самого. Рынок биометрии к 2024 году может достигнуть $50 млрд. А сама технология в ближайшем будущем должна стать одним из элементов защиты данных от мошеннических операций.

В России создана Национальная система удаленной биометрической идентификации (ЕБС), которая должна масштабировать рынок и сделать эту технологию применимой фактически в любых ситуациях. В частности, распознавание лица в банке может использоваться для открытия счета, оформления карты, удаленного получения кредита (без посещения офиса), снятия денег в банкомате. Российская компания VisionLabs внедрила свое решение на основе нейронной сети, компьютерного зрения и видеоаналитики в Национальном банке Казахстана совсем недавно, в октябре, поэтому пока нет доступных для изучения результатов.

Но во время тестирования (с апреля 2020-го) услугой воспользовались 11 отделений и суммарно были проведены почти 3 млн операций.

Кроме того, идентификация по лицу или отпечатку пальца может стать следующим шагом в развитии цифровых платежей в офлайн-магазинах. Для этого используются биометрические POS-терминалы со сканером. Первое российское решение было интегрировано в супермаркете «Азбука вкуса» совместно со Сбербанком, в основу лег алгоритм Sonda Technology. Оплата покупки осуществляется через отпечаток пальца, правда, после этого все равно приходится вводить пятизначный пароль (двухфакторная идентификация), придуманный при регистрации в системе. Списание средств идет с привязанной карты Visa или MasterCard.

Но в России внедрение биометрических систем остается пока сложной задачей: подключение к ЕБС – дело добровольное, и с лета 2018-го по сентябрь 2019-го система собрала только 20 тыс. данных (слепки лица, запись голоса).

Около 80% россиян не понимают, что такое биометрия, а оставшиеся 20% делятся на готовых попробовать и настороженно воспринимающих такую инновацию.