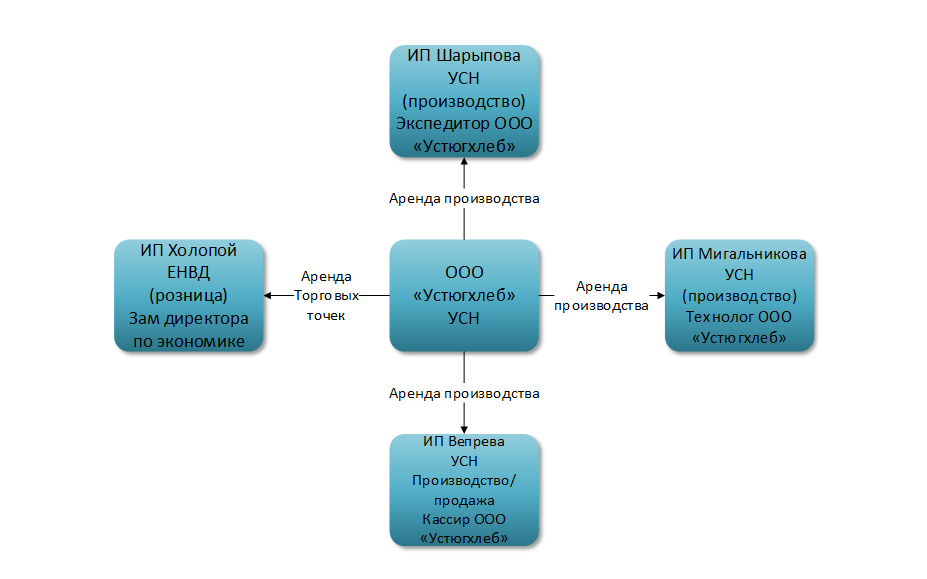

Последовательная схема

Дробление по последовательной схеме предусматривает выполнение каждым из взаимосвязанных юридических лиц определенного участка работ в рамках одного общего бизнес-процесса.

В классической ее вариации функции по обеспечению жизнедеятельности предприятия разделяются на: хранителя активов, производство, продажи, снабжение, управляющую и обслуживающую организации.

Такое разветвление дает возможность фирмам использовать «упрощенку», а также, при необходимости, заключать между собой договора перераспределения налоговой нагрузки — простого либо инвестиционного товарищества, агентские соглашения и т.д. Как правило, хранителем активов может быть юрлицо или ИП, тогда как управляющей компанией — самостоятельное юридическое лицо, являющееся центром холдинга

В целом, в последовательной схеме дробления выбор структуры группы компаний строго индивидуален, поэтому в обязательном порядке следует принимать во внимание особенности конкретного бизнеса и его хозяйственных целей

Пример 1. Суд на стороне налоговиков.

Предприятие попыталось вывести всех сотрудников в статус индивидуальных предпринимателей, чтобы оптимизировать налогообложение крупного субъекта хозяйствования. В штате юрлица остался только один наемный работник, все остальные приобрели статус ИП. Налоговые инспекторы не медлили с проверкой, вследствие которой оштрафовали предприятие почти на миллион рублей за получение ННВ.

Выводы налоговиков основывались на следующих признаках необоснованной налоговой выгоды:

- договора предусматривали систематическое оказание услуг с регулярной их оплатой;

- суммы вознаграждения каждого отдельного индивидуального предпринимателя были фиксированными и в течение года практически не менялись;

- договора заключались ровно на год и в начале года перезаключались вновь;

- все так называемые «ЧП», как наемный персонал, работали полный рабочий день со стандартным перерывом на обед;

- для обеспечения рабочих процессов «ЧП» на безвозмездной основе передавалось оборудование, принадлежащее предприятию, а также предоставлялись обустроенные рабочие места;

- сдача отчетности за всех ИП производилась одним доверенным лицом;

- по факту прекращения сотрудничества с «главной фирмой» ИП сразу же закрывались.

Как правило, вышеперечисленные признаки являются типичными для всех вариантов перевода сотрудников в индивидуальные предпринимали, поэтому настоятельно советуем обходить их, реализуя принцип дробления по последовательной схеме.

Пример 2. Решение в пользу налогоплательщика.

Налоговики провели доначисление налогов, а также выставили штрафные санкции, поскольку решили, что руководители бизнеса раздробили его между мелкими ИП с целью получения необоснованной налоговой выгоды. Суды же не согласились с мнением ИФНС, отметив, что в проверяемом периоде крупное предприятие торговало металлоизделиями оптом, тогда как созданные им «физики» осуществляли самостоятельную розничную торговлю. Продажи в пределах одного склада были обусловлены взаимной поддержкой лиц, имеющих родственные отношения, чтобы получить доход каждым из них. Свидетели по делу – поставщики подтвердили, что доставляли продукцию каждому ЧП отдельно, равно как от каждого индивидуального предпринимателя получали оплату наличкой или по безналу. Кроме того, суд установил, что лишь незначительную часть товара предприниматели покупали в «главной» фирме. Таким образом, все выявленные обстоятельства свидетельствовали о реальном характере возмездных, а не «подконтрольных» взаимоотношений. Наличие кредиторской задолженности абсолютно не воспрещено в практике делового оборота.

К тому же, оборот предприятия после дробления значительно увеличился. Общество самостоятельно могло выделить объект розничной торговли и применять «вмененку», что не потребовало бы создавать искусственное дробление бизнеса, на которое указывают налоговики.

К сожалению, такие ориентированные на поддержку налогоплательщика судебные решения очень редко встречаются в судебной практике, однако, вышеуказанные аргументы можно смело применять в качестве аналогии при спорах с налоговыми органами.

Хьюстонский налоговый консультант

Если у вас есть доход в Хьюстоне, вам необходимо подать налоговую декларацию. Доход может быть от; заработная плата, арендная плата, полученная от вашей собственности, доход от инвестиций; Дивиденды на прирост капитала или любой другой источник

Правительство Хьюстона уделяет особое внимание налогообложению

Если вы новичок в этой среде, важно, чтобы ваши налоговые консультанты понимали и эффективно консультировали вас по вопросам налогообложения. Также важно, чтобы они понимали налоговое законодательство, чтобы лучше консультировать вас по вопросам налогового планирования

Также важно, чтобы они понимали налоговое законодательство, чтобы лучше консультировать вас по вопросам налогового планирования. Ниже приведены некоторые из лучших налоговых консалтинговых фирм в Хьюстоне:

Ниже приведены некоторые из лучших налоговых консалтинговых фирм в Хьюстоне:

- Agog Financials, Inc. Финансовые и налоговые услуги

- Услуги по налогу на стоимость

- Управление моими налогами Inc

- Авиан Налоговые Услуги

Agog Financials, Inc. Финансовые и налоговые услуги

Agog Financials, Inc в Mc Lean специализируется на услугах налоговых консультантов, услугах по подготовке налоговых деклараций, ведении бухгалтерского учета, расчете заработной платы и обучении финансам и бухгалтерскому учету. Они предлагают своим клиентам наиболее своевременные и авторитетные налоговые решения, чтобы вы могли принять обоснованное решение. Их основная цель — узнать о проблемах и проблемах клиента, понимая среду, в которой они ведут свой бизнес, и предоставить эффективные способы управления сложностями, будь то аудит IRS, планирование и соблюдение корпоративного или личного подоходного налога.

Услуги по налогу на стоимость:

VTS располагает множеством доступных ресурсов для удовлетворения разнообразных бизнес-требований существующих и развивающихся предприятий, а также отдельных лиц и семей. Они обеспечивают управление инвестициями, налогообложение, пенсионное планирование и планирование наследия, а также стратегии. Обладая огромным опытом, их команда обладает уникальной квалификацией для разработки, реализации и поддержки планов, которые позволят вам жить без стресса и процветания.

Управление моими налогами Inc:

MMTi обеспечивает онлайн-подготовку налогов, индивидуальную профессиональную подготовку налогов, налоговую проверку, электронную подачу документов, помощь в аудите, услуги по расчету заработной платы, консультации для малого бизнеса и услуги по регистрации. MMTI заключила партнерское соглашение с 1040.com компании Drake Software, чтобы предоставить клиентам высококачественные, комплексные и самый доступный онлайн-подготовка налогов и услуги электронного файла

Авиан Налоговые Услуги:

Avyan Tax Services специализируется на бухгалтерских услугах, услугах по финансам и налогообложению, услугах налоговых консультантов, услугах по подготовке налогов и услугах по обзору и компиляции. Они также являются экспертами в предоставлении таких услуг, как служба Quick Books и решение налоговых проблем.

Оплата труда

Ступеньки карьеры и перспективы

Ступени карьеры в консалтинговой компании:

- Стажер / Junior (Assistant)

- Консультант / Consultant

- Старший консультант / Senior consultant

- Менеджер (руководитель проекта)/Manager (Project manager)

- Партнер (директор департамента) / Partner (Head of the department)

Чтобы стать налоговым консультантом, нужно пройти непростой путь. В этом есть свои плюсы: консультант по налогам и сборам – профессия дефицитная. Сейчас на всю Россию насчитывается чуть более 6000 аттестованных специалистов.

Интересные факты

История создания Палаты налоговых консультантов – профессионального сообщества консультантов по налогам и сборам России:

4 августа 2000 года. Постановлением № 57 Министерство труда и социального развития РФ ввело в «Квалификационный справочник должностей руководителей, специалистов и других служащих» новую квалификацию «Консультант по налогам и сборам».

1 сентября 2000 года. Пять московских ВУЗов начали подготовку налоговых консультантов по программам, утвержденным Министерством РФ по налогам и сборам. 2000 — 2001 годы. Квалификационный аттестат «Консультант по налогам и сборам» получили первые 700 специалистов. Возникла необходимость создания профессионального сообщества налоговых консультантов.

9 января 2002 года. Зарегистрировано некоммерческое партнерство «Палата налоговых консультантов».

С октября 2003 г. издается журнал «Налоговые споры» — официальный печатный орган Палаты налоговых консультантов.

14 декабря 2004 года. На Общем собрании членов Палаты утверждены «Нормы профессиональной этики налоговых консультантов».

20 апреля 2005 года. Министерством юстиции РФ зарегистрирована Межрегиональная общественная организация «Палата налоговых консультантов».

Палата сегодня имеет статус Наблюдателя в Европейской конфедерации налоговых консультантов.

Описание профессии

Бухгалтерский учет способ вести учет деловых и финансовых сделок, суммировать эти транзакции, анализировать, проверять и сообщать о финансовых результатах организации.

Бухучет включает только операции, которые выражены в денежном выражении. Цель – помощь пользователям информации в принятии правильных решений.

Специалисты работают с частными лицами, малыми предприятиями, крупными корпорациями, некоммерческими и государственными учреждениями.

Некоторые из задач, которые бухгалтеры выполняют для своих клиентов:

• Организация и ведение финансовой отчетности • Оценка финансовых операций и формирование рекомендаций для руководства • Проверка бухгалтерских книг и учетных систем, чтобы убедиться в эффективности работы компании • Подготовка налоговых деклараций и связанных с ними задач • Изучение финансовой отчетности, чтобы убедиться, что она точна и соответствует требованиям законодательства • Предлагать способы увеличения доходов, снижения затрат и повышения прибыли

Оптимизация налога на прибыль через НИОКР

Оптимизировать налог на прибыль в 1,5 раза эффективнее, чем через какие-либо иные расходы, можно через затраты на научно-исследовательские и опытно-конструкторские разработки (из закрытого перечня):

- технологий хранения, предоставления и обработки информации,

- технологий информационной безопасности,

- новых Интернет-технологий (в том числе средства поиска, анализа, фильтрации информации).

Список затрат на НИОКР прописан в Налоговом кодексе (расходы признаются вне зависимости от результатов исследований и разработок):

- средства амортизации по ОС и НМА (кроме зданий и сооружений), применяемым для выполнения НИОКР,

- затраты на оплату труда сотрудников, выполняющих НИОКР,

- материальные расходы на НИОКР,

- прочие затраты, имеющие отношения к НИОКР, в сумме не более 75% суммы затрат на оплату труда,

- стоимость работ по договорам на выполнение НИОКР,

- отчисления в фонды поддержки инновационной, научно-технической, научной деятельности.

К примеру, компания на ОСНО заказала НИОКР у другой фирмы на ОСНО или УСН, стоимость исследований равнялась 1 млн. рублей. При отражении затрат на НИОКР можно учесть их для налога на прибыль с повышающим коэффициентом 1,5 (для этого придется представить в ФНС отчет о выполненных НИОКР с декларацией по налогу на прибыль). Вторая сторона будет учитывать доходы без коэффициента.

Особенности профессии

Налоговый консультант консультирует клиентов (юридические и физические лица) по вопросам налогообложения, а также:

- разъясняет практику применения законодательства о налогах и сборах;

- помогает решать вопросы оптимизации налогообложения юридическим и физическим лицам;

- предотвращает ошибки, связанные с неправильным исчислением и несвоевременной уплатой налогов;

- оказывает содействие в организации и ведении налогового учета;

- представляет и защищает интересы налогоплательщиков в судебных и иных органах;

- оказывает услуги по проведению правовой экспертизы документов налогоплательщика.

Налоговое консультирование – смежная область между юриспруденцией и экономикой. Дипломированные юристы и экономисты обладают огромным преимуществом: они представляют себе налоговую систему и владеют специальными знаниями. В зависимости от места работы налоговые консультанты исполняют и другие функции: разрабатывают методические материалы и рекомендации для клиентов, принимают участие в налоговом аудите, подготавливают статьи, материалы для публикации в различных изданиях, участвуют в проектах, связанных с налоговым планированием и оптимизацией.

Сравнение методов оптимизации налога на прибыль

Сравнение для удобства приведено в таблице:

Способ оптимизации налога на прибыль

Где лучше применять

Преимущества метода

Недостатки метода

Метод создания резерва по сомнительным долгам

На предприятиях, у которых на момент уплаты налога на прибыль имеется непогашенная дебиторская задолженность.

Не полностью использованная сумма сомнительных долгов может быть перенесена в резерв нового отчетного периода.

Долги должны быть просрочены более чем на 45 дней.

Необходимость применения метода начисления при определении доходов и расходов предприятия.

Сумма резерва не должна превышать 10% от выручки за период.

Можно применять только в случае с безнадежными к взысканию долгами.

Необходимость проведения инвентаризации.

Метод создания ремонтного фонда и различных способов начисления амортизации

В компаниях, где часто требуется ремонт основных средств, замена деталей и комплектующих.

Возможность передачи средств резерва на следующий налоговый период без включения оставшейся суммы в доход.

Максимальная сумма резерва не может превышать средний показатель фактически понесенных расходов на ремонт за последние 3 года.

Необходимость заполнения отдельного налогового регистра.

Метод нелинейного начисления амортизации

На фирмах, для которых важно снизить налогооблагаемую прибыль в начале эксплуатации оборудования.

Быстрое списание стоимости амортизируемого имущества, особенно в начале эксплуатации.

Необходимость указания метода в учетной политике, и способ начисления не может меняться в течение времени использования объекта.

Метод оптимизации через затраты на НИОКР

В компаниях, в производственном процессе которых есть пробелы, требующие разработок новейших технологий.

Можно принять к учету затраты на НИОКР, даже если разработки не оправдали себя.

Придется доказывать ФНС документально тот факт, что средства тратились на НИОКР с целью получения компанией прибыли в дальнейшем.

Метод присоединения убыточной компании

В фирмах, которые хотели бы снизить облагаемую налогом прибыль в периоды получения ее в больших масштабах.

Возможность принятия к вычету НДС присоединенной компании.

Необходимость оповещения кредиторов и досрочной выплаты задолженностей до присоединения убыточной фирмы.

Необходимость сохранения первичной документации, доказывающей несение убытков от присоединения фирмы, в течение 10 лет.

Метод оптимизации через заключение договора давальческого сырья

В компаниях, на стадии процесса производства которых требуется переработка сырья. Особенно выгодно фирмам, у которых нет своей производственной базы для переработки сырья и материалов.

Отсутствие налоговых рисков в условиях создания нового производства с нуля или приобретения нового производства.

Необходимость доказывать направленность заключения договоров на извлечение дохода (бизнес-планом, сметой расходов, планом производства).

Пример оптимизации налога на прибыль путем создания резерва по сомнительным долгам

Учредительная политика ООО «Компания» предполагает признание доходов и расходов методом начисления. Выручка компании от продажи продукции за 9 месяцев 2006 года составила 12 млн. рублей, затраты (без учета НДС) — 9 млн. рублей. За 9 месяцев у ООО «Компания» образовалась непогашенная дебиторская задолженность:

- В 1,4 млн. рублей (без НДС) по договору от 30 мая 2006 г. №45. Продукция была отгружена 15 июня 2006г., документы для оплаты были отданы покупателю 17 мая 2006 г. По условиям соглашения оплата должна была быть произведена не позднее 7 дней с момента отправки платежных документов.

- В 0,6 млн. рублей (без НДС) по договору от 15 августа 2006 г. №71. Товары отгружались 20 августа 2004 г., платежные документы были отданы сразу. Оплатить их было необходимо на следующий рабочий день, 21 августа 2006 г.

На последний день отчетного периода «Компания» провела инвентаризацию дебиторской задолженности, был создан резерв в 1,4 млн. рублей — в полной сумме долга по договору №45 (просрочен более чем на 90 дней).

Сумма по договору №71 не может быть учтена. Резерв не может превышать 10% выручки от реализации за 9 месяцев 1,2 млн. рублей (12 млн. * 10%). То есть на последний день отчетного периода (30 сентября 2006 г.) компания может включить во внереализационные расходы 1,2 млн.

Теперь можно исчислять налог на прибыль за 9 мес.

- Налог на прибыль = (доходы — расходы (включая внереализационные)) * 0,20 = (12 млн. — (9 млн. + 1,2 млн.)) * 0,20 = 360 тыс. рублей.

- Если бы резерв не был создан: Налог на прибыль = (12 млн. — 9 млн.) * 0,20 = 600 тыс. рублей.

- Оптимизация налога на прибыль позволила уменьшить налог на 600 000 — 360 000 = 240 000 рублей.

Налоговые консультанты и аудиторы: в чем разница?

Финансовая сфера изобилует различными специальностями: здесь и бухгалтеры, и адвокаты по арбитражным делам, и аудиторы. Примерно с начала 2000-х годов в России к ним добавились ещё и консультанты по налогам.

Несмотря на то, что это самостоятельный вид деятельности, налоговых консультантов часто путают с аудиторами. В чем же между ними разница?

Если упрощать, то аудитора вызывают в двух случаях: когда уже «всё плохо» и пора ставить диагноз, или когда есть нужда проверить финансовые дела перед очередной налоговой отчетностью. Грубо говоря, аудитор беспристрастно анализирует все бреши в финансах и выдает заключение. Что с ним делать – уже решает собственник бизнеса.

Более того, аудитор, если он работает на независимую организацию, не имеет права оказывать консалтинговые услуги – это может вылиться в конфликт интересов между заказчиком и исполнителями.

В отличие от аудитора или адвоката по финансовым вопросам, налоговый консультант имеет право не просто консультировать и давать советы. Его прямая задача – выстраивать стратегию взаимоотношений с налоговыми органами для своего клиента.

Алгоритм проверки легальности оптимизации налога. Мнение налогового инспектора

- У каждой заключенной сделки должна быть деловая цель. Попутно снижается налог – пожалуйста, но бизнес во главе угла.

- Цена сделки должна быть обоснована и не должна противоречить главе 40 НК РФ.

- Любая сделка внутри группы компаний должна укладываться в бизнес-логику.

- На каждую сделку должны быть оформлены все документы: договор, акты, накладные, счета-фактуры и прочее.

- Стороны, заключающие сделку с эффектом понижения налога, не должны быть взаимосвязаны.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Преимущества минимизации налогов

Начнем с анализа доводов за выбор стратегии на минимизацию обязательных платежей. Прежде всего, оптимальная налоговая нагрузка на бизнес стимулирует деловую активность, производство продукции, инвестирование в новые проекты, развитие наукоемких производств. Продукция предприятия становится более конкурентоспособной на рынке за счет сокращения издержек производства. Производитель получает возможность продавать продукцию по более низкой цене.

От снижения цены выигрывает конечный потребитель. И не только в том, что повышается его покупательская способность, но и в том, что он, как фактический плательщик косвенных налогов, сокращает свои расходы.

В работе коммерческих организаций возникают самые разнообразные расходы. В бухгалтерском учете они учитываются в полном объеме. Однако для того, чтобы уменьшить налогооблагаемую прибыль, организации нужно выполнить массу условий:

- доказать, что расходы являются экономически обоснованными;

- документально подтвердить расходы;

- продемонстрировать прямую связь расходов с приносящей доход деятельностью.

Выполнить эти условия удается далеко не каждой компании. Как показывает практика, одной из любимых претензий налоговиков является упрек в экономической необоснованности тех или иных расходов фирмы. В итоге часть затрат бизнес несет за счет чистой прибыли.

Такая ситуация экономически не выгодна для бизнеса, поскольку приводит к тому, что прибыль для целей бухгалтерского учета становится меньше, чем прибыль для целей налогового учета. Акционеры получают дивиденды из расчета бухгалтерской прибыли, а государство получает налог на прибыль исходя из налоговой прибыли. Выходит, что база для исчисления платежей в пользу казны превышает базу для расчета дивидендов собственникам бизнеса.

С учетом изложенного включение в состав расходов, уменьшающих налогооблагаемую прибыль, реальных затрат бизнеса позволит сбалансировать показатели чистой прибыли для целей выплаты дивидендов и налогов.

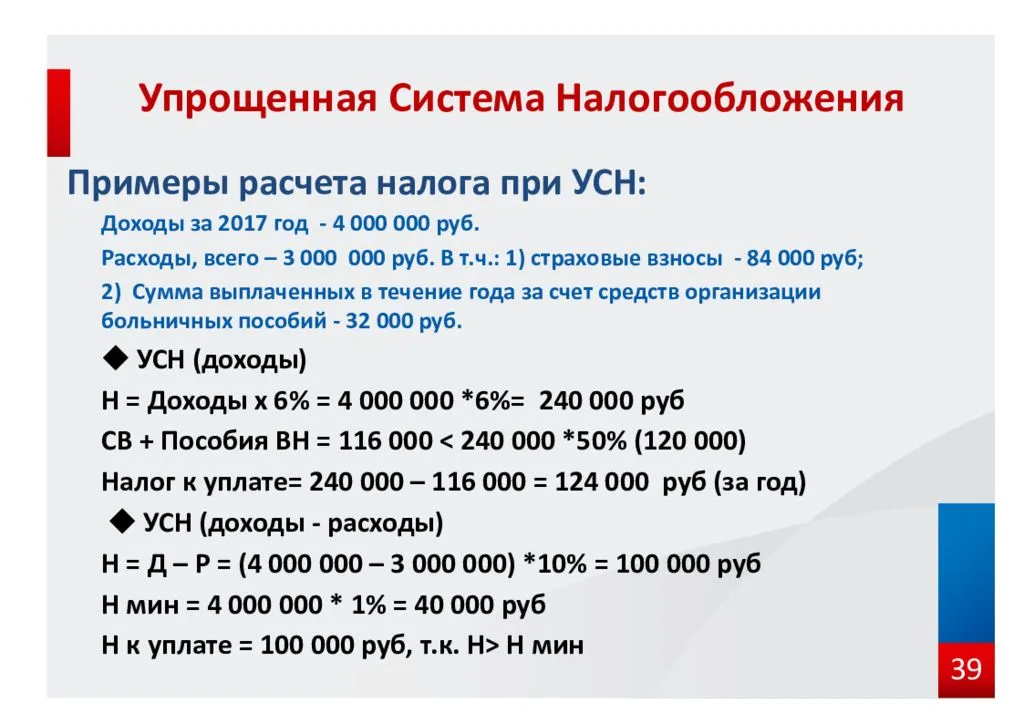

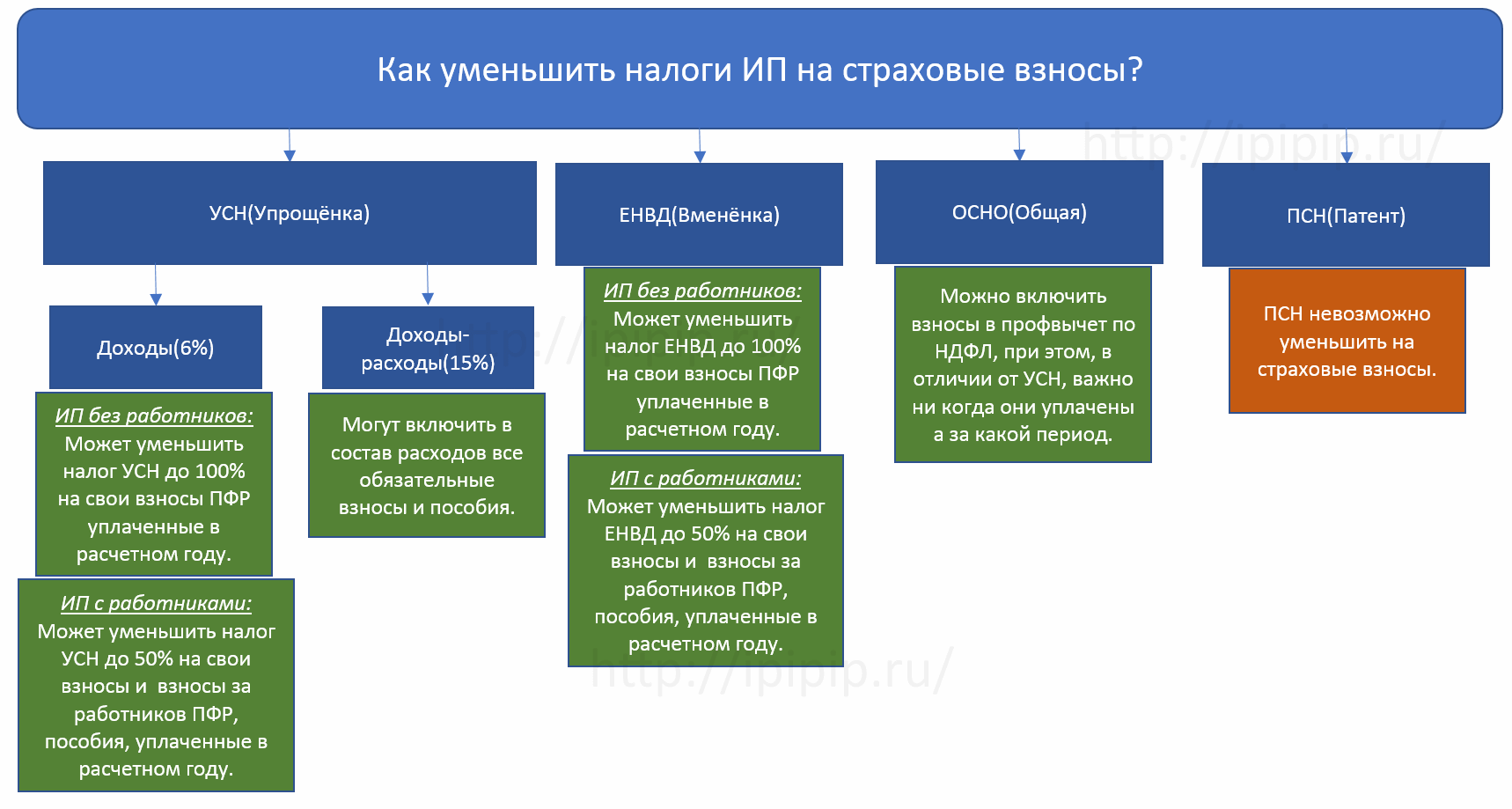

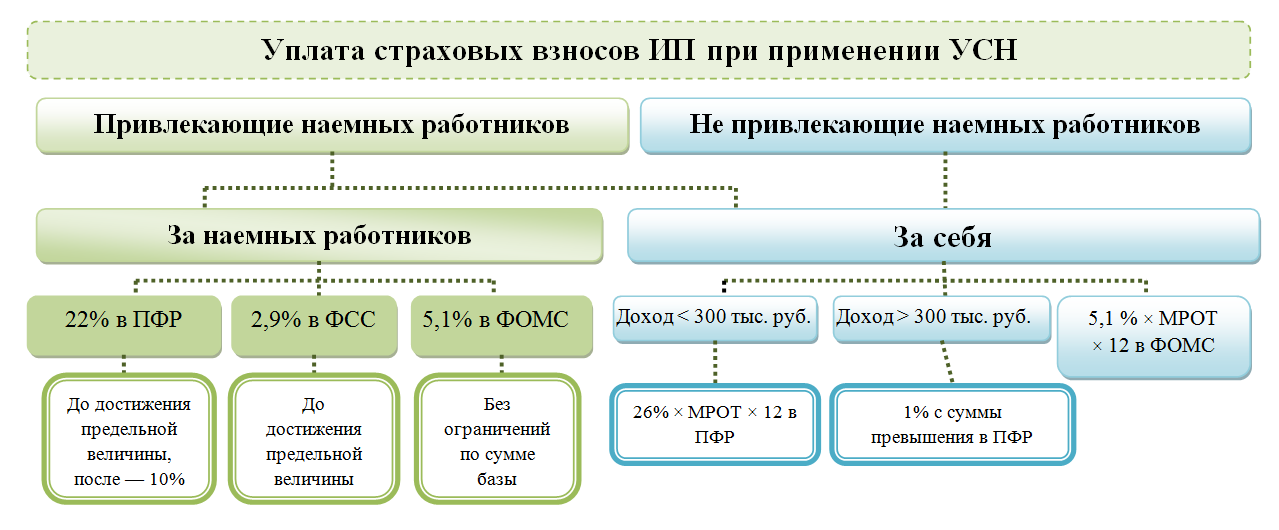

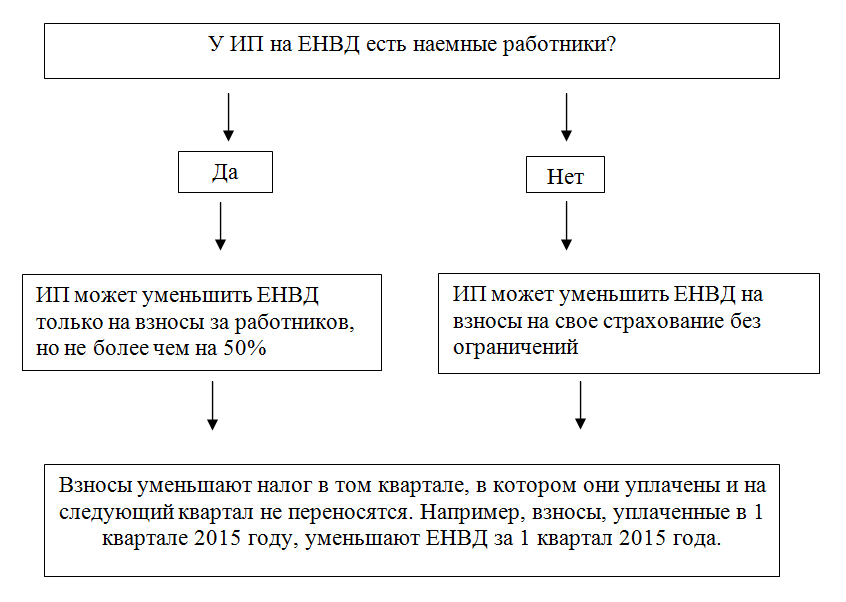

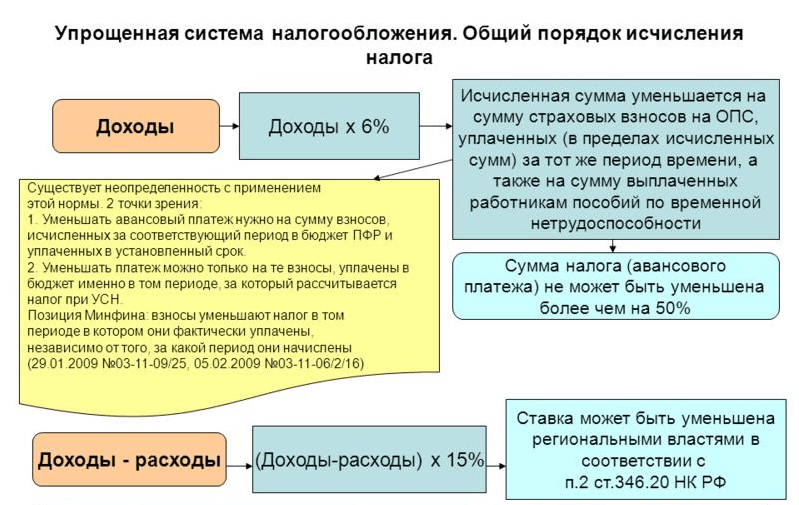

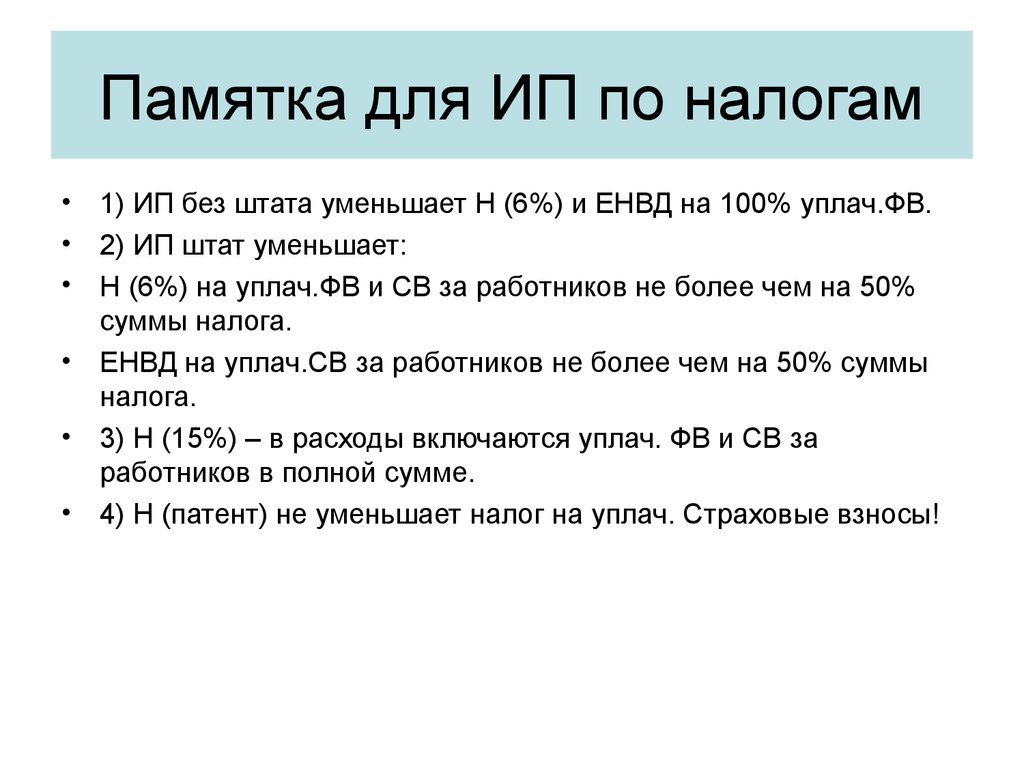

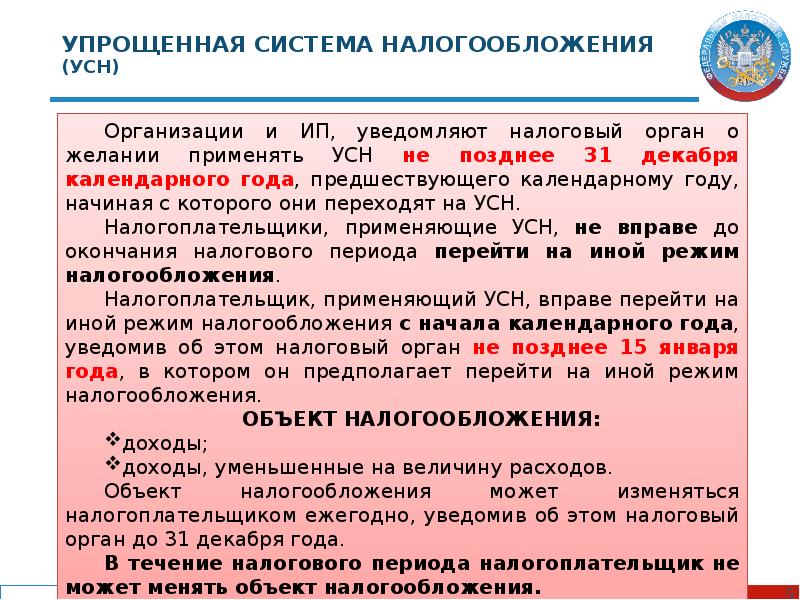

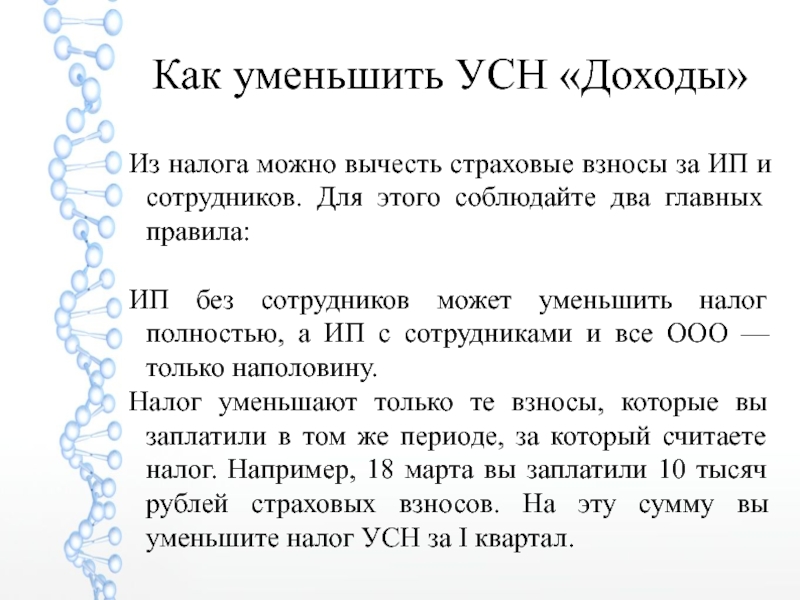

Как уменьшить налоги ИП на УСН?

Большинство ИП используют УСН из-за простой отчетности, минимального набора необходимой документации и льгот. В зависимости от объекта налогообложения и наличия наемных работников бизнесмен в разной степени может снизить налоговую нагрузку на доходы. Рассмотрим варианты для УСН с 6% и 15% ставкой.

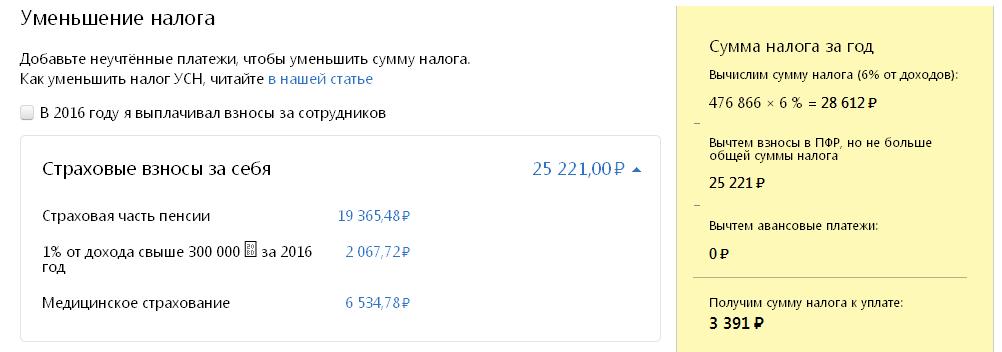

Как уменьшить налоги ИП на УСН 6%?

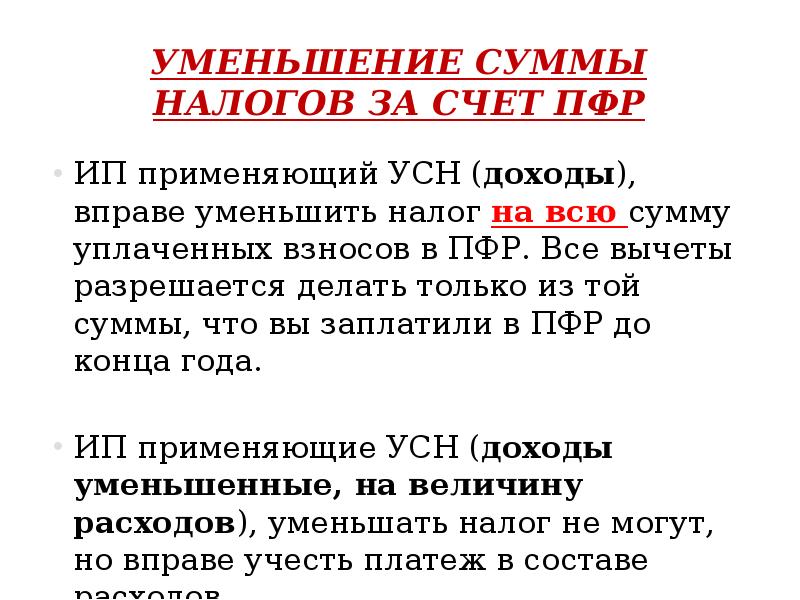

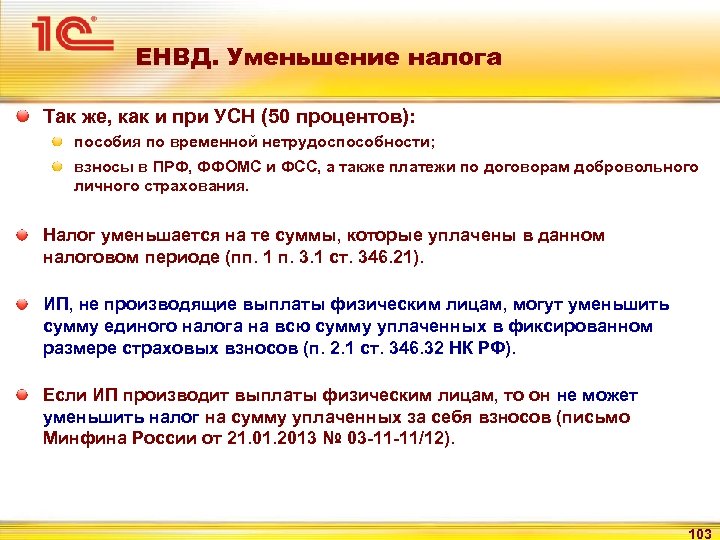

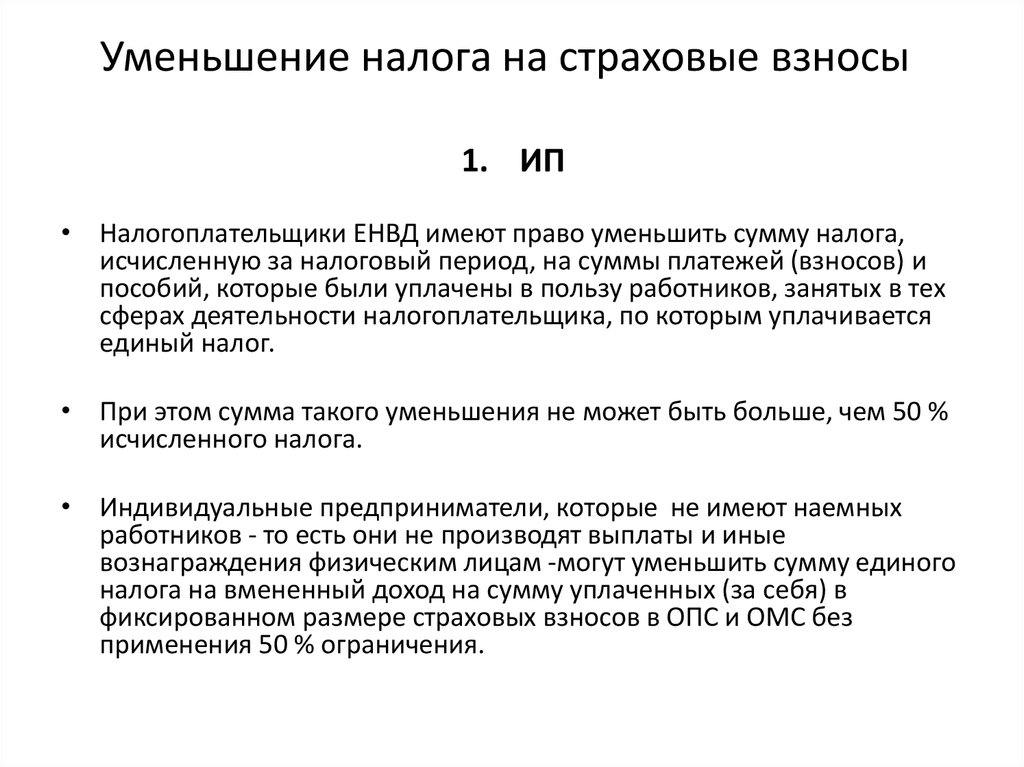

Преимущественное число ИП выбирают УСН с фиксированной ставкой 6%. Объектом налогообложения в этом случае выступают доходы. Схема привлекает бизнесменов не только минимальной отчетностью, но и возможностью снизить сумму налога за счет страховых взносов. Индивидуальный предприниматель с наемными работниками может также уменьшить налог за счет страховых взносов, переведенных за сотрудников.

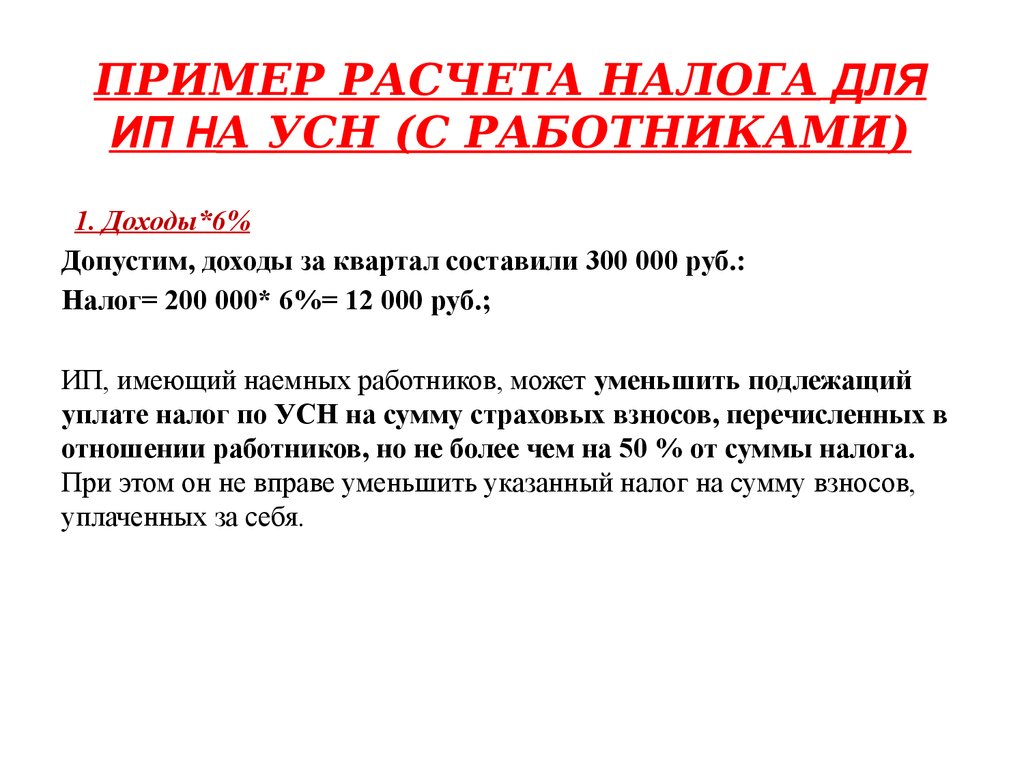

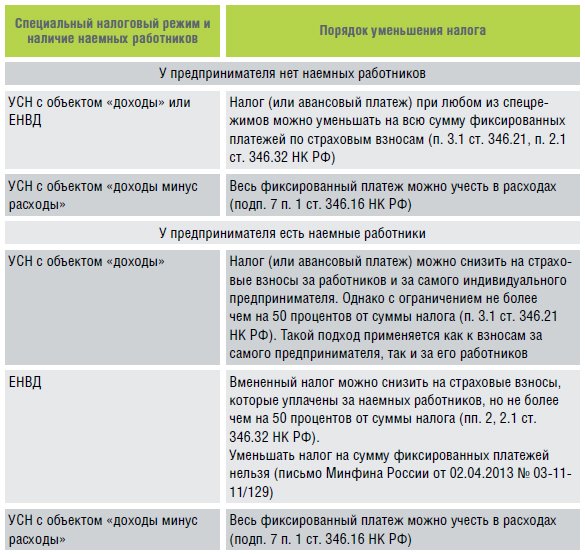

Законодательство позволяет уменьшить налог ИП со ставкой 6% до нуля. Налоговый кодекс РФ (НК РФ) указывает, что бизнесмен может вычесть из налогооблагаемой базы уплаченные страховые платежи, которые он вносил в течение года. Установлены следующие периоды оплаты авансовых страховых сборов:

- первый квартал;

- первое полугодие;

- 9 месяцев.

ИП-работодатель и ИП без наемных сотрудников могут уменьшить налог на разный объем взносов. В первом случае допустимо уменьшать налогооблагаемую базу до 50% за счет больничных выплат за первые три дня и обязательных социальных платежей, внесенных за наемный персонал. Если ИП работает один, допустимо уменьшать платеж на всю сумму переведенных страховых сборов.

Рассмотрим, как учесть страховые выплаты при расчете налога для ИП без наемных работников.

ИП Никитенко А.К. работает на системе УСН по налоговой ставке 6%. В 2019 году его доход составил 800 000 рублей. Он должен заплатить следующие взносы и налоги:

- Налог по ставке 6%: 800 000*6%=48000 рублей.

- Страховые взносы: фиксированный размер 36238 рублей + 1% от разницы, если годовой доход превысил 300 000 рублей. (800 000-300 000)*1%=5000 рублей. Общая сумма страховых взносов 36238+5000=41238 рублей.

Если не учитывать ст. 346.21 НК РФ, предприниматель Никитенко А.К. должен заплатить за год 48 000+41 238=89 238 рублей. Но он может уменьшить налог на размер страховых взносов, если будет вносить их по типу аванса каждый квартал. За прошедший период ему необходимо внести дополнительно в бюджет только 6762 рубля. В итоге он переведет за год в качестве налогов и обязательных страховых выплат всего 48 000 рублей.

Пример расчета.

Годовой доход ИП Никитенко А.К. составил 1 800 000 рублей. У него в штате числится один наемный сотрудник. В течение года бизнесмен вносил авансовые платежи каждый квартал за себя и работника, общая сумма которых составила 90 000 рублей.

Он должен заплатить налог 1 800 000*6%=108 000 рублей. Его можно уменьшить только на 50%, то есть до 54 000 рублей. Финансовая нагрузка у ИП-работодателя из-за ограничения налоговой льготы и обязательных страховых взносов за сотрудников гораздо выше.

Как уменьшить налоги ИП на УСН 15%?

Для УСН типа «доходы минус расходы» важно сохранять всю платежную документацию. Покупка товаров подтверждается накладной, а услуг — актом

Без данных квитанций налоговая служба не позволит включить позиции в статью расходов, а предприниматель не сможет уменьшить налог. На УСН 15% можно использовать перенос убытков.

Механизм позволяет снизить налог на их размер от прошлого периода. В качестве расходов на УСН разрешено учитывать только позиции, указанные в НК РФ —минимальный налог за прошлый год (1% от дохода), включение убытков в расходы, оплата товаров и услуг, необходимых для предпринимательской деятельности.

Заключение вместо трудового договора с работником гражданско-правового договора с ИП

Применение законных схем заключается в том, что организация заключает гражданско-правовой договор на оказание услуг (выполнение работ) с индивидуальными предпринимателями. При этом ИП применяют упрощенную систему налогообложения (УСН). Таким образом, организация-работодатель становится заказчиком услуг (работ).

от использования такого варианта оформления отношений весьма ощутима: юридическому лицу не нужно облагать выплачиваемое физическому лицу вознаграждение страховыми взносами. Кроме того, само вознаграждение облагается не 13% (НДФЛ), в случае выплаты, как физическому лицу, а единым налогом либо 6% со всей суммы полученного дохода, либо по ставке до 15% с доходов, уменьшенных на величину понесенных расходов.

Сравнение ставок налогов и взносов во внебюджетные фонды, подлежащих уплате в отношении ИП и штатного работника.

|

Категория |

Налог |

Пенс. страх |

ФСС |

ФОМС |

Травматизм |

Итого налогов |

|

ИП |

6% или 15% по УСН |

Фиксированный платеж в ПФР (в 2012 году составляет 17208.25 руб.) |

Единый налог по УСН + ПФР |

|||

|

Работник в штате |

13% НДФЛ |

22% |

2,9% |

5,1% |

0,2% |

30,2% + НДФЛ |

Таким образом, при условном окладе 20 000 руб. сопоставим объемы годовых платежей в бюджет.

|

Итого за год: |

Работник в штате | ИП 6% | |

|

Личные затраты |

Затраты компании |

Личные затраты |

Затраты компании |

|

НДФЛ 2600 руб./мес. |

Взносы 6040 руб./мес. |

Единый налог 1200 руб./мес. + ПФР 4302 руб./ квартал |

— |

|

31200 руб. |

72480 руб. |

31608,25 руб. |

— |

|

Всего: |

103680,60 руб. |

31608,25 руб. |

Кроме того, в договор с индивидуальным предпринимателем можно включить дополнительные условия, которые недопустимы в трудовых соглашениях. Например, в нем можно предусмотреть выплату в случае расторжения договора по инициативе одной из сторон. Это не позволит физическому лицу — индивидуальному предпринимателю внезапно бросить работу и без серьезных последствий прекратить отношения с работодателем.

Очевидно, что в осуществлении такого способа сотрудничества могут быть заинтересованы обе стороны — как сам работник (исполнитель), так и работодатель (заказчик).