Введение

Банковская гарантия — это эффективный инструмент, способный обеспечить гарантию выполнения обязательств одной из сторон сделки (как правило, исполнителя). То есть заказчик перестраховывается, заключая договор с исполнителем, и если последний нарушит условия, то банк или коммерческая организация, которая является гарантом, произведет выплату страховой суммы клиенту.

Принципалом называют сторону, которая берет гаранию

Принципалом называют сторону, которая берет гаранию

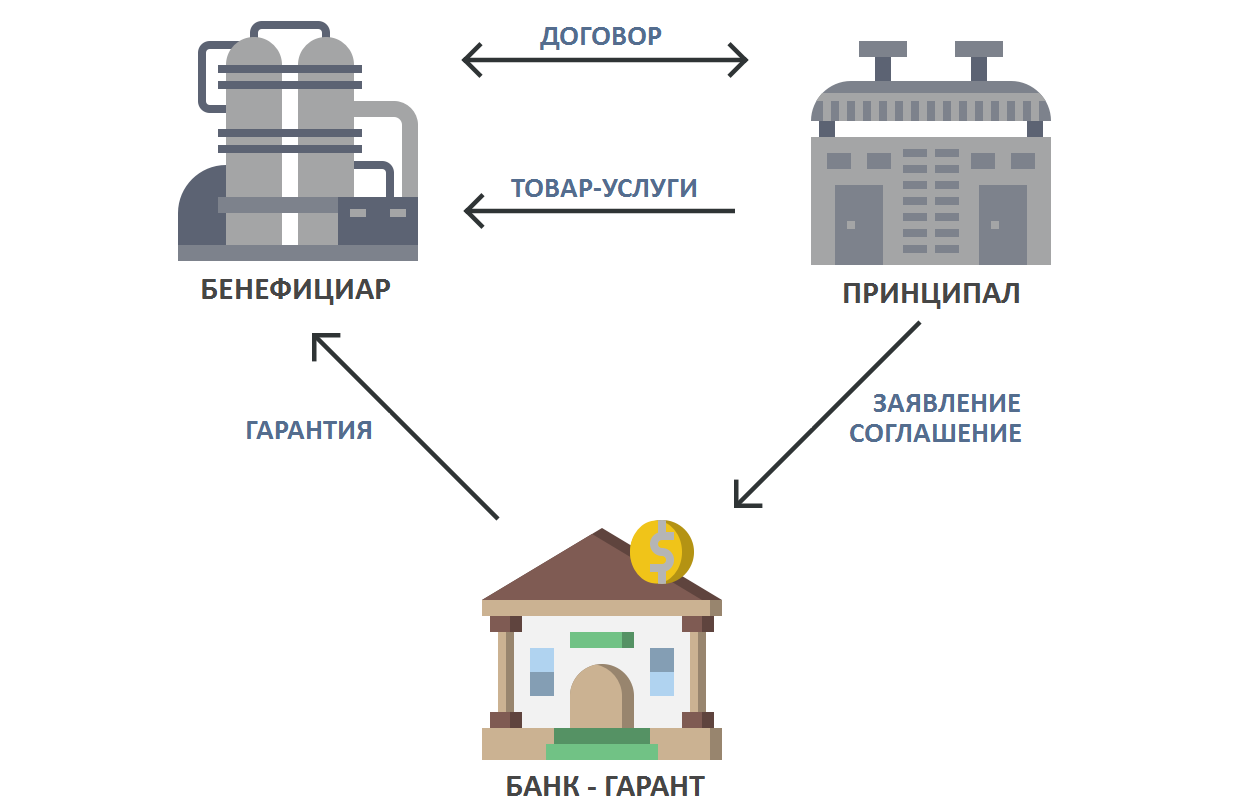

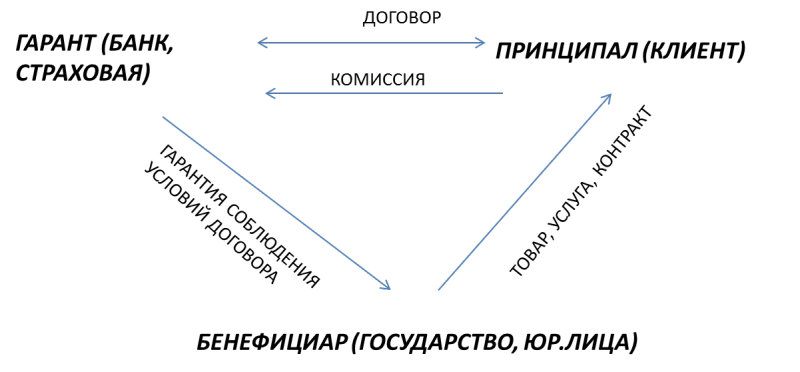

Подобный договор заключается между тремя сторонами:

- Банком, который выступает гарантом сделки.

- Заказчиком услуги или товаров, который является бенефициаром.

- Исполнителем, который называется принципалом — данное лицо обязано выполнить условия договора, предоставив услуги или товары.

Общие права и обязанности бенефициара (выгодоприобретателя) 📑

Выгодоприобретатель имеет ряд прав, защищаемых законом. Естественно, законодательная защита гарантируется только при документальном оформлении взаимоотношений бенефициара и его агентов – номинальных владельцев компании и счетов.

Бенефициар вправе:

- распоряжаться своей долей в предприятии. Бенефициар может, например, частично или полностью продать свою долю;

- контролировать выполнение обязанностей руководством компании, назначать и увольнять на законных основаниях генерального директора;

- участвовать в акционерных и учредительных собраниях, в соответствии с принадлежащей долей участвовать в принятии решений;

- получать доход от деятельности компании в соответствии с размером дивидендов.

Функции и права выгодоприобретателя меняются в зависимости от сферы экономических отношений, в которых лицо выступает бенефициаром.

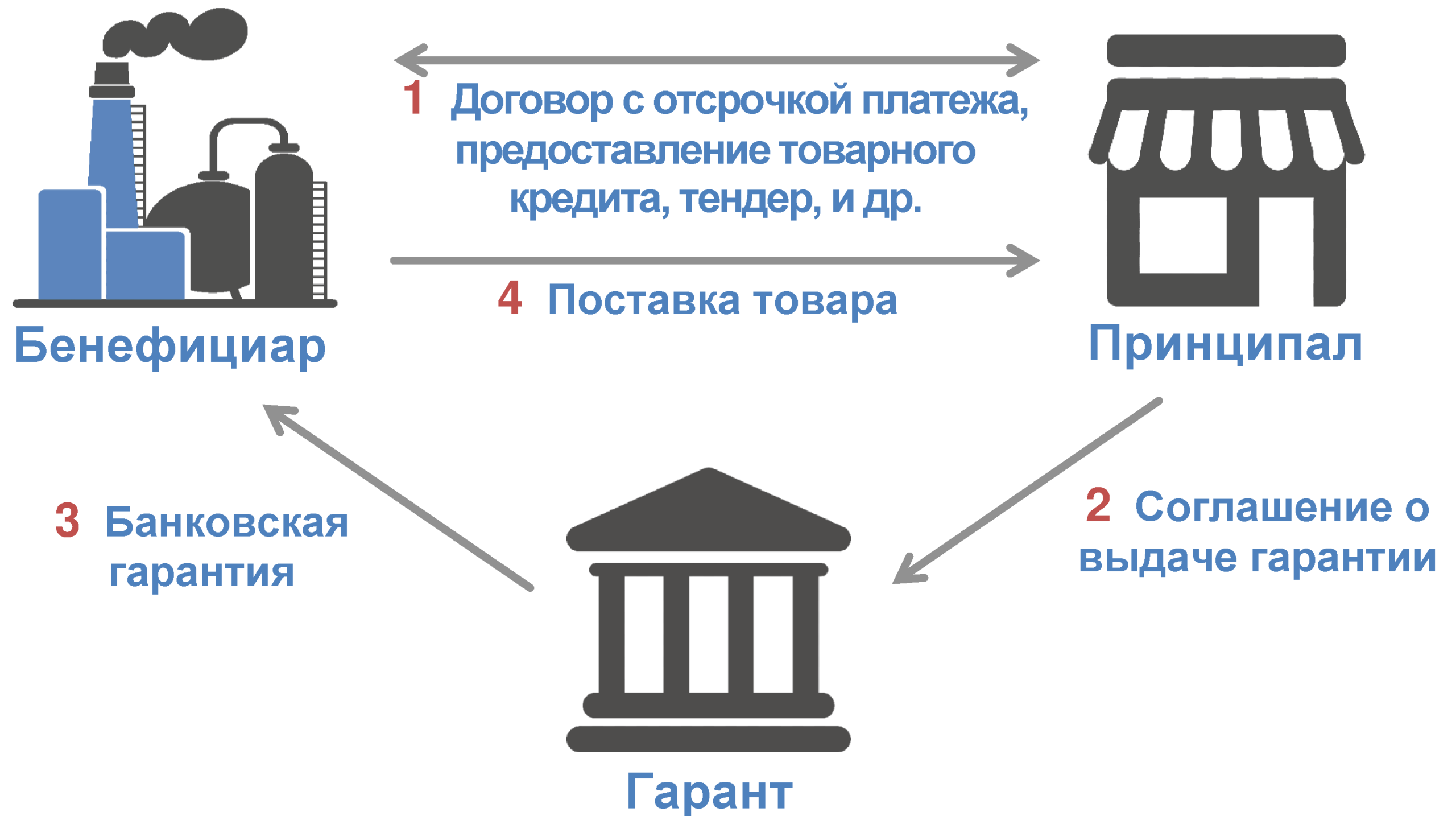

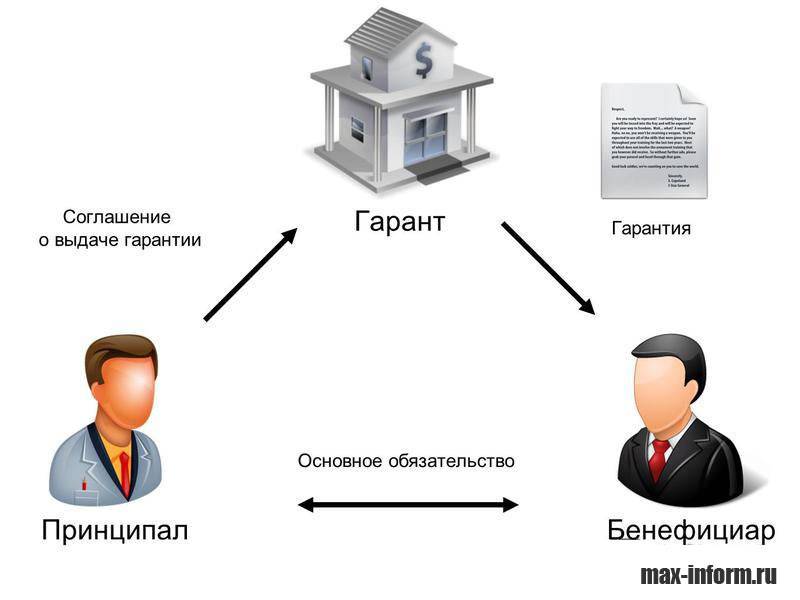

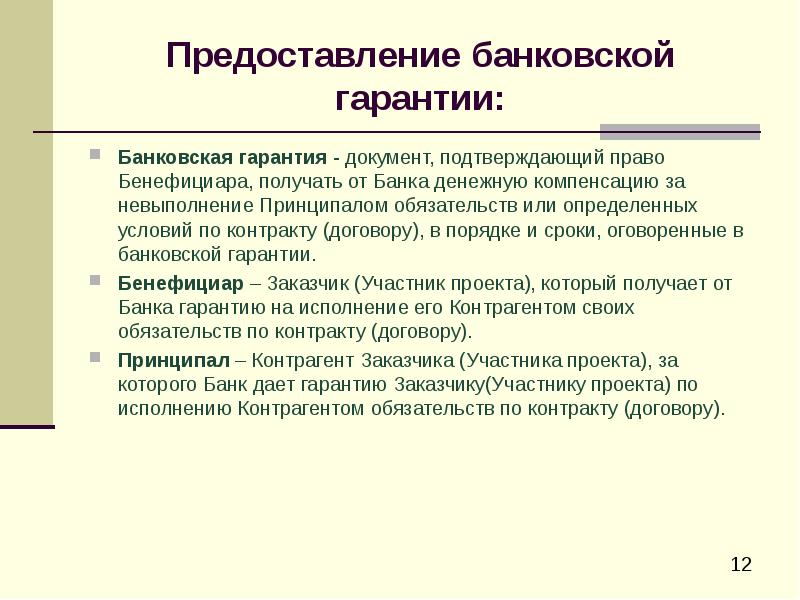

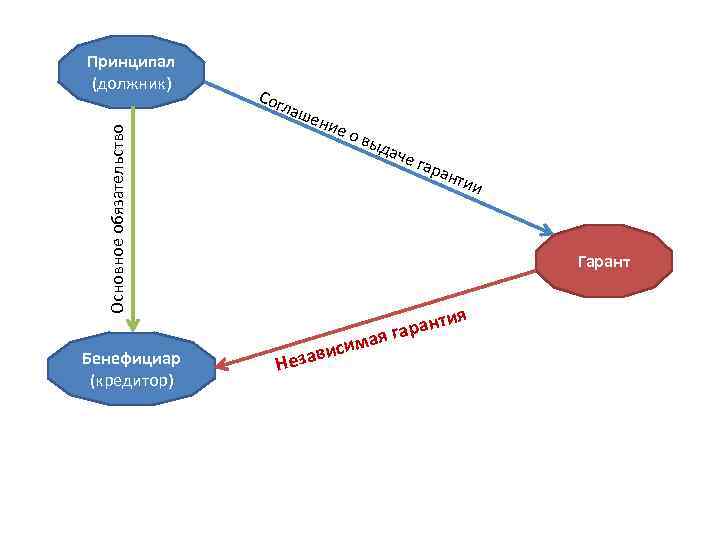

Принципал и бенефициар в банковской гарантии 💸

В такой услуге как банковская гарантия участвуют 3 стороны:

- принципал (сторона, которой нужна банковская гарантия);

- бенефициар (лицо, кому предназначен конечный платеж или перевод);

- гарант (лицо или организация, гарантирующая соответствующий платеж или перевод).

Принципал и бенефициар здесь являются контрагентами. Например, принципал должен оплатить бенефициару поставленное оборудование. Если платеж не будет внесен вовремя, отвечать за это будет гарант.

В каких случаях нужна банковская гарантия:

- перечисление платежей согласно договорам;

- возврат авансов по несостоявшимся сделкам;

- исполнение взятых на себя кредитных обязательств;

- растаможивание товара;

- исполнение работ по государственным тендерам и контрактам.

Здесь банк является бенефициаром, а выгодоприобретателем та сторона, которой должен поступить платеж.

Кто такой бенефициар (бенефициарный владелец) — определение и значение 📄

Бенефициарный владелец — кто это такой?

То есть в собственности бенефициара есть какое-либо имущество: недвижимость, пакет акций, трастовый фонд или иной актив. Являясь владельцем, он передает его в пользование третьим лицам, при этом не участвует в деловой жизни, но получает прибыль.

Бенефициар может состоять в совете директоров, иметь право голоса и участвовать в принятии решений.

Официальное определение согласно федеральному законодательству звучит так:

Их деятельность регулирует ФЗ №115 от 07.08.2001 года, и там же сказано о выгодоприобретателях, как о лицах, для выгоды которых работают его собственные активы, управляемые на основании доверительного управления или договора комиссии. О том, что такое доверительное управление читайте в одной из наших прошлых публикаций.

Приведем примеры бенефициаров или выгодоприобретателей:

- наследники, принимающие какое-либо имущество согласно завещанию;

- арендодатели, сдающие собственное имущество в аренду за определенное вознаграждение;

- владельцы банковских вкладов;

- лица, предоставившие собственное имущество или денежные средства в доверительное управление с целью получения регулярного дохода;

- владельцы контрольных пакетов акций;

- лица, получающие страховые выплаты;

- владельцы собственных компаний.

Обычно собственник того или иного актива не афиширует свое состояние во избежание угроз личной безопасности. При этом в уставных документах бенефициарные владельцы могут не упоминаться, либо их деятельность официально сведена к минимуму. Как правило, об их участии знают только банковские служащие или контрагенты.

Сохранение инкогнито реальных владельцев юридического лица объясняется следующими случаями:

- бизнес ведется в оффшорных зонах;

- легализация денежных средств, полученных не совсем законно, для снижения налогового бремени.

Для того, чтобы бенефициар смог оставаться анонимным, обычно используют следующие организационные структуры компаний:

- номинальный директор осуществляет деятельность на основании доверенности;

- бенефициар создает трастовый фонд, который передает в доверительное управление;

- бенефициар использует акции на предъявителя.

Благодаря таким схемам бенефициар имеет доступ к управлению через номинальных управляющих.

Есть еще такое понятие как конечный бенефициар. Это лицо, замыкающее цепочку выгодоприобретателей и получающее конечную прибыль от работы своих активов.

Исполнение банковской гарантии

Под исполнением банковской гарантии понимают выполнение обязательств гаранта, предусмотренных контрактом, при наступлении описанных в нём случаев. Исполнение банковской гарантии возлагается на банк, который впоследствии самостоятельно возвращает средства с недобросовестного принципала.

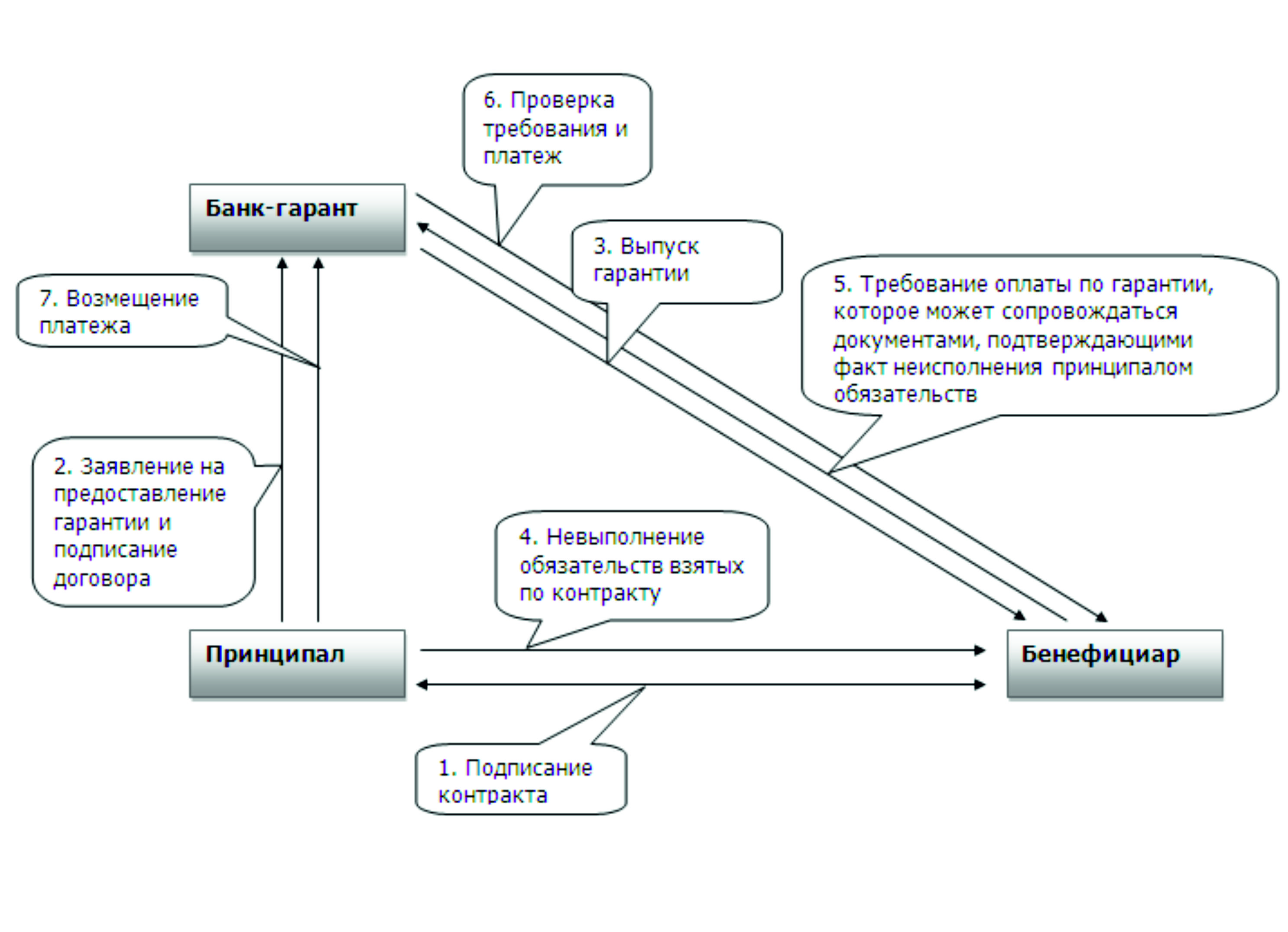

Процесс исполнения банковской гарантии состоит из нескольких этапов:

- составление требования, подача его в финансовую организацию и уведомление принципала о претензии, поступившей гаранту;

- рассмотрение заявки и проверка документов;

- принятие решения и уведомление о нём всех заинтересованных сторон.

Инструкция оформления безотзывной банковской гарантии

Непременно скажем о том, что важнейшим моментом является правильный выбор банка, который может выступать в данном случае гарантом. Вам нужно внимательно оценить услуги тех организаций, которые способны предоставить данный продукт. Сразу же скажем о том, что для гарантий по государственным контрактам или же тендерам потребуется гарантия от банка, и исключительно безотзывная. Для составления контрактов с частными компаниями можно использовать гарантии от любой финансовой организации кредитного типа.

При выборе обязательно помните о том, что гарантии выдаются исключительно юридическим субъектам, которые имеют стабильное положение на рынке. Определяется также то, что сумма гарантий не может превышать уровень дохода предприятий. Ну, и конечно же, будет проверяться респектабельность компании в целом.

Соответственно, вам нужно не только определиться с банком, но и проверить наличие услуги в разных банках, а также произвести сравнительный анализ предоставленных продуктов по банковским гарантиям. Именно так вы сможете сделать окончательный выбор.

Шаг 2: Сбор документов

Конечно же, нужно сразу определить, какие именно документы потребуются. В принципе, получить такую информацию можно на страницах официального сайта или же посредством обращения к специалистам банка. В тоже время, обязательно потребуется выписка из единого реестра по регистрации юридических лиц, заявление на получение банковской гарантии, копии всех документов учредительного характера, а также документы, которые способны определить полномочия руководителей. Ну, и конечно же, придется предоставить всю бухгалтерскую отчетность.

Помните о том, что список документов у разных банков может быть разным. Самое главное в данном деле то, что документы нужны банковской организации для полноценного изучения состояния компании и уровня ее платежеспособности. То есть, по сути, выдача банковской гарантии в определенной степени подобна выдаче кредита.

Шаг 3: Получение решения банка

Естественно нужно в полной мере осознавать, что банки выдают гарантии не всем подряд. То есть, будет произведена определенная проверка, и если компания в действительности соответствует всем установленным требованиям, тогда гарантия в действительности будет предоставлена.

Шаг 4: Оплата счета

Если компания будет одобрена для получения гарантий, то нужно будет осуществить процесс подписания договора. Клиенту нужно очень внимательно осуществить процесс изучения всех нюансов данного документа, чтобы убедиться в том, что его права не будут нарушены. Кроме всего прочего, формируется обязательство сразу же осуществить процедуру погашения суммы средств в качестве вознаграждения банку.

Шаг 5: Получение гарантий

Нужно сразу же сказать о том, что изначально банк обязан предоставить гарантийный документ. Кроме всего прочего, банк предоставляет копию договора, официальную выписку из реестра гарантий банковского формата. Именно на основании последнего документа осуществляется проверка подлинности предоставленной гарантии.

Что случится, если заказчик откажется от банковской гарантии?

Если все сделает по протоколу – то ничего. Он сможет законно отказаться участвовать в сделке. Но чтобы гарантия перестала действовать – нужно соблюдать правильный порядок действий:

- Бенефициар информирует гаранта о решении. Это можно сделать письменно или через интернет, отправив письмо по электронной почте. В тексте необходимо указать основания для отказа в качестве обеспечения соглашения.

- Уведомление об отказе нужно направить в течение 3-х дней после получения гарантии. За это время подается заявка о состоявшемся отказе в реестре сведений.

Согласно законодательству, при предоставлении банковской гарантии бенефициар и принципал имеют свободу по выбору условий гарантии. Но по факту – у заказчика всегда есть преимущество, потому что именно он получает денежную компенсацию при несоблюдении правил договора его оппонентом.

Получение гарантийных обязательств

Оформить договор на предоставление гарантии банка не очень легко и просто. Законодательные требования к претендентам очень жесткие. Особенно это касается контрактов с участием государства и госзаказов. Можно при неправомерных действиях получить значительные финансовые убытки.

Прежде необходимо выдрать банк – гарант. Чтобы не получить отказ, необходимо соответствовать критериям банка, выдвигаемым условиям.

Для одобрения заявки необходимы условия:

- Совпадение вида деятельности организации и специфики заказа;

- Наличие регистрации в качестве юридического лица к моменту подачи заявления не менее полугода (иногда больше года);

- Соответствие требуемой гарантийной суммы возможностям организации (зависит от величины уставного капитала);

- Наличие опыта в приобретении гарантийных контрактов (желательно);

- Наличие расчетного счета организации в выбранном банке.

Для выбора банка необходимо просмотреть сайты нескольких банков, ознакомиться с условиями предоставления гарантий. Заявку рекомендуется подавать в несколько банков одновременно, так как вероятность отказа, особенно для ИП, достаточно высока. Получив банковскую гарантию, исполнитель может заключать контракт с заказчиком.

Бенефициар кто это простыми словами: их права и обязанности

Согласно вышеописанной информации, «бенефициар» — это лицо, претендующее на часть материальных ценностей организации и прибыли от общего числа.

Можно установить, что бенефициарами могут считаться:

- Наследники, которые по завещанию становятся полноправными хозяевами имущества или получают возможность им распоряжаться.

- Арендодатели, занимающиеся сдачей собственности в аренду.

- Обладатели финансовых счетов, распоряжающиеся ими лично, либо через третьих лиц. Определяющим будет наличие контроля над деньгами, при этом необязательно операции производятся лично. Даже если все они инициируются по указанию третьей стороны — именно она будет бенефициаром.

- Распорядители мат.ценностей, переданных в управление иным организациям, что приносит некоторый доход.

- Собственники банковских гарантий, которые также называются документарными аккредитивами.

- Получатели денег по страховым случаям.

- Фактические боссы фирм, причем нет разницы, являются ли они собственниками с точки зрения права.

Бенефициары, как люди, внесшие более четверти общей суммы в капитал предприятия, могут:

- использовать собственные части по своему усмотрению;

- следить за результативностью руководства;

- решать кадровые вопросы касательно должности гендиректора;

- принимать участие в общих сборах учредителей и акционеров;

- голосовать за определенные решения в рамках имеющейся доли;

- зарабатывать процент от общего оборота.

Обязанности устанавливаются внутренним договором с фирмой и иными нормативными актами. Но прежде всего, это лицо должно регулярно подавать исчерпывающую информацию касательно себя, как самостоятельно, так и по запросу инстанций.

Кто такой конечный бенефициар в юридическом лице?

Кто такой конечный бенефициар в юридическом лице?

Как стать принципалом?

Оформление гарантийных обязательств сегодня — дело непростое. Требования законодательства очень жесткие. Шаг влево, шаг вправо – договор между принципалом и бенефициаром становится недействительным. И все стороны несут убытки.

Специалисты советуют обращаться к юристам, чтобы избежать различных казусов. Особенно тем, кто пытается оформить поручительство впервые. Если возможности нет, пробуем так.

Шаг первый

Определяемся с гарантом. То есть, оцениваем свои перспективы. Малейшее несоответствие базовым условиям банка гарантирует отказ. В общем, требования гаранта такие:

- Специфика заказа и поле деятельности организации должны совпадать.

- К моменту подачи заявления организация должна быть зарегистрирована как юридическое лицо не менее полугода (в некоторых банках – больше года).

- Требуемая гарантийная сумма должна соответствовать возможностям организации (при небольшом уставном капитале не стоит просить миллионных гарантий).

- Необязательно, но лучше, чтобы опыт гарантийных контрактов у организации уже был.

При соблюдении этих условий легко выбрать гаранта. Вероятность отказа будет меньше, если у организации в этом банке есть счета. Перед обращением в выбранный банк нужно проверить, есть ли он в реестре Минфина (если нет, документ окажется недействительным).

На этом, как и на остальных этапах, заключать договор бенефициара и принципала проще через брокера. Его услуги не бесплатны, но оно того стоит. С посредником документы оформляются в разы быстрее, и вероятность отказа практически нулевая. Здесь нужно предостеречь потенциального принципала. Сегодня участились случаи, когда посредник за день (или даже меньше) по паре документов предлагает оформить гарантию. Почти со стопроцентной вероятностью можно сказать, что документ этот «серый» (то есть, не зарегистрированный в Росреестре) и законной силы иметь не будет.

Шаг второй

Сбор документов и предоставление их будущему гаранту. Начинаем с подтверждения официального статуса организации. Это документ о внесении компании в ЕГРЮЛ. Еще понадобится:

- Заявление (заполняется в банке).

- Копии и оригиналы учредительных документов.

- Бухгалтерская отчетность.

- Документы, подтверждающие полномочия руководящего состава.

- Копии подписанных договоров с заказчиком.

Это основной пакет документов. Банк по своему усмотрению может запросить ещё какую-либо информацию.

Иногда для оформления гарантии бенефициар принципалу предлагает свои банки, с которыми работает давно и имеет наработанные контакты. Принципалу приходится соглашаться, выбора просто нет.

Шаг третий

Банк выносит решение. Это длительный процесс. Менеджеры финансовой организации проверяют кредитную репутацию кандидата, его финансовые возможности, опыт и срок работы в указанном поле деятельности. А также — платежеспособность.

Быстро проходит проверка постоянных участников госзакупок и тендеров. Проверяющие обычно не углубляются в детали. Новичкам тяжелее. Поэтому перед подачей заявления, специалисты рекомендуют в первую очередь привести в порядок финансовые и бухгалтерские дела.

Шаг четвёртый

Утверждение проекта гарантии. Перед тем как подписать документ, его нужно внимательно прочесть, лучше юристу организации-кандидата. Все сомнительные пункты необходимо убрать до заключения договора. После проставленных печатей и подписей это сделать гораздо труднее.

Шаг пятый

Оплата выставленных счетов. Вариантов здесь два:

- Одноразово в виде 1-3% от суммы оформленной гарантии.

- Ежемесячно вносить сумму, прописанную в контракте.

На этом этапе оплатить нужно и работу посредника.

Шаг шестой

Заключение договора и выдача документов на руки. Это итог проведенной работы. У каждого участника гарантии остается один экземпляр документа. У принципала еще и выписка из реестра банковских гарантий (для подтверждения подлинности).

Виды банковских гарантий

Различают основные виды гарантий:

- Условные. Бенефициару деньги выплачиваются при предоставлении документов, подтверждающих, что принципал не смог с ним рассчитаться по своим обязательствам;

- Безусловные. Деньги выплачиваются гарантом бенефициару по первому его требованию;

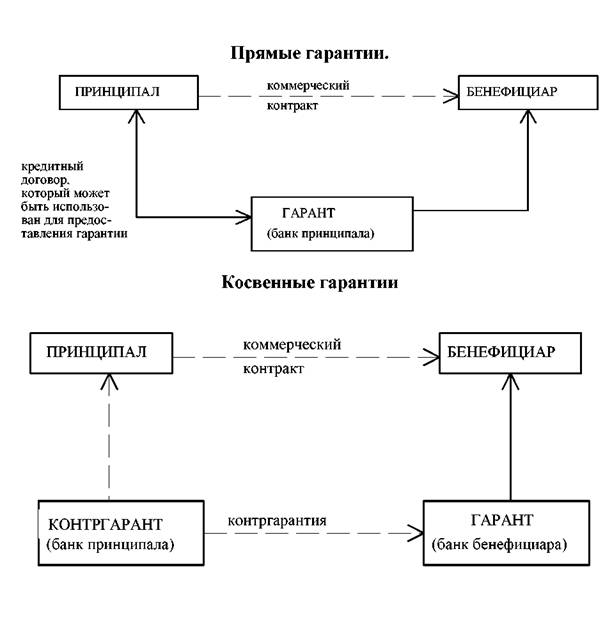

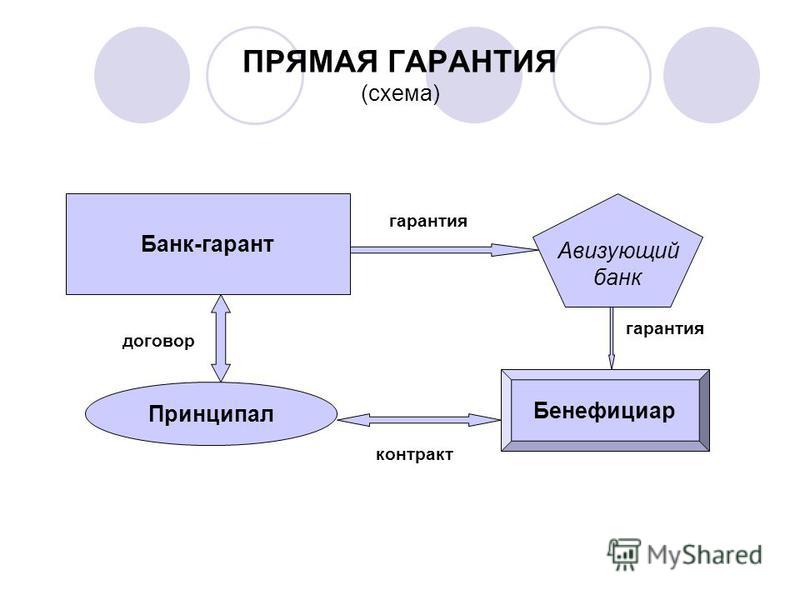

- Прямые. Непосредственным плательщиком является банк-гарант;

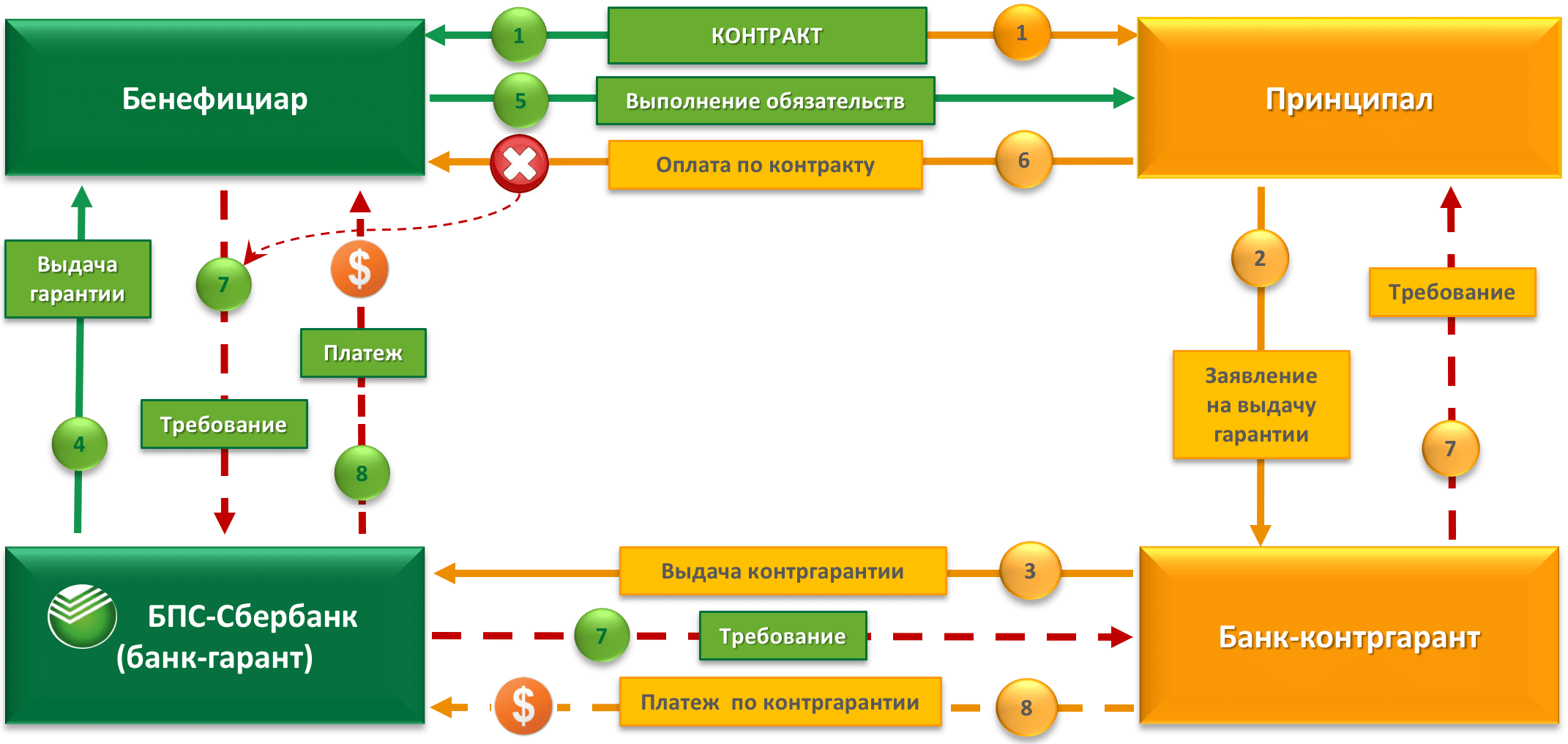

- Контргарантия. Деньги выплачиваются другим банком по поручению гаранта;

- Отзывные и безотзывные. Один из документов может быть отозван с учетом сложившихся обстоятельств.

В содержании гарантии может быть условие, что выплата компенсации производится только при превышении определенной суммы. Может быть условием выплаты предоставление документов, подтверждающих нарушение условий сделки с указанием размера причиненных убытков.

Как отразить получение и выдачу у принципала и бенефициара

Отражение банковской гарантии в бухгалтерском учете находится в прямой зависимости от вида финансового обязательства, для обеспечения которого она была выдана. Есть ряд ситуаций, для которых необходима выдача гарантии:

- Для обеспечения исполнения условий по оплате приобретаемых активов и имущества (МПЗ и ОС).

- Для страховки выполнения кредитов, займов и прочих долговых обязательств.

- Для поручительства при возвращении авансового платежа, так как многие исполнители ставят условие о необходимости предоставления аванса.

- Для гарантирования реализации прочих обязанностей.

Проводки для банковской гарантии в бухучете формируются исходя из сложной системы юридических взаимоотношений между принципалом и бенефициаром. Проводки составляются для правоотношений:

- выдача и использование гарантии;

- заключение соглашения, юридически не зависящего, но обеспечиваемого гарантией.

Обязательства бенефициара и гаранта по гарантии

Но в банковской гарантии принципал является не единственным обязанным лицом. В частности, бенефициар несет перед ним ответственность в виде возмещения убытков, если предоставляет недостоверные документы или необоснованно требует уплаты денежной суммы. Любая из сторон будет полностью отвечать за виновные недобросовестные действия тогда, когда ими наносится вред другим участником правоотношений с целью собственного обогащения.

Также регулирует закон и действия гаранта по договору. В частности, в случае необоснованного приостановления платежа по банковской гарантии он отвечает не только перед бенефициаром, но и перед принципалом.

http://bank-garantiya.ru/material/53-beneficiar-printsipal-storony-bankovskoy-garantii.html

https://www.audit-it.ru/terms/accounting/bankovskaya_garantiya.html

https://getbg.ru/5-stati/principal-i-bankovskaya-garantiya-vse-o-storone/

Преимущества сделок с предоставлением гарантий кредитных учреждений

Банковские гарантии предоставляют довольно много преимуществ:

- Финансовые риски практически сводятся к минимуму;

- Повышается прозрачность заключения сделок;

- Увеличивается ответственность исполнителей;

- Минимизируется негативное влияние любых заранее непредвиденных неприятных обстоятельств;

- Повышает эффективность работы бизнеса;

- Появляется большее доверие между партнерами.

Заключая контракт на большую сумму, в случае не выполнения контракта, заказчик может не только понести большие финансовые потери, но даже разориться.

Заключая с банком договор гарантии, он страхуется от недобросовестных поставщиков и подрядчиков. Заказчику гораздо выгоднее заключить договор гарантии с банком, с чем со страховой компанией, которая потребует платить комиссионные и не очень малые.

Исполнитель, принимая на себя дополнительные обязательства по гарантии банка, более ответственно относится к работе. Он понимает, что в случае нарушения контракта, потребуется заплатить значительную сумму неустойки. При больших обязательствах и срыве контракта, он может даже разориться. Поэтому он всячески старается выполнить свои обязательства в установленный срок и с высоким качеством работы.

Договор гарантии выгоден и самому банку. Он с исполнителя контракта взимает комиссионные за оказанные услуги.

Пример: «Позитив», «Батут» и «Лимон»

Российская компания «Позитив» организует и проводит эксклюзивные корпоративы, дни рождения и тимбилдинги. В ее арсенале есть все: сценарии, аниматоры, реквизит, квесты, конкурсы и музыкальное сопровождение.

Но руководство «Позитива» решило расширить линейку услуг и предложить клиентам еще и аренду аттракционов: Angry Birds, аэрохоккей, бильярд, лучно-арбалетный тир и надувную «Полосу препятствий».

Аттракционы заказывают напрямую у китайского производителя «Батут». Китайцы выставили счет на сумму около $100 000. И та, и другая сторона работают друг с другом впервые. А значит – серьезно рискуют!

Китайскому продавцу сложно оценить платежеспособность «Позитива» лишь по отзывам в Сети. Он не знает, сможет ли покупатель из России полностью оплатить немаленький счет. Россиянин же понятия не имеет, выполнит ли компания «Батут» все обязательства по поставке товара.

Понятно, что сделка не состоится без подписания серьезного многостраничного контракта. Там будут детально прописаны права и обязанности «Позитива» и «Батута», санкции за невыполнение условий договора, порядок решения споров и претензий и многое-многое другое.

Но в контракте всего не предусмотришь. Например, форс-мажор или особенности национального законодательства. Да и решать международные споры в суде – дело хлопотное и безумно дорогое.

Так что и для «Позитива» и для «Батута» банковская гарантия – идеальное решение проблемы и надежная страховка от «сюрпризов».

Как работает банковская гарантия

Контракт поручительства на право предоставления обеспечения действует по установленному законодательством РФ порядку. Для общего понимания, стоит рассмотреть пример.

Дано: строительная компания, которая выиграла тендер на проведение ремонтных работ на территории медицинского учреждения. Согласно условиям тендера, подрядчик обязан внести обеспечение контракта, т.е. дать гарантию того, что ремонтные работы будут выполнены в определенный срок и качественно. Обеспечением выступает любая залоговая сумма, которая вносится на счет больницы, где будет проводиться ремонт. Использовать вырученные деньги строительной организации не рекомендуется, а вот оформить кредит в банке – вариант подходящий. Фирма, которая выиграла тендер, оформляет запрос в банке для того, чтобы в случае невозможности внесения определенной суммы обеспечения, это сделала финансовая организация. Банк берет на себя некое обязательство, которое и является гарантией.

Банк выступает третьей стороной, которая в случае возникновения установленного договором случая, обязуется внести сумму, указанную в нем. Воспользоваться помощью банков можно в случае невыполнения условий (ремонт не окончен, работы выполнены некачественно и т.д.).

Для общего понимания, оформление и использование гарантии будет рассмотрено пошагово:

Юридическое лицо или частный предприниматель оформляет гарантию на установленную сумму. При подписании договора, к документу прилагается банковская гарантия, что является гарантом обеспечения исполнения всех требований по действующему контракту. В данной ситуации строительная компания, а именно ее владелец выступает принципалом.

Строительная организация вовремя не выполнила ряд прописанных в договоре услуг, или их качество не соответствует тем условиям, которые прописаны в контракте.

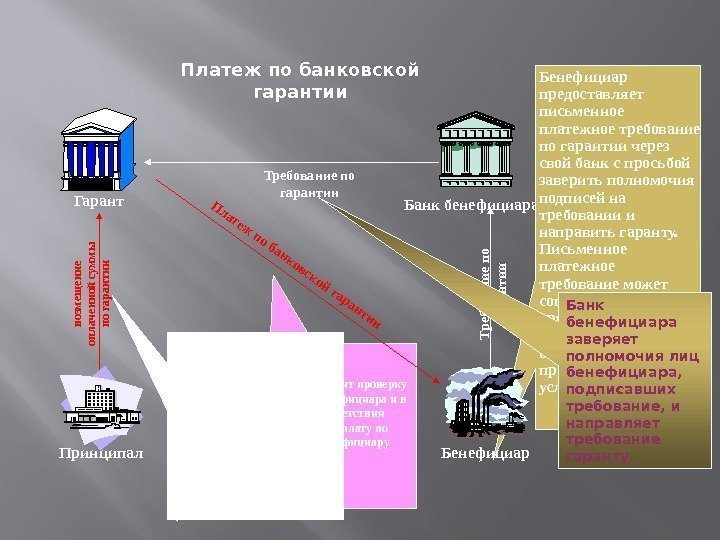

В качестве бенефициара выступает больница, именно здесь проводились ремонтные работы. Больница составляла список требований об оплате по банковской гарантии. В случае нарушения условий договора, именно бенефициар (больница), должна получить деньги от гаранта. Но, одного требования для этого недостаточно. Банк делает дополнительный запрос, подтверждающий право больницы на получение выплаты. Список документов определяется индивидуально, и прописывается в действующем контракте.

Медицинское учреждение (бенефициар) направляет банку требование о выплате установленной суммы вместе с сопроводительными документами. Сделать это можно любым удобным способом (в электронном формате или лично подав заявку).

Банк (гарант) делает запрос строительной организации, и прилагает к нему копии требований об оплате и документы, которые были предоставлены больницей.

Банк проводит полную проверку документов

Важно, чтобы больница прислала полный список данных. На это действие отводится 30 дней

На практике, рассмотрение занимает в среднем неделю. При верном оформлении и в случае предоставления полного пакета сведений, банковская организация переводит на счет больницы запрашиваемую сумму. Теперь долговые обязательства строительной компании остались только перед банком. Принципал обязан также проверить все документы и предоставленные сведения.

Важно! В случае если банк выплатил деньги при отсутствии полного пакета документов, строительная компания автоматически освобождается от выполнения долговых требований перед банком. Это прописано в ГК РФ статье 379, части 2

Кто может быть стороной агентского соглашения?

Законодатель не устанавливает определенных требований к статусу лиц, являющихся сторонами агентских соглашений, и не ограничивает права индивидуальных предпринимателей и физических лиц (как заключить агентский договор с физлицом, можно прочитать здесь), не зарегистрированных в качестве владельца собственного дела, на заключение агентских договоров. Именно поэтому агентом может быть как организация, так и физическое лицо, не имеющее статуса предпринимателя и не являющееся наемным работником принципала.

Согласно положениям п. 1 ст. 226 НК РФ, в последнем случае принципал, заключивший агентский договор с таким лицом, признается его налоговым агентом. На этом основании он приобретает обязанность по удержанию НДФЛ с заработанных тем денежных средств (пп. 4 и 6 ст. 226 НК РФ).

Принципалом в агентском договоре также может быть и юридическое, и физическое лицо. Правовая практика, сложившаяся в области договорных отношений, показывает, что в обоих случаях возможно взаимодействие как с компаниями, так и с гражданами, зарегистрированными в качестве индивидуальных предпринимателей.