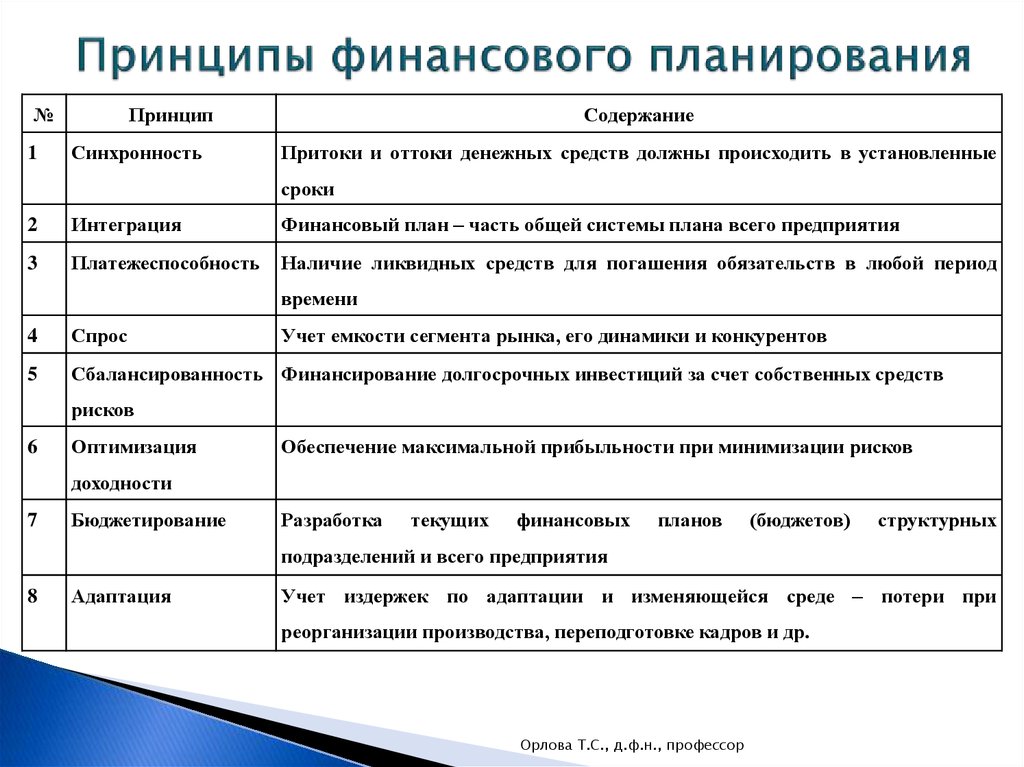

Для чего нужен личный финансовый план: смета целей, достижение целей, разумное планирование

Следующим шагом является определение точки отправления и шага, с которым мы будем двигаться к своему финансовому благополучию, к своим целям. Для этого составляются два финансовых отчета: Активы-Пассивы и Доходы-Расходы (личный бюджет).Активами мы называем всю Вашу собственность, которая стоит денег. Далее идет разделение на реальные активы и другие активы (имущество). Реальные активы – те, что приносят доходы: банковские депозиты, акции, ПИФы, квартиры, сдаваемые в аренду. Другие активы или имущество не приносят денег, например, квартира, в которой Вы живете.

Наоборот, Вы платите квартплату 2 000 – 3 000 рублей каждый месяц. Но представьте себе, что у Вас нет своего жилья. Придется арендовать и платить уже по 20 000 руб. в месяц. Т.е. собственная квартира экономит 17 000 руб. Как говорится, сэкономил, значит заработал. Записываем стоимость всех активов, а по реальным активам добавляем размер годового дохода и процентную ставку, чтобы анализировать эффективность вложений. Опять же, всю информацию необходимо отразить на бумаге, заполнив таблицу:

Следующим шагом определяем размер Ваших пассивов, т.е. всех денег, которые нужно вернуть: кредиты в банках, займы.

Разница между активами и пассивами является отправной точкой, из которой Вы начинаете движение к целям. В нашем примере это капитал в размере 5 350 000 руб. Хуже, когда эта разница нулевая, но еще тяжелее, когда разница отрицательная. Тогда в таблицу событий добавляем возврат долгов.

Цели финансового планирования

Необходимо установить много финансовых целей, поэтому необходимо финансовое планирование. Ниже приведены некоторые из целей финансового планирования.

№1. Определение денежного потока

Основная потребность в финансовом планировании вашего бизнеса — знать, куда уходят ваши деньги. Наличие записи обо всех финансах, которые идут в ваш бизнес, позволит вам узнать, на что вам действительно нужно потратить и какие расходы вам нужно сократить.

Один из способов определить это, если у вас еще нет финансового плана, — проверить выписки по кредитной карте и текущему счету. В совокупности остались бы следы того, на что вы потратили свои деньги, прежде чем поняли, что вам необходимо заняться финансовым планированием своего бизнеса.

Чтобы отследить свои средние ежемесячные расходы, сложите все свои расходы в отчете и разделите на 12. Таким образом, вы не переоцените и не занизите свои ежемесячные расходы.

№ 2. Определение требований к капиталу

Определение потребности в капитале зависит от таких факторов, как стоимость оборотных и основных средств, расходы на рекламу и долгосрочное планирование. Требования к капиталу следует рассматривать с обеих сторон: краткосрочные и долгосрочные потребности.

№3. Обеспечить максимальное использование финансовых ресурсов наилучшим образом для получения максимальной отдачи от инвестиций.

№ 4. Определить размер капитала, необходимого для бизнеса. Сюда входят решения по соотношению заемного и собственного капитала, как краткосрочные, так и долгосрочные.

№ 5. Разработать финансовую политику в отношении кредитования, заимствования и контроля денежных средств.

СВЯЗАННЫЙ ПОСТ: ФИНАНСОВЫЕ РЕСУРСЫ: 7 лучших источников, на которые стоит обратить внимание в 2022 году (+ Подробное руководство)

Каковы шаги к стратегическому финансовому планированию?

Мы все принимаем решения каждый день для себя, бизнеса и даже для других. Большинство решений довольно просты, некоторые — сложны и имеют долгосрочные последствия. По этой же причине вам нужно быть осторожным при принятии финансовых решений. Ниже приведены шаги, которые необходимо предпринять, чтобы принять решение:

Шаг 1. Определите свое текущее финансовое положение

Вам необходимо знать свое финансовое положение, чтобы вы могли предпринять правильные шаги в планировании. Не зная, сколько у вас есть и сколько вы ожидаете, вы не можете адекватно спланировать, чтобы уловить необходимую динамику.

Шаг 2: разработка финансовых целей

Разработка финансовых целей очень необходима. Вы должны периодически анализировать свои финансовые ценности и цели. Для этого определите, как вы относитесь к деньгам и почему вы так думаете. Цель состоит в том, чтобы помочь вам различать ваши потребности и желания. Пусть ваши финансовые цели будут конкретными и решите, какую из них преследовать в первую очередь. Пример хорошей финансовой цели — принять решение об инвестиционном плане и о том, какие инвестиции подходят вам идеально.

Шаг 3. Определите альтернативные варианты действий

Необходимо разработать альтернативы, поскольку это поможет вам в чрезвычайных ситуациях. Вы можете продолжить текущий курс действий, скорректировать его или выбрать другой маршрут. Рассмотрите все возможные альтернативы, доступные вам, и примите стратегические решения, чтобы следовать им в случае, если ваши варианты A и B вас не оправдают. Это возможно, если вы определите их ab initio.

Шаг 4. Оцените альтернативы

После определения возможных маршрутов, на которые вы можете переключиться, если текущий вам не подходит, важно их оценить. При этом учитывайте свои организационные цели, личные ценности и текущее экономическое состояние

Оцените последствия каждого сделанного вами выбора. Также учитывайте альтернативные издержки альтернативы, от которой вы отказываетесь. Рассмотрение вариантов и принятие окончательного решения поможет вам в долгосрочной перспективе. Еще одна вещь, которую вы должны сделать здесь, — это оценить связанный с этим риск. Оценка риска позволит вам решить, какой план действий следует предпринять, а какой отпустить или отложить. В любом случае убедитесь, что вы на правильном пути.

Шаг 5. Составьте и выполните финансовый план действий

Здесь вы должны разработать правильный процесс финансового планирования, который поможет вам следовать правильному образу действий. В этом отношении вам может потребоваться помощь специалиста по финансовому планированию, чтобы вы могли принять правильное решение.

Шаг 6. Переоцените и измените свой финансовый план

Еще раз критически взгляните на свой финансовый план и решите, действительно ли вы на правильном пути. Финансовое планирование динамично и требует, чтобы вы время от времени посещали его, чтобы оценить свои финансовые решения. Если ваш бизнес столкнется с трудными жизненными обстоятельствами, вы легко поймете, что делать, чтобы приспособиться к текущей ситуации. Здесь тоже нужен специалист по финансовому планированию, чтобы вы всегда могли принять правильное решение.

Ошибки, которые допускаются при составлении ЛФП

Составляя личные финансовые планы, многие совершают ошибки и не берут в расчёт множество факторов. Это может сильно затруднить достижение намеченной цели, а иногда делает их невыполнимыми. Лучше заранее знать все характерные особенности, предотвращающие возникновение трудностей. И в качестве дополнения несколько советов, способствующих ускорению процесса.

| Ошибки/советы | Комментарий |

| Нереальность сроков и суммы | Как уже писалось выше, не следует хотеть недостижимого. Намного лучше сосредоточенность на реальных целях. Безусловно, допускаются немного завышенные цели. В этом случае появляется стимул для поиска дополнительных возможностей, которые помогут осуществлению мечты |

| Непомерно большая сумма | Здесь говорится о сумме, которая откладывается каждый месяц. Конечно, чем больше денег есть возможность отложить, тем лучше. Однако, не следует предельно затягивать пояс. Достижение цели это конечно, хорошо, но живём мы сейчас. При постоянной жёсткой экономии, человек может в определённый момент «сломаться» и отказаться от всех целей и планов. Поэтому необходимо оставлять финансовый запас, который позволит жить немного свободнее |

| Недисциплинированность | Поставить цели и составить финансовый план это лишь половина дела, причём самая простая и лёгкая. Дальнейшее – это настоящее испытание. План можно составить всего за 1 час, зато придерживаться этого плана понадобится несколько месяцев, лет или десятилетий. Именно от дальнейших действий зависит успешность всего плана |

| Слишком длительный срок | Нелегко мотивировать себя и придерживаться финансового плана, рассчитанного на несколько лет. Можно разбить его на несколько дополнительных этапов. Достигнуть каждого из этапов намного легче, и с мотивацией будет порядок. Например, если человек копит на квартиру 10 лет, то первым этапом будет накопление за год 10% стоимости. Можно также использовать метраж будущей квартиры. Сначала копить на кухню, ванную, прихожую, туалет. Потом накопленных средств хватит для выкупа одной комнаты, затем другой. Каждый человек может придумать для себя что-то подобное |

| Уровень инфляции | Почти всегда не учитывается обесценивание денег. Это наиболее актуально, когда сроки длительные. Все согласятся, что 10 000 р. в наше время и 15 лет назад имеют большую разницу. Раньше на эту сумму можно было купить больше товаров. То же может произойти и с финансовым планом. Если запланировано накопление определённой суммы, может случиться, что к назначенному сроку её не хватит, так как всё стало дороже. Но в этом случае могут помочь сложные проценты |

| Сложные проценты | Такие процентные ставки работают как бы в связке с уровнем инфляции. Когда растёт уровень инфляции в государстве, растёт и доходность инвестиций. В этом случае учитывается именно разница дохода и текущей инфляции. Эта разница и показывает реальный доход вложения. Вкладывая средства под 15% годовых, при уровне инфляции 10% в год, реальная доходность будет равняться 5% годовых.

Чтобы реальнее рассчитать доходность вложений, можно использовать инвестиционный калькулятор. В графу «доходность» внести реальный доход от вложений, скорректированный на уровень инфляции. Определить точный размер доходности инвестиций очень трудно. Однако, имеются средние значения реального дохода от:

|

| Заплатить самому себе | После получения заработной платы или премии, тут же необходимо отложить определённую часть денег. Этим снимется вопрос, откуда взять деньги в конце месяца, когда вся зарплата потрачена и ничего не отложено. Кроме того, не будет соблазна израсходовать эти деньги на другие нужды, которые только кажутся необходимыми |

| Точно следовать финансовому плану | Точно придерживаться плана, конечно, хорошо, но и выполнять как автомат всё спланированное не нужно. Можно немного корректировать план в соответствии с текущими возможностями. Повышение зарплаты, выдача хорошей премии, выгодная подработка – всё это является поводом коррекции плана. Подобный пересмотр может значительно ускорить достижение своих целей. Вариантов множество: всё, что получено сверх зарплаты – откладывается: или в полном объёме, или только половина. Можно откладывать определённый процент от дополнительного дохода или фиксированный процент от общего дохода. Получено много – отложено много, зарплата урезана – в этой же пропорции уменьшается вложение в мечту |

Видео по теме:

Ошибки при составлении ЛФП

Самая большая ошибка большинства людей – отказ в ведении личного финансового плана.

- Можно выделить несколько популярных «отговорок», которыми мотивируют себя эти люди:

- Мне не нужен ЛФП, у меня все в голове. Это в корне неверное утверждение. Можно быть сколько угодно «башковитым» человеком, удержать, рассчитать и спланировать на довольно большое время ничего невозможно, особенно если дело касается цифр. Тем более «в голове» не поддается никакой аналитике. Попробуйте вспомнить, сколько денег вы потратили в прошлом месяце на покупку продуктов? А в позапрошлом?

- У меня слишком мало денег для ведения ЛФП, я еле выживаю. Тем более, вам нужен антикризиссный, адекватный и реальный ЛФП. Он является прекрасным инструментом аналитики – можно легко найти источники необоснованных трат и увеличить сумму «свободных средств» без увеличения дохода, а просто грамотно расставив приоритеты.

- Зачем мне ЛФП? У меня все хорошо. Поздравляю! Значит, вы можете прямо сейчас позволить себе все, что угодно в плане материальных приобретений. Вот только как долго продержится ваше благосостояние? Что вы делаете для сохранения своего материального состояния? Ни я, ни один здравомыслящий человек не поверит в то, что человек без ЛФП обладает большим инвестиционным портфелем и потоком пассивного дохода.

- Это не работает. Работает. А если не работает, значит, план был составлен или понят неправильно.

- Это сложно и на это уходит слишком много времени. Самые мои нелюбимые отговорки. С такими людьми очень тяжело просто общаться. Если вам жалко пары часов в день на два-три дня для существенного улучшения своей жизни, о чем тогда вообще говорить? А сложность любого дела – субъективное понятие. Если вам сложно осмыслить свои цели и проанализировать свое теперешнее финансовое состояние, то вы точно где-то свернули не туда.

- Теперь об ошибках, которые можно допустить при составлении ЛФП:

- Нереальные сроки и нереальные цели. Об этом я уже говорила, к определению целей нужно подходить с трезвой головой. То же касается и сроков. Время – не только главный враг молодости, но и самый лучший друг мудрости. Но и завышать сроки выполнения целей тоже нельзя – появляется расслабление на подсознательном уровне, уходит мотивация.

Помним о принципе разумной деятельности!

- Составление ЛФП на короткие сроки. Личный финансовый план нужен как раз-таки для того, чтобы видеть картину будущего в целом. А не посмотрев сверху, всю картину увидеть сложно. Не бойтесь составлять планы не только на год, но и на 5 лет, и на 10, и больше. В любой момент в планы можно внести корректировки в связи с новыми обстоятельствами, но видеть картину будущего просто необходимо. Это необыкновенно мотивирует. К тому же, никто не отменял работы подсознания – чем больше мы даем времени на реализацию нашим подсознанием картины идеального будущего, тем лучше оно справляется.

- Ложные цели. Они куда опаснее, чем цели нереальные. Ставить себе не свои цели и добиваться их – значит, проживать не свою жизнь. Автомобиль Х-класса для учителя-трудовика – цель ложная, в то время как для молодого директора компании – вопрос престижа и статуса.

Задайте себе вопрос: «А зачем мне это надо?», и внимательно прислушайтесь к себе. Если мотивы не нравятся вашему внутреннему «Я», противоречат вашим принципам, откажитесь от таких целей.

Игнорирование инфляции. Помним, что с течением времени увеличивается не только наш доход, но и затраты, цены на товары и т.д. Учитывая это, вносим на затраты через десять лет практически в 2 раза большую сумму, чем на этот год. Игнорирование дохода от инвестиций. То же, что и учетом инфляции, работает в обратную стоимость. Даже небольшие депозиты приносят прибыль, и со временем эта прибыль увеличивается. Постоянно пополняемый депозитные счета в разрезе времени становятся хорошим источником пассивного дохода. Отсутствие стратегического видения и главных целей. Эта ошибка возвращает нас к самому истоку проблемы – определение целей и выявление главной цели – основная задача в финансовом планировании. И только благодаря определенной стратегии, которую вы выберите, цель сможет быть достигнута. Хаотичное «передергивание» активов из сфер жизни и инвестирования ни к чему хорошему не приведет. Дятел бьет в одну точку, и добивается прекрасных результатов, и именно тех, к которым стремится. Поэтому:

Нельзя жертвовать главными целями, несмотря на сложность их достижения в угоду целей, которых легче достичь.

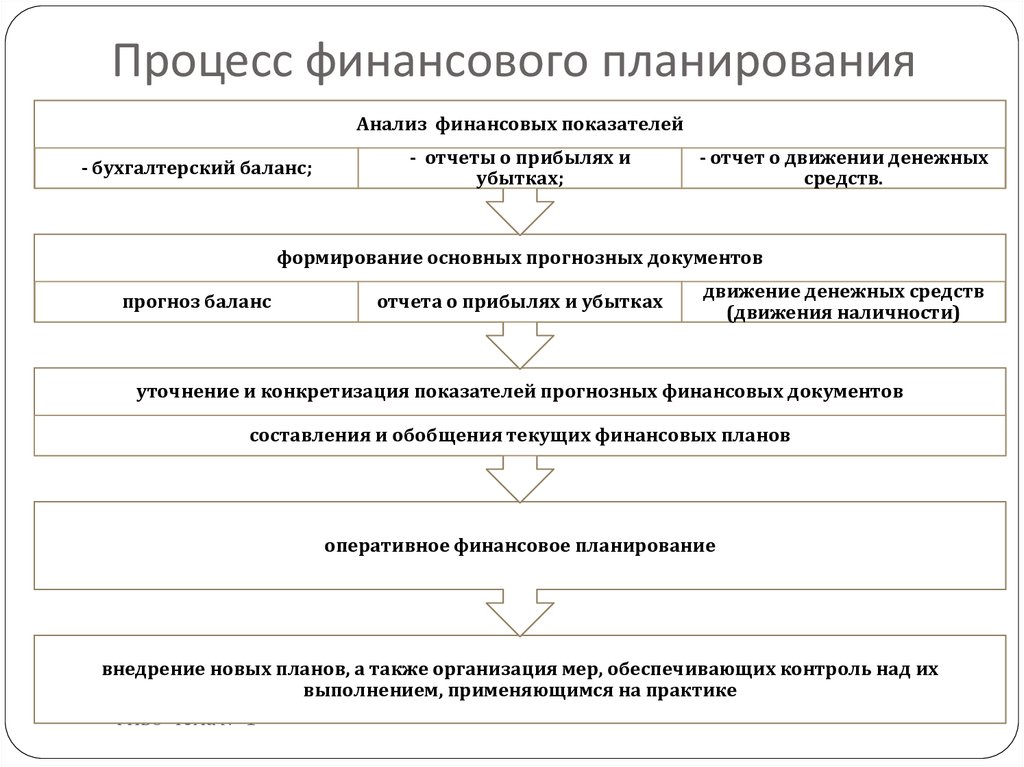

Важные этапы для создания финансового плана

1. Ставите цели. Например, какой доход хотите получить, сколько продуктов продать. Цели обязательно должны быть измеримыми, чтобы изложить их с помощью цифр.

2. Подбираете стратегии. Например, вы собираетесь продавать фотоаппараты. У вас может быть два варианта продаж — B2C и B2B. Это и есть стратегии, которые после проверяются на финансовых моделях, чтобы определить работающие.

По финансовой модели вы понимаете, какая стратегия будет давать выгодный процент прибыльности. В Украине я сравниваю такой процент с депозитной ставкой: вложенные в бизнес деньги должны приносить больше прибыли, чем такая же сумма на депозите.

Весь бизнес-контент в удобном формате. Интервью, кейсы, лайфхаки корп. мира — в нашем телеграм-канале. Присоединяйтесь!

3. Решаете, как выполнять план. Мы часто сталкивались с ситуациями, когда после составления финплана фаундер не доносит его до сотрудников. Сейлз-отдел не получает KPI по продажам, остальные не понимают, почему так загружены.

После того, как вы составили финплан, покажите его другим и выполняйте всей командой.

4. Контролируете, все ли идет по плану. Мы не можем разработать план, положить его на полку и забыть. Финансовый план — документ, который нужно открывать каждый месяц, чтобы сверяться, находить отклонения и решать, как на них реагировать.

На что обратить внимание при составлении финансового плана?

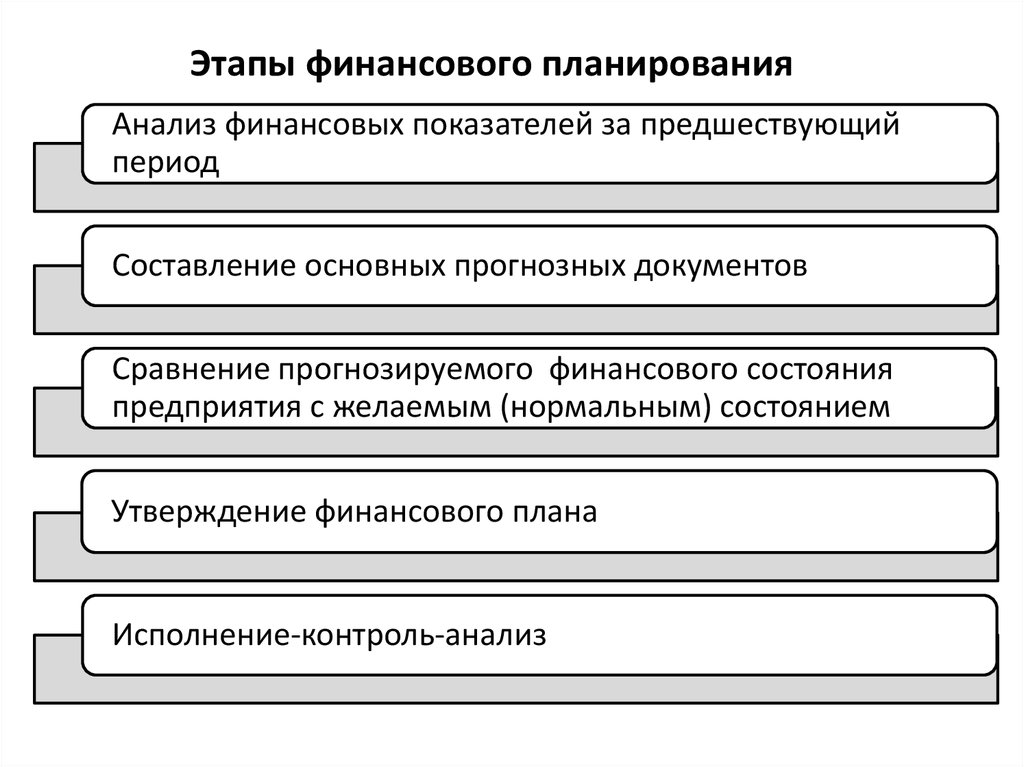

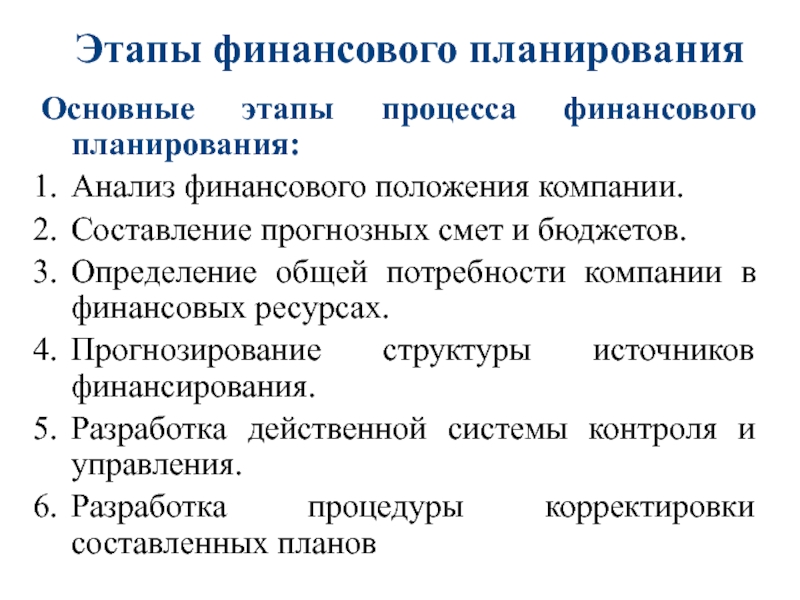

Итак, мы изучили, что такое финансовый план предприятия и в соответствии с какими алгоритмами он может разрабатываться

Рассмотрим теперь ключевые нюансы, на которые полезно обратить внимание при составлении компонентов данного источника

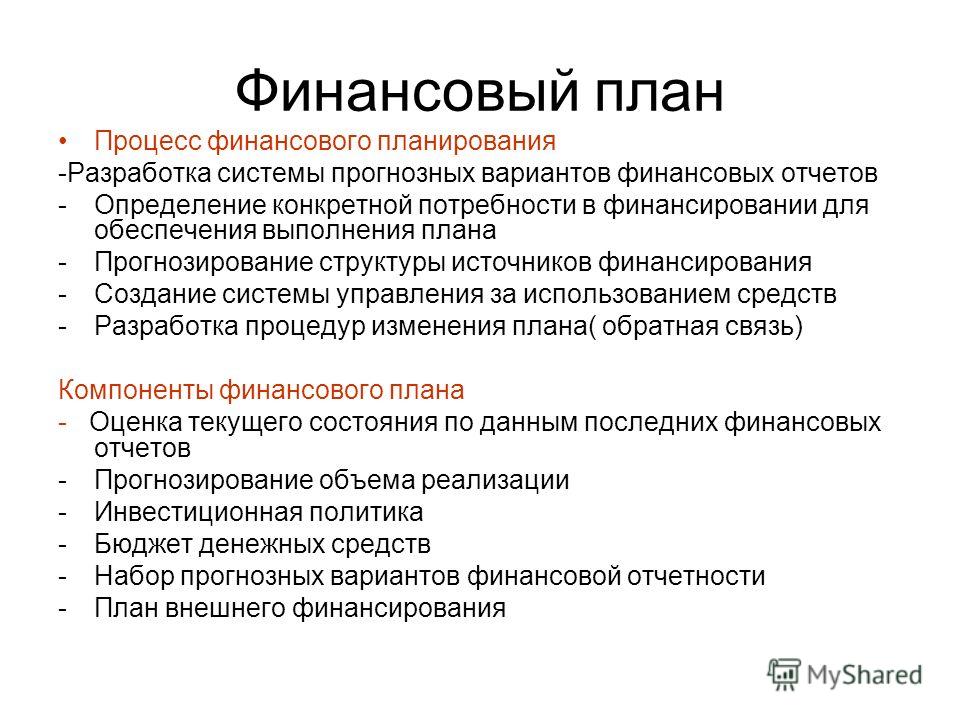

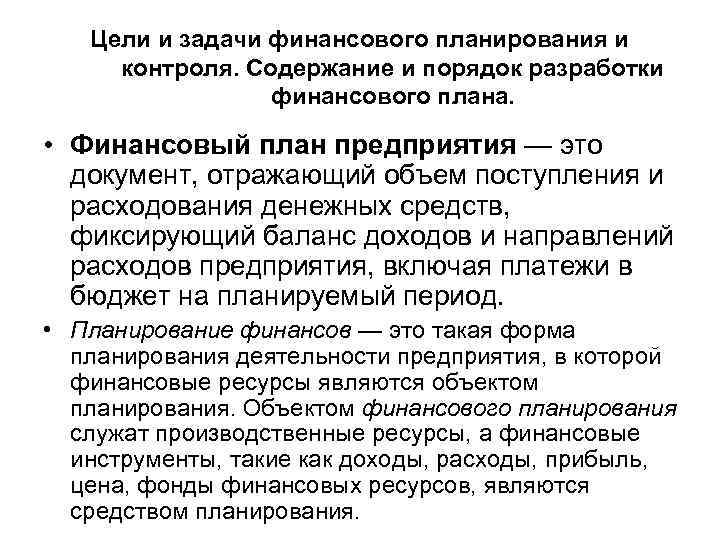

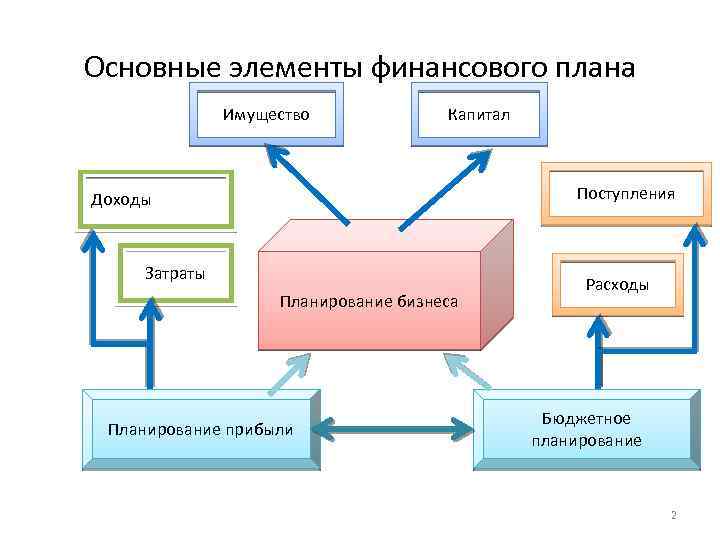

Первое, что следует отметить: финансовый план — это один из многих документов, составляемых в целях оптимизации модели развития организации. Он может дополнять другие источники. Чаще всего он является составным компонентом, и при этом очень важным, более масштабного документа — бизнес-плана. Основная его функция в этом случае — формирование у основателей организации, инвесторов или кредиторов представления о том, каковы перспективы коммерческих активностей конкретного предприятия. План финансовой деятельности, как мы отметили выше, будет включать данные о выручке, издержках, а также отражающие их статистические данные. Все эти сведения нужны основателям бизнесов и их партнерам.

Главное — отразить в документе то, какими будут основные факторы, влияющие на получение и распределение капитала, то, как их своевременно распознать и адаптировать бизнес-модель предприятия к возможным изменениям. План финансово-хозяйственной деятельности фирмы позволяет определить так называемую «точку безубыточности» фирмы — момент, с которого выручка стабильно превышает расходы (в другой интерпретации — когда осуществляется возврат установленной части инвестиций).

Прогнозирование доходов и расходов обычно формируется на несколько лет — чаще всего на 3 года. Как мы отметили выше, в первый год можно распределять соответствующие показатели помесячно. В структуре доходов и расходов могут быть дополнительно выделены те, что характеризуются высокой стабильностью или, наоборот, волатильностью. Например, что касается издержек, относящихся к первому типу, это может быть арендная плата в соответствии с контрактом. Волатильные расходы могут быть связаны с импортом товаров из-за рубежа. Их стоимость может меняться в силу изменений курса рубля на валютном рынке.

Составляя финансовый план, следует уделять более пристальное внимание, как считают некоторые исследователи, не производственному аспекту, а сбытовому. Компания может разработать совершенно уникальный, технологичный товар, однако бизнес-модель фирмы окажется неэффективной в силу недостаточно емкого рынка сбыта соответствующего продукта по тем ценам, которые заложены в бизнес-план как гарантирующие рентабельность предприятия

Решение соответствующей задачи может предполагать не только проведениефинансового анализа, но также и задействование, как вариант, социологических методов — опросов, общения с потенциальными потребителями в интернете с целью выявления их покупательских настроений, потенциала спроса.

Не стоит, в принципе, пренебрегать в при составлении алгоритма получения и распределения капитала расходами на продвижение, которые непосредственно не связаны с производственными. Вполне может оказаться так, что для занятия необходимой ниши на рынке предприятию нужно будет сильно вложиться в рекламу — чтобы о бренде узнало больше целевых потребителей.

При составлении финансовых планов необходимо действовать в условиях доступа к актуальным источникам законодательства. Нужно быть в курсе свежих новостей юридической сферы. Законодатель может довольно значительно изменить, условно говоря, налоговую ставку. Задача руководства предприятия — вовремя узнать об этом и внести необходимые корректировки в финансовый план.

Также не стоит планировать экономию на зарплате персонала. Изначально в бюджет фирмы рекомендуется по возможности закладывать, во-первых, размер штата, больший, чем может потребоваться, исходя из критериев рентабельности, чтобы при необходимости увеличить общую производительность предприятия в короткие сроки, во-вторых — в достаточной мере высокую величину трудовых компенсаций. Организация должна быть привлекательной для лучших специалистов того сегмента рынка, в котором она ведет деятельность.

Пошаговая инструкция и советы, как составить личный финансовый план

Любое дело нуждается в грамотном планировании, Особенно, если речь идет о материальных накоплениях — от экономической стабильности зависит уровень жизни и моральное состояние человека и его семьи.

Рассмотрим пошаговый алгоритм действий, которые помогут реализовать поставленные задачи, стать ближе к своей мечте.

Шаг 1: Постановка целей

Мечты и желание нужно научиться правильно формулировать. От этого зависит конечный результат. Переведите мысли в конкретные задачи, объективно оцените их стоимость и финансовую нагрузку на бюджет. Будут ли данные понятия соизмеримы?

Чтобы мечта стала реальностью, нужно:

- выявить главные ее характеристики. Если, например, речь идет о квартире — выбрать район, количество комнат, этаж, территориальное расположение дома по отношению к метро, школе, работе, магазинам;

- проведите анализ внутреннего рынка, найдите подходящие предложения;

- изучите программы кредитных организаций — на каких условиях банки готовы оформить займ;

- допустим, вам готовы дать кредит в размере 2 миллионов рублей, а квартира мечты стоит 2,5 миллиона. Ваша цель — собрать недостающие полмиллиона в течение одного года и оформить сделку. Такого же правила придерживайтесь в постановке всех целей.

Шаг 2: Распределение целей

Все задачи распределяют по двум критериям:

- приоритеты;

- сроки.

Невозможно получить сразу все. Кроме автомобиля или недвижимости необходимо еще много чего — мебель, бытовая техника, деньги на обучение ребенка, средства на отпуск. Составьте сначала список всего необходимого, а потом разделите его на два перечня. В одном будут первостепенные задачи, во втором — цели, с достижением которых можно подождать.

Шаг 3: Определение нагрузки на бюджет

Распишите доходы за один месяц. Учитывайте только те, которые носят регулярный характер. Затем — рассчитайте расходы за тот же период времени. Сопоставьте полученные цифры и прикиньте, сколько можете отложить в месяц.

Теперь разделите сумму, которая нужна на конкретную цель — в нашем примере, на квартиру, на размер текущего взноса. Полученная цифра — количество месяцев, спустя которые получится собрать деньги. Сравните ее с тем временем, сколько осталось до оформления сделки — так будет понятно, успеете, или нет собрать необходимую сумму.

В зависимости от результата можно увеличить или уменьшить величину текущих накоплений.

Шаг 4: Изучайте способы финансирования

Если самостоятельно собрать нужную сумму не получается, можно рассмотреть другие варианты — кредит в банке, поиск дополнительных способов заработать.

Прежде, чем принимать решение, изучите кредитные программы — нередко проценты увеличивают сумму займа в 3-4 раза.

Альтернатива — найдите подработку или оптимизируйте траты. Проанализируйте ежедневные расходы на ненужные мелочи и умножьте их на число дней в году. Результат экономии вас удивит.

Шаг 5: Увеличивайте доходность накоплений самостоятельно

Используйте эффективные финансовые инструменты. Например, государственные облигации. Чем дольше период инвестирования в ценные бумаги, тем выше будет прибыль.

Хорошее решение — вклад в банке. Проценты по нему фиксированные, риски потерь — минимальны. Если компанию лишат лицензии, каждый владелец депозита получает 1 400 000 рублей — такое количество денег застраховано государством.

Доступные советы, которые помогут составить эффективный финансовый план:

ставьте цели четко, честно оценивайте свои шансы на их реализацию; умейте отказаться от менее важного в пользу необходимого; изучите все способы достижения целей. Остановите выбор на лучшем пути решения; ведите письменный учет всех материальных поступлений и отдельным списком отражайте все текущие расходы. Такая бухгалтерия позволит контролировать ситуацию с бюджетом; перед тем, как ставить цель, хорошо подумайте, насколько она необходима

Если спустя 2-3 дня ваше мнение не изменилось, смело приступайте к ее реализации

Такая бухгалтерия позволит контролировать ситуацию с бюджетом; перед тем, как ставить цель, хорошо подумайте, насколько она необходима. Если спустя 2-3 дня ваше мнение не изменилось, смело приступайте к ее реализации.

Понятие ЛФП

У всех людей есть определённые цели. Они могут быть простыми, бытовыми, к примеру, дотянуть до зарплаты не влезая в долги, отремонтировать квартиру через год или купить новый компьютер. Цели могут быть и глобальными: накопить денег на образование детей или приобретение машины, квартиры и пр.

Можно приблизительно рассчитать, сколько нужно денег, чтобы достичь своей цели, посчитать доходы и расходы за это время. Понять, что получая текущую зарплату невозможно ничего достигнуть, и пойти взять в банке кредит.

Однако, если записать на бумаге всё то, что пытались прикинуть в уме, картина может кардинально измениться. Это наглядно продемонстрирует, что расходы не соответствуют доходам. Как происходит утечка денег, способы остановки этого бесконтрольного процесса, что нужно предпринять для приумножения денежных средств – на все эти вопросы может ответить ЛФП.

Личный финансовый план является финансовым инструментом, помогающим анализу и оптимизации денежных потоков, в которых люди находятся в течение всей жизни. Это способствует разработке механизма, позволяющего достичь поставленных целей и увидеть полную финансовую картину на много лет вперёд.

Какие специалисты занимаются финансовым планированием и что они должны уметь

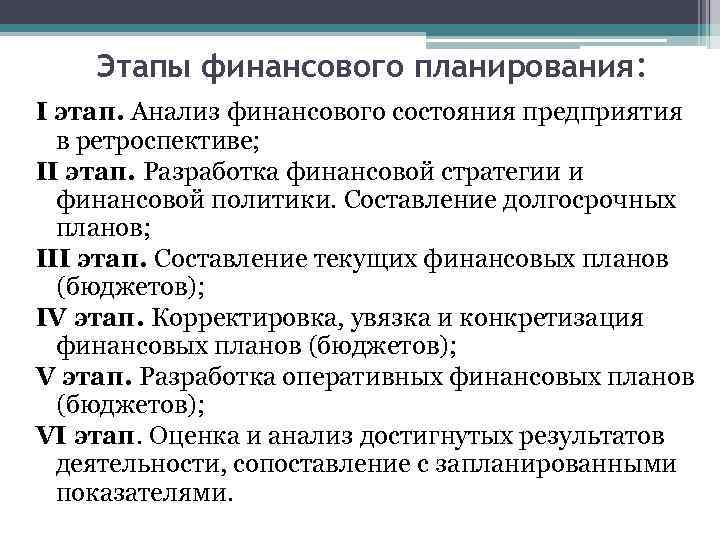

мы говорили, что финансовое планирование бывает:

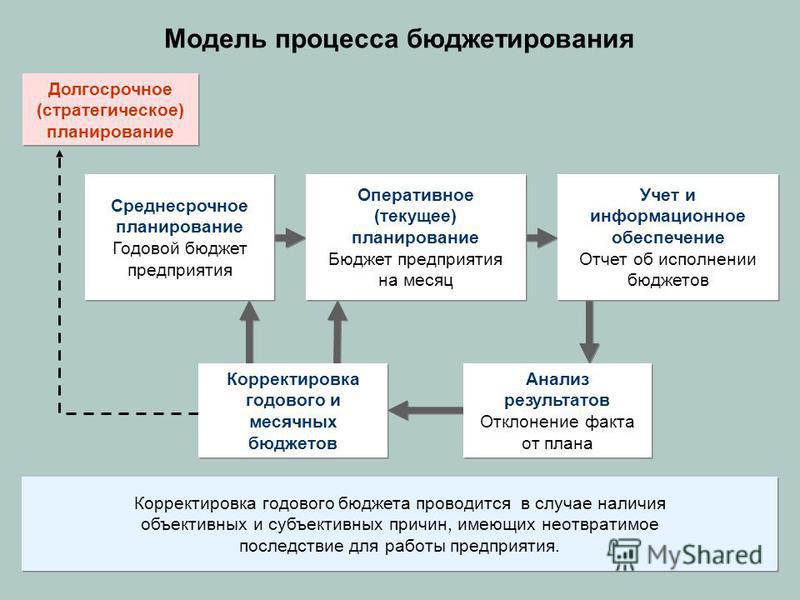

- краткосрочное — на несколько недель;

- среднесрочное — на год;

- стратегическое — на 3–5 лет.

Краткосрочным финансовым планированием обычно занимаются бухгалтеры. Такой финансовый план — это календарь платежей. В нём сведены счета на оплату поставщикам, зарплаты сотрудников, налоги и другие текущие расходы и доходы компании. Его готовят либо на неделю, либо на месяц вперёд.

Финансовым планированием на более долгий срок должны заниматься финансисты. В этом случае требуется не только работа с данными и таблицами, но и умение всё это анализировать.

Поэтому хорошим финансистам важно быть подготовленными в двух обширных областях:

- В технической. Они должны уметь собирать информацию, подготавливать таблицы. Сводить данные отделов, делать расчёты, выявлять зависимости. Для этого нужно хорошо разбираться в Excel.

- В аналитической. Финансисты должны понимать, как работает бизнес, и хорошо ориентироваться в бизнес-процессах компании. Самостоятельно видеть, насколько реалистичны данные, которые подают отделы. Уметь доходить до мельчайших деталей и требовать обоснования каждой цифры плана.

Например, отдел может спланировать, что поставщики дадут отсрочку на три месяца. А финансист знает, что на этом рынке работают только по предоплате, поэтому план нереалистичен. Как правило, такие знания приходят только с опытом.

Определяем свой риск-профиль

Если человек по жизни предельно осторожен, было бы нелепо посоветовать ему искать счастья на венчурном рынке стартапов, из которых ежедневно кто-то умудряется разориться, а кто-то озолотиться. Такой инвестор начнет откровенно «плавать» при принятии решений и постоянно ошибаться. Потому что «это – не его».

Именно поэтому новичкам рекомендуется заблаговременно вычислить свой риск-профиль. Обычно используется градация — консервативный, рациональный и агрессивный типы инвестирования. Но, чем ниже риски, тем меньше доходность.

К консервативным инструментам традиционно относят депозиты банков, страховые накопительные программы, продукты накопления пенсионного капитала, гособлигации, недвижимость и ETF.

Агрессивные игроки предпочитают акции, корпоративные облигации, инвестиции в стартапы, торговлю валютой, фьючерсы и опционы, ПИФы.

С определением риск-профиля способен помочь брокер, без договора с которым на биржу все равно не попасть. Далее в зависимости от риск-профиля составляется биржевой финансовый план с нужными вам целями.

Подробнее о риск-профиле читайте в нашем следующем материале: «Рублевые и валютные возможности на фондовом рынке. Какие инструменты для какой стратегии подходят?»

Закрыть