Введение в заблуждение должностным лицом

Должностное лицо – это тот, кто занимает ответственное положение по роду деятельности, способен совершать юридически значимые действия, равно как и нести ответственность за свои деяния. К должностным лицам нашей страны отнесены все граждане, находящиеся на службе в Вооруженных силах, правоохранительных структурах, государственных органах, органах муниципальных и местных управленческих структур и организаций.

Законодательными актами Российской Федерации в настоящее время не закреплена обязанность должностных лиц разъяснять каждому порядок своих действий, тем более со ссылками на определенные нормы права.

Единственным исключением, когда все же понадобится разъяснение, является ограничение прав, свобод и законных интересов гражданина (задержание подозреваемого в уголовном процессе, арест имущества, доставление в орган дознания и т.д.). В этом случае необходимо указать на нормы права, разрешающие совершение ограничивающих действий.

Введение в заблуждение должностным лицомне будет подлежать наказанию и в том случае, когда в ходе личного приема вы получили неправильные ответы на заданные вопросы. В случае, когда вы получаете письменный ответ, не соответствующий в действительности, особенно если в дальнейшем он повлек какие-то негативные последствия, можно обратиться в вышестоящую структуру с жалобой и требуя привлечения к дисциплинарной ответственности лица, допустившего оплошность в работе.

Внимательно просмотрите список услуг, на которые вы подписаны, и отмените ненужные

Почему это важно: скорее всего, многие из нас ежегодно теряют внушительную сумму из-за подписок на «недорогие», автоматически возобновляемые услуги (например, подписку на стриминговый сервис, на который вы даже не заходите). 300 рублей в месяц может показаться не очень большой суммой – вы видите списание средств со своего счета, закатываете глаза и говорите: «Надо отменить в следующем месяце»

Но проходит время и происходит то же самое. А потом вы узнаете, что тратите более 3 тысяч рублей в год на то, чем даже не пользуетесь

300 рублей в месяц может показаться не очень большой суммой – вы видите списание средств со своего счета, закатываете глаза и говорите: «Надо отменить в следующем месяце». Но проходит время и происходит то же самое. А потом вы узнаете, что тратите более 3 тысяч рублей в год на то, чем даже не пользуетесь.

Что делать: посмотрите выписки из своего банка и проверьте кредитную карту на предмет любых периодических платежей. Выпишите их и проанализируйте, какие из них вы используете достаточно часто, чтобы оправдать свои траты. Справедливое предупреждение: скорее всего, вам придется принять довольно жесткое решение, зато кошелек точно будет вам благодарен.

Виды

Недостаток истинной информации по какому-либо вопросу – это и есть заблуждение. Из-за отсутствия достоверных сведений человек может обманывать других и заниматься самообманом. Но не всегда это делается со злым умыслом. Какие же бывают виды заблуждений?

- Осознанные. Например, человек может заблуждаться относительно экономического состояния своей страны. Но в то же время индивид будет иметь представление о том, что его знания могут быть ошибочны. Почему же человек, зная, что он, возможно, неправ, не улучшает свои знания? По той причине, что знать все невозможно. Не всем нужно изучать экономику и хорошо разбираться в экономическом развитии своего государства. Это знание никак не поможет инженеру лучше проектировать систему вентиляции в здании или же воспитателю учить детей.

- Неосознанные. Если первый вид заблуждения нестрашный, то второй может непосредственно влиять на жизнь человека. Когда индивид знает, что он не знает экономику, у него есть шанс ее выучить. А вот когда человек думает, что он знает экономику, а на деле он ее не знает, вот тут и начинаются истинные проблемы.

Принципы движения не актуальны для современного мира

Пожалуй, мой главный аргумент против FIRE состоит в том, что в современном мире это просто не актуально. Кого обрадует перспектива экономить много лет, чтобы потом ничего не делать? По-моему, только тех, кто ненавидит свою работу.

Возможно, этот план казался привлекательным в XX веке, когда у людей не было другого выбора, кроме как сидеть с 9 до 17 в пыльной комнате с флуоресцентными лампами. Но в современном мире гораздо больше возможностей заработать себе на жизнь. Например, можно создавать контент для Medium и Substack, а также стать частью гигономики: заняться фрилансом на Fiverr и Upwork, преподавать онлайн через Podia или создать свой бизнес на Amazon за считанные минуты.

Больше не нужно выбирать между зарабатыванием денег и исполнением своей мечты. Зачем годами откладывать жизнь на потом, если можно начать жить прямо сейчас? Новая экономическая модель Passion Economy (экономика страсти), к которой постепенно переходит человечество, позволяет зарабатывать деньги на том, что вам действительно интересно.

В России, где я вырос, принято говорить: «Критикуешь? Предлагай». Так что вот моя альтернатива FIRE.

8 признаков того, что вы навели в финансах порядок

Итак, что отличает человека, которому удалось достичь желаемого, от того, что остановился на середине пути? Вот восемь признаков того, что у вас с деньгами полный порядок:

- у вас нет долгов и кредитов;

- вы ведете учет финансов: доходов и расходов;

- у вас есть финансовая подушка безопасности;

- вы умеете ставить финансовые цели и делаете это;

- вы имеете несколько источников дохода;

- вам удается создавать сбережения для крупных трат;

- вы точно знаете, на что тратите свою заработную плату;

- хотя бы один из источников дохода у вас пассивный.

Если хотя бы часть пунктов – это про вас, уже хорошо. А что скажете про источник пассивного дохода?

Поделиться

Миф № 1. Продукты оптом — спасение для небольшого семейного бюджета

Речь про пятилитровые канистры масла, мешки сахара и муки по 50 кг и прочий мелкий опт — даже в больших городах такой способ покупки продуктов не теряет актуальности. Если минимальный объем покупки слишком велик для семьи, некоторые даже объединяются с соседями.

Сравним: 1 кг гречки на мелкооптовом рынке – стоит 45—50 рублей, в супермаркете — 80 рублей. Допустим, вы купили 10 кг гречки за 450 рублей и сэкономили 350 — экономия приличная, если считать только деньги. Но для поездки на оптовый рынок (а он, как правило, на окраине или за городом) нужно выделить день, израсходовать бензин, потратить время и силы — возможно, всей семьей. Вряд ли это все стоит 350 рублей.

Чтобы существенно выигрывать на оптовых покупках, надо покупать много всего за одну поездку. Но, во-первых, где все хранить? Типовая городская квартира обычно плохо для этого приспособлена. Во-вторых, выбор «долгоиграющих» продуктов не так велик: крупы, мука, сахар — и даже они могут испортиться от влажности или стать рассадником насекомых. Регулярно закупаться тоже вряд ли получится, ведь запаса должно хватать надолго. Так что гипотетическая экономия в итоге может обернуться реальными потерями.

Оптовая закупка продуктов имеет смысл, если у вас есть машина, большая кладовка с подходящими условиями для хранения продуктов, и вы готовы тщательно сравнивать цены и тратить на оптовом рынке крупную сумму. Вывод: оптовые покупки продуктов по-настоящему выгодны состоятельным людям (которые сравнительно редко этим занимаются), а семьям со скромным бюджетом стоит по крайней мере внимательно изучить все «за» и «против».

Шоппинг — время выстраивать компромиссы со своей психикой

Ограничивать себя неприятно, и из-за этого рушатся почти все планы формата «начинаем жестко экономить с понедельника»

В этом деле важно оптимизировать расходы безболезненно, то есть постепенно, в первую очередь за счет тех покупок, которые мы совершаем импульсивно

Как тратить осознанно

Перед каждым шоппингом составлять список покупок и примерный бюджет на них. Буквально: «сыр — 500 рублей», «джинсы — 4000 рублей» и т. д

Вряд ли получится попасть копейка в копейку (хотя важно стремиться не превышать порог), так что лучше задать допустимую погрешность, например плюс 50/100/500/1000 рублей, чтобы потом не упрекать себя за расточительность

Если товара в списке нет или его цена выходит за рамки бюджета — взять паузу перед покупкой. Отложите товар в избранное, если покупаете онлайн, или возьмите перерыв в полчаса, если офлайн. Возможно, за это время вы вообще забудете об этой вещи или найдете ей более выгодную альтернативу.

Отключить соблазны. Если у вас душа болит от рассылок с предложениями купить то, что вы покупать не планировали, лучше от них отписаться — ради собственного спокойствия. То же касается походов в торговые центры.

Платите чуть больше минимальной суммы хотя бы по одному из ваших кредитов

Почему это важно: при выплате кредита может казаться, что вы делаете один шаг вперед и два назад. Вы продолжаете вносить платежи вовремя, а размер оставшейся суммы почти не меняется

Но если вы вносите лишь минимальный платеж – скорее всего, ваши с трудом заработанные деньги идут на выплату процентов, а не основной суммы.

Поэтому вам и кажется, что вам понадобится лет 10, чтобы погасить ипотеку или кредит за учебу. Небольшая доплата покроет проценты и поможет вам быстрее сократить основную сумму. А это значит, что кредит вы закроете гораздо раньше.

Что делать: а вот здесь пригодится ваш распланированный бюджет. С помощью него вы увидите, сколько можете позволить добавить сверх минимальной суммы, чтобы погасить долг. Даже если вы добавите к платежу пару тысяч, это будет иметь большое значение и сократит срок выплаты на несколько месяцев. Вы быстрее избавитесь от долговой кабалы и сможете сосредоточиться на распределении денег в другие сферы своей жизни.

Является ли миллион чудом?

В книге «Путь к финансовой свободе» Бодо Шефера автор говорит, что прежде, чем заработать свой первый миллион, у человека должны произойти внутренние изменения на 5 уровнях:

- На первом уровне вы должны ощутить недовольство своим положением.

- На втором уровне вы должны понять, что все ваши поступки должны быть направлены на решение проблемы. Как достичь результат с наименьшими затратами усилий.

- На третьем уровне вы должны начать сравнивать свои достижения с достижениями других людей и стараться стать такими же, как они.

- На четвертом уровне вы должны переосмыслить свое мировоззрение, общаясь с более успешными людьми.

- На пятом уровне вы добиваетесь наибольших перемен, меняя собственную личность и взгляд на самого себя.

«Путь к финансовой свободе» Бодо Шефер: чудо происходит на пяти уровнях

Чтобы изменить и усовершенствовать себя, нужно читать книги, посещать семинары, вести личный журнал успеха, который поможет вам замечать свои сильные стороны, верить в свои силы, ощущать чувство собственной значимости. Кроме того, чтобы стать лучше, необходимо иметь образцы для подражания, личного финансового консультанта.

Изречения великих людей, которые помогут вам изменить себя

- Жизнь — игра. Кто не рискует, тот не выигрывает.

- В жизни нет никакой уверенности — только случайности.

- Делайте все немедленно, так как для большого успеха Вы никогда не окажетесь достаточно подготовлены.

- «Единственный человек, который никогда не ошибается, это человек, который ничего не делает» (Т. Рузвельт).

- Боль неопределенности гораздо сильнее, чем определенность боли.

- «У любого плана действий есть своя цена и свой риск. Но они значительно меньше, чем цена и риск комфортабельного ничегонеделания» (Джон Ф. Кеннеди).

- Если Вы боитесь проиграть, то никогда не выиграете.

- «Идите на риск: с пола не упадешь» (Даниэль С. Пенья).

Итак, давайте подведем итог. Что нужно делать, чтобы стать финансово независимым?

- Определите точно, чего Вы желаете, и заведите «альбом мечты».

- Если Вы ставите себе цель, то ничто не должно удержать Вас. Кто ищет для себя оправданий, тот их находит.

- У Вашего финансового наставника должно быть, как минимум, в 10 раз больше денег, чем у Вас.

- Богатым Вас сделают Ваши сильные стороны.

- Крупные цели более реалистичны, чем малые, так как проблемы не могут полностью заслонить от Вас саму цель.

- Всегда держите при себе купюру в 1 000 марок. Вы почувствуете себя богатым. Вы научитесь чувствовать себя с деньгами комфортно.

- Ситуация, в которой человек находится, является точным отражением его убеждений. По существу, Вы владеете сегодня именно тем, во что верите: мол, это правильно и хорошо для меня.

Вы берёте кредиты

Ежемесячные платежи и проценты могут показаться не очень уж большими, но за год или два сложатся в приличную сумму. Особенно если у вас кредитная карта, и вы пользуетесь ей регулярно и бездумно.

Что делать

Не оформляйте кредиты и кредитные карты, если в этом нет острой необходимости. А если уж решились, внимательно изучите условия и старайтесь погашать задолженность, пока не закончится беспроцентный период.

Что делать

Каждый день записывайте, сколько денег вы потратили и на что. Делать это можно в тетрадке, в таблице на компьютере или в специальном приложении. Так вы научитесь учитывать доходы и планировать расходы так, чтобы ваше финансовое положение больше не становилось сюрпризом.

Определяем свою главную финансовую цель

Любое дело сложно начинать и продолжать без цели: зачем напрягаться и ограничивать себя, если всё и так устраивает? Поэтому правильнее будет первым делом спросить себя: зачем мне именно сейчас понадобилось разбираться с личным бюджетом, в чем моя боль и главная финансовая цель?

Вариантов может быть много, и все они взаимодополняемы: например, взять финансы под контроль, чтобы перестать тревожиться. Или накопить на ноутбук, чтобы появилась возможность освоить новую профессию, или на путешествие, чтобы вырваться из замкнутого круга «дом — работа». Или поменять финансовую рутину так, чтобы стало хватать на ипотечные платежи, создать стартовый капитал для своего небольшого бизнеса, начать откладывать на пенсию. Многие подсознательно боятся объявить о большой цели, потому что опасаются не справиться с ее достижением. Но это ложная установка: постановка цели приближает вас к ее достижению, без этого нельзя. А что до страха провала — максимум вы просто вернетесь к сегодняшней хаотичной рутине, ничего более страшного не случится. Если вы чувствуете себя неуверенно, лучше для начала выбрать одну, главную, самую близкую вам цель. Какова бы она ни была — мелкая или глобальная, краткосрочная или долгосрочная, — главное, ее правильно сформулировать и где-то зафиксировать.

Согласно системе SMART, цели должны быть:

- конкретными (Specific),

- измеримыми (Measurable),

- достижимыми (Attainable),

- уместными (Relevant),

- ограниченными во времени (Time-bound).

Биг Бен — это башня с часами в Лондоне

Вы бы удивились, если бы узнали, что англичане называют курантами милиционеров на Красной площади, которые в Новый год кого-нибудь бьют? Наверняка. А жители Лондона давно уже не морщатся, когда слышат от туристов «башня Биг Бен». Хотя на самом деле Биг Бен – это самый большой из шести колоколов часовой башни Вестминстерского аббатства. Время отбивает именно он, отсюда и путаница. Окрестили его так 31 мая 1859 года, в день запуска часов. Название выбирал парламент. Громче всех на заседании, посвященном часам, кричал куратор лесного хозяйства Бенджамин Холл, человек прямой и голосистый. Анекдотов о нем ходило больше, чем о Путине, а за глаза Холла называли «Большим Беном». После очередной, особенно глупой реплики Холла послышался голос из зала: «Давайте уже назовем колокол Большим Беном и разойдемся по домам!» Зал взорвался хохотом, но прозвище прижилось. Вот так-то. А башня, в которой колокол висит, кстати, называется Сен Стивен.

Самые известные заблуждения

Человек верит в общеизвестную ложь. Какие же из заблуждений самые известные?

- Страус прячет голову в песок. Птица этого не делает, причем не только в случае опасности. Страус вообще не прячет голову в песок. Птица ест, опустив голову вниз, а также отдыхает в такой позе.

- Эйнштейн был двоечником. Нобелевский лауреат был в школе хорошистом. Заблуждение зиждется на том факте, что в аттестате у физика были двойки. Но мало кто говорит о том, что единица была высшим балом.

- Статуя Свободы ассоциируется у многих с Америкой, а конкретно, с центром Нью-Йорка. На самом деле территориально статуя находится в штате Нью-Джерси.

В СССР двери квартир открывались внутрь, чтобы КГБ было проще их ломать

Международные строительные нормы предписывают строить двери так, чтобы их можно было легко и быстро выбить – но изнутри, в случае пожара. И лишь в России двери открываются внутрь. Эту традицию напрасно связывают с работой советских спецслужб: ей гораздо больше лет, чем СССР. Дело тут исключительно в особенностях русской зимы. Если бы двери крестьянских изб распахивались наружу, то первая же серьезная метель заперла бы их до весны, сколько ни махай лопатой в сенях. Советские проектировщики многоэтажек сохраняли эту традицию лишь по привычке и недомыслию. А что касается ЧК, НКВД и КГБ, то нетрудно догадаться, что для них двери квартир никогда не являлись проблемой.

Наводим порядок в личных финансах

Далее будет представлен список пунктов, по каждому из которых вы обязаны произвести инвентаризацию и определить состояние по пятибалльной системе. В случае оценок от «1» до «3», над этими слабыми местами нужно немедленно начинать работать. Если по каким-либо пунктам вы можете поставить себе «4» и «5», они требуют не такого срочного исправления.

Долги, обязательства, кредиты

Практика показывает, что финансовое состояние не может быть стабильным, если у вас наблюдаются проблемы. Особенно это актуально по отношению к долгам по кредитным картам, микрозаймам, кредитам с процентами и прочее. К исключениям можно отнести только ипотечный займ на жилье, но и его нужно стараться погашать, как можно быстрее. Долги другим людям или по коммунальным платежам тоже негативно влияют на финансовое положение семьи или конкретного человека, потому в кратчайшие сроки рекомендуется их погасить.

Полезные статьи по этой теме:

- Копить или брать кредит.

- Как выбраться из долговой ямы.

- Деньги в долг.

Учет расходов и доходов

Чтобы навести порядок в личных финансах, нужно иметь собственную систему подсчета и четко ее придерживаться. Домашняя бухгалтерия – это необходимая составляющая финансовой независимости, без которой ее невозможно достичь. Можно использовать старинный метод при помощи бумаги и ручки, но гораздо эффективнее применять специализированные компьютерные программы, которые имеют синхронизацию со смартфонами, планшетами и прочими гаджетами. Так вы ничего не забудете, будете всегда контролировать свои расходы и доходы.

Полезные статьи:

- Как вести семейный бюджет.

- Распределение личного бюджета по методу кувшинов.

- Почему нужно контролировать личные финансы.

Резервный фонд

В каждой семье должна быть так называемая финансовая «подушка безопасности», с помощью которой вы будете покрывать непредвиденные траты, и форс-мажорные ситуации. К таким может относиться покупка лекарств при болезни, ремонт машины или холодильника, внезапное приглашение на свадьбу родственника, потеря основного дохода и прочее. Причем деньги эти должны быть легкодоступными (максимум в течение суток) и равняться примерно шести расходам семьи за месяц. Если вы тратите 200 долларов в месяц, резервные фонд должен быть равен 1200 долларов.

Дополнительная информация:

- Что такое личный капитал.

- Советы по управлению личными финансами.

Сбережения для крупных расходов и отдыха

Кроме резервного фонда, у вас должен быть счет или счета, на которых вы аккумулируете средства для совершения крупных покупок, поездок на отдых и прочее. Все свои финансовые цели вы должны реализовывать не за счет кредитов с бешеными переплатами по процентам, а за счет планомерного накопления средств.

Статьи:

- Как копить деньги.

- Как экономить деньги.

Финансовые цели

В вашей семье должна быть минимум одна финансовая цель, к которой вы стремитесь и предпринимаете шаги для ее достижения. Причем она должна быть осязаемой, конкретной по времени и размерам. Например, «я хочу заработать 5000 долларов к декабрю 2018 году» – это цель, а «я хочу стать миллионером» – это просто мечта. Цели можно достигнуть в обозримом будущем, а вот мечты очень сложно.

Статьи в помощь:

- Причины финансовых поражений в жизни.

- Как правильно ставить цели.

Источники доходов

На каждую семью должно быть несколько разных источников дохода. Если у вас двое взрослых людей, их должно быть минимум три. Это позволит не попасть в финансовую яму, в случае потери какого-либо из источников. Причем, чем больше у вас из этих источников является пассивными, тем прочнее ваше финансовое положение. Пассивный доход позволяет получать средства, не прибегая для этого к активному заработку денег. В качестве подобных источников могут выступать инвестиции в бизнес, акции и облигации, роялти, депозиты и т. д.

Полезная информация:

- Куда вложить небольшую сумму денег.

- Денежные активы человека.

- 6 источников пассивного дохода.

- Советы начинающему инвестору.

Рост доходов

Ваши доходы должны расти не менее чем на 20 процентов в год. Этот показатель позволяет перекрывать уровень инфляции, и давать хоть и небольшой, но прирост в показателях. Если этого не наблюдается, можно говорить об ухудшении финансового положения. В этом случае нельзя будет сказать, что у вас порядок в личных финансах.

Дополнение:

- Что такое финансовая грамотность?

- Виды финансового состояния человека.

Чистить ковры и обивку мебели

Это можно сделать во время генеральной уборки, а можно и отдельно — чтобы не взваливать на себя всё сразу. Ковры, половики и мягкая мебель собирают пыль и шерсть домашних животных, даже если вы регулярно пылесосите. Так что выберите день, когда вам не будут мешать домочадцы, и вооружитесь чистящими средствами. В идеале нужен специальный пароочиститель для ковров или пылесос с такой функцией. Обработайте пятна и дайте чистящему средству подействовать. Потом сдвиньте с ковра мебель и приступайте к уборке.

Диваны и кресла тоже хорошо бы обработать пароочистителем. Прежде чем наносить средство на всю обивку, протестируйте его на незаметном месте и убедитесь, что оно не портит цвет. Старайтесь не добавлять его слишком много, чтобы ткань не намокла: из‑за лишней влаги может появиться плесень.

Поправки

В последние годы было предпринято несколько попыток ужесточить наказание за введение в заблуждение покупателей по УК РФ. Так что сейчас за то, что ранее не было наказуемо, наказывают более жестко. Ранее обсчет покупателя на небольшую сумму не привел бы к наказанию, но сейчас недобросовестного продавца заставят в качестве штрафа заплатить полную цену товара. Однако для доказательства потребуется предъявить действительно серьезные данные, иначе доказать вину попросту невозможно. Лучше всего в подобных ситуациях отправиться к руководителю организации, который поможет, поскольку в противном случае может пострадать репутация предприятия.

Но если ничего таким способом добиться не удалось, то лучше всего обратиться к адвокату перед непосредственным обращением в суд, чтобы он помог надлежащим образом оформить все нужные документы и составить иск.

Начните откладывать на пенсию

Следующий этап накоплений обеспечит приличную прибавку к пенсии. Даже если вы молоды и с вашей зарплаты каждый месяц берут налоги в ПФР, это не гарантирует безбедную старость. Государственная пенсионная система – одно из проблемных мест российской экономики, и что будет с ней через 20-30 лет предсказать невозможно.

Продумайте алгоритм действий, который обеспечит приемлемый уровень доходов на старости. Для этого придется некоторую сумму откладывать ежемесячно, причем ее размер может меняться по мере приближения пенсионного возраста. Например, в молодости – 10% дохода, ближе к пенсии – 50% всех поступлений.

Затем определитесь с выбором финансового инструмента. Это может быть долгосрочный банковский вклад, программа НПФ, индивидуальный инвестиционный счет или пенсионное страхование жизни. Оптимальный вариант – когда используется несколько инструментов, в результате чего снижаются риски. Часть денег имеет смысл перевести в валюту, особенно при горизонте в 20–30 лет.

Заблуждение и обман: в чем разница?

В ГК РФ присутствует ст. 178. В ней закреплены основания признания недействительности сделки. Среди них указаны обман и существенное заблуждение.

Зачастую эти понятия используются как синонимы. К примеру, в ст. 14.7 КоАП заблуждение считается формой обмана. Однако в некоторых нормативных актах эти термины отделены друг от друга.

Если говорить о практике применения положений 178 статьи ГК, необходимо учесть, что в них речь не о введении в заблуждение, а о самостоятельном неверном понимании ситуации. Другими словами, у человека сформировались собственные представления о чем-либо без постороннего влияния.

Отличия обмана и заблуждения объяснить довольно проблематично. Тем не менее выделить некоторые специфические черты все-таки можно.

Заблуждение, к примеру, может возникнуть вследствие умышленных действий другого лица или может носить непреднамеренный характер. Обман, в свою очередь, всегда совершается с умыслом. То есть, субъект намеренно предоставляет другому лицу ложные сведения.

Информация, которая приводит к заблуждению, имеет двойственный характер. В обычных условиях на основании сведений можно сделать и правильный, и неправильный вывод. Информация, полученная вследствие обмана, однозначно формирует у человека неверные представления о предмете.

При заблуждении лицо может быть активной или пассивной стороной. Он может быть введен в заблуждение; у него могут сформироваться неверные представления под влиянием другого лица. При обмане сторона, предоставляющая ложную информацию, всегда активна.

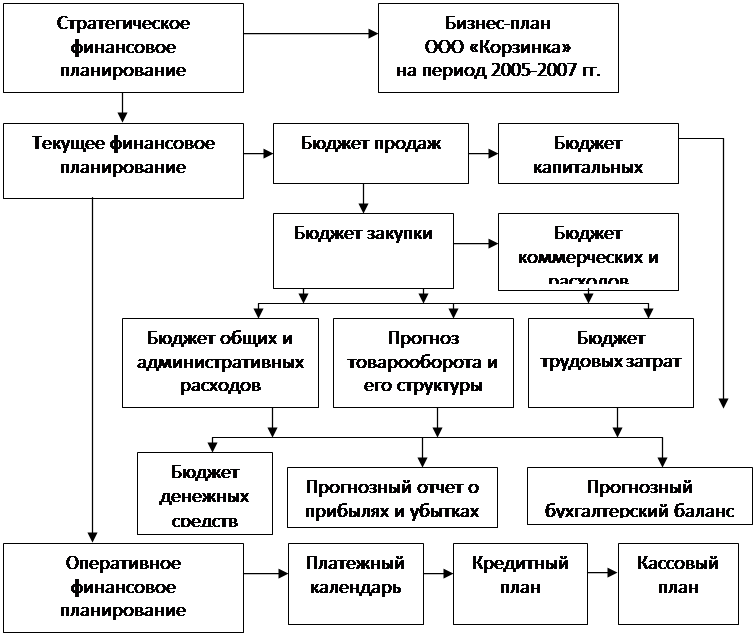

Кейс «Финансовый отдел в единственном лице»

Торговая компания наняла бухгалтера. Через полгода работы директор поставил бухгалтеру задачу: помимо бухгалтерии и налогов формировать управленческую отчетность. Бухгалтер не справился и уволился.

Причина: у бухгалтера — бухгалтерская отчетность, налоговая, сверки, контрагенты, первичные документы и т.д. — загрузка на полный день при большом объеме торговых операций. Сроки формирования управленческой отчетности совпадали с датами расчета налогов и сдачи декларации. Если декларацию не сдать, последуют штрафы, блокировки счетов. Решать бухгалтерские и налоговые задачи бухгалтер успевал, но не более того. Управленческой отчетности в компании так и не появилось.

Решение: директор нанял нового бухгалтера (на задачи бухгалтерии и налогов) и отдельно финансового менеджера — на формирование управленческой отчетности и финансовое планирование.