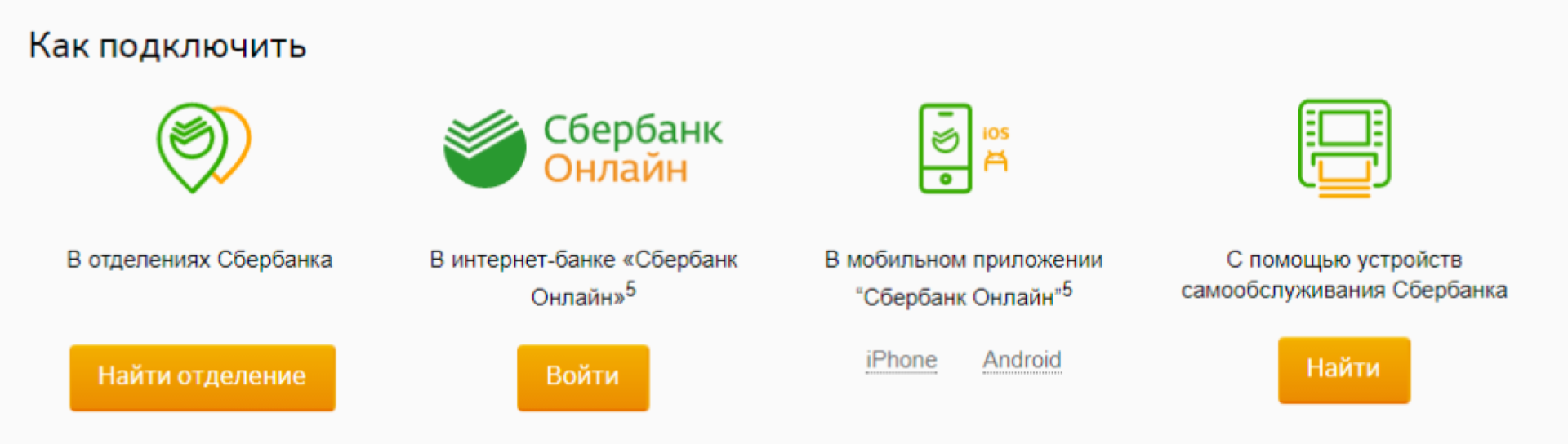

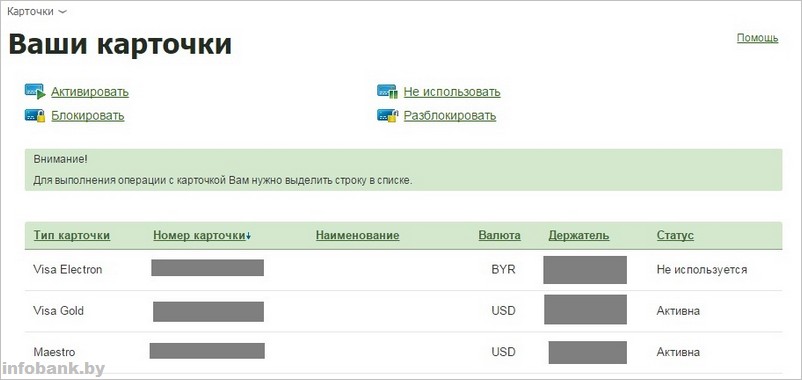

Как подключить М-банкинг?

Как подключить банкинг Беларусбанка? Сделать это можно используя компьютер или стандартный пункт банковского обслуживания. Осуществляется подключение в несколько шагов

с подтверждением номера телефона и ваших личных данных.

Через отделение

Если у клиента есть возможность

обратиться в банк, чтобы осуществить подключение к мобильному банкингу, то можно выбрать такой способ.

В отделении Беларусбанка потребуется заполнить заявление и указать все данные, поэтому без предъявления документов не обойтись. Подходит услуга неуверенным пользователям и предоставляется бесплатно.

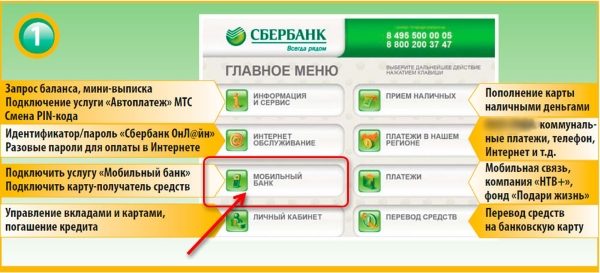

С помощью банкомата

Банковский пакет полный со всеми необходимыми услугами открывается в приложении, а провести активацию можно с использованием банкомата. Как активировать?

Нужно выбрать раздел

смс-банкинга Беларусбанка и следовать подсказкам в банкомате, который сгенерирует код-пароль.

Через интернет

Вне зависимости от того, какой у вас пакет, вы можете совершить подключение через интернет. Но не всегда это получается сделать с первых попыток, поэтому желательно придерживаться общего руководства

:

-

Необходимое условие

– подключить sms-банкинг Беларусбанка, а совершить это невозможно без получения пароля, который проводится через инфокиоск или банкомат. - Скачать приложение «Belarusbank» и установить его на смартфон.

Зайти в программку и пройти стандартную регистрацию.

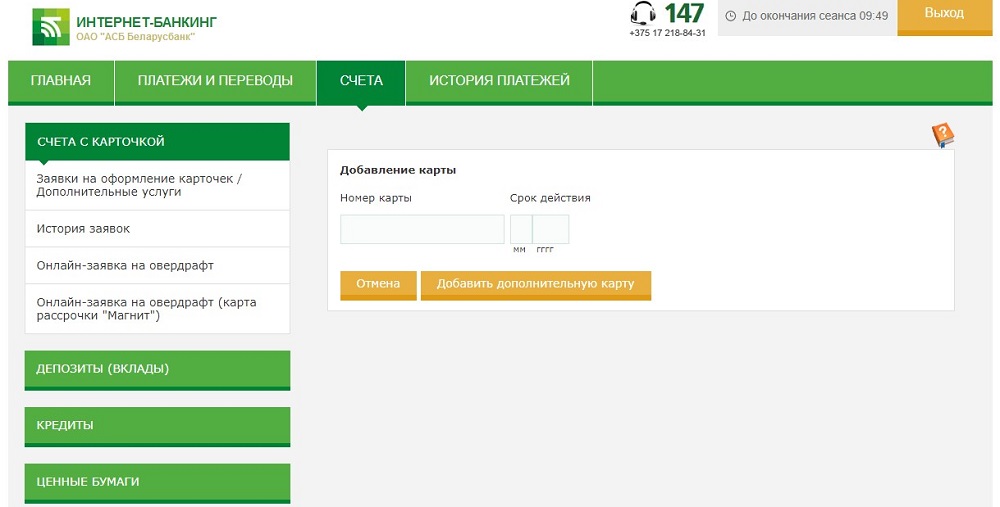

Добавить активные пластиковые .

Активация карточки

Удаление карточки

Проходит активация карты в обычном режиме

, а ее добавление и использование осуществляется в специальном приложении.

Учитывая разные тарифы мобильных операторов, стоимость использования банкинга не одинакова для всех клиентов.

Если вы уже являетесь пользователем sms-банкинга, но не используете устаревший пароль, то можно снова обратиться к системе

, чтобы сгенерировать новый код и заново установить приложение.

Возможности и преимущества

Среди основных возможностей выделяют следующие аспекты:

- Отправка документации в банковскую организацию

- Получение банковских выписок в течение любого периода, отслеживать состояние счетов и платежей

- Контроль прохождения оплаты

- Сообщение об ошибках

- Взаимодействие с другими банковскими счетами иных организаций.

Благодаря продуманной системе дистанционного обслуживания, он приобретает ряд преимуществ:

- Удобство и простоту в процессе работы. В процессе работы, достаточно иметь минимум знаний по работе с ПК. Можно работать с любым клиентом, даже сторонней организации

- Работа со счетами, не покидая дома

- Экономия времени и денежных средств

- Оперативное прохождение операций

- Система безопасности. При неправильном заполнении платежного документа, ошибки подсвечиваются автоматически. Можно самостоятельно отменить транзакцию и скорректировать данные

- Вся личная информация подлежит специальной кодировке, что защищает от утечки данных

- Любой документ в электронном формате юридически действителен.

Среди иных достоинств:

- Отслеживание и контроль проведения банковских операций

- Информационный обмен между плательщиком и банком

- Автоматическое заполнение платежных форм

- Можно создавать архивы

- Автоматическая проверка позволяет уберечь клиента от ошибочных переводов.

Среди современных платежных средств, интернет банкинг является одним из оптимальных платежных инструментов.

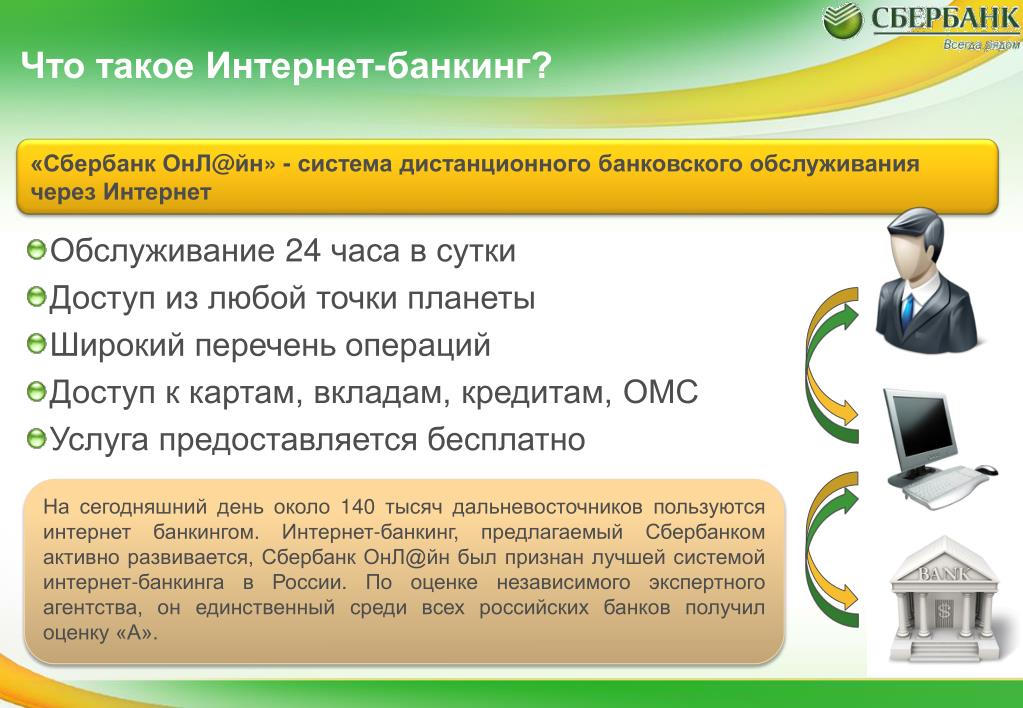

Что означает онлайн банкинг

Он представлен специальным сервисом, предлагающимся банком. Он дает возможность в онлайн режиме и в любое время суток распоряжаться имеющимися счетами в банке дистанционно. Для этого надо только войти в интернет и личный кабинет.

Пользоваться таким сервисом могут держатели разных карт, которые могут быть дебетовыми или кредитными.

Что такое интернет-банкинг? Фото:ppt-online.org

Плюсы и минусы

Онлайн банкинг обладает многими неоспоримыми плюсами, к которым относится:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

- к счетам можно получить круглосуточный доступ;

- пользоваться сервисом просто и удобно;

- транзакции проводятся оперативно, так как для этого не требуется посещать отделение банка, что приводит к значительной трате времени и усилий;

- тарифы являются лояльными, а некоторые банки вовсе предлагают такую возможность без необходимости уплачивать какие-либо средства;

- в реальном времени можно оплачивать разные услуги или переводить средства.

Сервис применяется не только частными лицами, но и даже разными компаниями. Фирмы могут просматривать через него выписки по счетам, создавать платежные поручения или получать информацию о денежных операциях.

К минусам относится то, что некоторые банки предлагают сервис за определенную плату, что увеличивает расходы на использование банковских услуг. Также при подключении банкинга имеется возможность, что мошенники смогут получить к нему доступ.

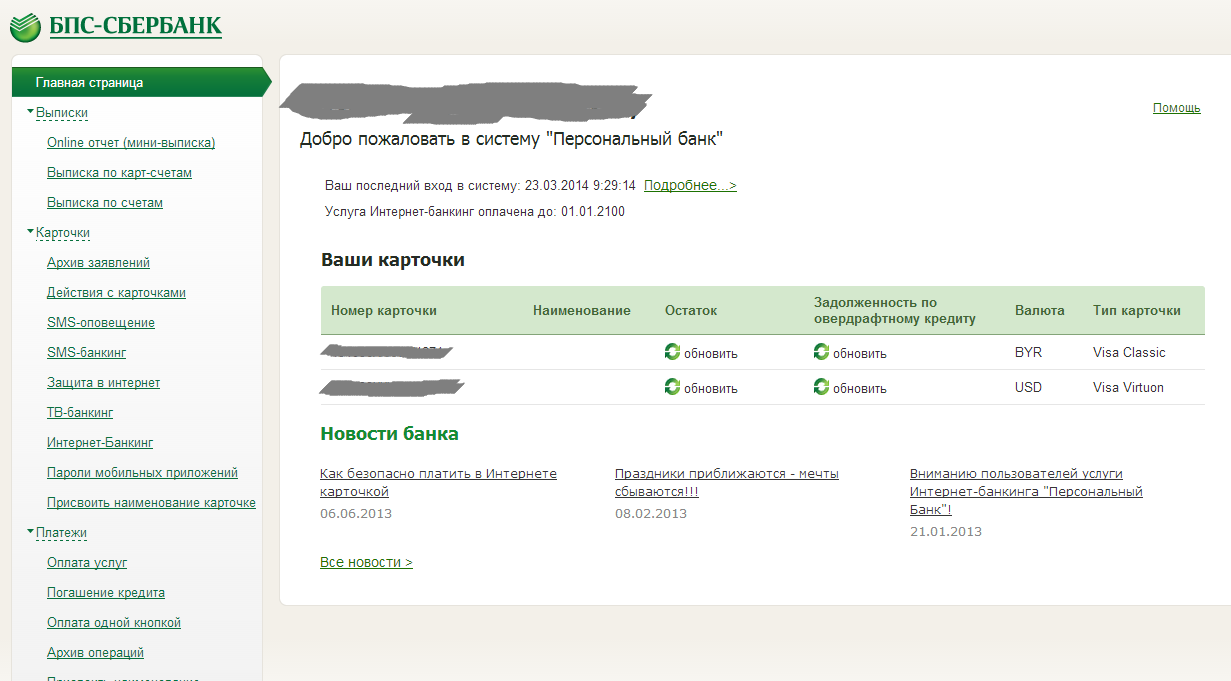

Работа с интернет-банкингом

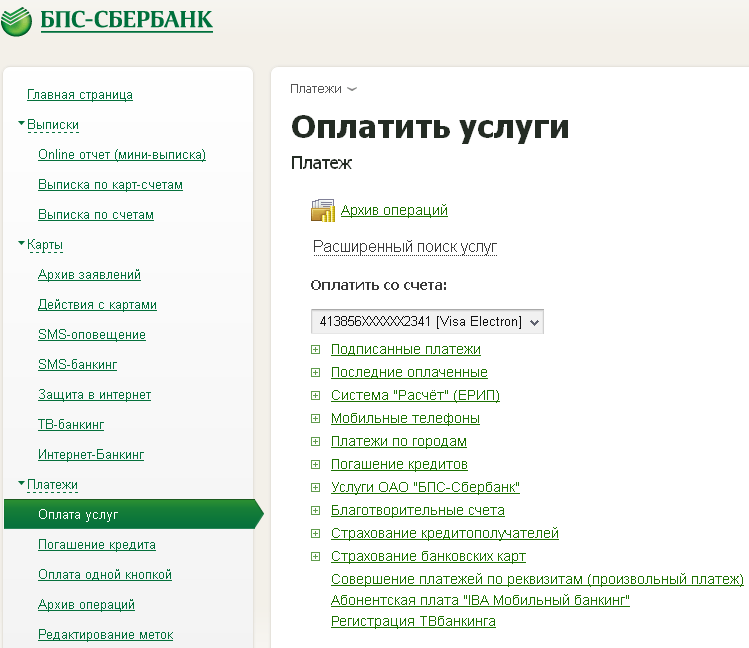

Вход в систему осуществляется через сайт Сбербанка. Для входа необходимо ввести свой логин и пароль, затем подтвердить операцию одноразовым паролем из банкомата или кодом, полученным по СМС. Затем можно обратиться к услугам банка:

- Платежи. Сюда входят любые финансовые операции — переводы между счетами, оплата услуг и штрафов, погашение займов. Возможна настройка автоплатежей.

- Получение выписок по счетам, оформление заявок на получение карт, в том числе и кредитных. Блокировка карт и закрытие счетов.

Любые возникающие вопросы можно решить, обратившись к операторам техподдержки в режиме онлайн.

Подключение мобильного банка и личного кабинете дает возможность осуществлять платежи не выходя из дома.

Таким образом, интернет-банкинг является современным, удобным и надежным способом работы с банком. Главное — следить за безопасностью подключения (соединение с сайтом должно быть защищенным, адрес и дизайн страницы должен соответствовать Сбербанку, СМС должны приходить только с номера 900), и проблем с системой не возникнет.

Тенденции систем дистанционного банковского обслуживания

- омниканальность – интеграция банковских сервисов: мобильного банкинга, интернет-банкинга, банкоматов, т.е. управление счетами из любого сервиса

- интеграция с бухгалтерскими системами (1С, Мое дело и т.п.)

- упрощение и ускорение процедуры платежей (привязка счета к номеру телефона и оплата через SMS, авторизация по отпечатку пальца)

- дополнительные сервисы для ДБО юр. лиц (электронный документооборот между корпоративными клиентами, облачная бухгалтерия, сдача отчетности в госорганы, и др.)

- сервисы автоплатежей (квартплата, электроэнергия, газ)

- push-нотификация (замена SMS-уведомлений)

- финансовые социальные сети (Сбербанк ВКонтакте и Одноклассниках – оплата через соц. сети)

- управление личными финансами (PFM)

- развитие видеобанкинга

- бесконтактные NFC-платежи

- «биконы» — радиометки, позволяющие показывать на смартфоне определенные предложения при его появлении в определенном месте

- информационная безопасность и новые способы аутентификации. Анализ данных (публичных цифровых следов) клиентов, наряду с геолокацией. Биометрическая аутентификация

Безопасное использование мобильного и интернет банкинга

Целью взлома аккаунта в системе интернет банкинга является открытие доступа к конкретной конфиденциальной финансовой информации, позволяющей в свою очередь украсть сбережения клиента финансового учреждения или полученные заемщиком деньги. Преступник работает в удаленном режиме, поэтому отыскать его чрезвычайно сложно, а вернуть снятые со скомпрометированного счета деньги практически нереально.

Рекомендации для владельцев аккаунтов в системах интернет банкинга:

- Не разглашайте логины, финансовые номера телефонов, пароли, ПИН-коды, реквизиты расчетных счетов, секретные CVV/CVC-коды, данные касательно последних платежей и срока действия пластиковых карт.

- Не передавайте посторонним лицам полученные по SMS временные пароли для подтверждения операций.

- Вводите секретные данные только на сайтах, защищенных сертификатами безопасности и механизмами шифрования. Доменные имена этих ресурсов в адресной строке каждого браузера начинаются с httpss://.

- Производите регулярный мониторинг выполненных операций, используя раздел с историей платежей.

- Не отказывайтесь от дополнительного уровня безопасности (системы многоуровневой аутентификации).

- Подберите сложный пароль, используя набор цифр, заглавных и строчных букв, который будет понятен лишь владельцу аккаунта. Меняйте пароль каждые 2-4 недели, если пользуетесь чужими компьютерами для входа в систему интернет банкинга. Срочно смените устаревший пароль, когда существует риск его рассекречивания.

- Откажитесь от автоматического запоминания паролей в браузере, если к персональному компьютеру открыт доступ посторонним лицами или для входа на сайт используется общественный компьютер.

- Безотлагательно заблокируйте SIM-карту поле потери или кражи телефона. Блокировке подлежат также скомпрометированные пластиковые карты, которые привязаны к аккаунту интернет банкинга.

- Установите антивирусную защиту, своевременно обновляя базы данных вирусов и шпионских утилит.

- При работе на чужом или общественном компьютере включите приватный режим «инкогнито» в браузере. Дополнительно очистите историю посещенных сайтов и смените пароль на личном компьютере.

- Используя мобильное приложение, примените дополнительную защиту телефона. Отличным вариантом будет разблокировка устройства путем использования отпечатков пальцев, кодовых слов или жестов.

- Для платежей в интернете откройте виртуальную карту с ограниченным дневным лимитом расходования средств.

- Проверяйте вкладку с запланированными платежами. Иногда система интернет банкинга дает сбой, после которого выплата производится повторно или с задержкой. В результате возникает техническая просрочка или переплата. Вернуть средства в этом случае удастся только после обращения в офис банка.

- Привяжите вход в личный кабинет на сайте интернет банкинга к MAC или IP-адресу. Это действие обеспечит максимальный уровень безопасности, но клиент банка столкнется и с серьезными ограничениями. Авторизация будет производиться только из конкретного персонального компьютера или локальной сети.

- Незамедлительно обратитесь на горячую линию или в ближайшее отделение банка при подозрении на осуществление подозрительных транзакций в результате взлома аккаунта.

Получив доступ к аккаунту системы интернет банкинга, мошенники могут свободно пользоваться всеми расчетными счетами жертвы, поэтому финансовые учреждения дополнительно рекомендуют установить финансовые лимиты на использование валюты. Эти ограничения позволяют снизить уровень регулярных транзакций до необходимого клиенту показателя. Обычно рассматриваемая опция доступна владельцам дебетовых и кредитных карт.

Нарушение условий хранения конфиденциальной информации приводит к серьезным последствиям. Финансовое учреждение, которое умышленно или случайно допустило утечку секретных данных, обязуется компенсировать клиенту все материальные и моральные убытки. Если карту можно выпустить повторно, номер финансового телефона сменить, скомпрометированный счет закрыть, а ущерб возместить за счет банка, то паспортные данные все равно останутся на руках у злоумышленника. Иными словами, жертва сталкивается с риском повторной аферы.

Коммерческий банк, подписывая с клиентом договор о предоставлении каких бы то ни было услуг, обязуется создать оптимальные условия для обеспечения безопасности конфиденциальных данных. Речь идет не только о сохранности платежных реквизитов и доступа к личному кабинету. Финансовые учреждения обязуются защитить от утечки также паспортные данные и статистическую информацию касательно денежных потоков клиента.

Проблемы систем дистанционного банковского обслуживания [6]

- Снижение доходов из-за ужесточения конкуренции в области цифровых платежей, переводов, микрокредитования, в т.ч. со стороны ритейлеров, систем электронных денег, сотовых операторов

- Необходимость адаптации пользовательского интерфейса для различных социальных групп клиентов

- Преодоление эффекта «деградации» ДБО, связанного с консерватизмом большинства банковских клиентов и медленной сменой их поведенческих моделей

- Ликвидация архитектурных разрывов с базовыми банковскими системами, которые имеют более длинные жизненный циклы и зачастую идеологически отстают от систем ДБО

- Необходимость перманентной интеграции всех каналов ДБО для синхронного продвижения продуктов и услуг при факте их постоянного увеличения и разных темпов развития

- Необходимость поддержки многочисленных аппаратных и операционных платформ мобильных гаджетов при условии их постоянной обновляемости

http://www.pewinternet.org/2013/08/07/51-of-u-s-adults-bank-online/

http://www.cnews.ru/reviews/new/banks2014/articles/skolko_stoit_internetbanking/

http://markswebb.ru/e-finance/business-internet-banking-rank-2014/

http://markswebb.ru/

http://banks.cnews.ru/reviews/index.shtml?2015/02/27/593256

Место ДБО в стратегии развития Банка. Шестаков Александр CIO Банка УРАЛСИБ. http://www.cnews.ru/reviews/ppt/2015_02_17/5_Shestakov.pdf

Лучшие интернет-банки для бизнеса

Ниже мы представим вам список лучших интернет-банкингов не только на наше усмотрение, но и согласно банковскому рейтингу аналитического агентства Markswebb. Эти интернет-банки входят в ТОП-5 по мнению экспертов.

Дело Банк

Дело Банк – это идеальный вариант для ведения бизнеса дистанционным путём. Сам по себе Дело Банк – это не банк, а отдельный интернет-проект, а именно онлайн-банкинг для предпринимателей и юридических лиц от СКБ-банка. Дело Банк входит в тройку лучших банкингов для малого бизнеса и торгово-сервисных предприятий. Здесь вы сможете:

- Открыть расчётный счёт;

- Открыть депозит;

- Оформить зарплатный проект.

Помимо этого Дело Банком предлагается облачная бухгалтерия и 1С:Директ, при помощи чего вы сможете в упрощённом варианте создавать финансовую и бухгалтерскую отчётность, подгружать данные с компьютера в любом формате, делать выписки и контролировать размер налоговых расчётов. И это далеко не полный список преимуществ автоматизированной бухгалтерии, встроенной в Дело Банк.

Первые три месяца вы можете пользоваться сервисом «Облачная бухгалтерия» абсолютно бесплатно, а первый месяц за обслуживание расчётного счёта банк плату не взимает.

Тинькофф

В Тинькофф банке интернет-банкинг называется Тинькофф Бизнес. Здесь вы можете также оформить заявку на открытие счёта онлайн и через несколько минут получить реквизиты. Онлайн-банк от Тинькофф отличается удобным интерфейсом. Надёжная система безопасности позволяет скрыть персональные данные от других пользователей интернета. Для лёгкости работы за вами будет закреплён персональный менеджер, который оказывает всестороннюю поддержку. Кроме привычного для всех сервиса «Бухгалтерия», Тинькофф банк предлагает такие уникальные услуги, как «Кредитование покупателей» и «Конструктор сайтов». За открытие расчётного счёта и регистрацию в онлайн-банкинге вы получаете бонусы до 50 000 рублей для размещения рекламы на известных платформах.

Модульбанк

Модульбанк – это лучший банк для малого бизнеса. Именно так он себя позиционирует. Подтверждением этого является полностью бесплатное открытие и обслуживание расчётного счёта «Стартовый». Здесь можно открыть расчётный счёт онлайн, а также оформить и другие услуги дистанционно. Менеджер бесплатно в удобное для вас время выезжает по адресу предприятия или ИП для подписания документов.

Клиентоориентированность Модульбанка сосредоточена также в юридической и бухгалтерской поддержке клиентов. Опытные специалисты помогают в составлении договоров, разрешении юридических вопросов, в оплате налогов и подготовке бухгалтерской отчётности. Кстати, для предпринимателей, работающих по упрощённой системе налогообложения, ведение бухгалтерии бесплатно. А профессиональная команда банка оказывает 24 часа в сутки срочную помощь.

Веста Банк

В Веста Банке для ИП предлагается тарифный план с бесплатным обслуживанием. Здесь вы также можете дистанционно открыть счёт и быстро получить реквизиты. В личном меню для вас будут доступны следующие услуги:

- Эквайринг;

- Факторинг;

- Зарплатный проект;

- Сберегательный счёт;

- Валютный контроль.

Веста – это тоже клиентоориентированный банк для малого и среднего бизнеса. Несмотря на его небольшую распространённость, он является вполне надёжным, а клиентские деньги на счетах застрахованы. Интернет-банкинг от Веста Банка совмещает в себе удобство и современные технологии дистанционного обслуживания. Вы сможете управлять своим счётом в любое время суток и отправлять платежи. Все необходимые бухгалтерские сервисы здесь также включены.

Что можно делать с помощью интернет-банкинга

Интернет-банкинг — сервис с колоссальными возможностями. Его пользователям под силу в любое время, в любом месте, где есть выход в интернет, открыть вклад, оплатить услуги, совершить перевод с карты на карту, пополнить телефон и много ещё чего.

Я же расскажу поподробнее лишь о нескольких самых востребованных их них.

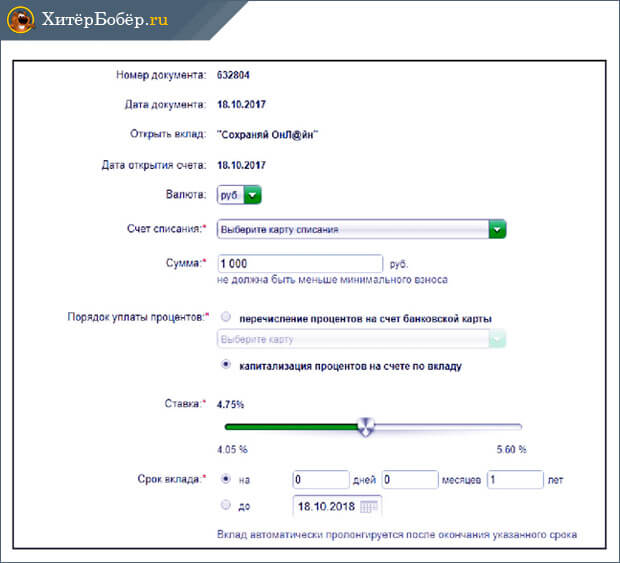

1) Оформлять вклады онлайн

Сервис позволяет открыть вклад онлайн. Это очень удобно и выгодно. Чтобы воспользоваться этой функцией, необходимо иметь карту выбранного банка и необходимую сумму денег на ней.

Зайдя в личный кабинет интернет-банка, выбирайте в закладке «Вклады» тот, который вам подходит.

После того, как с видом вклада определились, отметьте его в списке доступных онлайн-депозитов, затем нажмите «Продолжить» или «Далее» (в разных банках по-разному).

Далее на экране монитора откроется подробная форма заявки. Её следует полностью заполнить и подтвердить кодом из СМС, который пришлет на контактный клиентский телефон банк.

Вот и всё. Дожидаемся смены статуса операции на «Исполнено».

Кстати, многие кредитные организации для онлайн-вкладов предлагают повышенные ставки.

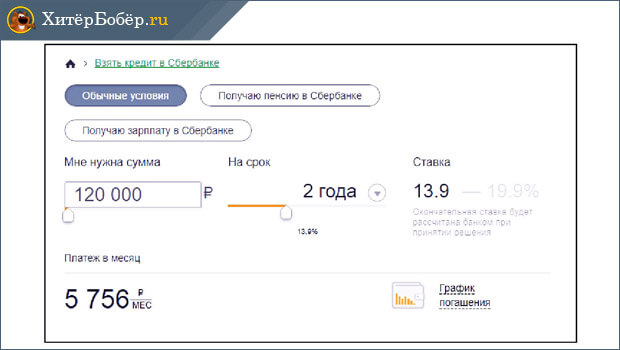

2) Подавать заявки на кредиты

Нужен кредит, но нет времени дойти до отделения банка? Такая проблема вас больше не будет волновать, если вы зарегистрированы в интернет-банкинге выбранного кредитора.

Что надо для этого сделать? Для начала с помощью своего логина и пароля зайти в личный кабинет интернет-банка. Затем перейти на вкладку «Кредиты» и приступить к заполнению заявки.

Многие банки при её оформлении дают возможность своим клиентам прямо в личном кабинете воспользоваться кредитным калькулятором и провести предварительные расчёты по заданным параметрам. Для наглядности можно распечатать график платежей.

Далее переходим непосредственно к заполнению анкеты.

Форма немаленькая, включает все необходимые персональные данные заявителя:

- личные сведения (Ф.И.О., паспортные данные и т.п.);

- семейное положение;

- адрес регистрации и фактического проживания;

- сведения о месте работы и доходах;

- данные об имеющейся собственности (недвижимость, транспорт).

После всех манипуляций и заполнения полей заявочной формы остаётся только нажать кнопку «Оформить кредит».

Банк в кратчайшие сроки рассмотрит заявку и даст ответ, направив СМС-сообщение на клиентский контактный номер.

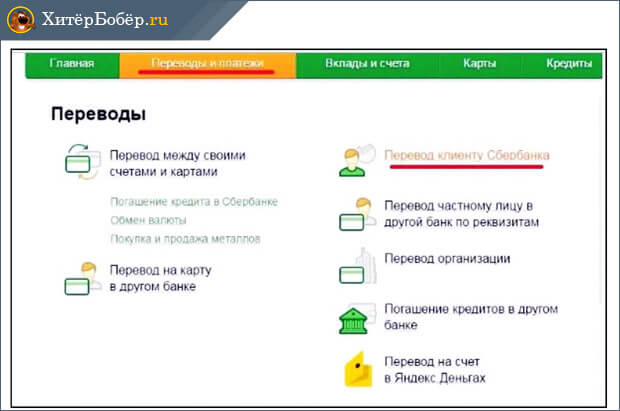

3) Делать переводы

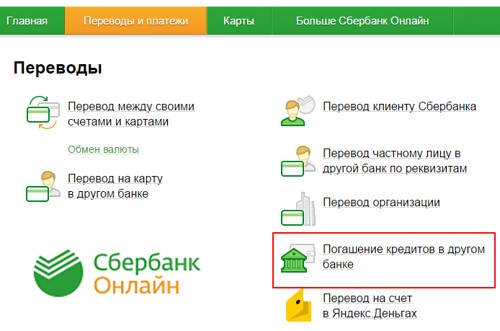

При необходимости вам не составит труда с помощью интернет-банкинга сделать различные переводы.

Вы сможете перевести деньги:

- с карту на карту (в том числе и находящуюся в сторнних банках);

- частным лицам по реквизитам;

- организациям на счёт;

- в погашение кредитов.

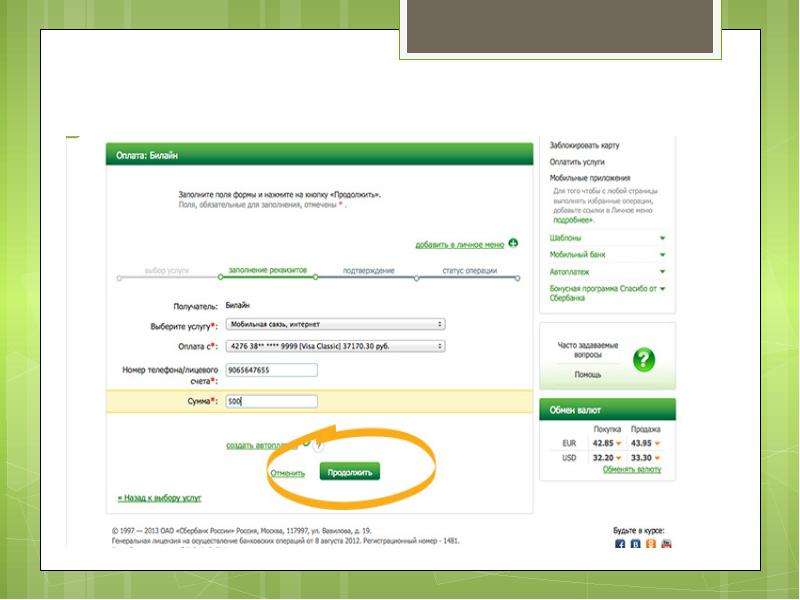

Чтобы выполнить любую из этих операций, выбираем в меню онлайн-кабинета раздел «Платежи и переводы».

В разных банках название этого раздела может отличаться, но алгоритм работы с ним одинаков.

Кликнув на название нужной операции, вы попадаете на страницу с формой для заполнения данных, необходимых для совершения перевода. Останавливаться подробно на этом не имеет смысла, так как там всё предельно просто и понятно.

Заполнив все поля, нажмите кнопку «Перевести». После этого банк пришлёт СМС с кодом, который необходимо ввести в предназначенное для этой цели окошечко и нажать кнопку «Подтвердить». Всё, ваш перевод совершён!

4) Конвертировать валюту

Через онлайн-кабинет можно быстро и просто купить, продать или обменять валюту. Операции проводятся между своими счетами с помощью всё того же раздела «Переводы и платежи». В нём выбираем категорию «Обмен валюты».

Далее следует пошагово заполнить все поля предложенной формы и нажать кнопку «Обменять». Сверив ещё раз все введенные данные, подтверждаем их кнопкой «Подтвердить». Конвертация завершена.

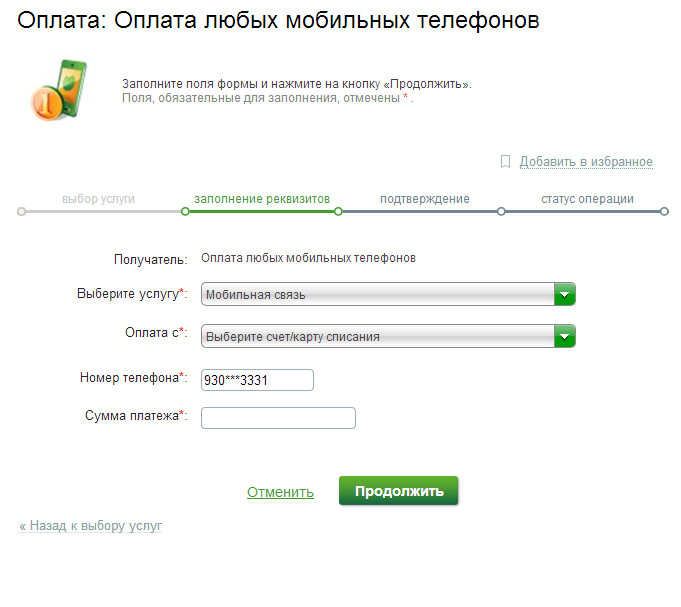

5) Оплачивать услуги

Оплата услуг проводится по платёжному поручению, сформированному, опять-таки, с помощью раздела «Переводы и платежи». Войдите в него, выберите вид платежа, затем заполните все поля формы по аналогии с приведёнными выше операциями. Реквизиты получателя берите из счёта на оплату.

При формировании платежки не забывайте упоминать про НДС: идёт ли оплата с налогом или без него

Это очень важно для получателя вашего платежа

Напоминаю, что при необходимости вы сможете запросить выписку со своих счетов прямо в личном кабинете с возможностью её распечатки, либо отправки на электронную почту.

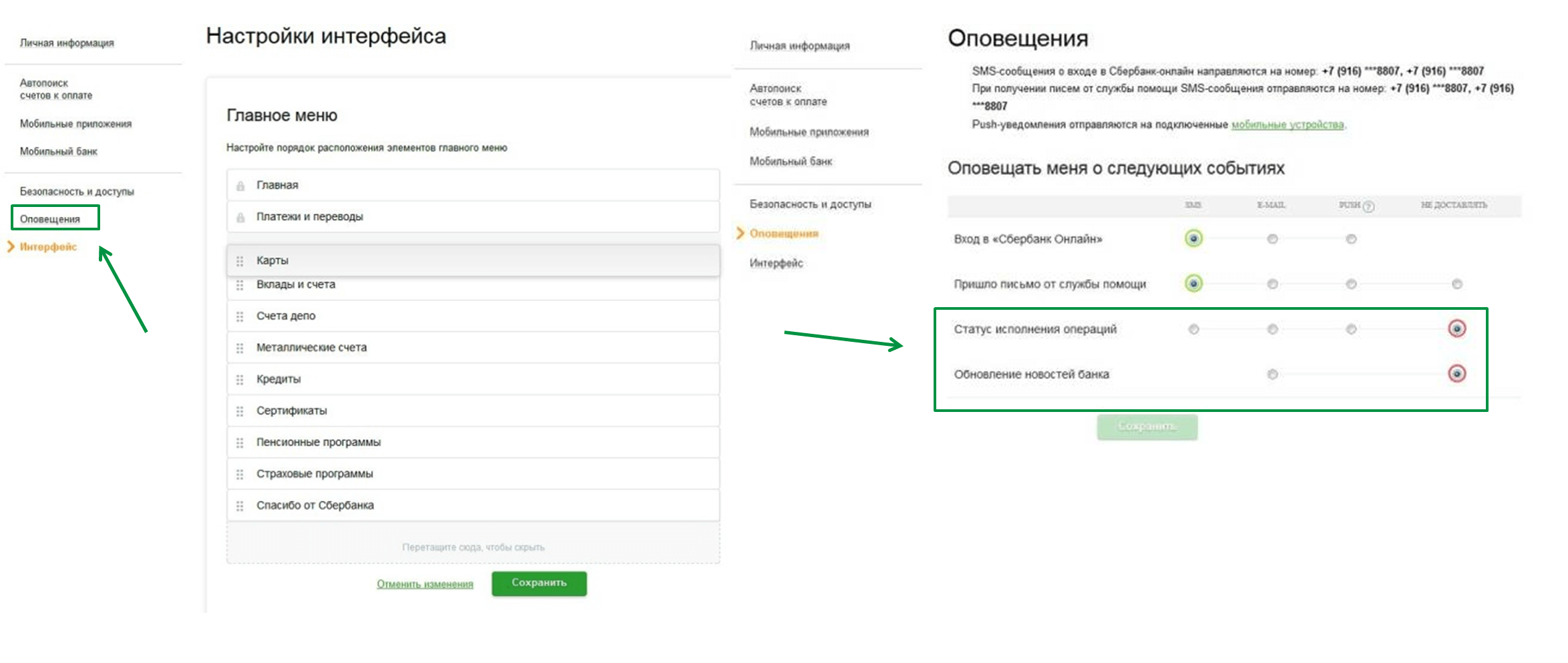

Как войти в личный кабинет, если забыл пароль

Случаются ситуации, когда клиент забывает реквизиты от собственного аккаунта. Не нужно вводить пароль несколько раз, если в голове возникла мысль, что новый ввод позволит осуществить вход. Это лишь усугубит тревожное чувство и приведет к печальным последствиям. Максимальное число попыток введения пароля равняется 3. Если потратить попытки, система просто заблокирует карту, клиент не сможет ею воспользоваться.

Чтобы решить проблему, потребуется написать заявление на восстановление учетной записи в банке, после чего специалист выдаст новый пароль.

Если ситуация произошла, когда владелец карты оказался за границей, выход тоже есть. Восстановление пароля осуществляется посредством присланного сотрудником кодом. Чтобы получить код, понадобится:

- Набрать номер 147.

- Нажать вызов.

- Сообщить паспортные данные, местоположение.

- Сообщить кодовое слово.

Совет! Во время регистрации система просит вписать кодовое слово. Рекомендуется вводить знакомое слово, чтобы при возникновении подобных ситуаций, как неспособность вспомнить пароль, можно было легко его восстановить.

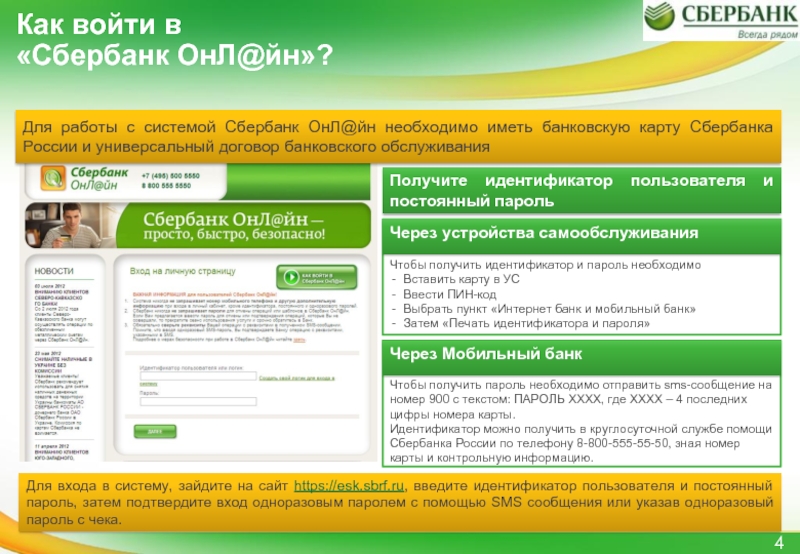

Получение идентификатора

В случае обращения в Call-Center (звонок – бесплатный) оператор обязательно затребует сведения, при помощи которых он сможет удостоверить личность держателя карты:

- место регистрации;

- «секретное» слово;

- номер карточки;

- последняя операция по ней;

- состояние баланса.

Проверив ответы на достоверность, сотрудник сообщит десятизначную комбинацию цифр, а на телефон отправить СМС-ку с паролем.

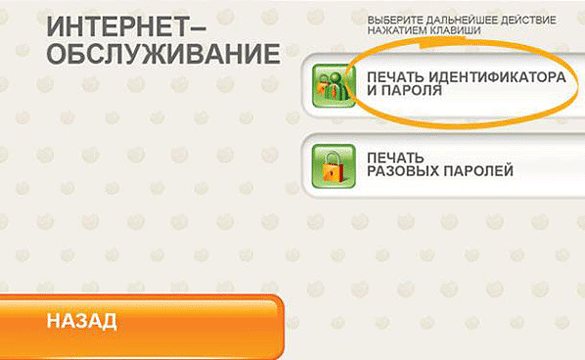

Получить идентификатор через терминал или банкомат можно по следующей схеме:

- Вставить карточку в соответствующую прорезь и набрать ПИН-код.

- В открывшемся меню активировать вкладку «Сбербанк онлайн».

- Из списка .

- Подтвердить запрос.

После этого устройство самообслуживания распечатает квитанцию с входными данными.

Правила составления идентификатора

Установленные банком логин и пароль запомнить трудно. Предпочтительнее заменить их своими буквенно-цифровыми комбинациями. Крайне желательно при этом соблюсти требования безопасности составления идентификаторов.

Логин

Количество символов должно быть не менее 8, но не более 30. Регистр букв может быть любым. Для усиления надежности логина в него вносят дополнительные символы: – . «@ _ ». Если в логин добавляются цифры, то менее 10 шт.

Пароль

Эта часть идентификатора должна содержать не менее 8 символов. Повторение логина не допускается. Хотя бы по одному символу должно приходиться на цифры и латиницу. Выбор дополнительных знаков в пароле больше, чем в логине: « ! @ & $ % ^ * ( ) _ – + : ; . ».

Надо придумать такой идентификатор, который легко запоминается пользователю, но остается загадкой для злоумышленника

Один из способов составления надежного пароля – важное для клиента русское слово, набранное на клавиатуре, переключенной на латиницу

Что такое мобильный банкинг для физических лиц?

Раньше мобильным банкингом называли систему управления средствами карты через СМС. Однако теперь это называется СМС-банкингом, а мобильный банкинг – сервис гораздо более сложный и функциональный.

Приложение мобильный банкинг – это программа, которая устанавливается на смартфоны и планшеты для удаленного управления операциями по банковским счетам.

Мобильный банкинг (мобильный банк) по структуре и принципам похож на интернет-банкинг, но его внешний вид и устройство адаптированы для смартфонов.

Мобильный банкинг для физических лиц обычно применяется для платежей с банковской карты. Однако это не единственная функция сервиса.

- В мобильном банке клиент может просматривать остатки на своих счетах (карточных, сберегательных и др.).

- В мобильном банке можно совершать платежи и переводы на другие счета и карты. Обычно для этого используются счета открытые к платежным картам.

- В мобильном банке можно общаться с банком, делать запросы, получать консультации, выписки и пр.

- В мобильном банке можно заказывать и получать новые банковские продукты: открывать счета, отправлять заявки на кредиты.

- В мобильном банке можно настроить автоматическое выполнение операций – платежи по счету или фиксированной суммой по определенным датам и др.

Мобильный банкинг обеспечивает практически все основные операции интернет-банкинга, но на первый план выходят возможности для простых и срочных действий: платежей, просмотра остатка по счетам, блокировка операций и связь с банком.

Ограничения

Имеет banking Беларусбанка некоторые ограничения

на минимальные и максимальные суммы в ходе совершения таких операций:

- Оплата услуг (min: 0, 15 бел. руб.; max: 99,90 (при оплате мобильного), 999,90 бел. руб. при проведении операций по лицевому счету).

- Перевод платежей (min: 2,10 бел. руб.; max: 999,90 бел. руб.).

- Перевод средств на счета банковских вкладов (ограничения такие же, как и при переводе платежей).

Есть ограничения и на некоторые проводимые операции

банкинга:

- Нельзя открыть депозитный счет или кредит.

- Могут возникнуть технические трудности с перевыпуском пластиковой карты.