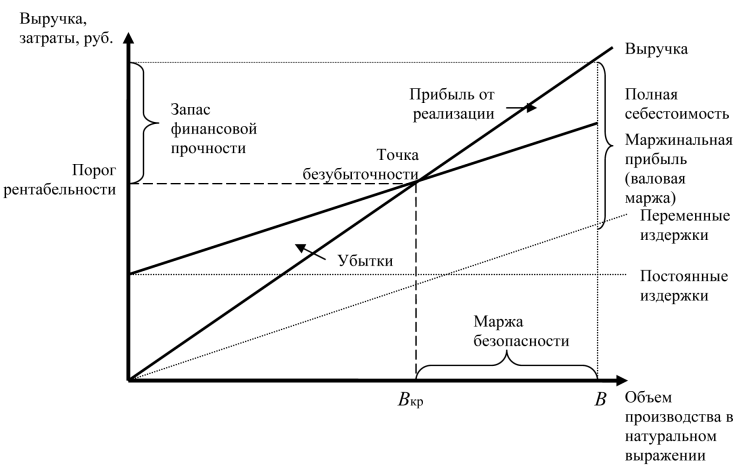

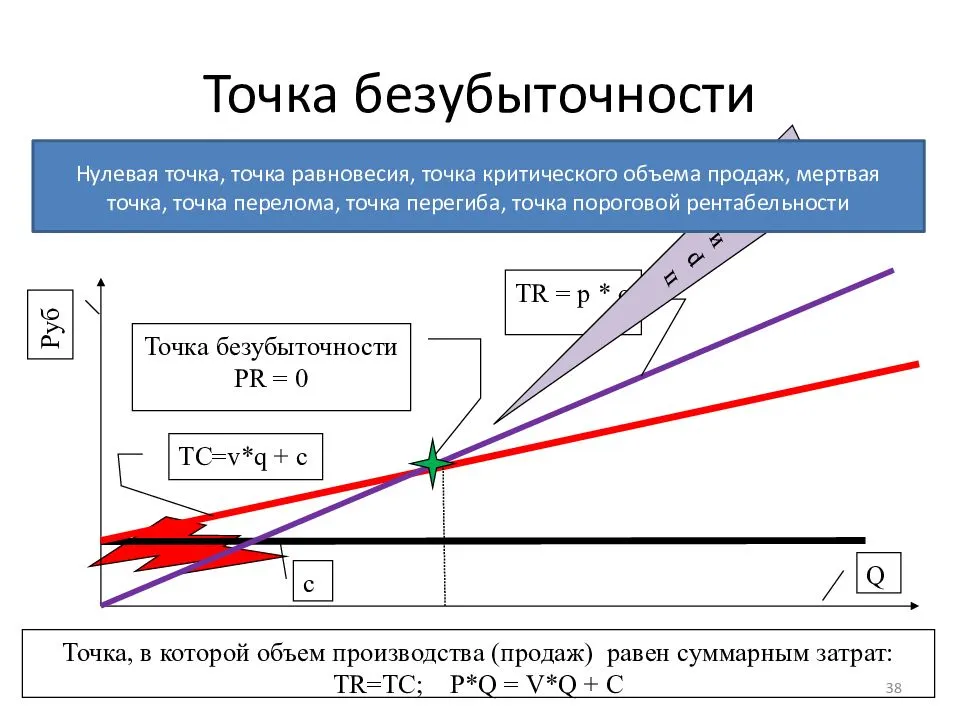

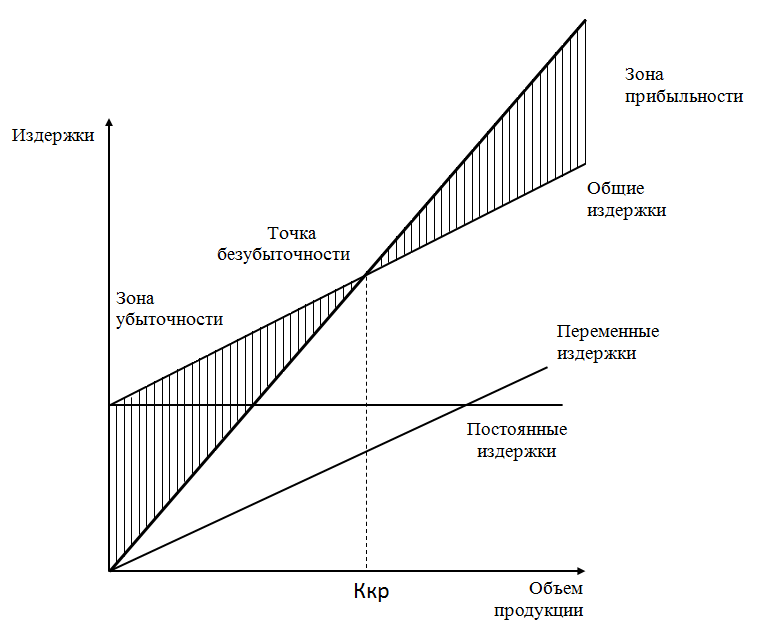

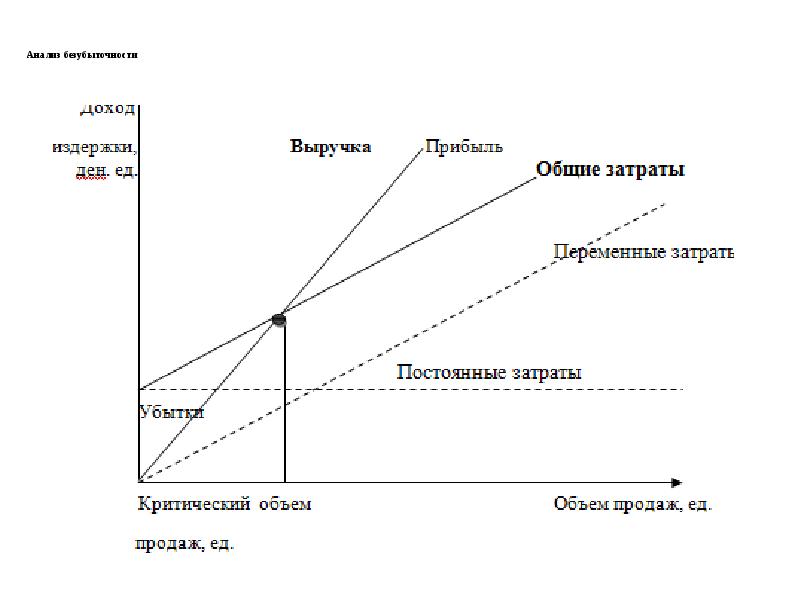

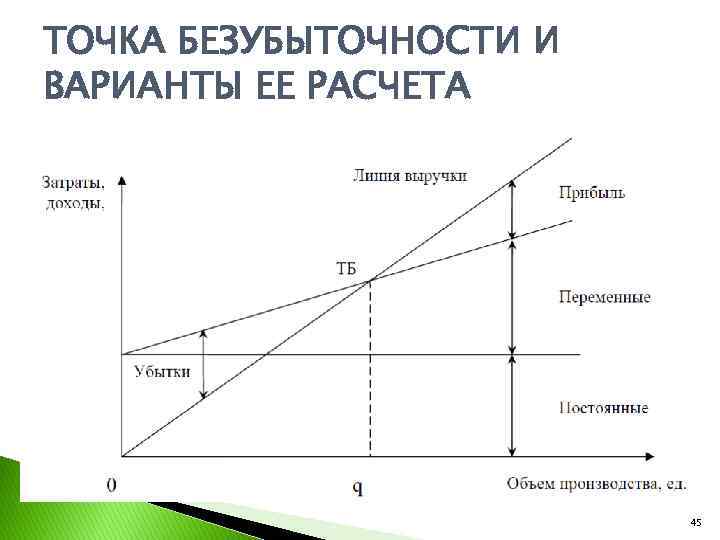

Что такое точка безубыточности: немного теории

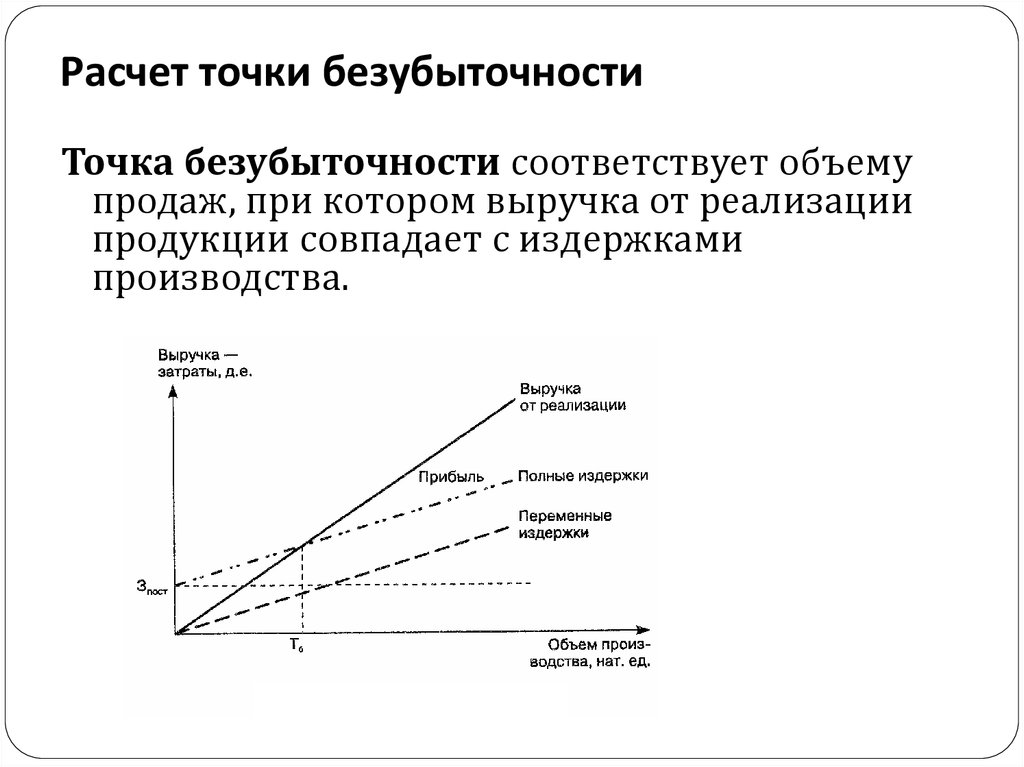

Точка безубыточности (ТБУ) — это одно из ключевых понятий в микроэкономике, которое показывает, сколько нужно реализовать (а не просто произвести) товаров, чтобы сравнять доходы с расходами, а именно не получить прибыли и не понести убытки.

Таким образом, это критический показатель, который прогнозирует объемы продаж для покрытия валовых издержек производства.

Как только предприятие переступает через порог рентабельности (это еще одно название точки безубыточности), оно начинает получать прибыль, и, наоборот, при его не достижении производство становится убыточным.

Значение этого показателя реагирует на изменение цен сырья (переменные расходы), фонда оплаты труда административного персонала (постоянные расходы) и многие другие обстоятельства, которые мы разберем по ходу статьи.

Важность расчета точки безубыточности обусловлена тем, что с ее помощью можно:

- определить оптимальную стоимость реализации производимой продукции;

- рассчитать, в какие сроки окупится новый проект (момент, когда доходы превысят издержки);

- следить за изменениями показателя, для того, чтобы выявлять проблемные места в процессе производства и реализации продукции;

- проанализировать финансовое состояние предприятия;

- узнать, как повлияет изменение цены или расходов на получаемую в итоге выручку.

Точка безубыточности (экономическая прибыль)

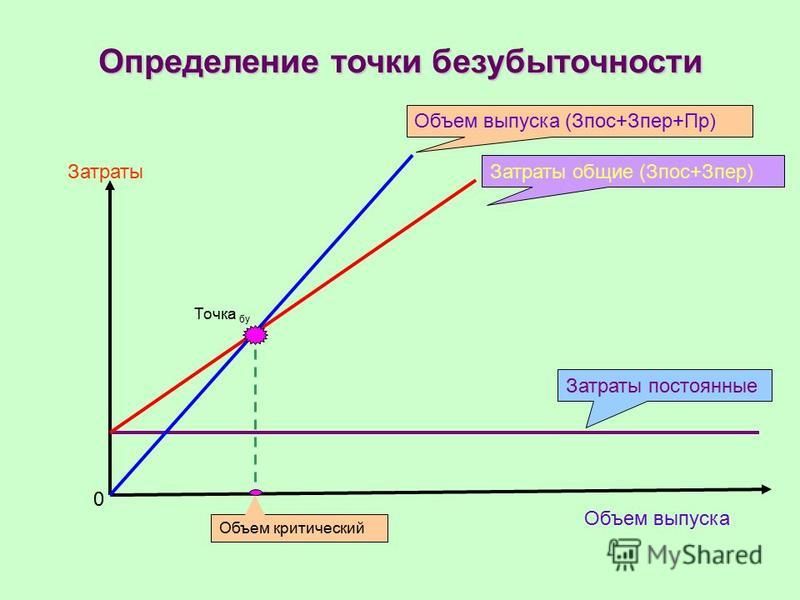

Точкой безубыточности называют наименьший объем реализации и производства продукции, при котором расходы компенсируются доходами, а при реализации и производстве каждой последующей единицы продукции предприятие получает прибыль.

Точка безубыточности в денежном выражении – это такая наименьшая величина дохода, при которой окупаются полностью все издержки (прибыль равна при этом нулю).

Точка безубыточности в денежном выражении

Точка безубыточности в единицах продукции – это наименьшее число продукции, при котором доход от реализации данной продукции перекрывает полностью все издержки на ее изготовление.

Точка безубыточности – это величина наименьшего товарооборота, которая нужна предприятию торговли для покрытия собственных расходов.

Точка безубыточности в торговле

Точка безубыточности – объем оказания услуг, которого необходимо добиться при заданном (или анализируемом уровне цены), чтобы убытки фирмы (учреждения) были нулевыми. Точка безубыточности – цена основного актива в момент, когда прибыль равна величине расходов по этой сделке.

Точка безубыточности – положение на рынке, когда инвестор возместил полностью изначальную стоимость получения инвестиций, но еще прибыли не получил. Как только ценные бумаги или акции начинают генерировать доходы, которые превышают расходы, которые связаны с их приобретением, точка безубыточности является достигнутой.

Точка безубыточности – положение на рынке, когда текущая рыночная цена основного актива равняется цене исполнения опциона.

Точка безубыточности — опционы

Безубыток на Форекс (Forex) – это уровень, на котором позиция закрыта с нулевым итогом или с прибылью 1-2 пункта. Безубыток дает возможность открывать много позиций, не превышая допустимых рисков.

Финансовый рынок в экономической теории является системой отношений, которая возникает в процессе обмена экономических благ с применением денег в качестве актива-посредника. На финансовом рынке проходит предоставление кредита, мобилизация капитала, осуществление денежных обменных операций и размещение в производстве финансовых средств. А совокупность предложения и спроса на капитал заёмщиков и кредиторов различных стран создает мировой финансовый рынок.

В финансовый рынок включается большое количество специализированных рынков, в первую очередь валютный и фондовый рынки. Фондовый рынок (рынок капиталов):

- рынок акций (рынок акционерного капитала);

- рынок векселей и облигаций (рынок долгового капитала).

Какие переменные влияют на этот показатель

Для того чтобы правильно вычислить положение точки безубыточности, при расчетах следует знать ряд показателей, таких, как:

- постоянные затраты;

- переменные затраты из расчета на одну единицу продукции;

- постоянные издержки;

- поход с каждой проданной единицы товара, продукции или предоставленной услуги, не учитывая постоянные издержки.

Постоянные затраты это вид затрат, который не обладает зависимостью от мощности производства. Постоянные затраты могут зависеть, и быть связанными исключительно с объемом производства. Чем больший объем, тем меньше постоянные расходы.

То есть чем больше продукции производится, тем меньше постоянных расходов припадает на каждую единицу товара. Такое явление называется «эффект масштаба».

Переменные затраты противопоставляются постоянным. Они напрямую зависят от количества произведенной продукции. Самый явный признак, характеризующий переменные затраты это то, что их показатель полностью исчезает во время остановки производственных мощностей.

Основные примеры переменных затрат это:

- сырье;

- топливо;

- зарплата.

Сумму показателей затрат (переменных и постоянных) принято называть общими затратами.

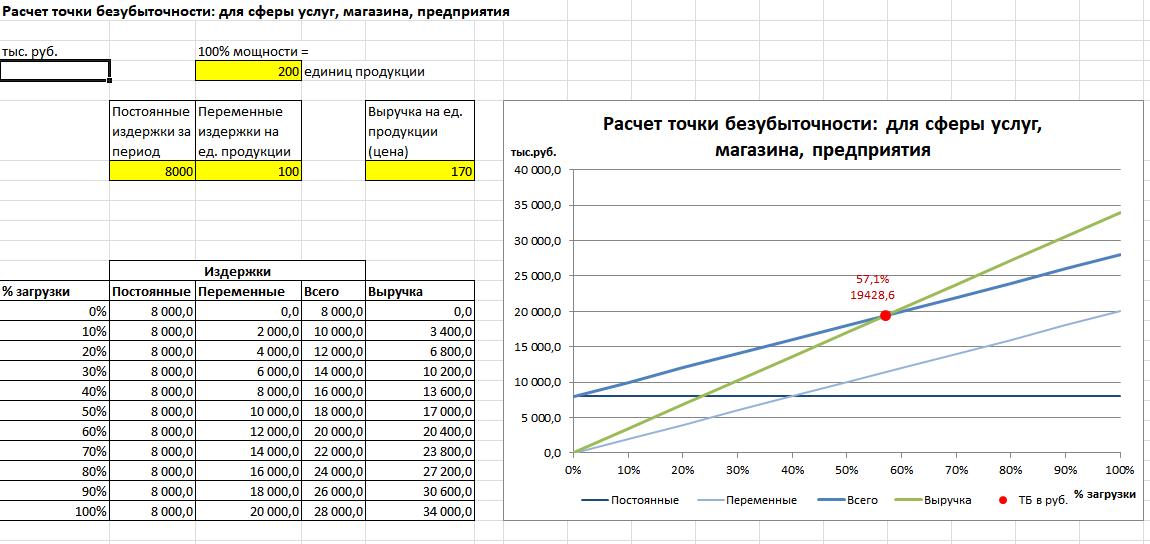

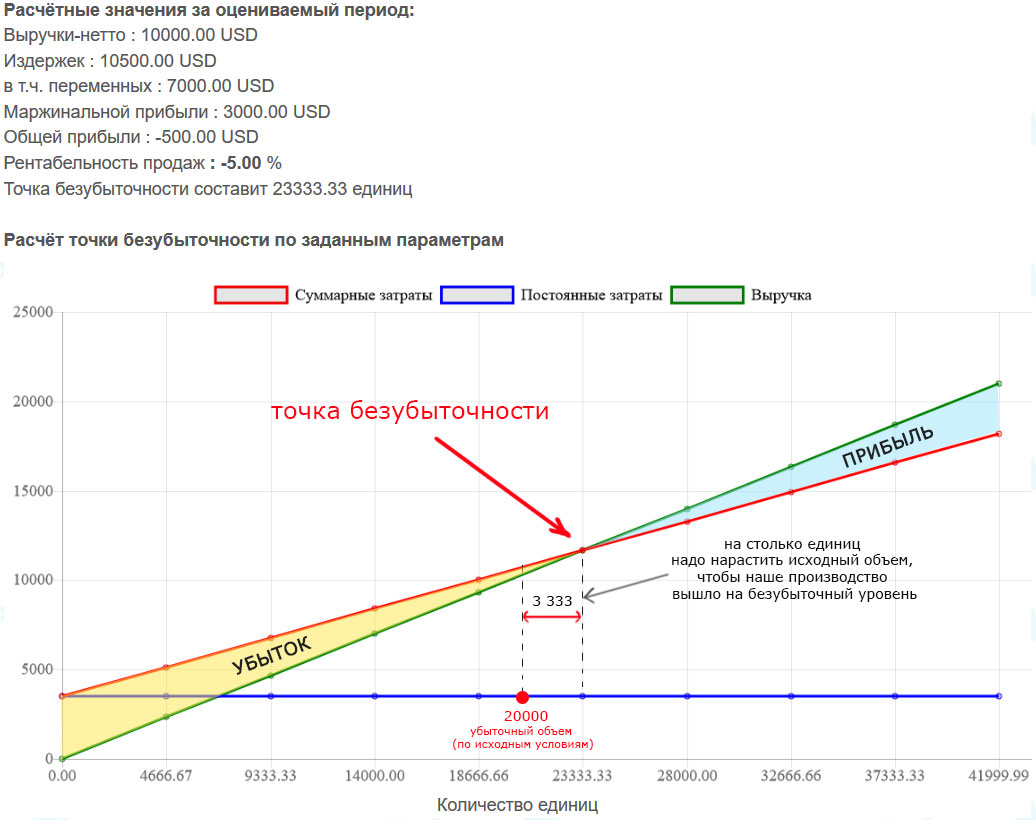

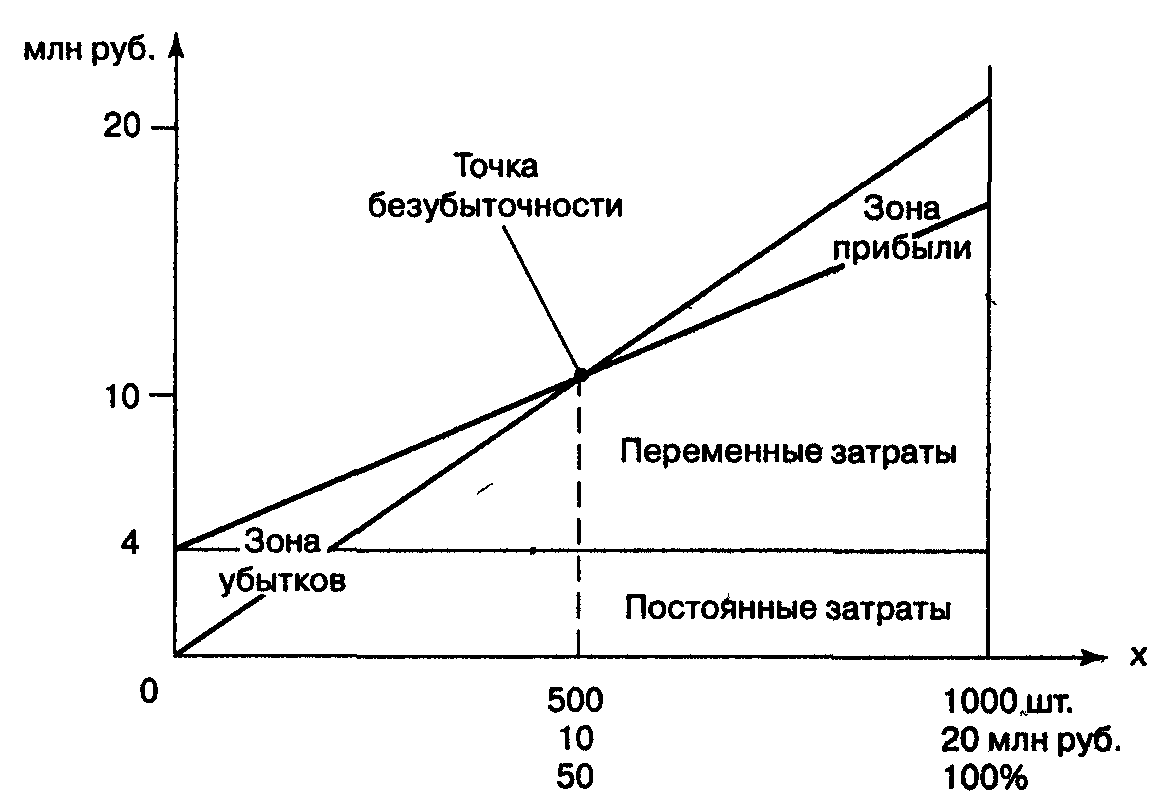

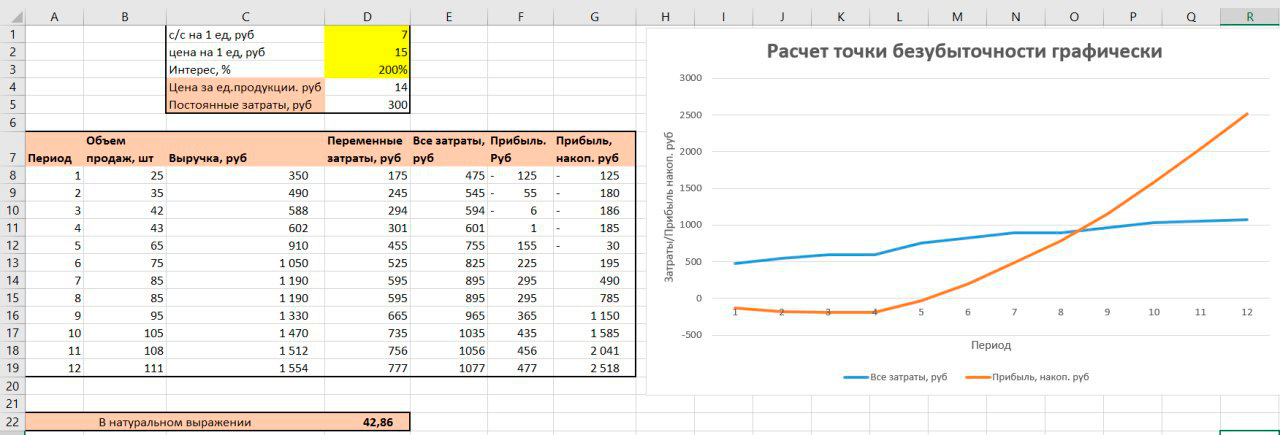

Расчет точки безубыточности в Excel

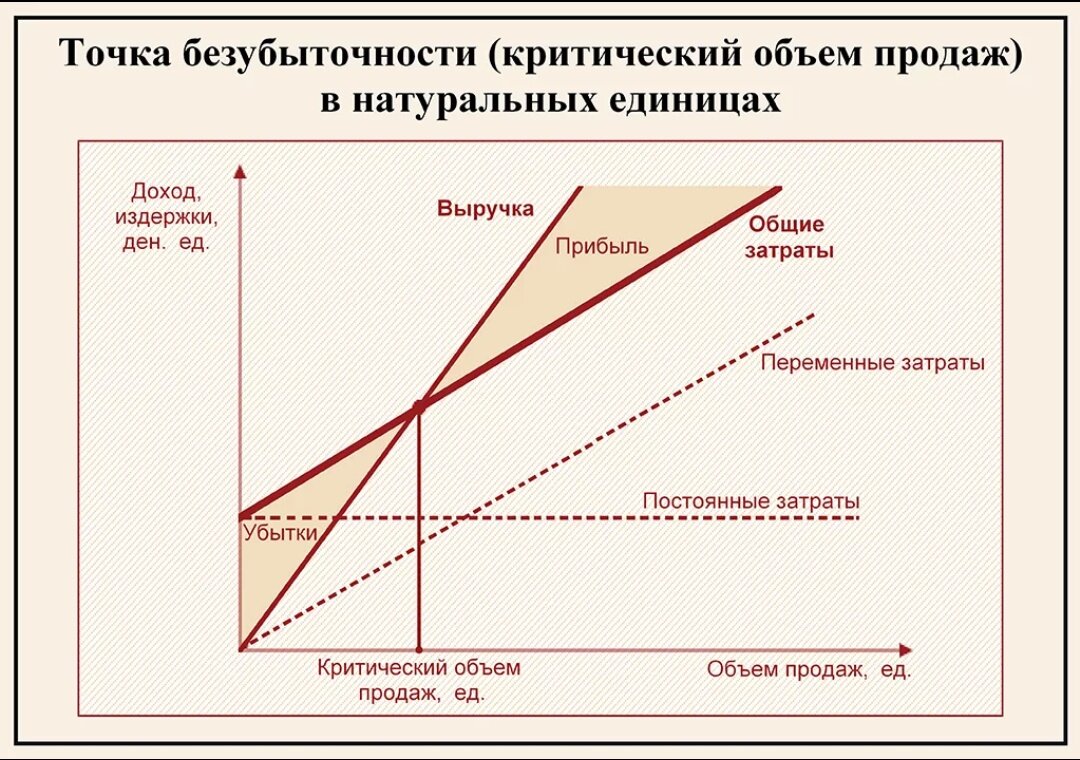

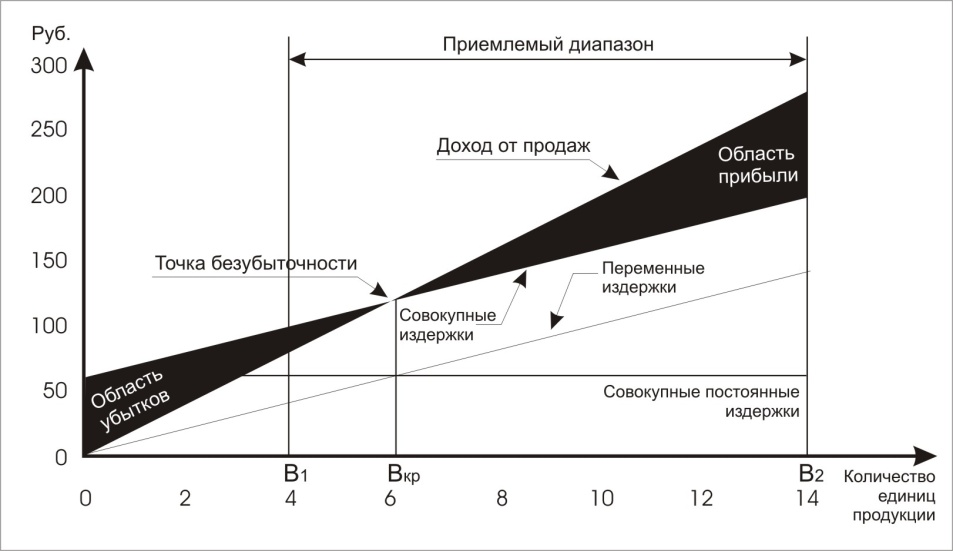

Расчет точки безубыточности в Excel нужен для того, чтобы знать, при каком объеме продаж или производства товаров будут покрыты все издержки и расходы. Она может быть выражена как в денежном эквиваленте, так и в натуральном (количестве продукции). В этом материале рассмотрим, как построить точку безубыточности в Excel.

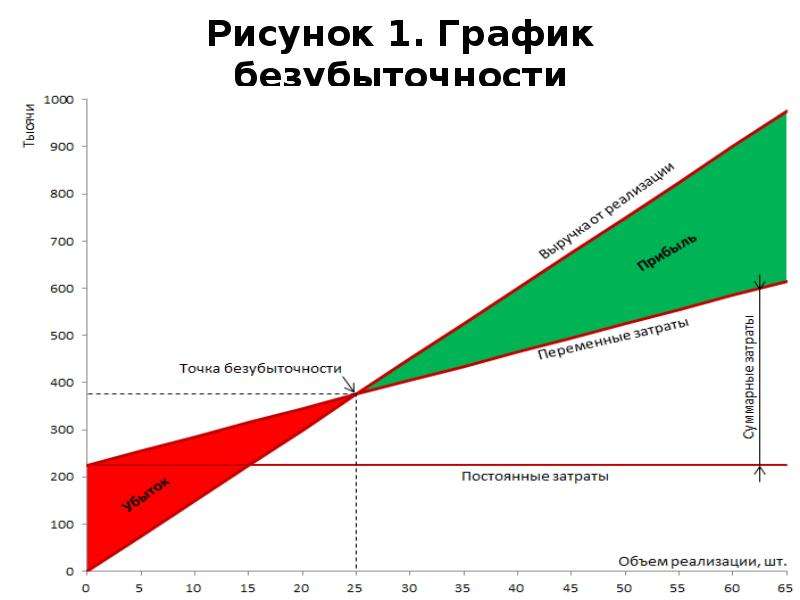

Эта «точка» имеет экономический смысл. По ней можно определить сразу два показателя: критический уровень (балансирование на грани банкротства), нулевой уровень (когда предприятие не получает прибыли и не несет убытков). Ну а все, что выше последнего, говорит об успехе, получении прибыли и возможностях для выхода на новый виток развития предприятия.

Расчет в Excel

Теперь на практике посмотрим, как рассчитать точку безубыточности в Excel и построить график. Для этого нужно знать:

- Затраты постоянные (FC) – это независимые от производства траты. Например, аренда помещения, платежи по лизингу, заработная плата персонала.

- Затраты переменные (AVC) – траты, которые варьируются от объемов производства. Сюда включаются коммунальные платежи, траты на горючее, расходы на материалы и сырье, оплата труда сотрудников, находящихся на сдельной зарплате.

- Цена за единицу товара (MR) – стоимость выпущенной продукции.

Открываем документ Excel и вбиваем начальные данные. Допустим: постоянные затраты составят 150 руб., переменные – 50 руб., а реализационная цена товара – 70 руб.

Далее нужно рассчитать, каким образом будет меняться чистая прибыль от изменений в производстве. Затем определим точку безубыточности. Создадим таблицу со следующими показателями:

После чего необходимо заполнить каждую колонку, ориентируясь на производственные объемы.

- Колонка «Постоянные траты» = С1.

- Колонка «Переменные траты» = А10*C2.

- Общие траты = Переменные + Постоянные траты (В10 + С10).

- Доходы = А10 х С3.

- Маржа = Доход – Переменные траты = Е10 – С10.

- Чистая прибыль = Е10 – С10 – В10.

Как можно заметить, начиная с восьмого произведенного и проданного продукта, колонка с чистой прибылью обрела положительное значение, в то время как седьмая строка была еще отрицательной. Это говорит о том, что точка безубыточности будет достигнута либо после производства 8-й единицы товара, либо, если определять в денежном эквиваленте, при доходе с продаж в 560 рублей.

На основании полученных данных можно построить график:

Готовую таблицу можно скачать или сделать самостоятельно, воспользовавшись примерами из нашей статьи. С последним проблем не возникнет, так как все необходимые формулы мы привели в материале.

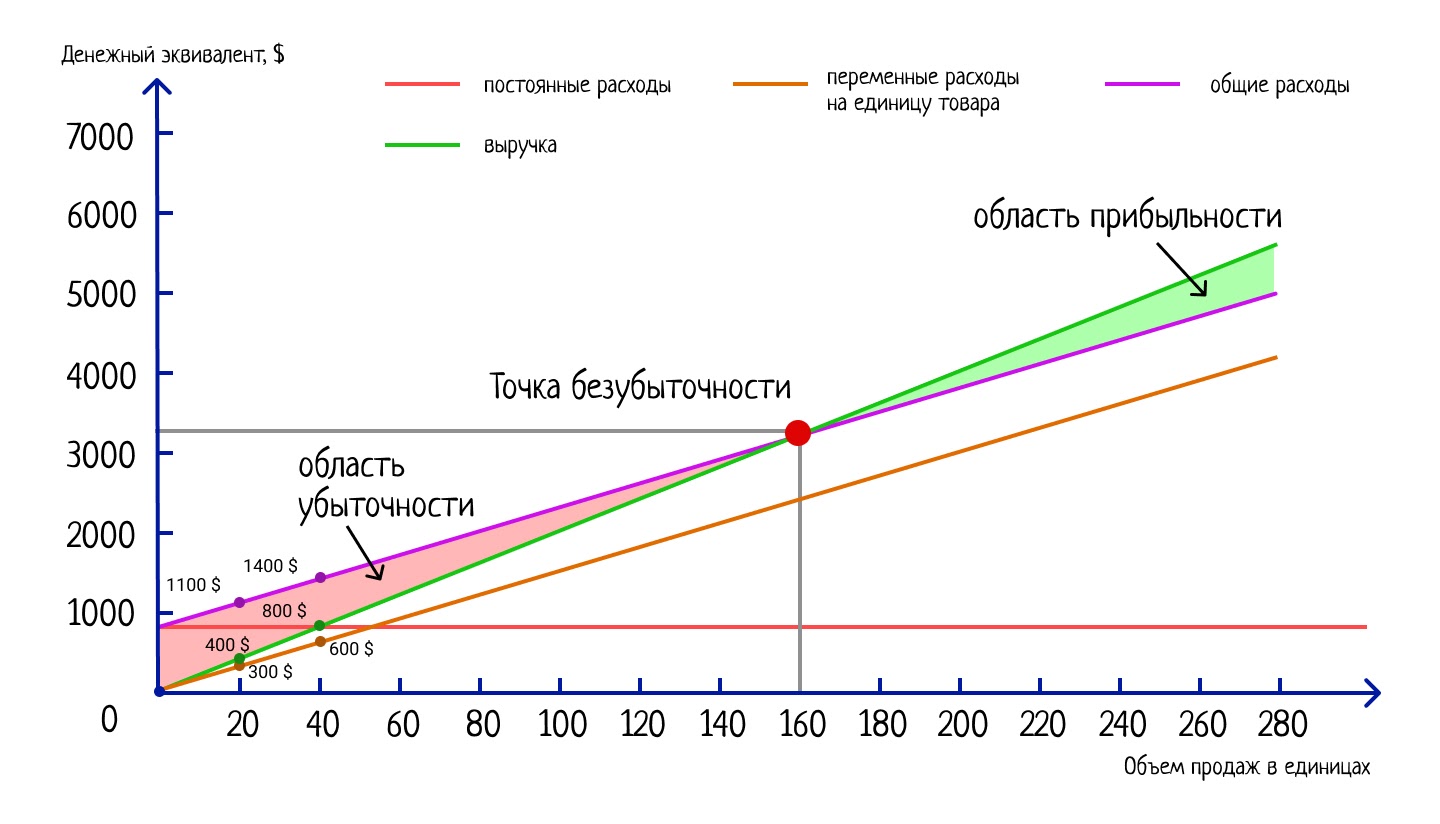

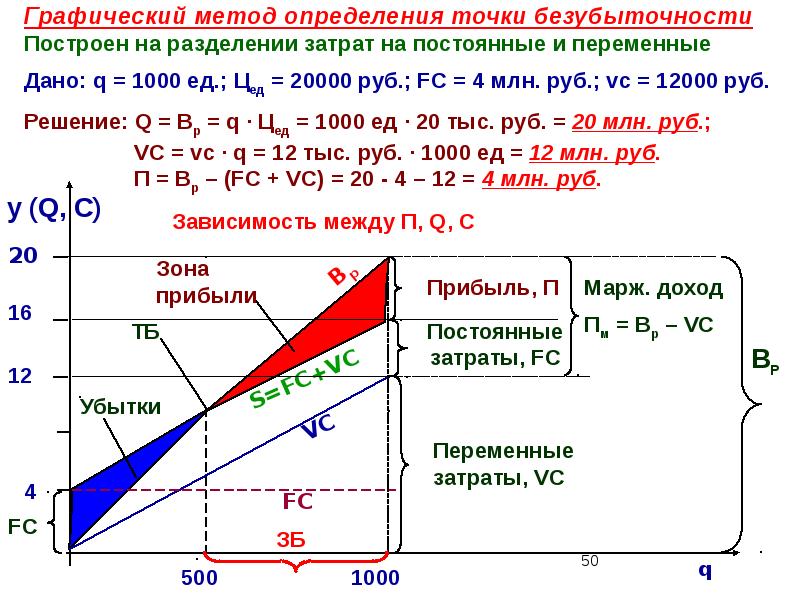

Простой расчёт точки безубыточности в Excel с построением наглядного графика

В примере описан простой расчёт точки безубыточности в Excel для одного вида продукции с построением наглядного графика (подробнее об анализе точки безубыточности смотрите в соответствующей статье). Такой метод называется также CVP-анализ.

Скачать расчёт точки безубыточности в Excel: Tochka-bezubitka

�?сходные данные:

Предприятие производит и сразу же продаёт металлические лестницы. Стоимость лестницы на рынке составляет 30 000 рублей. На изготовление одной лестницы уходит 4 рабочих дня. Затраты на изготовление лестницы составляют: стоимость металла – 10000 рублей, сдельная оплата рабочего-сварщика – 1800 рублей, электродов и прочих материалов – 500 рублей. Общепроизводственные расходы составляют: аренда павильона – 20000/месяц, оклад одного рабочего-сварщика – 10000 рублей, оплата труда вспомогательного персонала (грузчик, уборщик) — 20000 рублей. На предприятии трудятся 5 сварщиков.

Руководство компании считает, что при объёме продаж в 20 лестниц беспокоиться не о чем.

Задание:

- рассчитать точку безубыточности;

- рассчитать запас прочности,

- построить график точки безубыточности,

- оценить предположение руководства о достаточности заданного объёма продаж.

Ответ:

Компания работает не в убыток при объёме продаж в 17 лестниц. Запас прочности составляет всего 3 лестницы. Вывод: запас прочности слишком мал и заданный объём продаж – достаточно большой риск.

Описание примера

Скачайте прилагаемый файл Tochka-bezubitka, откройте лист �?сходные данные и расчёт.

В разделе Расчёт переменных затрат и Расчёт постоянных затрат суммируются соответствующие затраты.В разделе Максимальный объём производства и продаж рассчитываются максимумы продаж лестниц (в рублях и штуках), которые компания может продать за месяц. Эти значения пригодятся для построения графика.

В разделе Расчёт точки безубыточности и запаса прочности сначала рассчитывается уровень безубыточности с помощью формулы =ОКРУГЛВВЕРХ(C21/(C6-C13);0). В формуле сумма постоянных затрат делится на разницу между выручкой и переменными затратами на единицу продаж, после чего, поскольку лестницы измеряются целыми числами, искомое значение округляется до целого числа с помощью функции ОКРУГЛВВЕРХ. Запас прочности рассчитывается как разница между целевым объёмом продаж и уровнем безубыточности.

Чтобы построить график точки безубыточности в Excel, необходимо сделать следующее.

На листе Вспомогательная таблица рассчитать все значения затрат в зависимости от объёма продаж, объём продаж меняется от 0 до 25 (максимальный объём продаж).

На листе �?сходные данные и расчёт добавить диаграмму (меню Вставка – Диаграммы), обратите внимание, что тип диаграммы должен быть Точечная с прямыми отрезками, а не обычная Гистограмма.

Щёлкнуть правой кнопкой мыши на диаграмме, нажать Выбрать данные…, выделить диапазон B3:F29 листа Вспомогательная таблица.

Линия переменных затрат на графике не добавляет полезной информации, поэтому её можно убрать: правой кнопкой мыши на диаграмме, нажать Выбрать данные…, слева выделить Переменные затраты и нажать Удалить. Должна получиться такая диаграмма:

Чтобы сделать график более наглядным, на него можно добавить вертикальные линии, соответствующие целевому уровню продаж и уровню безубыточности. Для этого:

- На листе �?сходные данные и расчёт добавить вспомогательную таблицу:

- Эта таблица задаёт координаты двух вертикальных линий от 0 до максимального объёма продаж.

- Снова щёлкнуть правой кнопкой мыши на диаграмме, нажать Выбрать данные…, в открывшемся окне Выбор источника данных нажать Добавить, откроется окошко �?зменение ряда.

- В строке �?мя ряда выбрать ячейку Е33, в строке Значения Х – диапазон F33:G33, в строке Значения Y – диапазон F34:G34, нажать ОК:

- Аналогично добавить ряд для целевого уровня: нажать Добавить, �?мя ряда — выбрать ячейку Е35, в строке Значения Х – диапазон F35:G35, в строке в строке Значения Y – диапазон F36:G36, нажать ОК.

- Ещё раз ОК, на диаграмме появятся две вертикальные линии.

Простые примеры расчет точки безубыточности

Одни из наиболее простых – это расчеты для монопроизводства (предприятие выпускает однотипную продукцию). У многопродуктовых задач есть свои особенности – они должны быть учтены при расчете точки безубыточности.

1. Расчет ТБ для одного товара.

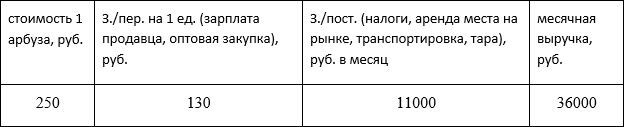

Для примера рассмотрим популярный вид предпринимательской деятельности – торговлю на рынке. Товар в данном случае – арбузы с одной и той же стоимостью по всему городу. Это сезонный, но довольно прибыльный бизнес: закупать арбузы на юге страны и торговать ими в центральных регионах.

Имеем следующие основные показатели:

Чтобы грамотно спланировать торговлю, необходимо рассчитать минимальный объем продаж и значение прибыли для покрытия понесенных затрат.

В примере указана средняя стоимость (мы знаем, что все арбузы весят по-разному). В расчет эти значения можно не брать.

Определяем точку безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Чтобы определить ТБУ в денежном эквиваленте, рассчитываем объем реализованных арбузов и значение переменных затрат на данный объем:

Q мес = 36000/250 = 144 шт.;

Зпер на объем = 130*144 = 18720 руб.

Определяем порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕРден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первые два значения показывают точку безубыточности в случае нулевой прибыли. При этом объем продаж – 91,67 арбуза. Это некорректная информация. Третий показатель основан на критическом объеме в 92 арбуза.

Если сравним показатели, то увидим, что месячная выручка превышает точку безубыточности – значит, можно говорить о прибыли.

Порог безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень, превышающий 30%, говорит о том, что планирование бизнеса было правильным.

2. Многопродуктовый расчет.

Для примера расчета возьмем магазин, торгующий четырьмя товарами: А, Б, В и Г. По каждому виду в отдельности магазин несет постоянные затраты и имеет переменные издержки. Приобретаются все товары у различных поставщиков, выручка от продажи тоже разная.

Исходные данные:

Размер общей выручки – 990тыс. руб., а переменных затрат – 455тыс. руб.

Структура от выручки остается неизменной. Точку безубыточности в данном случае (когда ассортимент и стоимость продукции различны) лучше рассчитывать в денежном эквиваленте. В основе решения будет метод директ-костинга, он предполагает следующий диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер. – доля переменных затрат в выручке:

Кз.пер. = Зпер/В

![]()

Определяем маржинальный доход и его долю в выручке:

- А – 210 тыс. руб., 0,37;

- Б – 170 тыс. руб., 0,55;

- В – 125 тыс. руб., 0,52;

- Г – 30 тыс. руб., 0,43;

- Общее значение – 535 тыс. руб., 0,54.

Рассчитываем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Теперь остановимся на маржинальной упорядоченности по убыванию – это наиболее оптимистичный прогноз. Самой большой рентабельностью будут отличаться продукты А и Б. В первую очередь магазину лучше продавать эти товары, тогда маржинальный доход будет 210+170=380 тыс.руб. Это практически покроет постоянные затраты в 400 тысяч рублей. Остаток можно добавить от третьего товара. Точка безубыточности будет достигнута после продажи названных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Что касается пессимистичного прогноза (или маржинальной упорядоченности по возрастанию), то таковым станет продажа товаров Г, В, Б. Размер общего маржинального дохода в этом случае – 325 тысяч рублей, и он не даст возможности перекрыть постоянные издержки. Недостающую сумму в 75 тыс.руб. надо получить от продажи товара А.

Вычисляем ТБУ:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Определяем порог безопасности в рублях и в процентном выражении:

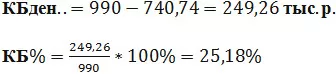

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Хоть у магазина имеется прибыль, запас прочности не достигает 30%. Значит, требуется принятие мер, которые помогут улучшить финансовые показатели. Необходимо снизить Зпер и повысить объемы по товарам А, В и Г. Не лишней будет и детальная проверка постоянных затрат с целью поиска резервов их снижения.

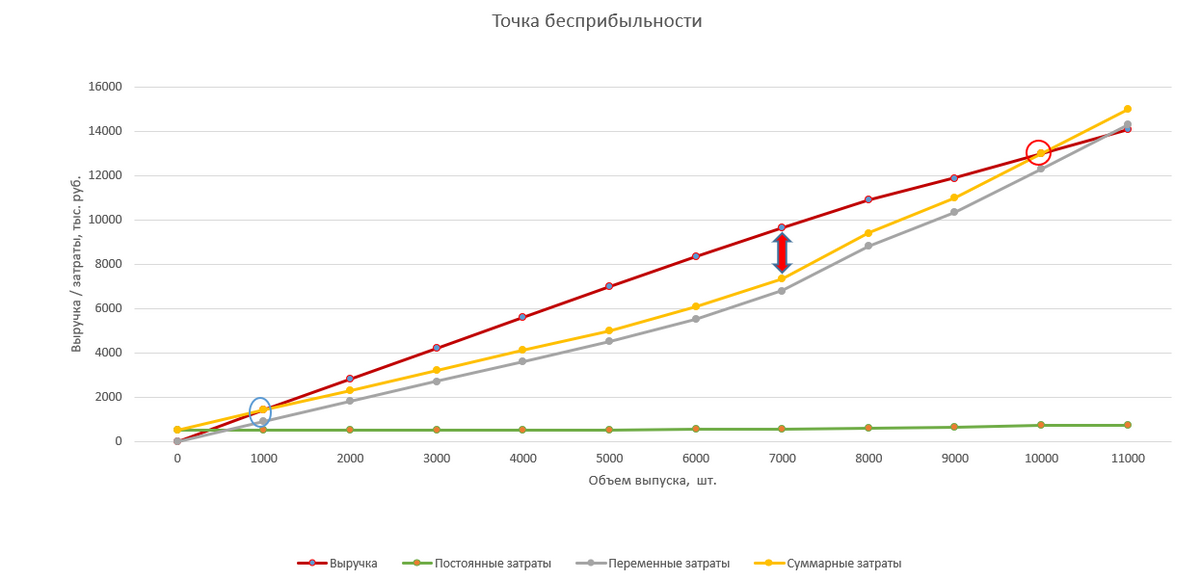

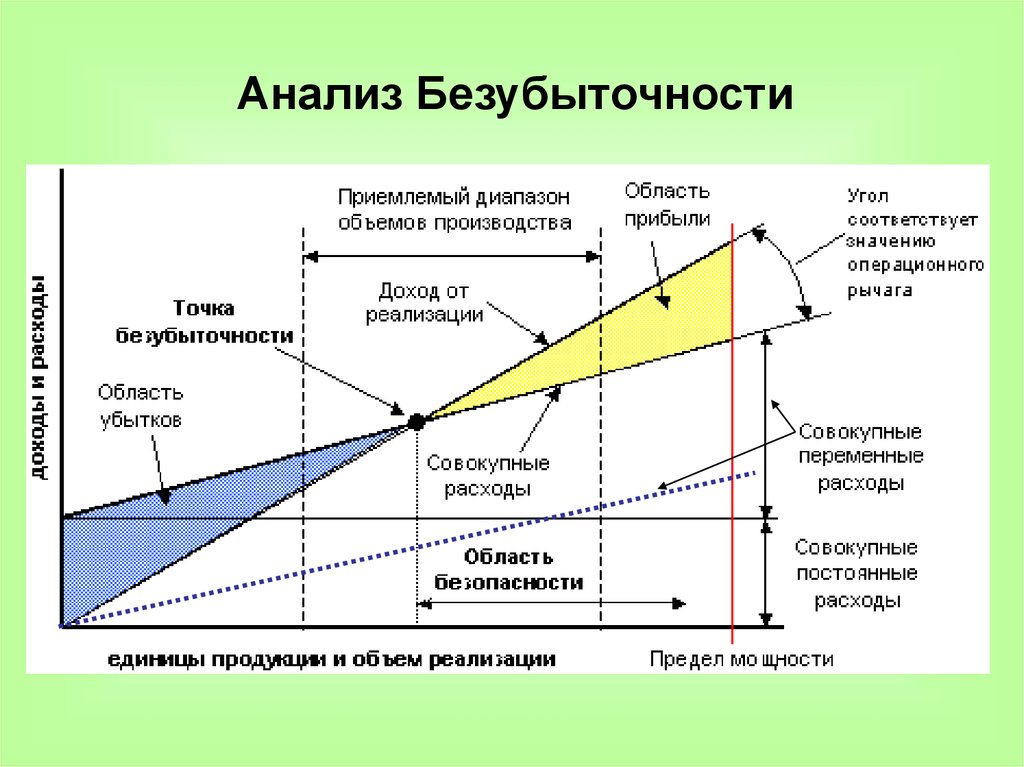

Точка бесприбыльности — до каких масштабов может расти бизнес без потери эффективности

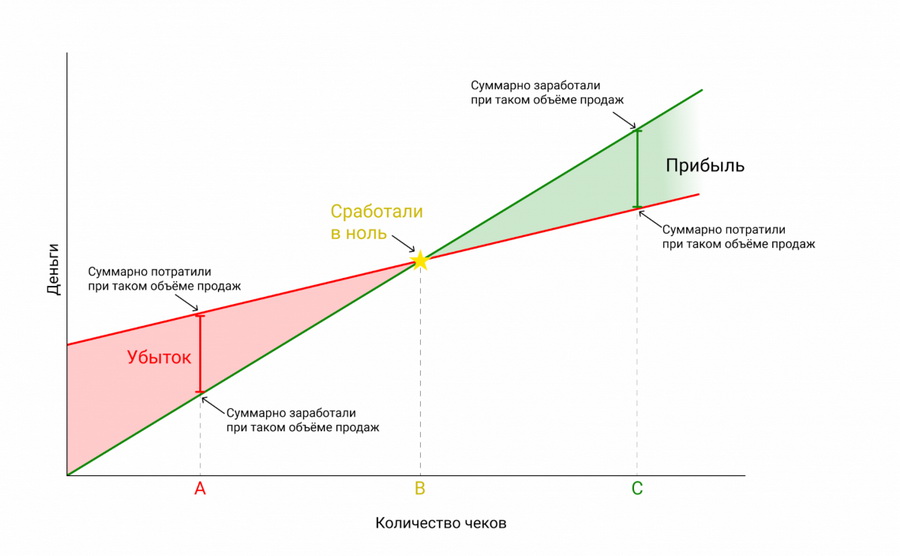

Итак, точка безубыточности пройдена, финансовая устойчивость — достигнута. Естественно, бизнесмен захочет увеличить выручку еще больше. Но будет ли при этом продолжать расти прибыль? Давайте разбираться.

Рынок имеет определенную емкость. Поэтому, продать «сколько угодно» продукции или товаров нельзя. Начиная с некоторого предела, для того чтобы увеличить продажи, придется снижать цены. Таким образом, темп роста выручки при увеличении объемов начнет снижаться. А если речь идет не просто о скидках, а о демпинге, то при росте объемов в штуках выручка даже может начать падать.

Тогда график выручки уже не будет устремлен вверх, как на рассмотренной выше диаграмме, а начнет постепенно «загибаться» вниз.

Также по-другому будут вести себя и расходы. Мы выше говорили, что затраты на офисных сотрудников являются постоянными. Но объем продаж может вырасти до такой степени, что один специалист уже не будет справляться с обработкой документов и придется нанимать второго. Это означает, что необходимо платить дополнительную зарплату, взносы с нее, оборудовать рабочее место — постоянные затраты начнут увеличиваться.

Доля переменных затрат в выручке тоже будет расти. Увеличение объемов производства приведет к повышенной нагрузке на оборудование — вырастут затраты на ремонт и запчасти.

При работе в несколько смен необходимо доплачивать за ночное время. А объем выпуска в ночную смену обычно ниже, так как человек не может работать ночью так же эффективно, как днем.

Таким образом, сдельная заработная плата в расчете на единицу продукции станет выше. Это же относится и к зарплате продавцов при переводе магазина на круглосуточный режим.

Поэтому график суммарных затрат будет стремиться вверх, и в итоге — он «встретится» с падающим графиком выручки.

Когда выручка и затраты пересекаются на графике второй раз — образуется точка бесприбыльности. С этого момента компания вновь начнет работать в убыток

Тот уровень безубыточности, которого кондитерская достигла на начальном этапе, соответствует выпуску в 1 000 шт. Прибыль на диаграмме — это расстояние между графиками суммарных затрат и выручки. После выхода на окупаемость она растет и достигает максимума при выпуске в 7 000 шт. Далее величина прибыли снижается, и при выпуске около 10 000 шт. компания работает «в ноль». При дальнейшем же увеличении объемов бизнес опять становится убыточным.

Понятно, что доводить ситуацию до «точки бесприбыльности» не нужно. Наилучшим вариантом для предпринимателя будет остановить рост в точке, где бизнес приносит максимальную прибыль. В нашем примере это объем выпуска в 7 000 шт.

На практике не существует универсального рецепта для расчета этой точки. Оптимальный масштаб бизнеса зависит от множества внутренних и внешних факторов. Это объем рынка, цены на продукцию или товары, особенности технологии, средняя заработная плата в регионе, стоимость сырья, электроэнергии, налоговые ставки и многое другое.

Чтобы вовремя обратить внимание на намечающийся спад нужно регулярно (не реже, чем раз в месяц) анализировать результаты работы. Основные критерии здесь следующие:. Основные критерии здесь следующие:

Основные критерии здесь следующие:

- Уровень постоянных затрат. При росте выручки он не должен меняться, или эти изменения должны быть незначительными;

- Отношение переменных затрат к выручке. Этот показатель при увеличении объемов должен оставаться на одном уровне или снижаться. Т. е. темп прироста выручки должен превышать темп прироста переменных затрат, или, в крайнем случае, находиться на одном уровне с ним;

- Отношение чистой прибыли к выручке. Этот коэффициент также должен расти при увеличении объемов;

- Чистая прибыль в абсолютном, т. е. суммовом выражении. Если она не растет или снижается при увеличении выручки, то это уже «последний звонок» для тех, кто пропустил ухудшение показателей, рассмотренных выше. В этом случае нужно срочно проводить анализ и принимать меры для исправления ситуации.

Думать, что для каждого предпринимателя существует некий «лимит», дальше которого он не сможет развиваться — неверно.

Ограничения, о которых мы говорили, относятся к отдельной «бизнес-единице»: магазину, мастерской, производственному цеху и т. п. Но если сама модель бизнеса успешна и приносит прибыль, то предприниматель может ее масштабировать.

При этом каждая новая точка будет работать на оптимальном уровне, с учетом местных особенностей, а бизнес в целом будет приносить максимально возможную прибыль. Именно так развиваются все известные российские и мировые сетевые компании.

Основные сложности при расчете и анализе точки безубыточности

Анализ предполагает ряд допущений, осложняющих точный расчет перспективы.

Что подразумевают вычисления:

- Стоимость товара не должна меняться. Однако трудно придерживаться постоянной цены длительный промежуток времени, если происходит увеличение объемов продаж.

- Уровень затрат не изменяется. Хотя по факту рост объемов реализации влияет на увеличение расходов. В особенности это касается мощностей, на которые приходится максимальная нагрузка. В этом случае величина издержек возрастает стремительно.

- Расчет безубыточного порога базируется на продаже изготовленной продукции без остатков. Это также не всегда удается.

Необходимые данные для расчета

Мы уже знаем, что точка безубыточности рассчитывается с учетом выручки и затрат. Затраты делятся на две категории.

- Постоянные затраты. Это расходы, которые не зависят от объема реализации. Сюда можно отнести арендную плату, зарплату персонала, состоящую из оклада, амортизационные отчисления и другие расходы, которые не меняются каждый месяц. В течение года, конечно, суммы могут меняться, т.к. арендодатель может повысить стоимость аренды, оклады периодически индексируются, может быть приобретено новое имущество, подлежащее амортизации. Однако такие изменения происходят не так часто, поэтому на текущий момент можно принять суммы таких расходов за постоянную величину. Если период до точки безубыточности ожидается довольно длинный (более года), то можно использовать поправочные коэффициенты или сделать перерасчет по мере необходимости.

- Переменные затраты. Это расходы, зависящие от того, насколько интенсивно работает предприятие. К ним относят стоимость сырья и материалов, заработную плату рабочих-сдельщиков, затраты на электроэнергию, транспортные и логистические расходы, налоги и сборы.

Некоторые расходы могут быть отнесены к условно-постоянным или условно-переменным. Например, коммунальные услуги (в частности, стоимость электроэнергии) могут быть включены в арендную плату. Тогда сумма аренды – постоянная величина, а стоимость электричества – переменная. Так как основную часть арендной платы составляет стоимость самой аренды,- это условно-постоянная величина.

Сумма амортизации является постоянной величиной. Но периодически может понадобиться модернизация или ремонт оборудования. Тогда такие затраты будут условно-переменными.

Кроме того, для более детального анализа, при расчете точки безубыточности компании может понадобиться также величина, отражающая сумму переменных расходов на одну единицу продукции. В нашем примере это стоимость приготовления одной чашки кофе. Сюда относится стоимость кофейных зерен, необходимых для одной порции, а также стоимость работы, выраженная в человеко-часах. Понятно, что никаких часов тут быть не может, т.к. одна порция готовится несколько минут, и это будут довольно мелкие цифры, которые едва ли станут полезными для такого вида бизнеса. А вот при производстве автомобиля стоимость запчастей, краски и заработная плата рабочего в расчете на единицу продукции будут иметь существенное значение.

Исходя из этих показателей, можно рассчитать цену единицы продукции и объем производства, которые будут участвовать в расчете точки безубыточности продаж.

Пример. Для строительства загородного дома требуется определенное количество древесины. В сезон (с апреля по сентябрь) объем работ возрастает. Следовательно, увеличиваются дополнительные расходы, в частности, стоимость доставки материалов транспортом и силами поставщика. Коммерческий директор подсчитал, что если приобрести два грузовых автомобиля в лизинг и нанять двух водителей, то расходы на доставку существенно сократятся. Конечно, лизинг подразумевает переплату за автомобиль, но в расчете на сезон маржинальный доход увеличится.

Следует также учитывать, что сокращение расходов может снизить и цену реализации продукции и увеличить объем продаж.

Не следует путать маржинальный доход с валовым. Валовый доход – это разница между выручкой и себестоимостью продукции (товаров, работ или услуг). Маржинальный доход включает в себя постоянные затраты и прибыль от реализации.

Какие показатели участвуют в расчете точки безубыточности?

Вычисляя порог, за которым начинается реальная прибыль, необходимо определиться с видами затрат.

Они бывают:

1.Постоянными – независящими от того, какой объем продукции произведен и сколько готового продукта продано. Измениться данный расход может при росте/падении производственных мощностей, изменении платы за аренду, в процессе обесценивания рубля или инфляции, при уменьшении (увеличении) производственных площадей.

К категории постоянных трат компании относят:

- Арендную плату.

- Отчисления амортизационного вида.

- Зарплату персонала из числа администраторов-управленцев (включая отчисления).

- Коммунальные выплаты.

- Прочие расходы, не меняющиеся из месяца в месяц.

2.Переменными – зависящими от объемов произведенной продукции. По существу, они увеличиваются по мере увеличения объемов выпускаемого товара и, соответственно, продаж. И таким же образом, уменьшаются.

В числе переменных (изменяющихся) расходов:

- Весь спектр материалов, комплектующих, заготовок.

- Топливные и энергетические затраты, используемые в аспекте производственных нужд.

- Заработок рабочих со всеми отчислениями и так далее.

Внимание. Если рассматривать величину изменяющихся трат относительно одной штуки продукции, то производственный объем не может оказывать влияние на указанный параметр. В данном аспекте величина является условно-постоянной

В данном аспекте величина является условно-постоянной.

Зная величину расходов, стоимость реализуемого товара, доход от продаж и, конечно же, специальную формулу несложно вычислить порог безубыточности (точку рентабельности).

Пример расчета точки безубыточности для торговых и производственных предприятий

1. Расчет порога рентабельности для магазина

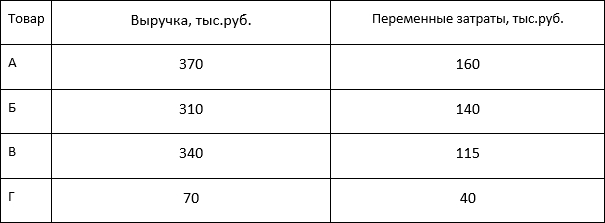

Пусть, например, есть музыкальный магазин и в его ассортименте имеется несколько видов товаров. Это могут быть гитары, а именно: электрогитара (А), бас (Б), акустическая (Г) и еще усилитель звука (В). Поставщики по каждому товару разные, выручки — тоже. Плюс по каждой позиции есть индивидуальные и переменные расходы и общие постоянные затраты магазина.

Вот какие имеются начальные показатели:

| Товар | Выручка от продажи товара, тыс. руб. | Индивидуальные переменные затраты, тыс. руб. | Постоянные затраты, тыс. руб. |

|---|---|---|---|

|

А |

370 |

160 |

400 |

|

Б |

310 |

140 |

|

|

В |

240 |

115 |

|

|

Г |

70 |

40 |

|

|

Всего |

990 |

455 |

400 |

Это довольно крупный магазин, но выручка по видам товаров не особо колеблется. Товары в ассортименте очень разные, как и цены на них, поэтому лучше выразить точку безубыточности в деньгах. Для расчетов берутся формулы из директ-костинга, в котором порог рентабельности определяется в диапазоне:

Кз. пер. — это отношение между переменными затратами и выручкой.

Теперь можно составить новую таблицу, для которой посчитать коэффициент переменных затрат для каждого из видов товаров, плюс еще маржу (разница между выручкой и индивидуальными переменными расходами) и ее процент в выручке.

| Товар | Маржинальный доход, тыс. руб. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

|---|---|---|---|

|

А |

210 |

0,37 |

0,43 |

|

Б |

170 |

0,55 |

0,45 |

|

В |

125 |

0,52 |

0,48 |

|

Г |

30 |

0,43 |

0,57 |

|

Всего |

535 |

0,54 |

0,46 |

Имея значение Кз. пер. (по всему магазину), можно вычислить средний показатель точки безубыточности:

![]()

Далее следует просчитать самую оптимистичную величину данного показателя, называемую маржинальной упорядоченностью по убыванию. Ориентироваться тут необходимо на самые рентабельные товарные позиции (по таблице это А и Б).

Магазин получит от их продажи маржинальный доход 210 + 170 = 380 (тыс. руб.). Этого почти хватает на покрытие расходов, составляющих 400 тыс. руб. И еще 20 тыс. руб. принесет товар В. Сложив все выручки от указанных продаж, получите точку безубыточности:

![]()

Самый пессимистичный прогноз продаж называют маржинальной упорядоченностью по возрастанию. Это если сначала пойдут продажи товаров Г, Б и В, что в сумме принесет 325 тыс. рублей маржинального дохода (125 + 30 + 170). Этого недостаточно для покрытия затрат (это 400 тыс. руб.). Недостающие 75 тыс. руб. дадут товары А.

Показатели, высчитанные по трем формулам, получились неодинаковыми. Вероятные точки безубыточности как раз и будут где-то между пессимистичным и оптимистичным прогнозом.

Тут же можно посчитать и кромку безопасности (в деньгах и в процентах), с использованием показателя средней точки безубыточности:

Получился низкий запас прочности (меньше 30%), хоть магазин и получает прибыль. Как улучшить финансовую картину? Снизить переменные затраты, больше продавать товаров Г и В. Постоянные затраты тоже пересмотреть и по возможности снизить.

2. Расчет порога рентабельности для предприятия

Пусть речь идет о небольшом предприятии, выпускающем бытовые растворители в литровой таре. Цены тут практически не колеблются, так что лучше выразить порог рентабельности в натуральном эквиваленте, то есть по количеству продаваемых бутылок.

Начальные показатели такие:

| Показатель | Значение, руб. |

|---|---|

|

Цена за 1 бутылку при продаже в розницу |

140 |

|

Переменные затраты на 1 литровую бутылку (расходы на сырье, тару, воду, зарплаты, дополнительные материалы, необходимые в производстве) |

80 |

|

Постоянные затраты (зарплаты руководству, расходы на амортизацию, аренду, выплату налогов и проч.) |

170000 |

|

Выручка |

450000 |

|

Объем (фактический ) |

3000 |

Расчеты делаются по формуле:

![]()

Собственно, значение получилось близкое к показателю фактического объема (в таблице — 3000 шт.).

Здесь тоже можно по тем же формулам (что и выше) сразу посчитать кромку безопасности (в деньгах и в процентах):

Когда применяется точка безубыточности

https://www.youtube.com/watch{q}v=3PEhxhHX85E

Когда бизнесмен знает свою ТБУ, перед ним открываются такие возможности:

- анализ последствий увеличения масштабов бизнеса;

- оценка перспектив внедрения новых технологий;

- анализ возможностей для открытия новых направлений бизнеса;

- текущее и перспективное планирование объёмов производства, закупок, продаж;

- понимание, насколько допустимо просесть в выручке и не стать убыточным;

- расчёт, как отразятся на прибыли изменение цены продажи, операционных расходов, смена продукта;

- принятие управленческих решений, позволяющих сократить издержки.

Как рассчитывается

Этот параметр возможно вычислить в денежном, но также и в натуральном виде. Разница в расчетах состоит в том, что в первом случае мы узнаем сколько денег нам необходимо потратить до того момента, пока бизнес не начнет эти самые деньги приносить. Во втором случае, мы определяем, сколько продукции должен принести нам наш завод, пока наконец-то не начнет работать в плюс.

Расчет в денежном выражении

Показатель точки безубыточности также может называться порогом рентабельности. Для его расчета нужно разделить постоянные расходы на коэффициент маржинального дохода.

Как рассчитывается в денежном эквиваленте на примере торгового центра

Для начала определим спектр постоянных расходов. К ним могут относиться следующие показатели:

- оплата арендованных площадей;

- зарплата для продавцов;

- налоги с зарплаты и страховка;

- оплата услуг коммунального характера;

- реклама продукции Торгового центра.

Теперь условно рассчитаем какие здесь могут быть затраты:

- арендная плата – 100000 долларов;

- ЗП – 123080 долларов;

- отчисления (30% от ЗП) 36920 долларов;

- коммунальные отчисления 15 тысяч долларов;

- реклама предлагаемой продукции 35 тысяч долларов;

- сумма 300000 долларов.

При этом продажа 100 единиц товара по 600 долларов принесет нам 600 тысяч долларов.

Таким образом, наши постоянные затраты равны 300 тысячам долларов. А выручка торгового центра – 2,4 миллиона долларов. Переменные затраты, а именно – закупка товара 600 тысяч.

Для того чтобы вычислить маржинальный доход, вычтем из общей выручки стоимость закупленного товара. Маржинальный доход составляет 1,8 миллиона долларов. То есть его коэффициент по отношению к общей выручке составит 0,75.

Вычисляем по формуле:

300000/ 0,75

Получаем 400 тысяч долларов.

Эти данные дают нам понять, что торговому центру необходимо реализовать товара на 400 тыс. Для того чтобы выйти на нулевой коэффициент. Все продажи, которые будут после этой отметки – принесут дополнительную прибыль.

1,8 миллиона долларов в нашем случае это запас прочности. В рамках этой суммы торговый центр может играть с ценой реализации, без опасений попасть в убытки.

Расчет ТБ в натуральном виде

Для данного расчета нам необходимо знать такие показатели:

- постоянные затраты, необходимые для производства определенных объемов товара (cost);

- стоимость единицы предоставленной услуги, выполненного объема работы или произведенного товара (price);

- переменные затраты (av.cost).

Формула, при помощи которой можно вычислить точку, в таком случае будет выглядеть следующим образом:

ТБ = cost/(price/av.cost)

При помощи данной формулы мы можем определить критический объем продаж.

Пример для показателя натурального выражения

Вычисление точки безубыточности такого вида выражения наиболее всего подходит для большинства предприятий.

В основном, в большем числе случаев производитель занимается выпуском однотипной продукции, которая по большей части продается по фиксированной цене.

Представим, что цена одного изделия, выпускаемого условной фабрикой известна, и равна 400 долларов. Первым делом следует составить схему постоянных, а также переменных расходов.

В данном случае постоянные расходы предприятия будут такие:

- общие расходы -80 тыс.долларов;

- отчисления на амортизацию 100 тыс.долларов;

- зарплата персонала 100 тыс.долларов;

- коммунальные услуги 20 тыс.долларов;

- всего: 300 тыс.долларов.

Переменные расходы из расчета на одну единицу выпускаемой продукции:

- материалы 150 долларов;

- полуфабрикаты 90 долларов;

- зарплата рабочих, задействованных непосредственно над производством продукции 60 долларов;

- отчисление на страхование (условно составляют 30% от зарплат) 20 долларов;

- всего: 320 долларов затрат на каждое произведенное изделие предприятия.

Расчет точки безубыточности необходимо производить в 2 этапа:

Вычисляем из реализационной стоимости одной единицы произведенного продукта, и затраты на процесс ее производства (в данном примере условный реализуемый продукт стоит 400 долларов, а переменные затраты, потраченные на его производство составляют 320 долларов).

Считаем: 400-320=80

Делим сумму наших постоянных затрат на полученное в результате расчета число.

300000/80=3750 штук

Данный результат показывает сколько единиц товара необходимо произвести для того, чтобы преодолеть точку безубыточности и начать работать в плюс.