Введение в инвестиции: что такое финансовые активы

Инвестором может стать любое физическое лицо с нуля. Начать можно даже с маленькой суммой. Чтобы инвестировать нет необходимости иметь какие-то экономическое образование или разбираться во всех тонкостях бизнесов. Достаточно лишь желания стать богатым.

Чтобы стать богатым нужно просто накапливать активы и уменьшать пассивы. Никаких секретов нету.

Инвестиции в активы приносят деньги, а хранение пассивов наоборот, отнимает капитал. Все богатые люди имеют в собственности множество активов, которые приносят огромные дивиденды. Поэтому богатые становятся ещё богаче со временем.

Как стать богатым с нуля;

Примерами доступных активов для физических лиц являются:

- Акции (долевые ценные бумаги);

- Облигации (долговые ценные бумаги);

- Сдача недвижимости в аренду;

Для рядового инвестора самым доступным и ликвидным вариантом активов являются ценные бумаги. В этой статье мы сделаем акцент именно на этот вариант для вложений.

Ликвидность — это возможность быстро обменять активы на деньги с минимальными издержками. Большая ликвидность делает инвестора более гибким в своих решениях.

У россиян маленькое доверие к ценным бумагам. Большинство доверяют только банковским вкладам, храня свои сбережения на них. В качестве плюсов вкладов можно отметить, что это приносит маленькую прибыль, сравнимую с инфляцией, но зато гарантированно.

В США ситуация иная: население самостоятельно инвестирует деньги в фондовый рынок. Например, они копят на пенсию через специальный пенсионный счёт с налоговыми льготами.

С чего начать начинающему инвестору

Как начать инвестировать, с чего начать начинающим? Для начала давайте перечислим основные варианты:

- Акции (самый лучший и прибыльный вариант для долгосрочных инвестиций);

- Облигации (похожи на банковские вклады, но более доходные);

- ETF (инвестиции через эти фонды позволяют создать широкую диверсификацию между компаниями, один пай стоит всего 5-10000 рублей);

- Недвижимость (требуют больших вложений);

- Бизнес и франшиза (обычно требуют больших вложений и времени);

- Стартап (очень рискованные вложения, не подойдут для начинающих);

Для многих эти варианты звучат страшно и непонятно, но не стоит волноваться. Информации по всем этим темам много на этом блоге vsdelke.ru. В интернете можно посмотреть видео уроки для новичков.

Мы рассмотрим первые три варианта активов, как самые доступные и не требующие больших вложений. Варианты с недвижимостью, бизнесом, франшизой, стартапом несут большие риски, а также требуют вложений и времени, поэтому не подходят для начинающих.

Инвестиции — это не спекуляции, а эффективный способ приумножать свой капитал.

Рядовые граждане, насмотревшись фильмов про брокеров, перестают им доверять и боятся любых инвестиций. В фильмах брокеры вынуждают новичков инвестировать в псевдокомпании, уверяя доверчивых граждан, что это «золотая жила», уникальный шанс. Мы же говорим про вложения в голубые фишки, то есть в крупные устойчивые бизнесы. Вложения в маленькие компании и стартапы — это удел для профессионалов.

Рассмотрим пошагово как начать инвестировать с нуля, чтобы заработать.

С чего всё началось?

Ко всему в жизни я подхожу серьёзно — и к работе, и к здоровью, и к другим вещам. Поэтому инвестировать я решила не вслепую, а со знанием дела. Для начала подписалась на финансовых блогеров, читала их посты, смотрела прямые эфиры и вебинары. Потом решила пройти платный курс для начинающих инвесторов. В целом на изучение темы у меня ушло два месяца, и только потом я решилась на первую сделку. Конечно, вебинары и блогеры не сделают из вас сразу профессионального инвестора. Но на базовом уровне этой информации вполне достаточно, а остальное уже придёт с опытом.

Ещё во время обучения я мысленно сформировала свой инвестиционный портфель — продумала, сколько и какие ценные бумаги буду покупать. Завершив обучение, я завела брокерский счёт и перевела на него 50 000 рублей. Это были свободные деньги, которыми я могла рискнуть.

Мой совет: прежде чем инвестировать, изучите вопрос. За то, что Инна так и сделала, ставлю ей пятёрку.

Андрей Бессонов

руководитель направления «МТС Инвестиции» в МТС Банке

Сейчас я понимаю, насколько лучше было бы разобраться с инвестированием раньше. Например, пока я работала по найму и имела доход, облагаемый НДФЛ. Тогда при открытии индивидуального инвестиционного счёта (ИИС) я смогла бы воспользоваться налоговым вычетом от государства. Но в то время про вычет я ничего не знала. Сейчас я оформлена в статусе самозанятой и воспользоваться компенсаций не могу. В дальнейшем планирую открыть ИСС в любом случае. Но тем, кто работает официально и получает белую зарплату, я советую открыть такой счёт прямо сегодня.

За пополнение ИИС можно получить налоговый вычет в размере 13% от суммы инвестиций. Но рассчитывать на это могут только те, кто платит налог в 13% с доходов.

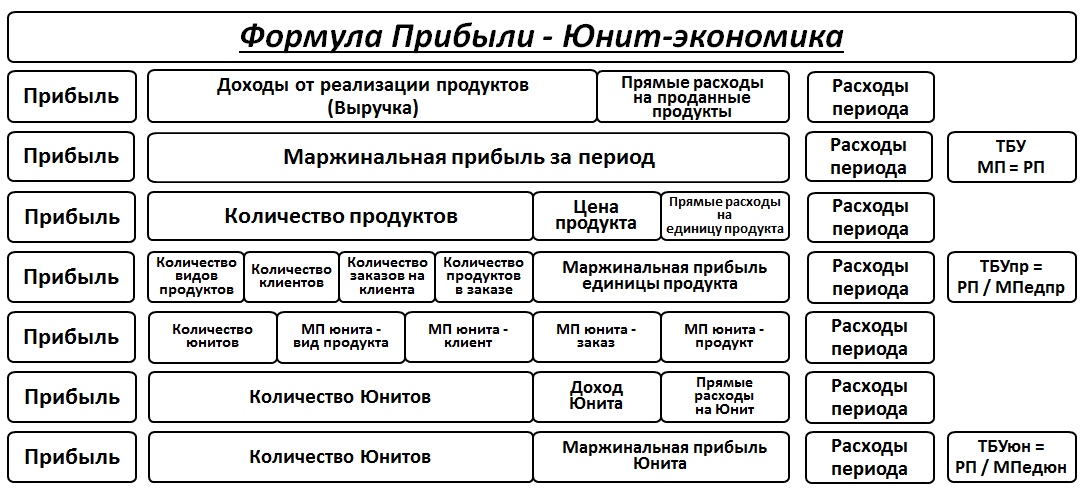

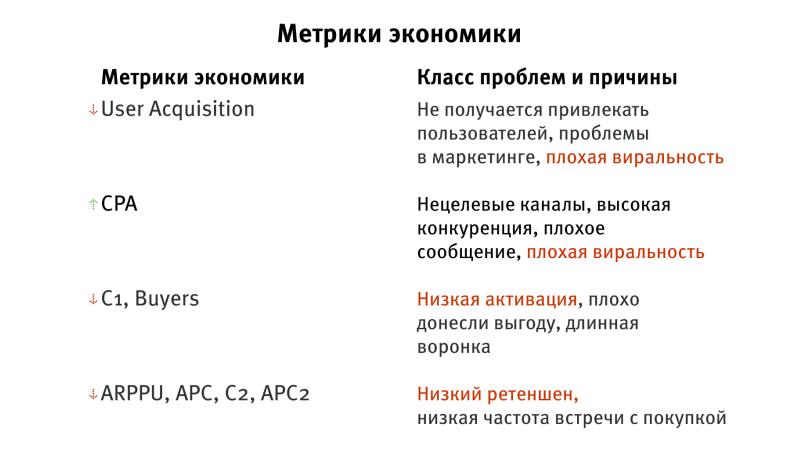

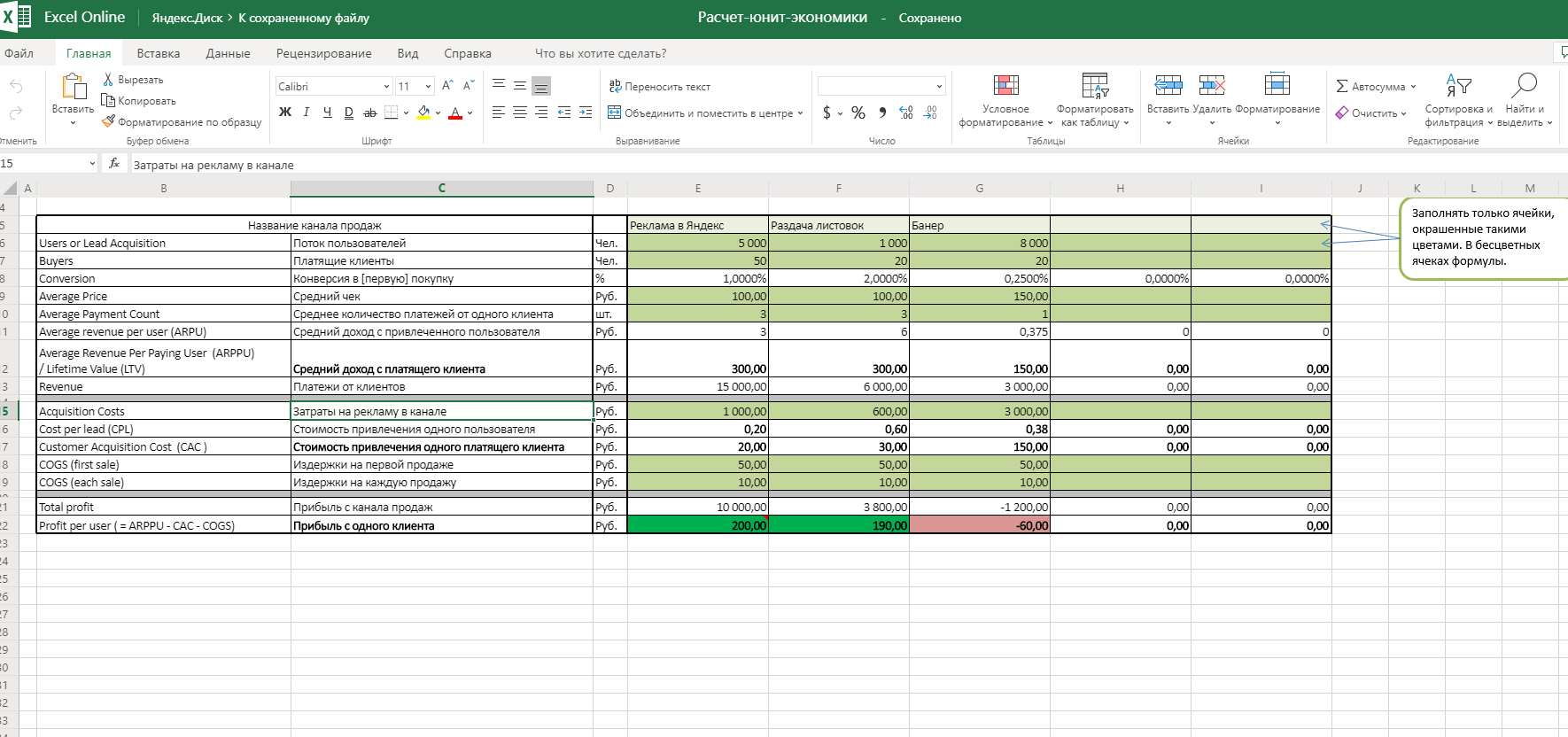

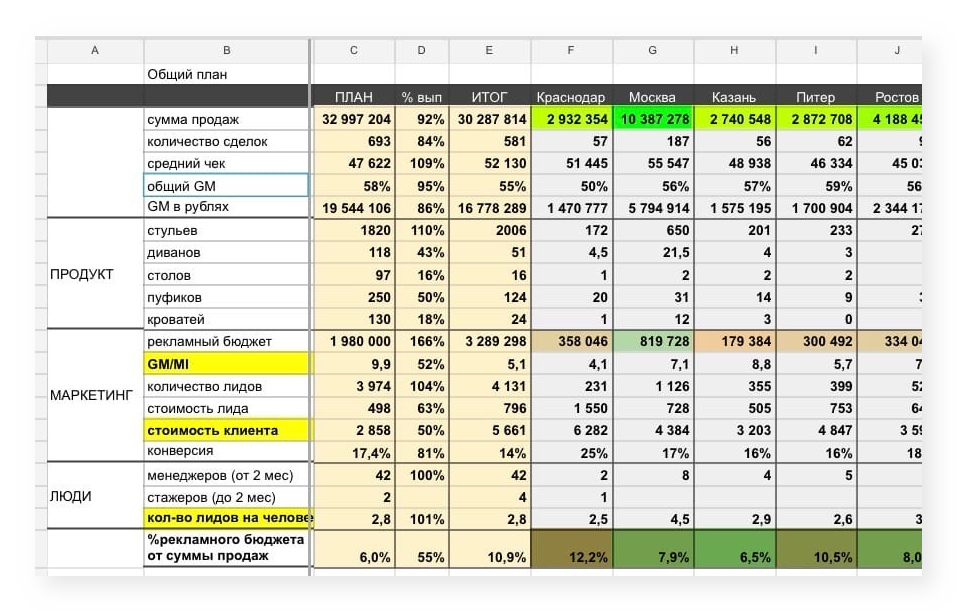

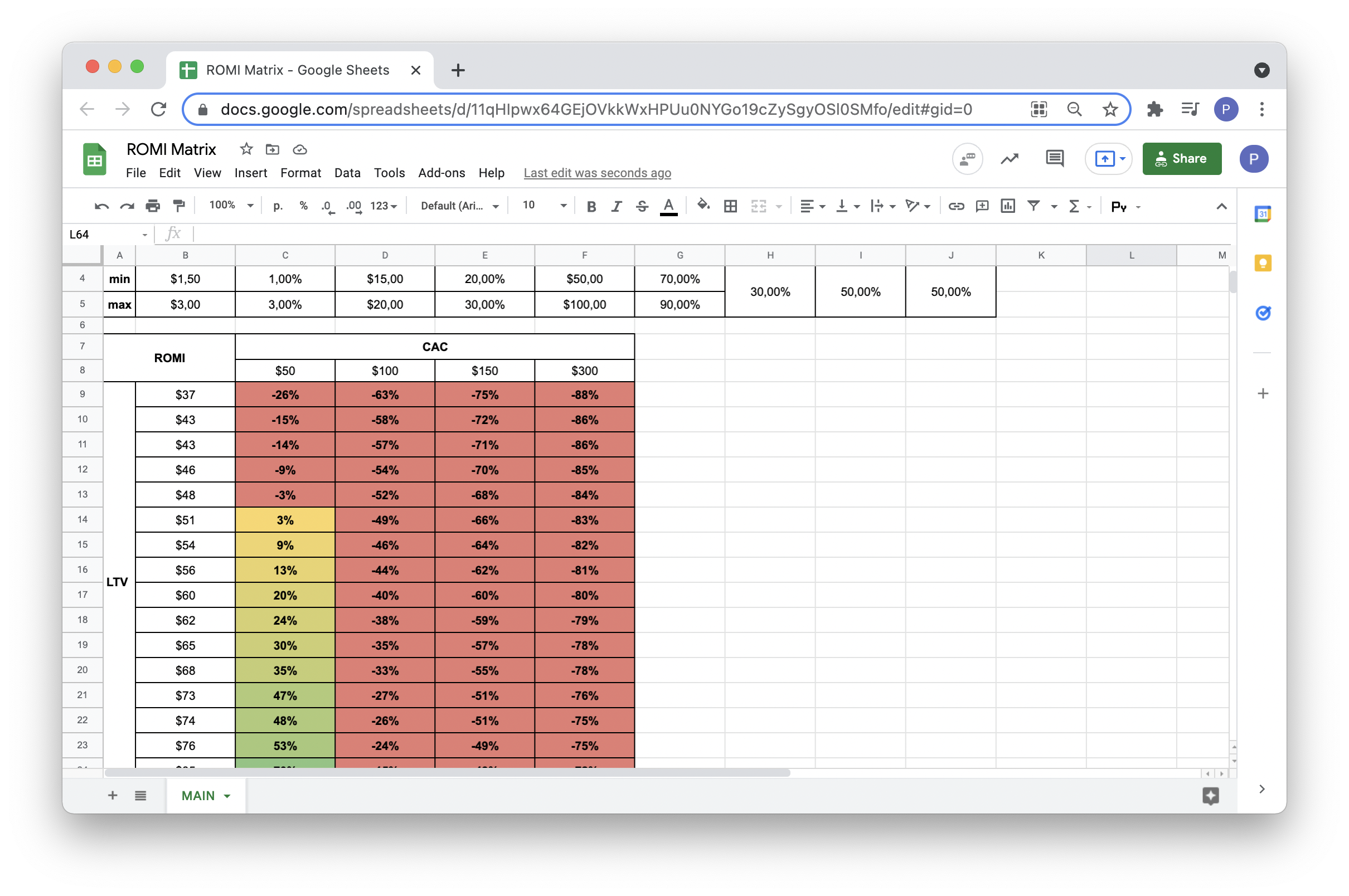

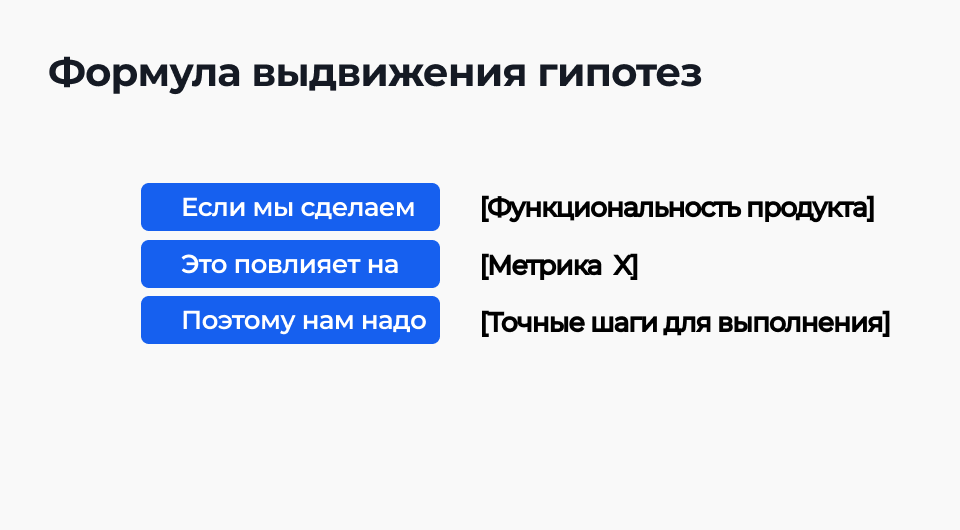

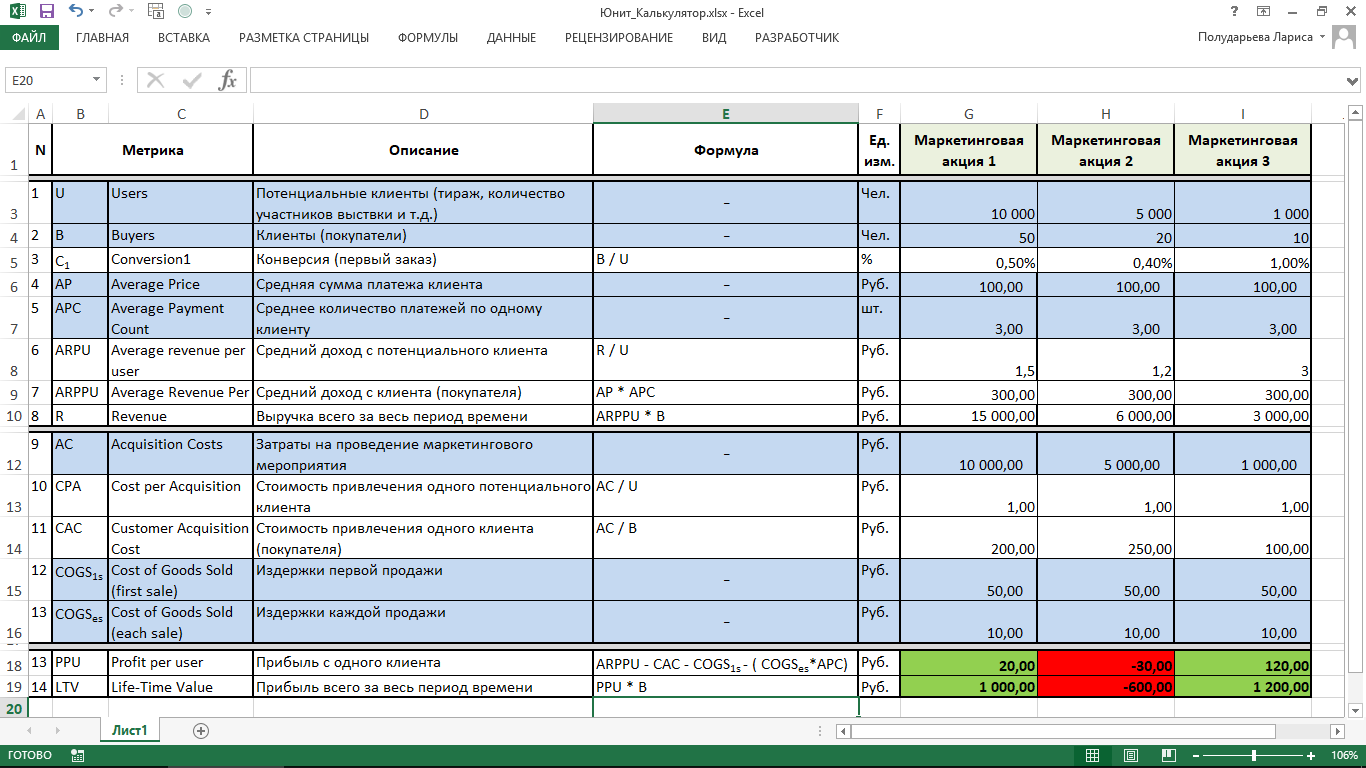

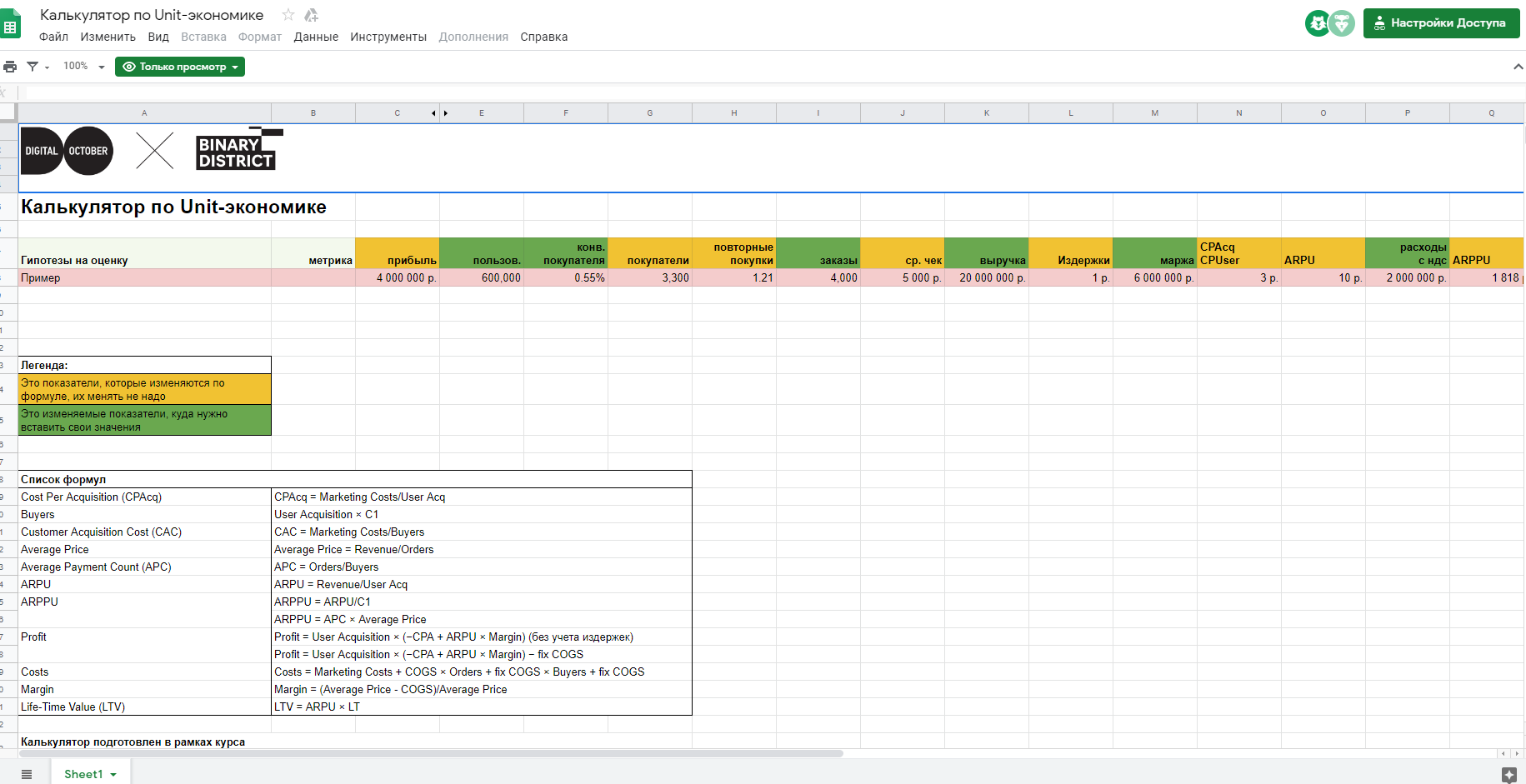

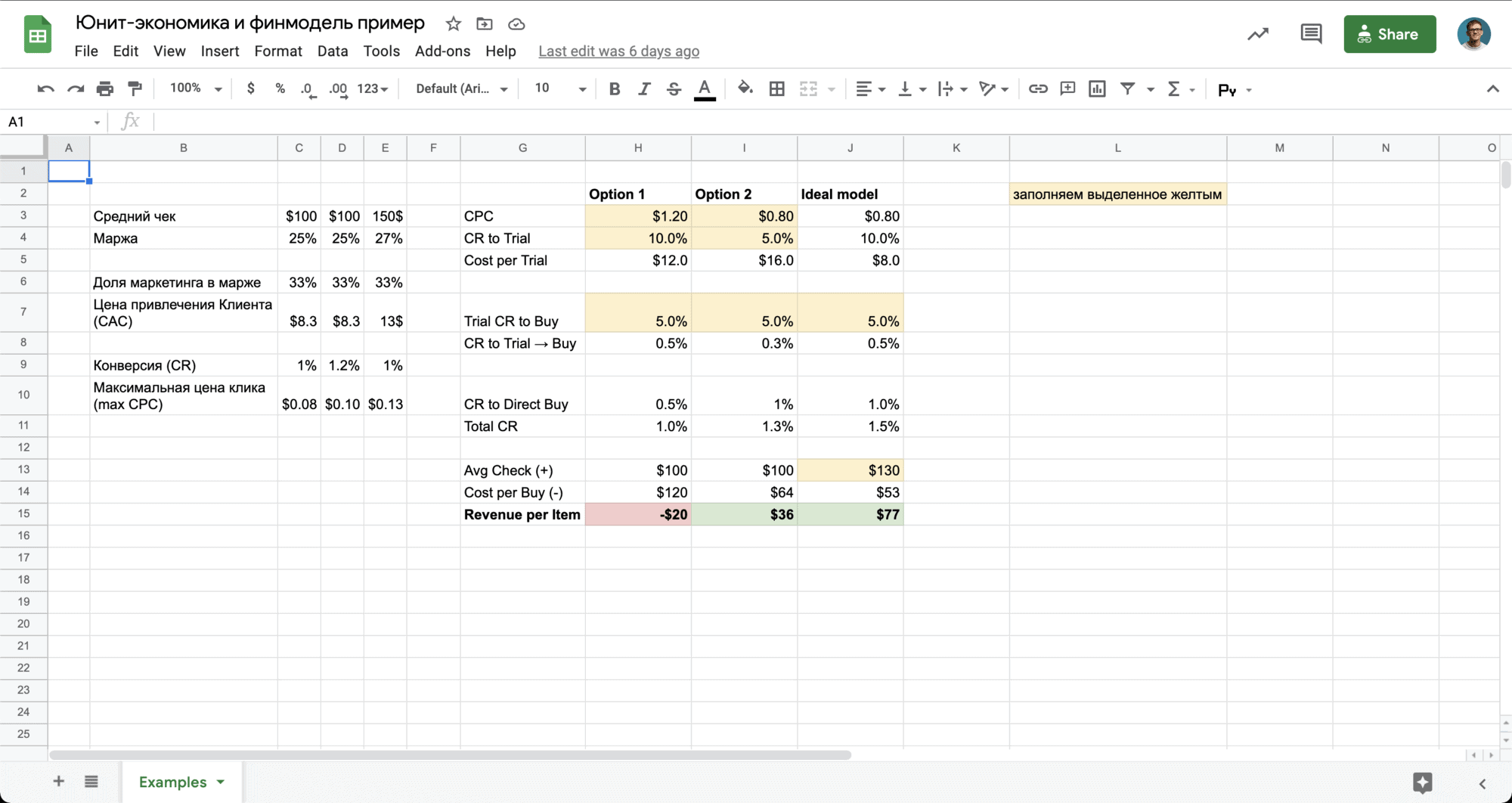

Продвинутые метрики: средний чек и LTV

Выше мы рассмотрели все основные этапы воронки продаж и метрики, на которые стоит обращать внимание для оценки эффективности каждого этапа. Однако чтобы иметь полную картину эффективности работы рекламной кампании, необходимо выделить еще два показателя: средний чек (ARPU) и выручка от клиента (LTV)

Средний чек отражает среднюю стоимость покупки. Он необходим для оценки рентабельности рекламных вложений при дальнейшей работе с показателем LTV:

LTV (Lifetime Value) характеризует прибыль, которую пользователь приносит все то время, пока вы с ним работаете.

Этот показатель крайне важен, потому что каждая повторная конверсия пользователя будет обходиться бизнесу дешевле, чем предыдущая. Следовательно, ценность такого пользователя растет.

Итак, чтобы оценить, работает реклама или нет, недостаточно просто проанализировать количество совершенных пользователями целевых действий. Качественный анализ должен оценивать каждый этап взаимодействия бизнеса с пользователем по отдельным метрикам.

Метрики, которые важны для всех

Консультант раздела: Александр Емельянов, CPO Bioniq

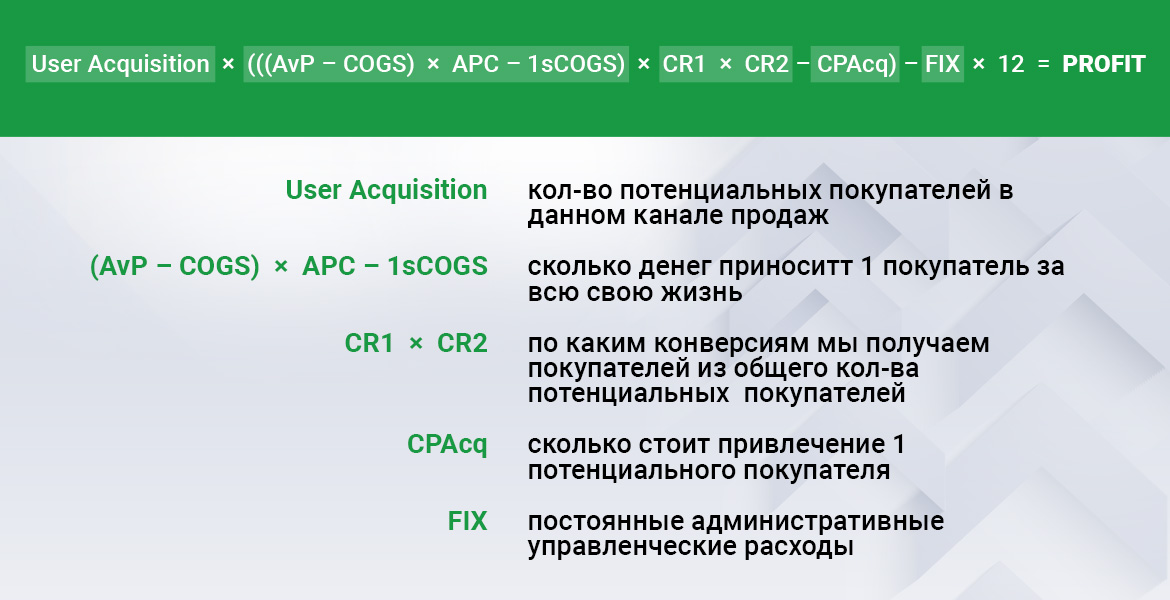

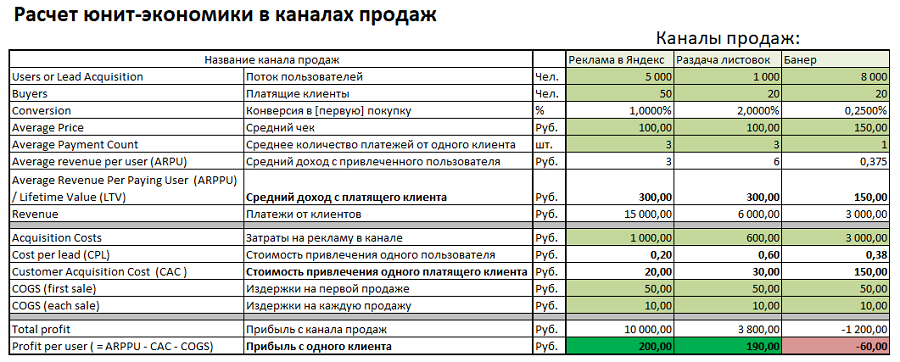

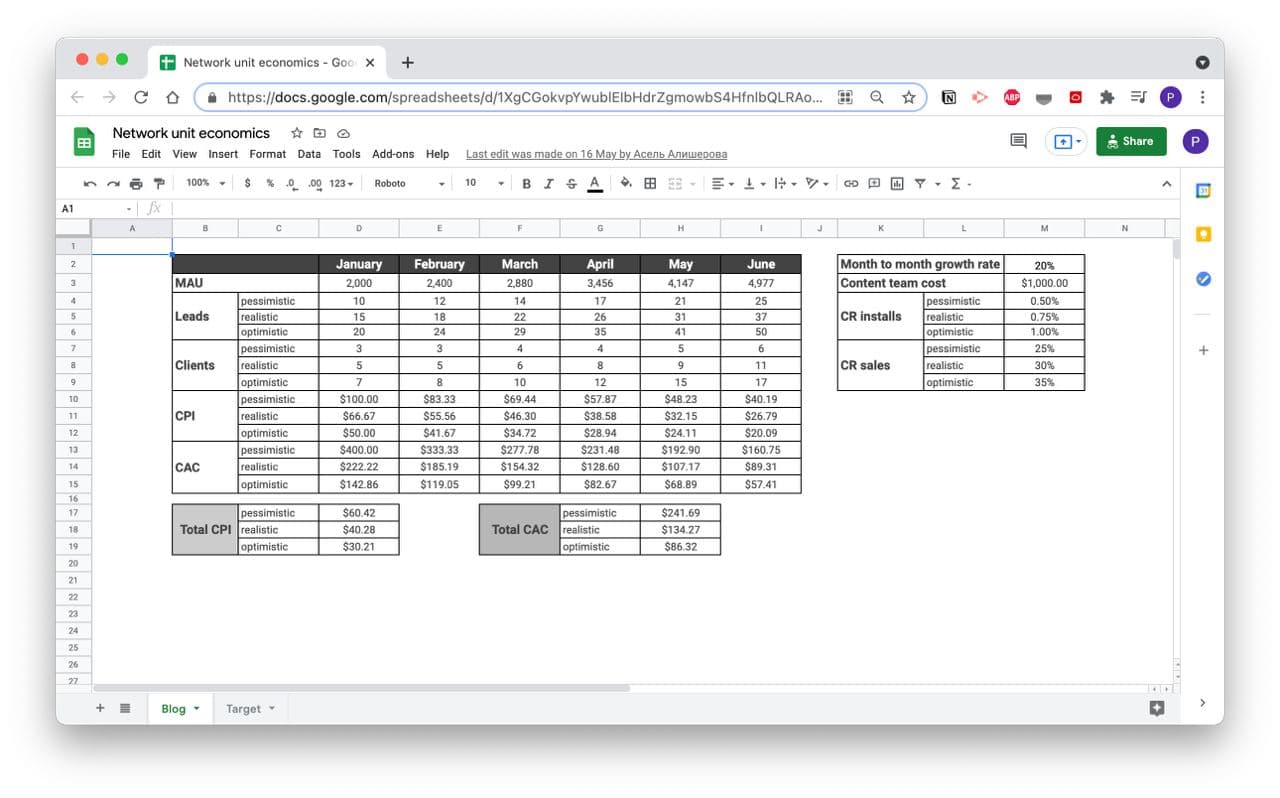

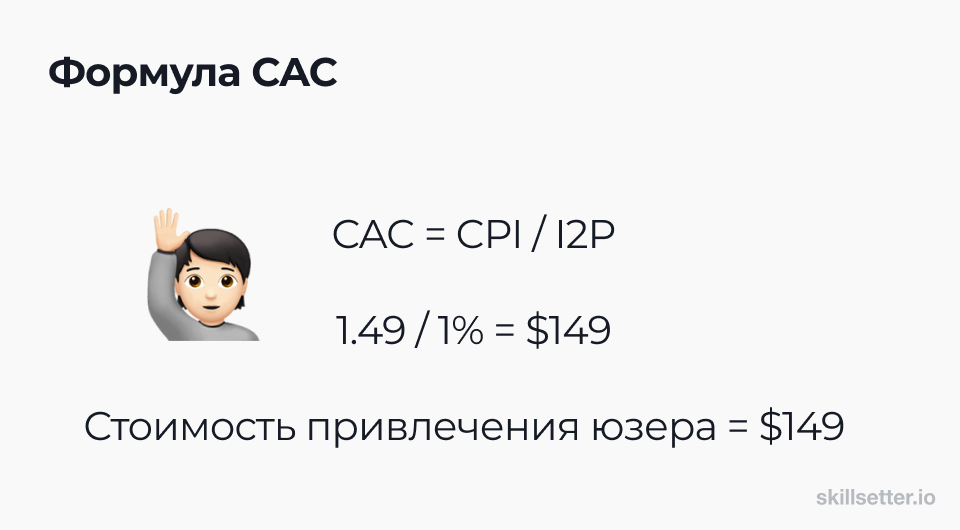

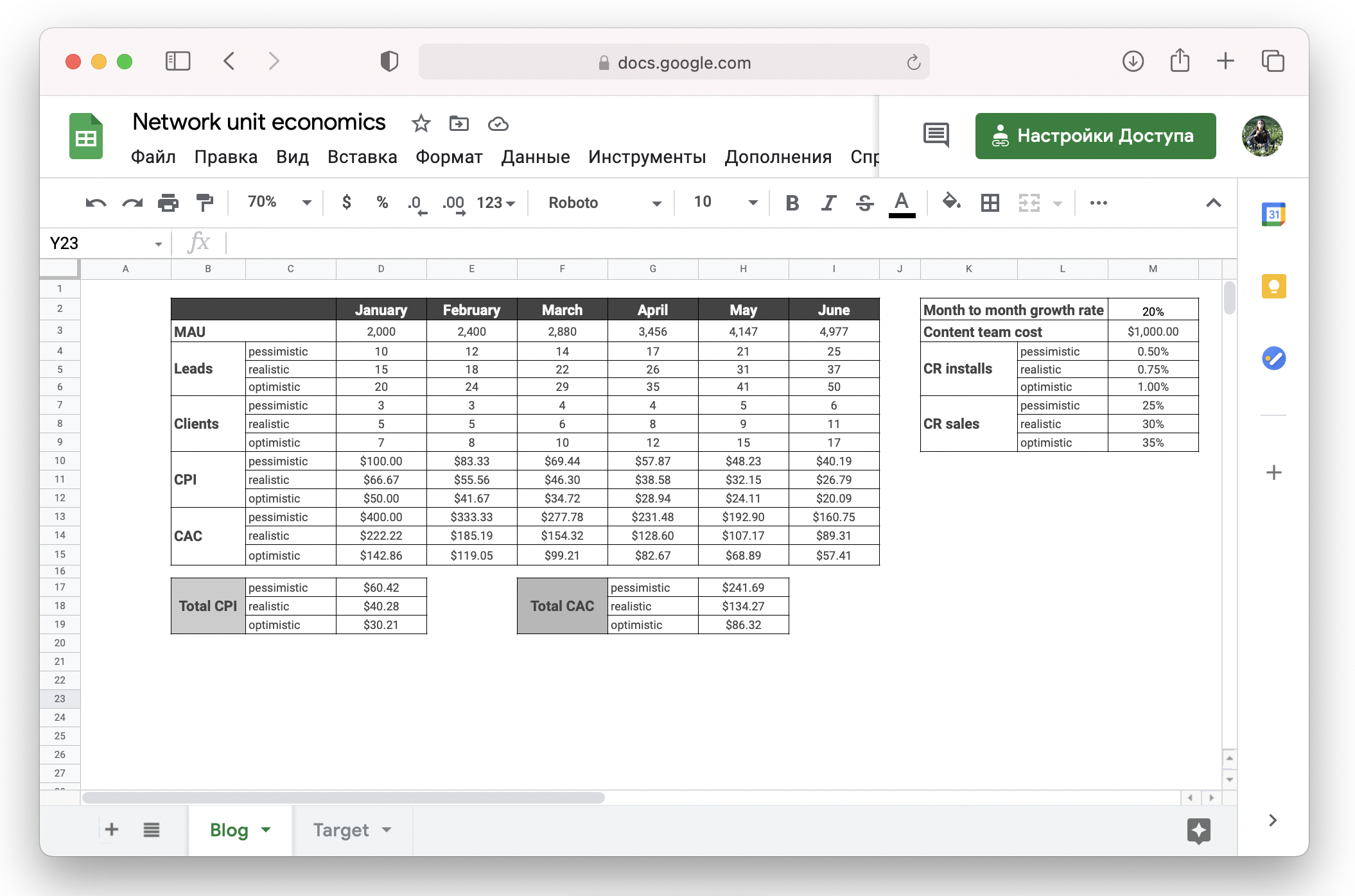

1. Customer Acquisition Cost (CAC) — стоимость привлечения клиента. Показывает, за какую сумму бизнес может привлечь одного пользователя, который будет использовать продукт.

Начинающие предприниматели иногда думают, что достаточно сделать продукт, и бизнес взлетит. На деле пользователей нужно закупать, то есть рекламировать им свой товар, услугу или сервис. В этот момент и возникает CAC, когда в рамках бюджета нужно максимизировать количество привлекаемых юзеров.

Как рассчитать: CAC = сумма потраченного рекламного бюджета на привлечение новых клиентов / количество привлечённых клиентов

2. Retention rateкоэффициент удержания. Метрика показывает, сколько пользователей продолжает использовать продукт через определённый период времени, и напрямую влияет на пожизненную ценность клиента (LTV).

Как рассчитать: Retention rate = количество активных пользователей на конец периода / количество активных пользователей на начало периода * 100%

Пример: пусть из 1000 юзеров, которых привлекла компания, в первый день были активны 500, а на седьмой день — 200. Чтобы найти коэффициент удержания седьмого дня, необходимо разделить 200 на 500 и умножить результат на 100%. Retention rate составит 40%.

3. Churn rate — коэффициент оттока. Метрика, обратная к retention rate, которая показывает отток клиентов.

Обычно кривая churn rate крутая в первый месяц и выравнивается к 4-5 месяцу. Этот момент называется выходом retention rate на плато. В первые месяцы пользователи, которые не увидели ценности в продукте или подписались по ошибке, отписываются чаще всего. После этого бизнес работает с теми клиентами, которых смог удержать. Задача компании — заработать на них столько, чтобы они окупили CAC 100% юзеров своей когорты.

Чтобы снижать churn rate, бизнесу нужно обеспечить клиентам как можно более качественный пользовательский опыт.

Как рассчитать: Churn rate = (1 — количество пользователей на конец периода / количество пользователей на начало периода) * 100%.

Пример: если в марте у вас было 100 платящих пользователей, а в апреле — 70, это означает, что месячный churn rate составил 30%.

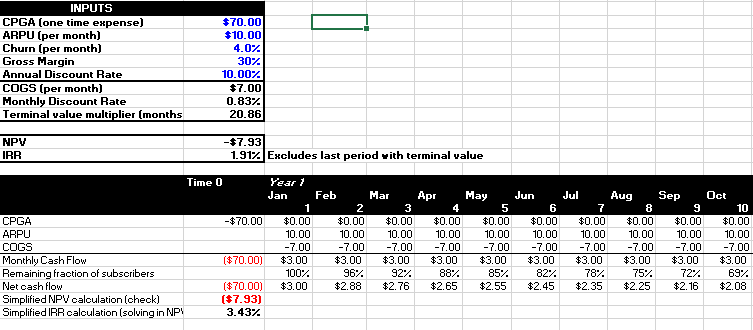

4. Lifetime Value (LTV) — пожизненная ценность клиента. Показывает прибыль, которую клиент приносит за все время использования продукта.

Метрика даёт возможность проанализировать эффективность вложений. CAC должен всегда быть ниже, чем LTV, иначе бизнес будет впустую жечь деньги и не выживет. Например, если компания приводит пользователя за 1000 рублей, тот должен вернуть минимум такую же сумму без учета всех операционных затрат и стоимости самого продукта.

Пример: допустим, в марте бизнес закупил 1000 пользователей с конверсией в платящего подписчика 10%, то есть получил когорту мартовских плательщиков размером в 100 человек. Предположим, что месячный churn rate этой когорты — 30% без выхода на плато.

Построив график retention, можно увидеть, что к следующему марту останется 1% платящих юзеров этой когорты. Перемножив помесячно количество удерживаемых платящих пользователей на сумму платежа и разделив на 100 (когорта на входе), мы получим средний LTV в 330 рублей.

5. Net Promoter Score (NPS) — индекс потребительской лояльности. Показывает, насколько охотно ваши клиенты готовы поделиться впечатлениями от продукта.

Пользователь со средними ожиданиями, получив хорошее впечатление, обязательно поделится мнением в соцсетях или при личном общении с друзьями и в результате приведёт новых клиентов. Если, к примеру, каждый платный юзер приводит ещё одного бесплатного, CAC сокращается в два раза.

С NPS коррелирует метрика Customer’s Referral Value (CRV) — количество денег, заработанных благодаря рекомендациям.

Как рассчитать: Пусть пользователи ответят, насколько по шкале от 0 до 10 они готовы рекомендовать ваш продукт, где 0 — ни за что не готовы, а 10 — обязательно порекомендуют. Ответы выявят три группы клиентов — критиков (от 0 до 6), нейтралов (7-8) и промоутеров (9-10). NPS = общее число промоутеров (%) — общее число критиков (%). Хорошим считается NPS более 50%.

Главные секреты инвестирования

Если вы решили начать инвестировать в долгосрок, придерживайтесь и соблюдайте три основных финансовых правила:

- Регулярность и дисциплина. Каждый месяц старайтесь выделять и вкладывать посильную сумму в финансовые инструменты. Не пытайтесь найти идеальные точки входа. Тогда ваш средний результат на длинном горизонте три-пять лет в любом случае будет сглажен.

- Диверсификация портфеля. Не вкладывайте все деньги в какой-то один конкретный инструмент. Диверсифицируйте и распределяйте риски по странам, покупайте российские и американские акции. По классам финансовых активов, должны быть акции, облигации и драгоценные металлы в пропорциях, которые соответствуют вашим финансовым целям.

- Реинвестирование доходов. Когда вы получаете дивиденды или купоны, продаете активы с прибылью, подумайте о том, что если вы долгосрочный инвестор, то вам нужно задействовать правило сложного процента. Это главный принцип инвестирования. Вы работаете на свое будущее, поэтому все что вы заработали необходимо снова вкладывать, чтобы деньги работали.

Если будете соблюдать эти простые правила, то ваш денежный ком будет расти и через 10 лет вы будете приятно удивлены!

Шаг 2. Пополнение брокерского счёта

Пополнить брокерский счёт можно двумя способами:

- Наличными (необходимо ехать в банк брокера);

- Межбанковским переводом (удалённый перевод);

Рассмотрим немного подробнее второй вариант с межбанковским переводом на брокерский счёт.

Брокер предоставит доступ к торговым терминалам, после чего можно совершать торговые операции.

Торговый терминал — это программа для проведения торговых операций. В ней можно посмотреть текущие биржевые котировки, объёмы торгов, стакан заявок, просматривать текущий портфель ценных бумаг.

Также в приложении есть удобная возможность просмотреть текущий график торгов:

И биржевой стакан:

Подробную инструкцию по торговле на бирже со скриншотам можно найти в статьях:

Виды инвестиций

Рассмотрим подробнее, какие основные виды инвестиций существуют на рынке.

По объекту вложений

По объекту инвестирования выделяют:

- Реальные инвестиции. Представляют собой покупку реального капитала: земли, недвижимости, производственных мощностей.

- Венчурные инвестиции. Это инвестиции в компании, находящиеся на ранних стадиях своего развития. Такие компании ещё называются стартапами.

- Спекулятивные инвестиции. К ним можно отнести покупку иностранной валюты, краткосрочных ценных бумаг (до одного года), производных финансовых инструментов (фьючерсов, опционов).

- Портфельные (финансовые) инвестиции. Это краткосрочное или долгосрочное вложение капитала в ценные бумаги предприятий, драгоценные металлы, валюту.

- Интеллектуальные инвестиции. Представляют собой инвестиции в самообразование, новые технологии и патенты.

Каждый из вышеперечисленных объектов инвестиций имеет свои особенности и требует разного подхода.

По срокам

В зависимости от срока, инвестиции бывают:

- Краткосрочными. До 1 года. Наиболее подходящие объекты инвестиций: банковский вклад, иностранная валюта, ценные бумаги (акции, фьючерс, опцион).

- Среднесрочными. От 1 до 5 лет. К ним относят акции, облигации и банковские депозиты.

- Долгосрочными. Более 5 лет. Чаще всего на такой большой срок капитал инвестируют в недвижимость, производство и ценные бумаги ради получения дивидендов.

На практике начинающие инвесторы склонны выбирать первый вариант вложения, так как желают быстро вернуть инвестированные средства и получить прибыль.

По степени риска

В первую очередь инвестиции направлены на получение прибыли. При этом различные способы инвестирования обеспечивают разные гарантии получения дохода. Но во всех случаях всегда существует риск того, что вместо прибыли инвестор получит убыток.

По степени риска инвестиции классифицируются на:

- Консервативные. Уровень риска низкий.

- Умеренные. Средний уровень риска.

- Агрессивные. Инвестиции с высоким риском.

Существует экономическое правило, которое необходимо принять каждому начинающему инвестору: чем выше потенциальная доходность, тем больше риск инвестиций. По форме собственности

По форме собственности

По форме собственности инвестиции могут быть:

- Частными. Инвестируемый капитал принадлежит физическим или юридическим лицам без участия правительства.

- Государственными. Инвестированием занимаются государственные органы и компании.

- Смешанными. Подразумевается объединение капиталов юридических и физических лиц, государственных отечественных и зарубежных компаний, инвестиционных фондов.

- Иностранными. Другими словами, это вложение иностранного капитала в отечественную экономику.

Как правило, разнообразие инвестиций по форме собственности возможно только в странах со смешанной или рыночной экономикой.

Секреты долгосрочного инвестирования

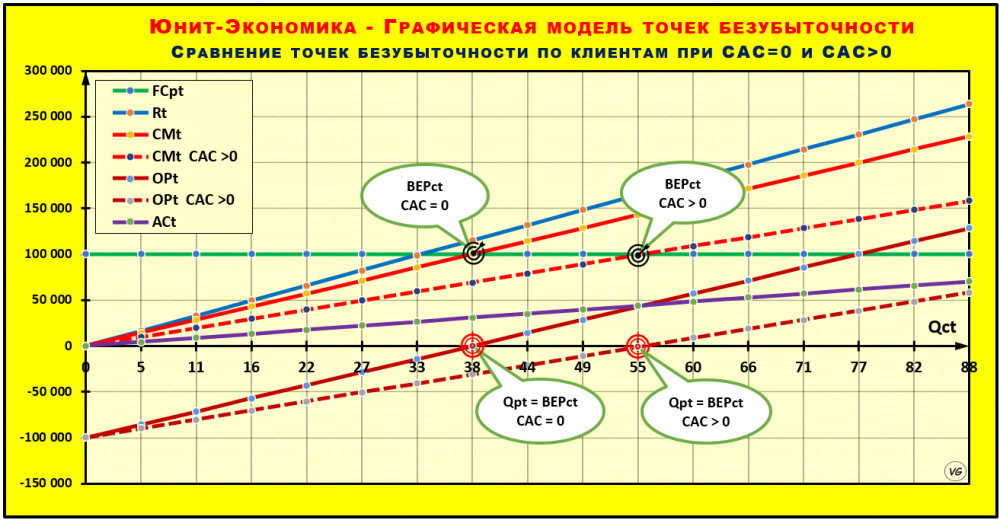

5.1. Эффект сложного процента

Главным секретом долгосрочного инвестирования является аккумулирующий эффект сложного процента. Проще говоря: за счёт реинвестирования процентов происходит экспоненциальный рост баланса.

Сложные проценты в инвестировании — это начисление процентов на накоплённую ранее прибыль. Таким образом инвестор начинает зарабатывать очень быстро. Особенно это заметно на длительных горизонтах от 10 лет.

На нашем сайте можно посмотреть как будет расти баланс, при различной стартовой сумме, доходности и ежемесячном пополнение: инвестиционный калькулятор. Это бесплатный сервис.

5.2. Регулярное откладывание средств

Регулярное откладывание денег в ценные бумаги приведёт любого человека к богатству. Пусть даже инвестированные деньги будут представлять скромные суммы, но главное это делать регулярно.

Например, есть реальная история, когда инвестор откладывал с 2007 года ежемесячно по 3000 рублей в лучшие дивидендные акции российских компаний. На момент 2021 года его портфель уже составляет 6,9 млн рублей. Из этих денег он вложил свои лишь 500 тыс. рублей, остальные 6,4 млн рублей это его прибыль за счёт сложного процента.

И вы тоже так можете. Начинайте инвестировать как можно раньше. Тогда плодов от активов будет больше, а воспользоваться ими можно будет ещё до наступления старости.

При этом не важно на какой стадии находится рынок: эйфория, рост, паника. Просто откладывайте равномерными порциями деньги в хорошие акции

Основные направления инвестиций

Твёрдо решивший не держать свой капитал просто так человек (а если он так решил, значить он становится на путь инвестора), далее переходит к выбору направления инвестирования, то есть, простыми словами, инвестор решает куда вложить деньги. Вариантов огромное количество, везде есть свои тонкости, нюансы, сильные и слабые стороны.

Простые варианты

Рассмотрим сначала те виды, которые доступны любому желающему, не требуют особых познаний и которые могут выбрать, скажем, даже пенсионеры:

- Валюта, драгоценные металлы. Здесь всё очень просто. Рубль имеет свойство обесцениваться, это заметили, наверное, все. Поэтому, покупая евро и доллары, всегда можно через некоторое время получить прибыль. Раньше это назвали бы спекуляцией. Если речь не идёт о сотнях тысяч рублей, то и со стороны налоговой службы не будет никаких вопросов. Потихоньку покупать и складывать валюту можно совершенно не привлекая внимания. Чуть сложнее с инвестициями в драгоценные металлы – они продаются в виде слитков с сопутствующим сертификатом. В данный момент прорабатывается инициатива с освобождением от уплаты НДС при операциях с драгметаллами, что должно значительно облегчить жизнь подобным инвесторам-спекулянтам.

- Ценные бумаги. Тоже не очень сложно, самым трудным этапом можно назвать регистрацию у брокера (достаточно быстро, просто и удобно это можно сделать в Тинькофф Инвестиции). После этого выбирается наиболее интересная и перспективная бумага, после чего она покупается на необходимую сумму. Вообще, инвестиции на фондовом рынке – большая отдельная тема, поэтому просто скажем, что можно покупать разные акции и государственные облигации. Хороший консервативный вид инвестирования, подойдёт тем инвесторам, кто хочет спокойно получать небольшую прибыль.

- Инвестирование в жильё и недвижимость. Проще говоря, купить и сдавать в аренду. Появляется налоговая нагрузка, но при некоторых условиях можно её обойти. Отдельно стоит отметить такой вариант – человек делает первый взнос по ипотеке, а квартиру сдаёт. Деньги, которые он получает от аренды, направляются на погашение ежемесячных платежей. Такой тип инвестиции даёт постоянный результат, но очевидным он становится после того, как вся ипотека выплачена. Чем больше денег есть изначально, тем быстрее такой процесс может двигаться. Затем берётся вторая квартира (или коммерческая недвижимость, помещение), так же выплачивается, потом третья и так далее.

Варианты посложнее

На этом простые схемы заканчиваются. Дальше у нас идут варианты, которые потребуют от любого инвестора некоторых знаний, внимания, поиска информации. Это не значит, что они не подходят широким слоям населения, просто субъективно будет немного сложнее. Трудно представить себе пенсионера, изучающего и оценивающего потенциал ICO новой криптовалюты. Однако, бывает всякое.

- Бизнес-проекты. Это может быть открытие забегаловки с шавермой, а может быть небольшая торговая точка. Многие, наверное, задавались вопросом – а почему народ заходит в небольшие продуктовые магазинчики вместо того, чтобы пойти в какой-нибудь сетевой? Ответить сложно, у всех свои причины. Среди популярных направлений для начинающих инвесторов также можно выделить автомастерские, автомойки, продуктовые точки и ещё множество разных вариантов. Они привлекательны тем, что не нужно быть мастером в маркетинге, простая вывеска нередко бывает лучшей рекламой. Если смотреть именно как на инвестицию, то проще всего войти долей средств в чей-либо проект, то есть по сути ничего не делать для развития дела, только вкладывать и получать свою долю прибыли.

- Уже упомянутые ранее ICO, интернет-проекты и прочая высокорискованная отрасль. Основная сложность заключается в сборе информации, которую ещё нужно проверить на достоверность. Вместе с этим, первые успевшие вложиться в подобные проекты обычно получают огромную прибыль (в процентном отношении к вложенной сумме). Такой вид инвестирования привлекателен тем, что опытный инвестор может распределить некоторую сумму денег между разными наиболее перспективными проектами, какой-нибудь точно даст хороший результат. Здесь максимально проявляется линейная зависимость между риском и потенциальной доходностью. От консервативного до агрессивного, вариантов масса.

Что мы имеем в конечном счёте – возможность получать 3-5% годовых при инвестировании в банковские депозиты с одной стороны параметра риска, до тысяч процентов возможного дохода в год с другой стороны параметра риска. А между ними находится множество вариантов, из которых выбирается приемлемый. Как показывает практика – сложно решиться, а вот выбрать уже значительно проще.

Как начать инвестировать

Перед тем, как начать инвестировать деньги, вы должны определиться с тем, что вам больше нравится, и с начальным капиталом. Ведь, согласитесь, у каждого свои предпочтения и возможности. Вы можете начать с инвестиций в один ПАММ-счет или ПАММ-фонд или же сразу составить свой личный инвестиционный портфель, инвестировав в 30 ПАММ-счетов, ПАММ-фонды или бинарные опционы…

Для того, чтобы инвестировать в ПАММ-счета, я советую использовать брокера Альпари. После регистрации вам нужно будет пополнить счет любым удобным способом (WebMoney, VISA, MasterCard, ИнтерКасса… всего около 30 способов) и выбрать ПАММ-счет, на странице которого нажать кнопку ИНВЕСТИРОВАТЬ. Остается только указать сумму инвестиций, которая будет списана с вашего счета у брокера.

Также здесь есть Fix-Contracts, интерфейс и функционал очень удобный, плюс большое количество активов.

После регистрации вы можете пополнить свой счет и сразу приступать к инвестициям. Выводить прибыль вы можете хоть каждый день. От момента заявки на вывод до получения денег на свои реквизиты проходит 1-4 дня.

P.S.

Как видите, начать инвестировать может каждый,

и много для этого не надо. Но даже это «не много» можно приумножить в сотни раз за относительно короткое время. Начинайте инвестировать, НЕ дожидаясь безысходности, создавайте пассивный доход и улучшайте свой уровень жизни!

Помните, что инвестиции сопряжены с рисками, поэтому инвестируйте в разные места. Если где-то не получится, то другие инвестиции покроют убытки и принесут прибыль.

Инвестиционным портфелем приятнее хвастаться, чем телефоном или сигаретами!

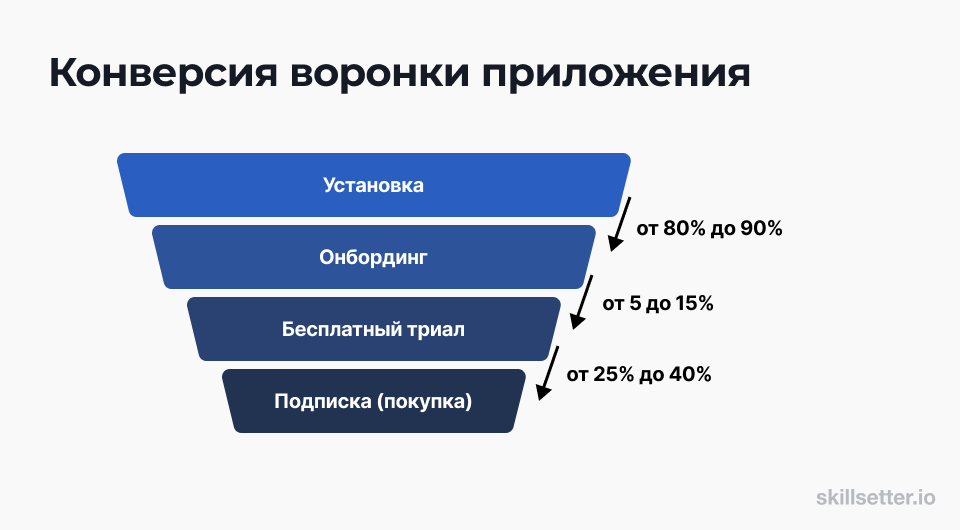

Верхний этап воронки: CTR и СРС

CTR (Сlick-through rate) — показатель, который показывает, сколько пользователей после просмотра рекламного сообщения перешло на сайт. Рассчитывается, как соотношение количества кликов к количеству показов.

Этот показатель зачастую зря недооценивают. Низкий CTR может указать на ряд ключевых моментов, которые можно доработать в последующих кампаниях:

аудитория сайта не заинтересована в предлагаемом продукте или услуге;

креатив «сливается» с контентом сайта или не привлекает внимание пользователей;

предложение не конкурентно или не сезонно.

Таким образом, CTR показывает, насколько рекламное сообщение здесь и сейчас было интересно пользователям.

На этом же этапе немаловажен и показатель СРС — средняя цена клика. Он показывает, сколько в среднем стоило рекламодателю привлечение одного пользователя на сайт.

Размер СРС зависит от различных факторов:

- отрасль, в которой работает рекламодатель;

- конкуренция в тематике;

- сезонность;

- количество аудитории на площадке.

Шаг 3 — Найти грамотного наставника

Грамотный наставник, это не тот человек, который работает в одном проекте и случайно оказался в прибыли. Грамотный наставник — это тот, у кого есть портфель проектов. Такой человек тебе всегда расскажет о любом из проектов и многому тебя научит. Как правило, у таких людей есть свой собственный блог и канал на ютубе со скринами собственных вкладов и выплат.

Зарегистрировавшись по его реферальным ссылкам, ты становишься частью его команды. И это обычно на всю жизнь

В таком случае ты можешь рассчитывать на искренность и внимание со стороны своего реферера, ибо твой хлеб — это и его хлеб тоже. И обманывать тебя ему будет крайне не выгодно

Любой инвестиционный проект не вечен. И ты и твой наставник будете периодически искать замену соскамившимся проектам. И львиная доля этой работы будет выполняться выше — твоими вышестоящими партнерами. Ты будешь получать уже готовые варианты для замены, и тебе останется только принять решение.

Как видишь, тут обратная выгода. А что может быть мудрее, чем — когда всем выгодно? Согласен?

Поэтому, я настоятельно рекомендую тщательно выбирать наставника и становиться его партнером по рефералке. Если ты уже зарегистрирован под кем попало, то оставь все как есть. Но для вступления в новые проекты обязательно найди грамотного человека.

Как стать инвестором?

Каждый из нас видел рекламу в интернете или же где-нибудь ещё, которая призывает начать торговать на форекс, и заработать буквально после 2-3 сделок. Такие обещания очень далеки от реальности, для того, чтобы зарабатывать на разнице курсов, нужно долго учиться, много знать и быть дисциплинированным человеком.

В случае же с инвестированием всё гораздо проще. Есть множество готовых решений, о которых мы поговорим позже.

Изначально для того чтобы стать инвестором потребуется следующее:

- Желание получать доход от своих вложений. То есть необходимо принять тот факт, что просто лежащие в тумбочке деньги не приносят никакой финансовой пользы. Это может показаться странным, но множество людей действительно чувствует себя намного спокойнее, имея такой вид сбережений. Как бы всегда под рукой, дома надёжнее и так далее. Но это скорее финансовая подушка безопасности. Инвестор — это человек, который должен выделять на такую подушку определенную часть своего капитала, а остальное пускать в работу.

- Наличие свободных средств. Это должны быть деньги, которые не потребуются в ближайшем будущем. Суть инвестирования, как мы уже говорили, в том, чтобы деньги работали. Никто не говорит, что уже через неделю будет доход. Иногда могут пройти годы, в зависимости от того, как и куда инвестируем. Поэтому сюда же можно добавить наличие терпения и стабильного финансового положения у потенциального инвестора.

- Инвестиционный план. Перед тем как куда-то инвестировать, нужно понимать, на что можно рассчитывать, в какие сроки и оценивать дальнейшие перспективы. Стратегию инвестор должен продумывать заранее, а не по ходу дела, иначе впоследствии могут возникнуть простои. Инвестирование предполагает доход, поэтому разумно сделать его максимально большим и в то же время непрерывным.

Казалось бы, описанное выше и так вполне логично, как без этого. Но по какой-то необъяснимой причине многие вкладывают деньги совершенно не задумываясь о том, что будут делать дальше. Чтобы избежать таких ситуаций, будущий инвестор должен хорошо всё спланировать, при чём это относится к любой стадии – если есть деньги, то куда вкладываться, а если их нет, то откуда взять и куда инвестировать.

Шаг третий Внесение средств насчет

Тут все просто, многие брокеры дают возможность пополнить счет онлайн, через приложение или личный кабинет клиента. В большинстве случаев мы сможем пополнить его с любой банковской карты без процентов, но не исключено, что выбранный нами брокер попросит открыть счет в его банке.

В этом этапе не столько важен процесс пополнения счета, он прост до безобразия

Важно, рассчитать и принять решение, какую сумму и как часто мы будем инвестировать

Как отмечено выше, инвестирование это игра в долгую, это история не про завтра или на следующей недели, эта история на годы, а в идеале до конца жизни. Ключевым моментом для успеха инвестирования является постоянство, которое впоследствии запускает эффект сложных процентов.

Что такое стартап?

В Сети можно найти кучу определений термина Start-Up. Если их обобщить и упростить, то получится примерно следующее. Стартап – это молодая компания на ранней стадии развития. Но не любая, а только та, чья деятельность основана на новых технологиях, инновациях или свежих идеях.

Когда говорят о стартапах в России и в Украине, чаще всего, подразумевают интернет-проекты с «изюминкой». Но вообще-то термин Start Up применяют к компаниям в любой сфере деятельности.

Признаки startup’а:

- Необычная и интересная бизнес-идея

- Ориентация на новый продукт

- Недостаток финансирования для воплощения идеи в жизнь

- Молодая команда, работающая «за идею»

Для того чтобы инвестирование в стартапы проходило с меньшим риском, давайте разберем какие этапы проходит каждая компания.

Какие бывают стратегии в инвестировании и что выбрать новичку

Инвестиционная стратегия представляет собой план распределения капитала инвестора между различными биржевыми инструментами с целью получения прибыли.

Выбор стратегии инвестирования имеет определяющее значение. От неё зависит риск и доходность инвестиционного портфеля. Среди наиболее популярных стратегий выделяют:

- Консервативную. Отличается низкой доходностью, так как деньги вкладываются в такие надёжные инструменты, как ОФЗ, драгоценные металлы, ПИФы акций голубых фишек, облигации с низким уровнем риска. Средняя доходность консервативной стратегии колеблется от 5 до 12% годовых.

- Умеренную. Умеренная стратегия инвестирования предполагает получение доходности до 25% в год. При такой стратегии инвесторы по-прежнему вкладывают капитал в надёжные активы, но уже со средним уровнем риска. Например, в высокодоходные ETF-фонды или в акции крупнейших предприятий, но при этом не входящих в список голубых фишек.

- Агрессивную. Отличается самым высоким уровнем доходности по сравнению с остальными двумя стратегиями. При использовании агрессивного подхода к инвестированию нередко доходность может превышать 50% годовых. Как правило, добиться подобной доходности помогают инвестиции в стартапы, в недооценённые ценные бумаги мелких предприятий или покупка сложных производных инструментов (фьючерсы, опционы).

Так как начинающий инвестор не имеет опыта при работе с ценными бумагами, наиболее подходящая для него стратегия — это консервативный вариант инвестирования.

Важно! Ни одна стратегия не гарантирует получения желаемого дохода. Не забывайте о том, что стоимость ценных бумаг может не только расти, но и снижаться.

Популярные вопросы

Где пройти обучение по инвестициям?

Чтобы научиться грамотно инвестировать, можно пройти специализированные курсы от ведущих брокеров России или прочитать книги по инвестированию.

Какую книгу почитать начинающему инвестору?

Начинающим инвесторам больше всего подойдут книги Роберта Кийосаки «Богатый папа, бедный папа» и Бенджамина Грэхема «Разумный инвестор».

Можно ли инвестировать до 18 лет?

Можно, но с определёнными ограничениями. По российскому законодательству ребёнок до 18 лет может совершать экономические инвестиции только с письменного согласия законного представителя.

Сколько можно заработать на инвестициях?

Доход от инвестирования состоит из множества факторов. При этом нет гарантий, что вы будете в плюсе. Годовая прибыль может составить как +10%, так и – 20%.

Закрыть