Нужна ли после «в том числе» запятая: правило

В «Академическом справочнике», параграф 84, читаем: «…Присоединительные члены предложения … выделяются запятыми». Здесь часто делают такую ошибку: понимая это словосочетание как самостоятельный присоединительный оборот, ставят две запятые с двух сторон. Таким образом «в том числе» выделяется запятыми как присоединительный член предложения, будучи на самом деле союзом.

Ошибка в том, что вторую запятую после этого союза ставят слишком рано. Ее следует ставить после присоединенной информации. Союз как бы делает анонс: сейчас будет информация. Следом идут эти сведения. И после них нужна запятая.

Порядок налогообложения пенсионных выплат из ЕНПФ

Пенсионные выплаты из ЕНПФ — доход, который облагается налогом. В соответствии с Налоговым кодексом вкладчик платит 10% от суммы поступления. Налог удерживают от всей суммы за счёт обязательных, профессиональных или добровольных взносов.

Удержание из единовременных пенсионных выплат производится в бюджет РК согласно 2 статьи 351-1 Налогового кодекса одним из способов:

-

единовременно — средства переводятся уполномоченному оператору;

-

каждый месяц одинаковыми одинаковыми суммами, но не более 16 лет при выходе на пенсию.

Сумму, доступную к снятию, можно посчитать по простой формуле: накопления вкладчика на ИПС минус порог минимальной достаточности накоплений. Вкладчик увидит разницу, на которую будет насчитан налог. Например, если разница в 5 млн тенге, то нужно умножить на 10% — получается 500 тыс. тенге. От общей разницы отнимают размер налога и получают размер выплаты — 4 500 000 тенге.

Есть другой способ удержания ИПН — с пенсии. Это способ удержания налога с отсрочкой. Если вкладчик получит выплаты этим способом, но захочет поменять место жительство, покинув территорию Казахстана, налог будет снят с пенсии. В случае смерти вкладчика ИПН платят наследники.

Индекс KASE

Индекс KASE состоит из 7 компаний.

-

АО «Банк ЦентрКредит» — 11,2%.

-

AО «Народный сберегательный банк Казахстана» — 16,5%.

-

АО «Кселл» — 10,8%.

-

АО «KEGOC» — 16%.

-

АО «Национальная атомная компания „Казатомпром“» — 14,5%.

-

АО «Казахтелеком» — 15,9%.

-

АО «КазТрансОйл» — 15,1%.

В презентации фонда Finex на этот индекс указано, что в период до 2019 года у него слабая корреляция с индексом S&P500 (0,132). Учитывая, что примерно все индексы имеют очень тесную связь с американским индексом, этот факт достаточно привлекательный для диверсификации. К сожалению, речь идет о годовом периоде с осени 2018 по осень 2019. За более длинный период связь несколько выше (около 0,85), но это все равно ниже чем у индекса Мосбиржи (около 0,95).

Перейдем к экспресс-обзору компаний.

АО «Национальная атомная компания „Казатомпром»»

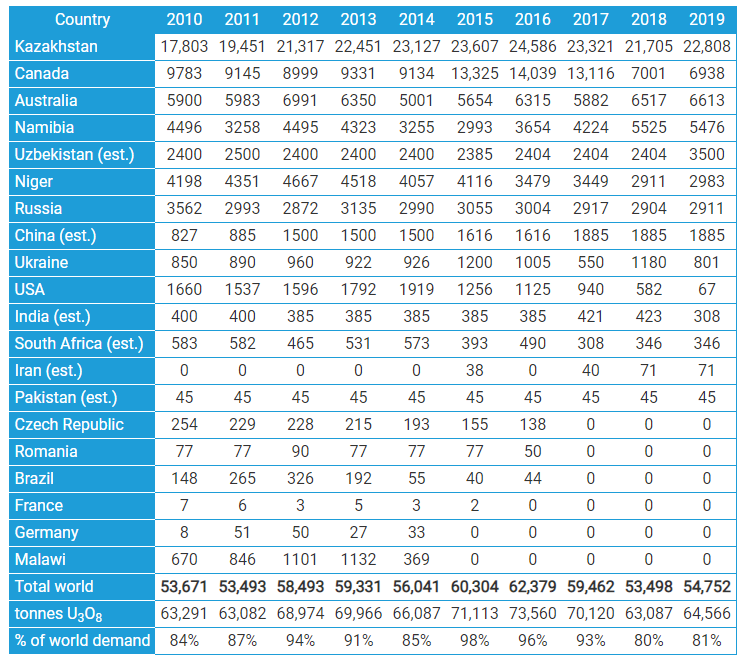

Начнем, пожалуй, с самого ценного, на мой взгляд, актива. «Казатомпром» — крупнейший в мире производитель природного урана. Казахстан одна из крупнейших стран по запасам (15%). На «Казатомпром» приходится 22% мирового производства.

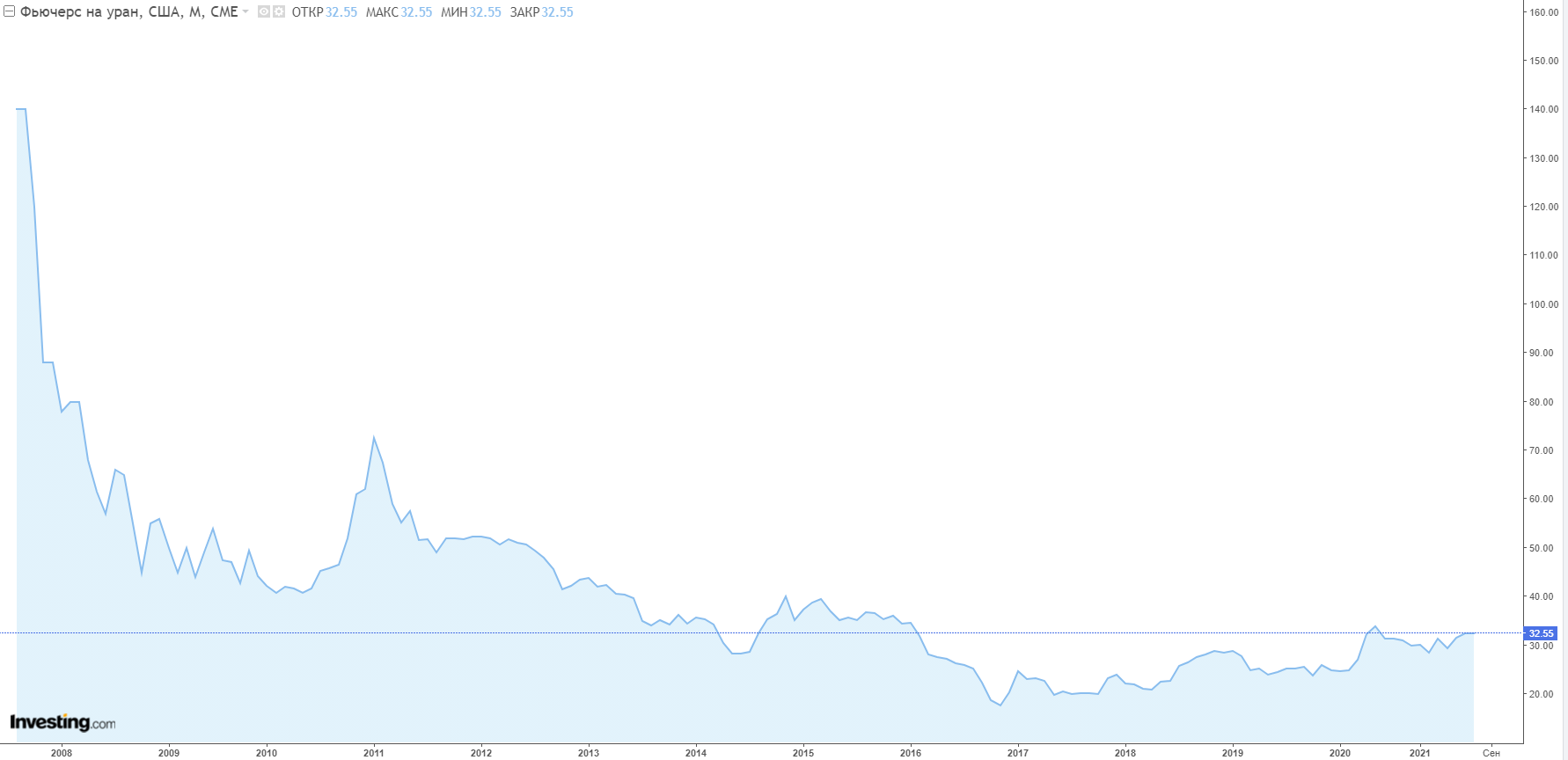

После Фукусимы спрос значительно снизился, так как некоторые страны испугались и остановили реакторы. В Японии только 9 из 54 реакторов начали работу. Часть спроса на уран покрывается программой разоружения. Высокообогащенный уран (ракеты) перерабатывают в низкообогащенный (топливо для реакторов). Как видно в таблице выше, через пару лет спрос начал расти. В рамках того же по разоружению с США, контракт у России закончился. Ценам до максимумов далеко. IPO прошло в 2018 году, вблизи исторического минимума спотовых цен, думаю, проведи они его в 2009 или 2010 году, когда на рынке был ажиотаж, уран продавался по 120 долларов за фунт — вероятно оценка была бы выше в разы от текущих.

После Фукусимы спрос значительно снизился, так как некоторые страны испугались и остановили реакторы. В Японии только 9 из 54 реакторов начали работу. Часть спроса на уран покрывается программой разоружения. Высокообогащенный уран (ракеты) перерабатывают в низкообогащенный (топливо для реакторов). Как видно в таблице выше, через пару лет спрос начал расти. В рамках того же по разоружению с США, контракт у России закончился. Ценам до максимумов далеко. IPO прошло в 2018 году, вблизи исторического минимума спотовых цен, думаю, проведи они его в 2009 или 2010 году, когда на рынке был ажиотаж, уран продавался по 120 долларов за фунт — вероятно оценка была бы выше в разы от текущих.

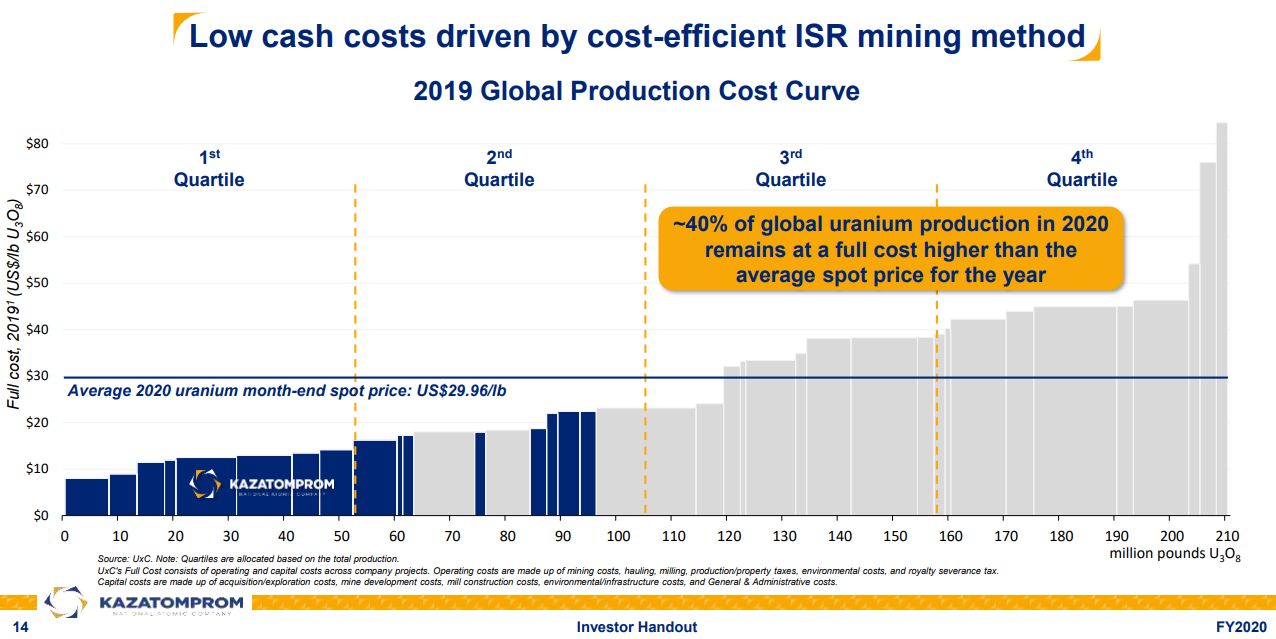

В пользу роста цен еще говорит то, что у многих производителей себестоимость производства выше.

Капитализация компании составляет 6,9 млрд долларов, долга почти нет (11 млн долларов).

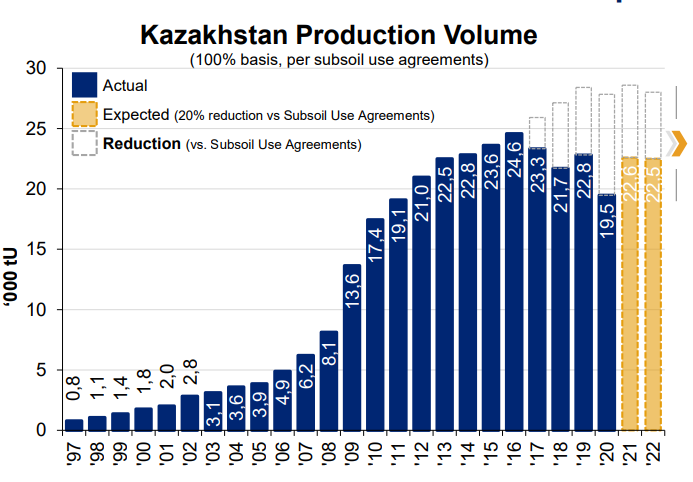

С коронавирусом потеряли 14,5% производства, обещают восстановить в этом году. Кроме этого компания намерено снизила производство, чтобы дождаться более высоких цен на рынке. Также поступил основной конкурент — канадская Cameco.

Прогноз выручки на 2021 год 640 млрд тенге (1,5 млрд долларов), то есть при сохранении рентабельности можно предполагать прибыль около 600 млн долларов. P/E = 10. Вероятно, уже дороговато, дивидендная доходность составляет около 5%.

Дороговато, потому что год назад можно было купить акцию за 14 долларов, сегодня уже 26,75 долларов (+91%). Основные драйверы роста, пожалуй, лежат в дальнейшем росте цен.

AО «Народный сберегательный банк Казахстана»

Следующая компания — Народный сберегательный банк Казахстана, своего рода казахстанский Сбербанк. Компания принадлежит зятю и дочери бывшего президента. Доля рынка соответствует доле Сбербанка в России.

ROE 24%.

Капитализация 4,4 млрд долларов, собственный капитал 3,7 млрд долларов.

P/BV = 1,19.

Чистая прибыль LTM = 860 млн долларов, P/E=5. В 2021 году вероятно будет больше прибыли, так как в LTM есть плохой 2-ой квартал 2020 г. За 2020 год банк выплатил 18 тенге на акцию, что к текущей цене составляет 11% дивидендной доходности, цена выросла в этом году на 50%.

С такими параметрами интересная компания, рентабельность собственного капитала значительно выше того же Сбера.

АО «Банк ЦентрКредит»

В отличие от основного банка в стране, котировки «ЦентрКредита» находятся на уровне 2019 года.

Дивиденды на обыкновенные акции банк не выплачивает, платит только на привилегированные.

Рентабельность собственного капитала низкая, меньше 7%.

Собственный капитал 136 млрд тенге, чистая прибыль 10,1 млрд тенге, капитализация 47 млрд тенге.

P/BV = 0,36.

P/E = 4,7.

В 2020 году банк делал допэмиссию по 300 тенге за акцию (сейчас цена 250 тенге). Дивиденды на обыкновенные акции не платят, рентабельность капитала низкая. Банк с одной стороны дешевый, но на фоне «Халык банка» выглядит значительно хуже, вдобавок меньше его в 5,5 раз по активам.

|

ЦентрКредит |

Халык банк (НСБК) |

|

|

Цена, тенге |

250 |

162 |

|

Капитализация, млн тенге |

46 813 |

1 904 156 |

|

Активы, млн тенге |

1 881 884 |

10 389 630 |

|

Собственный капитал, млн тенге |

132 438 |

1 583 534 |

|

Прибыль, млн тенге |

7 667 |

368 412 |

|

ROE, % |

5,79 |

23,27 |

|

ROA, % |

0,41 |

3,55 |

|

P/BV |

0,35 |

1,20 |

|

P/E |

6,11 |

5,17 |

|

Дивиденд, тенге |

18 |

|

|

Доходность к текущей цене, % |

11,11 |

Большие затраты ведут к истощению

Хотя трансферты из Национального фонда начали поступать ещё в 2008 году, лишь в 2015-м «мягкая подушка» страны начала уменьшаться. Тогда она сократилась до 63,4 млрд долларов. На текущий, 2018, год запланирован пока только один гарантированный трансферт в 2,6 трлн тенге. Однако Кабмин может попросить ещё денег в ходе уточнения бюджета.

Экономист напоминает, что по концепции бюджетной политики, принятой в 2013 году, к 2020 году гарантированный трансферт планировали уменьшить до 1,2 трлн тенге. Но в 2017-м он составил 2,8 трлн – показатель уже не выполняется.

Другой эксперт – директор Национального бюро экономических исследований Касымхан Каппаров обращает внимание на другой риск, связанный с квазигосударственным сектором. По его словам, если госкомпании наберут за рубежом много кредитов и не смогут по ним расплатиться, деньги вновь придётся брать из Нацфонда

«Национальные компании на определённом этапе начали очень много занимать за рубежом. Правительство передало часть инфраструктурных проектов госкомпаниям: на «Қазақстан темір жолы» повесили развитие новых железных дорог, а на «КазМунайГаз» – развитие социальной инфраструктуры. Компаниям пришлось финансировать расходы за счёт внешних заимствований, и начал формироваться так называемый невидимый государственный внешний долг», – рассказал Касымхан Каппаров.

По его словам, хотя этот долг и принадлежит частным компаниям, в случае дефолта по обязательствам будет отвечать Правительство.

«Мы видели ситуацию, когда Нацбанк был вынужден потратить 4 млрд долларов, чтобы помочь «КазМунайГазу». Какая здесь связь с Нацфондом? Когда кредитор даёт деньги нацкомпаниям, он рассматривает не только бизнес этих компаний, но и наличие Нацфонда как гарантии», – добавил экономист.

Дальнейшие изменения в объёме Национального фонда, говорят эксперты, зависят от величины поступлений от нефтяников с одной стороны и аппетитов Кабмина – с другой. Сейчас же в нём 58,3 млрд долларов.

Работа с государством

Интересная тема для анализа — государственные инициативы и программы для поддержки предпринимательства. В России есть «Сколково» и ФРИИ, в Казахстане – несколько похожих (но менее масштабных) инициатив, а также программа «Болашак», по которой талантливая молодежь может обучаться в зарубежных вузах за государственный счет.

Но в то же время мне кажется, что все можно было сделать гораздо более эффективно.

И именно в плане эффективности государственной поддержки, как мне кажется, может преуспеть Казахстан. Во-первых, в силу небольших размеров страны и, следовательно, экосистемы как таковой гораздо легче понимать, где именно необходима помощь. Во-вторых, Казахстан остался в хороших отношениях со всеми важными для бизнеса государствами мира, начиная с США и Китая и заканчивая Западной Европой и той же Россией. Не так много стран могут похвастаться таким положением.

Если власти смогут правильно использовать такое стечение обстоятельств, казахстанским стартапам с «местным» государственным и частным финансированием может быть гораздо проще выходить на новые рынки, чем командам из России.

Кто сможет воспользоваться частью своих пенсионных накоплений

Пенсионное обеспечение от государства — вопрос, который интересует многих граждан Республики Казахстан независимо от того, сколько ему лет. Любое лицо может получить пенсионные выплаты из Единого Накопительного Пенсионного Фонда при наступлении условий, предусмотренных законом РК.

Основное условие — пенсионный возраст. Пенсионные деньги имеют конкретное назначение — обеспечение жизни человека после того, как он сможет выйти на заслуженный отдых. Получить средства можно, если человек планирует покидать страну и получать другое гражданство. Для этого нужно предоставить необходимые документы.

Рассчитывать на выплату могут лица, имеющие инвалидность. Если человек имеет инвалидность и пенсионер по возрасту, выплаты производятся в соответствии с графиком.

Законодательство РК разрешает досрочное использование накоплений. Это возможно, если суммы на пенсионном счете, достаточной для заключения договора пенсионного аннуитета. Вкладчики, заключившие такое соглашение, будут получать пособия каждый месяц.

Снимать накопления могут:

-

лица, которые ещё работают, но имеют открытий пенсионный счёт;

-

пенсионеры, имеющие накопления в ЕНПФ;

-

граждане РК, оформившие аннуитет и имеющие ещё деньги.

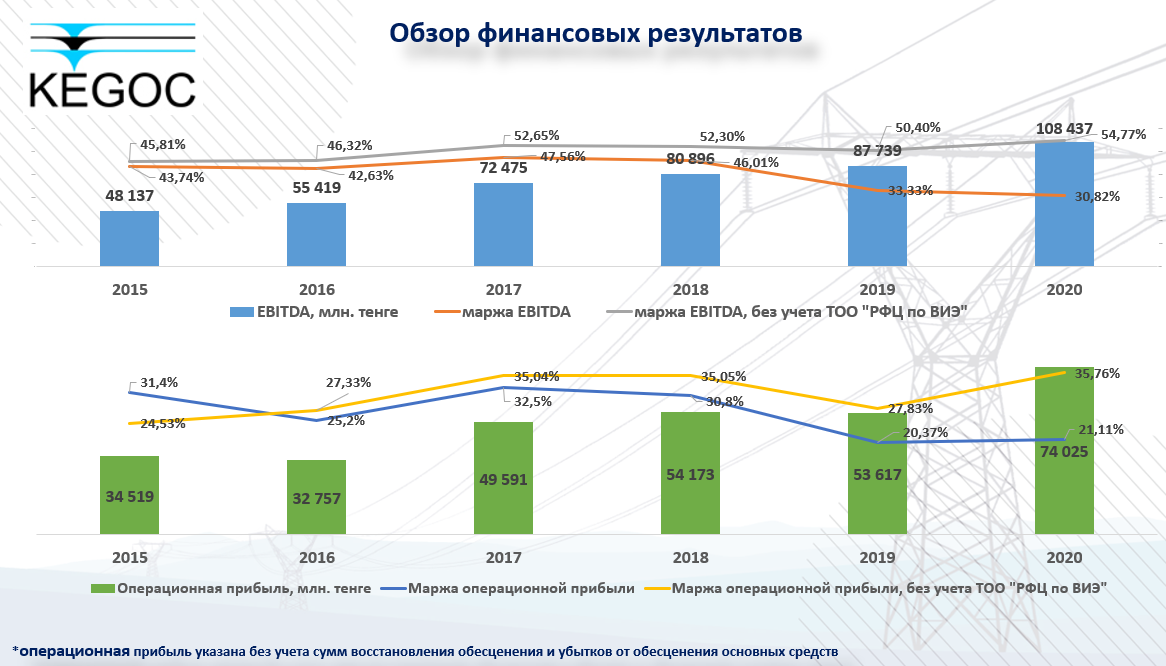

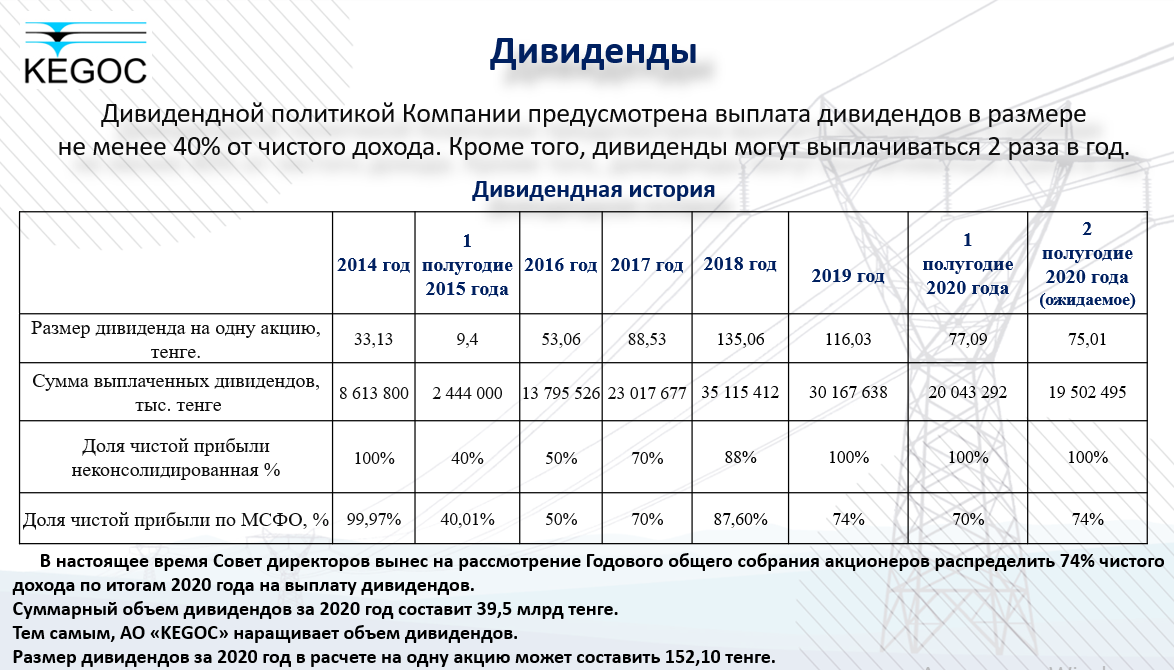

АО «KEGOC»

У этой компании крайне низкий free float: 90% акций у Самрук Казына, еще 7,25% у пенсионного фонда Казахстана (он в стране один). Компания — что-то похожее на «Россети». Рыночная капитализация компании составляет 461,2 млрд тенге.

Слайд для тех, кто думает, что ВИЭ — это дешево. Хоть выручка выросла значительно, на 87,3 млрд выручки от реализации покупной электроэнергии, затраты составляют 84,7 млрд тенге. Поэтому такая динамика — это скорее «раздувание выручки». Сегмент съедает достаточно много EBITDA. ВИЭ сейчас это 3% от общего производства. Планируют довести эту долю до 10% к 2030 году. Значительная часть генерации, в том числе ВИЭ принадлежит Самрук Энерго (сами додумайте кто владелец). К сожалению, в индексе нет компаний-производителей электроэнергии.

Чистая прибыль в 2020 году составила 53,5 млрд тенге, свободный денежный поток 66,3 млрд тенге (+6,7 млрд дало изменение оборотного капитала). Собственный капитал 502,6 млрд. Долг низкий — 47,9 млрд тенге (0,44 EBITDA), большая часть приходится на разные государственные ноты/облигации. Без учета их долг 139 млрд тенге (1,28 Debt/EBITDA), что тоже немного. Текущая цена акции 1772 тенге, за 2020 год выплатили 152,1 тенге — дивидендная доходность 8,6%.

На мой взгляд это скорее крепкая компания, без особого потенциала роста. Почти всю прибыль отдают на дивиденды, доходность не очень большая, но в то же время это государственный сектор, где вся выручка и прибыль нормирована и тарифицируется. Потребление электроэнергии медленно, но растет, что лишний раз говорит в пользу привлекательности.

Поиск «очарованных»

В ноябре 2021 года пресс-служба Института ядерной физики им. Г.И. Будкера сообщила о создании международного партнёрства, которое будет координировать разработку проекта детектора и развитие физической программы эксперимента на электрон-позитронном коллайдере нового поколения «Супер С-тау фабрика» (Super Charm-Tau Factory).

В объединение вошли, помимо ИЯФ, научные группы Научно-исследовательского института ядерной физики МГУ, НИУ ВШЭ, Объединённого института ядерных исследований (Дубна), ряд других российских вузов, а также иностранные научные центры: германский Гисенский университет имени Юстуса Либиха (JLU) и мексиканский Центр современных исследований CINVESTAV.

Строящийся в Сарове коллайдер станет ускорительным комплексом для проведения экспериментов со встречными электрон-позитронными пучками в диапазоне энергии от 2 до 5 ГэВ и с беспрецедентным уровнем светимости — на два порядка превышающим показатель, достигнутый к сегодняшнему моменту в мире.

- Вход в здание Института ядерной физики имени Г.И. Будкера в Новосибирске

- РИА Новости

Напомним, светимостью ускорителя в ядерной физике называют характеристику, показывающую количество взаимодействий между частицами пучка испускаемых частиц и мишени в секунду и при единичном сечении этого взаимодействия. Эта характеристика применяется и к ускорителям с неподвижными мишенями, и к коллайдерам, где используются встречные пучки.

Также по теме

Космический телеграф: возможно ли передавать информацию с помощью гравитационных волн

Российские математики пришли к выводу, что гравитационные волны теоретически способны передавать данные. По мнению исследователей,…

Достичь такого роста светимости позволит новый метод CrabWaist, разработанный специалистами INFN (Италия) и ИЯФ СО РАН.

Коллайдер будет предназначен для поиска «новой физики» в редких или запрещённых Стандартной моделью распадах очарованных частиц и тау-лептона.

Напомним, Стандартной моделью называют современную теорию строения и взаимодействий элементарных частиц, проверенную экспериментально. Данная модель не считается окончательной теорией элементарных частиц, предполагается, что она — лишь часть более всеобъемлющей теории.

Проект создания такого ускорителя был впервые рассмотрен и одобрен в 2011 году на заседании Европейского комитета по будущим ускорителям (ECFA). В том же году проект «Супер С-Тау фабрики» вошёл в число проектов класса «мегасайенс», отобранных правительственной комиссией для реализации в России.

Последствия ядерной война между Россией и США

По мнению ученого Айра Хелфанда, в результате взрыва ядерной бомбы мощностью 100 килотонн над Москвой, погибнут порядка 250 тысяч человек. Если такой же бомбой будет нанесен удар по Вашингтону, погибнут около 170 тысяч человек. Однако следует учитывать, что российские ракеты СС-18 M6 имеют мощность от 500 до 800 килотонн. Ракеты, которые находятся на боевом дежурстве на американских подлодках Trident боеголовка W88 имеют боеголовки мощностью 455 килотонн.

В докладе США от 2002 года говорилось, что если из 1600 развернутых Россией стратегических боеголовок будут взорваны над крупными городами США хотя бы 300 из них, в первые полчаса войны погибнут 78 миллионов человек. Кроме того, будет разрушена вся экономическая инфраструктура страны. Это означает, что не будет работать электросеть, интернет, логистическая система доставки продуктов, транспортная сеть, система здравоохранения и т.д.

Последствием ядерной войны станет ядерная зима

Проще говоря, исчезнет все необходимое для жизнеобеспечения людей. В результате большая часть населения погибнет в течение нескольких месяцев от голода. Многие специалисты, в том числе Айра Хелфанд, согласны с выводами, сделанными в этом отчете.

Причиной смерти людей также станет лучевая болезнь, о которой мы уже рассказывали ранее, а также эпидемические заболевания. Примерно такие же последствия ожидают и Россию. Очевидно, больше всего шансов на выживание будет у людей, проживающих в сельской местности. Однако, следует учитывать, что ядерная война приведет и к климатическим последствиям.

Согласно недавним исследованиям, даже применение 250 боеголовок мощностью 100 килотонн может привести к снижению средней глобальной температуры на 10 градусов. Многие отрасли сельского хозяйства в таком случае будут уничтожены. Также последствия ядерного удара повлияют и на водный мир. Все это приведет к беспрецедентному голоду в истории человечества.

Пойдет ли мир по такому сценарию и будет ли война в России в ближайшее время? Разумеется, ни одна из стран не заинтересована в таком повороте событий. Но, тем не менее, эксперты прогнозируют несколько сценариев, по которым может начаться ядерная война 2022.

Поддержка МСБ госпрограммами эффективна?

Статистика показывает, что проекты, запущенные с помощью государственных программ кредитования, уже вносят вклад в экономическое развитие Казахстана.

Например, предприятия, поддержанные программами фонда «Даму», за 2017 год выпустили продукции на 5,4 трлн тенге, уплатили налогов на 334 млрд и создали более 30 тысяч рабочих мест.

Если брать отдельные программы, то, к примеру, по «Дорожной карте бизнеса – 2020» в 2015-2018 годах было выделено 210 млрд тенге. Сейчас же проекты по линии ДКБ в среднем ежегодно уплачивают 175 млрд тенге налогов и производят продукции на 3,3 трлн тенге.

Что такое эндаумент-фонды и как они могут помочь некоммерческим организациям

В Казахстане на 2021 год действуют сотни неправительственных и некоммерческих организаций совершенно разных направлений. Их объединяет необходимость искать финансирования проектов, которые смогут помочь закрыть прорехи и решить проблемы, на которые у государства пока не хватает времени. Кто-то выживает за счёт грантов от иностранных организаций, кто-то рассчитывает на государственную поддержку, другие функционируют, благодаря пожертвованиям неравнодушных людей или крупных меценатов. Но есть ещё один формат работы с социальной сферой – эндаумент-фонды.

Тот факт, что организацию называют некоммерческой, не отменяет её потребностей в финансовой поддержке и не обязывает её работать на чистом энтузиазме. Но существовать лишь за счёт стихийных пожертвований тяжело, ведь это означает отсутствие стабильности и порой даже понимания долгосрочной перспективы развития. Для этого сейчас некоторые организации и стремятся сформировать целевой капитал, то есть эндаумент.

Эндаумент – это целевой капитал, сформированный некоммерческой организацией. Но этот капитал не расходуется на текущие вопросы, а накапливается и затем инвестируется – преимущественно через управляющую компанию. При этом организация, рассчитывая бюджет, ориентируется лишь на инвестиционный доход. Сам целевой капитал долгое время – а в мировой практике иногда и всю жизнь – остаётся неприкасаемым, являясь лишь источником получения стабильного дохода для НКО.

Одна из сфер, где наиболее часто встречаются эндаумент-фонды – образование. Этот факт обусловлен тем, что выпускники крупных всемирно известных учебных заведений, добиваясь профессиональных успехов, помогают своим альма-матер. Естественно, это помогает фондам формировать внушительные целевые капиталы, приносящие в итоге немалые суммы дивидендов. В большинстве источников самым известным эндаумент-фондом называют Нобелевский. Доход, который стабильно приносит инвестированный им целевой капитал, позволяет выдавать премии учёным и общественным деятелям.

Счётный комитет и нарушения

Выделение больших денежных сумм не обходилось без нарушений. В 2013 году Счётный комитет проверил «Самрук-Казына» на предмет того, как использовались средства Национального фонда. Проверяющие обнаружили отдельные нарушения действующего законодательства и недостатки, которые отрицательно повлияли на эффективность использования средств.

К примеру, АО «Казгеология» не приобрело оборудование стоимостью 5 млрд тенге. Из-за этого неосвоение составило 99,8%. А эксплуатация первого пускового комплекса железнодорожной линии «Станция Шар – Усть-Каменогорск» стоимостью 19,6 млрд с декабря 2008 по август 2013 года велась без акта госприёмки.

В 2016 году проблемы выявили и у одной из дочерних компаний «КазАгро» – «КазАгроФинанс». 16 проектов, которые «дочка» прокредитовала, не были завершены либо не работали на проектную мощность. При этом на счетах компании находились 10,9 млрд Нацфонда.

В том же году Счётный комитет выявил проблемы при реализации программы «Дорожная карта бизнеса – 2020». В частности, Министерство национальной экономики не достигло целевого индикатора по увеличению доли обрабатывающей промышленности в ВВП до 12,5%.

Также отсутствие ответственности министерства и координаторов в регионах привело к перечислению средств бюджета и Нацфонда в фонд поддержки предпринимательства «Даму» без учёта потребности в них. В итоге к 1 январю 2016 года в «Даму» накопились свободные остатки на 16 млрд тенге.

Нарушения нашли и у другого получателя денег из Нацфонда – «Байтерека». В холдинге не было расчётов по необходимости средств Нацфонда для реализации программ «Нұрлы жол» и развития регионов до 2020 года. Судьбу денег, которые уходили дочерним компаниям, не контролировали.

В 2014-2015 годах на счетах компании «Байтерек девелопмент» по 10-23 месяца без дела лежали 31,1 млрд тенге. На эти средства должны были строить объекты на территории ЭКСПО-2017. В итоге Счётный комитет выявил в «Байтереке» финансовые нарушения на 32,8 млрд тенге.

Как понять, подходит ли твоя бизнес-идея или предприятие под госпрограмму?

Если у вас есть чёткое видение будущего бизнеса или же вы владеете действующим предприятием, то определить подходящую вам программу кредитования можно на сайте фонда «Даму», исходя из списка требований к проектам и потенциальным заёмщикам по каждой из программ.

Если после посещения сайта останутся вопросы, то можно получить более подробную информацию в call-центре по номеру 1408, а также в Центрах поддержки предпринимателей, которые работают во всех регионах Казахстана.

Потенциальные заёмщики могут получить консультации и в банках, которые работают по кредитам в рамках госпрограмм. Например, на сайте АТФБанка для них создан специальный раздел. Консультацию можно получить и в call-центре банка по номеру 2424.

С 2014 года активы Нацфонда Казахстана только снижаются

Тем временем правительство «проедает» резервы Национального фонда и накапливает долги, процитировали республиканские СМИ мажилисмена Аманжана Жамалова, который на «пленарке» привел расчеты: активы НФ РК составляют 52,5 млрд долларов, а госдолг вместе с обязательствами квазигосударственного сектора — 87 млрд долларов.

А вот Наталья Годунова на пленарном заседании мажилиса сказали о том, что средства Национального фонда расходуются вопреки утвержденной концепции, цикличности развития экономики, здравой логике. 64% средств, выделенных из него, правительство направляет на текущие мероприятия − выплату пенсий, пособий и даже содержание осужденных. На микрокредитование за счет средств Нацфонда тратится на 13% больше, чем на аналогичные проекты из республиканского бюджета.

Участники пленарного заседания мажилиса также говорили о том, что выделяемые из Национального фонда РК деньги на реализацию различных госпрограмм, которые дублируют друг друга, используются неэффективно, а переход на национальные проекты ситуацию не изменил.

Стоит отметить, что мажилисмены уже давно выражают свои опасения по поводу возможности реального опустошения резервов Нацфонда. В 2020 году Аманжан Жамалов заявил: в ближайшие годы трансферты в республиканский бюджет неизбежно вырастут до 15 млрд долларов. При такой скорости изъятия активы НФ могут быть исчерпаны за 3-4 года, а то и раньше, спрогнозировал народный избранник.

Расходы из Национального фонда РК действительно растут ежегодно на фоне госсубсидирования бизнеса, увеличения для него налоговых льгот, социальных расходов. На заседании правительства РК 5 апреля 2022 года, по данным сайта премьер-министра, был скорректирован утвержденный на 2022 год размер гарантированного трансферта из Национального фонда в республиканский бюджет с увеличением на 1,6 трлн тенге — до свыше 4 трлн тенге для «реализации поставленных президентом перед правительством задач и обеспечения сбалансированности республиканского бюджета».

Средства из Нацфонда направили на восстановление госимущества и инфраструктуры городов вследствие январских событий, обеспечение финансово-экономической стабильности, поддержку населения, бизнеса, реального сектора экономики.

На этом заседании правительства привели доводы, что пересмотр курса национальных валют, повышение цен на нефть позитивно скажутся на Нацфонде, и даже с учетом дополнительного объема гарантированных трансфертов из НФ в республиканский бюджет чистые поступления в Нацфонд в 2022 году составят 245 млрд тенге, а его целевые показатели сохраняются в пределах фискальных ограничений.

Что такое стартап?

Стартапом привыкли называть любую компанию, которая разрабатывает технологические продукты. Но в оригинальном значении «стартап» – это компания с коротким сроком работы, которая ищет масштабируемую, то есть имеющую потенциал для роста, бизнес-модель. К стартапам относят и предприятия, которые создают новый продукт в условиях высокой неопределённости – не зная точно, примет ли его рынок и окупятся ли затраты.

В 2018 году в Глобальном инновационном индексе Казахстан занял 74-е место из 126 оцениваемых стран. В регионе Центральная и Южная Азия у нашей страны третье место, после Индии и Ирана. Постепенно показатели растут, ведь всего год назад Казахстан был на четыре позиции ниже. Стартапы также учитываются при оценке инновационного потенциала.

Что такое инновации, и как они развиваются в Казахстане?

Стартапам в любой стране нужна поддержка. Председатель правления Paladigm Capital Олжас Жиенкулов отмечает, что по данным исследования Global Insight, американские компании, которые привлекли венчурный капитал с 1970 по 2005 год, создали 10 млн рабочих мест и 2,1 трлн долларов выручки в 2005 году. Это 16,6% от объёма ВВП США, в то время как инвестиции составили всего 0,2% от ВВП.

По мнению партнёра венчурного фонда I2BF Global Адиля Нургожина, развитие инноваций в Казахстане тормозят маленький рынок, снижение покупательной способности у населения и незнание английского языка значительной частью казахстанцев.

Вместе с тем созрела целая плеяда людей, которые живут не «благодаря», а «вопреки», и им удаётся что-то делать. Так появилась электронная коммерция, мобильные решения и платежи. В зависимости от отрасли процесс создания инноваций от фундаментальной науки до выхода продукта на рынок занимает от семи до 10 лет, иногда 12, в то время как в нишах, связанных с IT, за полгода можно, грубо говоря, «накодить» 40 версий мобильного приложения и выпустить на рынок один востребованный продукт. Это не стоит миллионов, достаточно зарплаты нескольких программистов на полгода работы», – говорит Адиль Нургожин.

По словам эксперта, в 2017 году государство потратило около 300 млрд тенге на поддержку малого и среднего бизнеса:

«50 млн долларов хватило бы, чтобы профинансировать около 1,5 тысячи стартапов, обеспечив команды зарплатами и офисами на год работы и ещё растянуть эту сумму на 3-5 лет. За год айтишники и кодеры протестировали бы несколько бизнес-моделей и выпустили на рынок большое количество мобильных приложений или каких-то инновационных решений. Из них в итоге прижились бы около 10%. По статистике, 90% инвестиций убыточны. Оставшиеся проекты – это априори инновационные и востребованные проекты. Такую процедуру надо делать ежегодно. Эта схема будет эффективна при участии профессиональных венчурных инвесторов, понимающих, что будет востребовано на рынке, а не государственных служащих, сотрудников институтов развития и тем более не учёных. Никто из этих трёх категорий не знает, что делать с бизнесом», – считает Нургожин.

На примере венчурных инвестиций (о них мы расскажем ниже) Олжас Жиенкулов назвал четыре стадии финансирования стартапов:

- Seed (посевные инвестиции) – инвестиции в идеи на ранней стадии;

- Early stage (инвестиции ранней стадии) – инвестиции в компании, которые начали генерировать стабильную выручку или доказали бизнес-модель иным образом, например, сбором уникальных данных;

- Growth stage (инвестиции в рост) – вложение в бизнес, который зачастую уже полностью доказал свою модель или начал монетизировать конкурентное преимущество и готов к развитию, запуску новых продуктов или покорению новых рынков;

- Late stage (инвестиции поздней стадии) – инвестиции или покупка долей в компаниях, занявших лидирующую или доминантную позицию на рынке. Многие инвесторы ожидают выход таких компаний на IPO в течение 2-3 лет.

Для развития стартапов нужны условия: экосистема – инкубаторы и акселераторы и непосредственно финансы – площадки для краудфандинга, венчурные фонды, государственные гранты и частные предприниматели, готовые вкладываться в идеи. Рассмотрим каждый из источников финансов подробнее.

АО «КазТрансОйл»

Оператор нефтепроводов, 90% акций принадлежит «Казмунайгаз» (государственная нефтяная компания). В российской интерпретации это «Транснефть», которая на 90% принадлежит «Роснефти». Рыночная капитализация составляет 417,5 млрд тенге.

Транспортировать нефть — занятие несколько стабильнее, чем ее добыча.

Компания выплачивает практически всю прибыль на дивиденды. За 2020 год выплатили 50,8 млрд тенге (132 тенге на акцию). Текущая цена акции 1090 тенге (12,1%). В первом квартале прибыль выросла на 24,6%, поэтому акции выглядят достаточно привлекательно с точки зрения возможной дивидендной доходности.

Компания выплачивает практически всю прибыль на дивиденды. За 2020 год выплатили 50,8 млрд тенге (132 тенге на акцию). Текущая цена акции 1090 тенге (12,1%). В первом квартале прибыль выросла на 24,6%, поэтому акции выглядят достаточно привлекательно с точки зрения возможной дивидендной доходности.

Планы самой компании говорят пока об обратном. В прогнозе за 2021 год показатели снижаются. Стоит отметить, что план зачастую скромнее. В 2017 году планировали 36 млрд — вышло 50. В 2019 году планировали 43 млрд прибыли — вышло 45 млрд. В 2020 году планировали 34,7 — вышло 56. Сейчас в прогнозе снижение до 31 млрд.

Отличительной особенностью компании является, что у нее нет кредитов и займов. Зато на балансе есть 84,5 млрд ликвидных активов (денежные средства + депозиты). Собственный капитал составляет 679,5 млрд тенге. Выглядит неплохо.

АО «Кселл»

Про Kcell главное, что надо понимать — «Казахтелеком» купил 75% по оценке в 220 млрд тенге, а текущая капитализация 345 млрд. Есть еще один крупный акционер, «Райфайзен банк», с долей в 11,56%.

Динамика финансовых результатов выглядит неплохо для ковидного года. Но здесь есть нюансы.

Динамика финансовых результатов выглядит неплохо для ковидного года. Но здесь есть нюансы.

В 2019 году компании пришлось заплатить достаточно большой штраф. Любопытно, конечно, что приобретающий «Казахтелеком» так подставил, потому что штраф «съел» 60% прибыли.

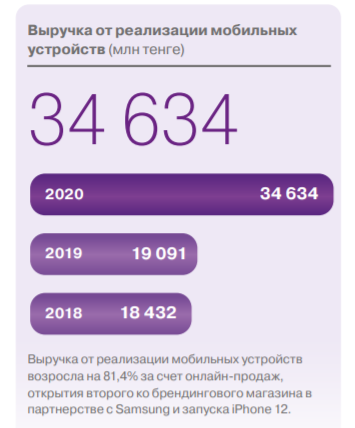

Второй нюанс — показатели выросли во многом из-за сегмента продаж телефонов.

За 2020 год выплатили 87,9 тенге на акцию, при текущей цене 1715 — это скромные 5% дивидендной доходности. Долг низкий: 39,5 млрд чистый долг, аренда еще 22,6 млрд. Собственный капитал 89,2 млрд тенге. В любом случае кажется дорого, особенно на фоне покупки 75% значительно дешевле. Возможно, если Казахтелеком решил полностью консолидировать компанию, им придется заплатить больше, каких-то других возможных драйверов роста я не вижу.

За 2020 год выплатили 87,9 тенге на акцию, при текущей цене 1715 — это скромные 5% дивидендной доходности. Долг низкий: 39,5 млрд чистый долг, аренда еще 22,6 млрд. Собственный капитал 89,2 млрд тенге. В любом случае кажется дорого, особенно на фоне покупки 75% значительно дешевле. Возможно, если Казахтелеком решил полностью консолидировать компанию, им придется заплатить больше, каких-то других возможных драйверов роста я не вижу.

Ловец нейтрино

В марте прошлого года на Байкале состоялся запуск крупнейшего в Северном полушарии глубоководного нейтринного телескопа Baikal-GVD.

Телескоп состоит из кластеров, каждый из которых собран из 288 оптических детекторов. Детекторы объединены в гирлянды, погружённые на дно Байкала. Суммарный объём конструкции — порядка кубического километра.

Работа над созданием телескопа была начата в 2010—2011 годах. Первый кластер заработал в 2016 году, затем с каждым годом их количество увеличивалось. Проект — результат международной коллаборации, основными российскими участниками которой являются Институт ядерных исследований РАН, Объединённый институт ядерных исследований (Дубна), Иркутский государственный университет, МГУ имени М.В. Ломоносова.

- Глубоководный нейтринный телескоп Baikal-GVD

- РИА Новости

Нейтринный телескоп способен регистрировать слабые световые вспышки, возникающие при столкновении нейтрино космического происхождения с водой. Напомним, нейтрино — фундаментальные частицы, не имеющие заряда и обладающие очень малой массой, а также крайне слабо взаимодействующие с веществом, что усложняет наблюдения за ними.

Также по теме

Призрачные гости: что известно о нейтрино и как человечество может использовать частицу

Нейтрино — одна из элементарных частиц, размеры которой в тысячи раз меньше размеров электрона. Современная наука знает как минимум о…

Чтобы обнаружить нейтрино, требуется большой объём вещества. При столкновении нейтрино с протонами и нейтронами внутри атома возникают вторичные частицы, испускающие синий свет — его называют излучением Черенкова. Наблюдать это явление можно с помощью большого прозрачного детектора, укрытого от солнечного света. Учёные используют в этих целях подводное или подлёдное пространство. Наблюдение за нейтрино, рождёнными в космосе, помогает учёным узнать историю Вселенной и её фундаментальные закономерности.

В июле 2021 года пресс-служба Института ядерных исследований РАН сообщила, что с помощью Baikal-GVD обнаружили предположительные следы астрофизических нейтрино. Эти результаты были получены за время наблюдений в 2018—2020 годах.

Выводы

В большинстве компаний крайне низкая ликвидность с государством в лице контролирующего акционера. Самрук Казына не торопится делать SPO, хотя думаю, что шаг в долгосрочной стратегии логичный: больше ликвидность — больше интереса у инвесторов. Все таки в списке инструментов монополисты и уникальные в мировом масштабе компании.

Главный недостаток — мало эмитентов. В списке нет главной компании Казахстана — «Казмунайгаз». Его IPO планируется в 2022 году. Прибыль «Казмунайгаз» в 2019 году составляла 1,1 трлн тенге.

В 2022 году еще планировалось IPO «Эйр Астана» — не уверен, что в текущей эпидемиологической обстановке оно будет.

В 2023 году планируют НК «Қазақстан Темір Жолы» (ж/д оператор).

Вероятно, что все они станут частью индекса.

Список компаний, от более перспективных (на мой взгляд) до менее.

-

AО «Народный сберегательный банк Казахстана»

-

АО «Казахтелеком»

-

АО «KEGOC»

-

АО «Национальная атомная компания „Казатомпром»»

-

АО «КазТрансОйл»

-

АО «Банк ЦентрКредит»

-

АО «Кселл»

На мой взгляд в списке две недооценённые компании — «Халык Банк» и «Казахтелеком». Где-то в районе справедливой оценки торгуются «KEGOC», «Казатомпром» и «КазтрансОйл». Переоцененными выглядят «Кселл» и «ЦентрКредит».

Сам индекс торгуется вблизи исторических максимумов, скорректировавшись на 10% от него. При этом это недалеко от значений 2008 года, вспомните, как со свистом пролетел MICEX после 2017 это значение.

Такая динамика возможна в цикле мягкой или нейтральной ДКП, которой пока нет у Казахстана. Напротив, ЦБ на последнем заседании немного поднял ставку до 9,25%. В таких условиях штурмовать максимумы трудно.

Думаю, что постепенно ставка должна снижаться, потому что, как показал опыт МФЦ, монетарная политика — не единственный фактор для привлечения денег в страну.