Проверка застройщика и строящегося объекта

Прежде чем предоставить заёмщику ипотеку на покупку жилья в новостройке, банк обязан убедиться в надежности застройщика. Этим объясняется интерес кредитора к аудиторским оценкам крупных объектов, ведь мнение экспертов намного расширяет возможности ипотечного кредитования. Служба безопасности проверяет всю документацию, связанную со строящимся объектом:

- Договор на долговременную аренду или право собственности на земельный участок;

- Разрешение на застройку выбранного фирмой земельного участка;

- Утвержденный проект застройки;

- Документы для подтверждения целевого расходования средств.

Аккредитацию проводят в два этапа: в первую очередь проверяется репутация застройщика, а потом уже качество строящегося объекта. Если заключение экспертов положительное, разрабатывают условия программы кредитования по конкретному объекту.

Подлежат аудиту и инвесторы застройщика. Хорошо, если инвестиции вкладывает сам банк, который выбрал клиент. Это дает возможность заёмщику оформить жилищный кредит по сниженной ставке, ведь кредитор нацелен на быструю продажу квартир в своей новостройке, чтобы вложения окупились быстрее.

Что делать, если застройщик обанкротился?

Если компания обанкротилась, необходимо обратиться в арбитражный суд с исковым заявлением. Действие необходимо для включения в реестр кредиторов. Если договор был заключён после 1 января 2014 года, застройщик обязан застраховать свою ответственность. В этой ситуации клиентам могут выплатить компенсацию или предоставить купленное жилье. Юристы советуют сражаться за недвижимость.

Если был заключён договор долевого участия, выплаты будут производиться в порядке третьей очереди. Заёмщику предстоит начать действовать сразу после того, как в отношении организации открыто конкурсное производство. От оперативности клиента зависит получение выплаты и её размер.

Условия приобретения

При покупке следует соблюдать несколько условий:

- Обычно банк требует у будущего заемщика, чтобы он обращался только к тем строительным фирмам, с которыми у кредитной организации есть договоренность. Банк тоже рискует, выдавая ипотеку на покупку квартиры у застройщика, который заморозит строительство, а заемщик потом через суд откажется от кредитования. Банк заключает договор только с определенными надежными компаниями.

- Как уже было сказано, покупать недвижимость лучше, когда строительство уже почти завершено.

- Заемщик должен быть готов к тому, что ему придется внести солидный залог на покупку жилья — в виде денежных средств или предоставить в залог имущество: автомобиль или другую квартиру.

- Срок ипотеки не начисляется меньше, чем на 1 год. Заемщик должен быть гражданином РФ.

- У гражданина должна быть постоянная работа, чтобы он мог вовремя погашать задолженность перед банком.

- Каждый банк может дополнительно выдвинуть свои условия, с которыми нужно ознакомиться заранее.

Оценка

Зачем нужна оценка квартиры? Независимый эксперт рыночной стоимости жилья, которое передается в залог банку, — это обязательное условие оформления ипотеки. По этой стоимости банк сможет продать квартиру, если задолженность не будет погашена.

Также если заемщик не сможет оплатить квартиру, он должен будет продать ее по рыночной цене, чтобы расплатиться с банком. Расходы на услуги оценочной фирмы выплачивает заемщик сам.

Без первоначального взноса

Без первоначального взноса ипотеку выдают только тем, кто работает по найму (не ИП), сумма от 250 000 до 3 миллионов рублей до 25 лет. Также ипотеку без взноса могут дать под залог имеющейся недвижимости.

Если у заемщика будет первоначальный взнос, который превысит 70% от стоимости жилья, ипотеку можно заменить более выгодным потребительским кредитом.

Проверка многоквартирного дома

Способы проверки объекта:

- Недостаточно проверять застройщика по его официальному сайту. Нужно искать отзывы о строительной компании. Но отрицательные отзывы могут оставлять конкуренты, а положительные нередко «рисует» сама фирма.

- Обращение в банк поможет получить достоверные сведения о строящемся дома. Банк, выдавая ипотеку, сам тщательно проверяет застройщика и его объекты. Кредитная организация выдаст ипотеку только тогда, когда убедится, что с компанией все в порядке.

- Проверить документы строительной фирмы на предмет юридической чистоты помогут квалифицированные юристы.

- Также нужно уточнить, передана ли квартира на баланс управляющей организации, проведена ли процедура передачи недвижимости от застройщика управляющей компании по всем правилам и проверкам. Если такая процедура состоялась, нужно изучить акт приемки.

- Есть ли необходимые коммуникации, подвели ли к дому воду, запустили ли систему отопления, составили ли договоры с городским водоканалом.

- Заемщику следует узнать, есть ли у него какие-либо льготы, имеет ли он право на участие в государственных программах, субсидирующих на покупку квартиры. Если есть такое право на покупку с господдержкой, об этом нужно оповестить банк и застройщика.

Рассмотрим, с чего начать покупку.

Какие требования к заёмщику?

Самое первое и главное правило, чтоб получить шанс на ипотеку, у заёмщика должна быть хорошая кредитная история. Но есть и ряд других требований:

- Хорошая КИ у поручителей;

- Паспорт гражданина РФ и наличие прописки;

- Заёмщик должен быть совершеннолетним;

- Максимальный возраст на окончание действия ипотеки, не более 75 лет;

- Стаж работы на последнем месте больше полугода. За последние пять лет стаж работы не должен быть меньше одного года, в некоторых организациях требуют стаж от трёх месяцев;

- Общий доход клиента должен на сорок процентов превышать сумму ежемесячного взноса по кредиту на жилье.

Типовые условия

УûþòøàýðÿÃÂÃÂüÃÂà÷ðòøÃÂÃÂàþàòðÃÂøðýÃÂð úÃÂõôøÃÂþòðýøÃÂ. ÃÂÃÂûø øÿþÃÂõúàòÃÂôðõàýõÿþÃÂÃÂõôÃÂÃÂòõýýþ ÷ðÃÂÃÂÃÂþùÃÂøú, ôþóþòþàþÃÂþÃÂüûÃÂõÃÂÃÂàýð ÃÂÃÂþú ôþ 12 üõÃÂÃÂÃÂõò. ÃÂýþóôð üþöýþ ýðùÃÂø ÿÃÂõôûþöõýøõ, ÿþ÷òþûÃÂÃÂÃÂõõ ÿÃÂþø÷òõÃÂÃÂø ÃÂðÃÂÃÂÃÂà÷ð 2 â 3 óþôð.

ÃÂõþñÃÂþôøüþ ÿÃÂõôþÃÂÃÂðòøÃÂàÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþàþñÃÂÃÂýþ ò ÃÂð÷üõÃÂõ 50% þàÃÂÃÂþøüþÃÂÃÂø ÿþüõÃÂõýøÃÂ. ÃÂþÃÂÃÂõñýþÃÂÃÂàò þÃÂþÃÂüûõýøø ÃÂÃÂÃÂðÃÂþòúø þÃÂÃÂÃÂÃÂÃÂÃÂòÃÂõÃÂ. ÃÂõôòøöøüþÃÂÃÂàÿÃÂõôÃÂÃÂþøàþÿûðÃÂøòðÃÂàÃÂðòýÃÂüø ÿûðÃÂõöðüø ò ÃÂõÃÂõýøõ òÃÂõóþ ÃÂÃÂÃÂðýþòûõýýþóþ ÿõÃÂøþôð. ÃÂõÃÂõÿûðÃÂð üøýøüðûÃÂýðàøûø ÿþûýþÃÂÃÂÃÂàþÃÂÃÂÃÂÃÂÃÂÃÂòÃÂõÃÂ. ÃÂðÃÂÃÂÃÂþùÃÂøú ûþÃÂûÃÂýþ þÃÂýþÃÂøÃÂÃÂàú úûøõýÃÂÃÂ, ýõ ÃÂÃÂõñÃÂõàÿþôÃÂòõÃÂöôðÃÂàÿûðÃÂõöõÃÂÿþÃÂþñýþÃÂÃÂÃÂ, ýõ ÿÃÂþòõÃÂÃÂõàúðÃÂõÃÂÃÂòþ úÃÂõôøÃÂýþù øÃÂÃÂþÃÂøø. äðúÃÂøÃÂõÃÂúø òðÃÂøðýàÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòð ÿÃÂõôÃÂÃÂðòûÃÂõàÃÂþñþù ÃÂð÷ýþòøôýþÃÂÃÂàÃÂðÃÂÃÂÃÂþÃÂúø.

Возможно ли получение ипотеки от застройщика без первоначального взноса?

В·ÃÂÃÂàøÿþÃÂõúàþà÷ðÃÂÃÂÃÂþùÃÂøúð ñõ÷ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿÃÂðúÃÂøÃÂõÃÂúø ýõòþ÷üþöýþ. ÃÂõûþ ò ÃÂþü, ÃÂÃÂþ ÿþôþñýðàÃÂôõûúð ÃÂÃÂõòðÃÂð ñþûÃÂÃÂøüø ÃÂúþýþüøÃÂõÃÂúøüø ÃÂøÃÂúðüø ôûàþÃÂóðýø÷ðÃÂøø. ÃÂþÃÂÃÂþüàúþüÿðýøø ÿÃÂõôÿþÃÂøÃÂðÃÂàÃÂÃÂÃÂðýðòûøòðÃÂàÿûðÃÂÃÂö. ÃÂôýðúþ ôþÿÃÂÃÂÃÂøü ÃÂÃÂô øÃÂúûÃÂÃÂõýøù. âðú, ÃÂûõôÃÂÃÂÃÂøõ ñðýúø ÃÂÃÂÃÂðýðòûøòðÃÂàýÃÂûõòþù ò÷ýþàýð ÿðÃÂÃÂýõÃÂÃÂúÃÂàøÿþÃÂõúÃÂ:

- ÃÂþ÷ÃÂþöôõýøõ;

- ÃÂõÃÂðûû ÃÂýòõÃÂÃÂ;

- áÃÂàÃÂðýú.

Условия приобретения жилья

Если вы решили приобрести квартиру за материнский капитал, необходимо следовать пошаговой инструкции. Во-первых, многое зависит от способа приобретения: только за сертификат или с привлечением ипотеки. Во-вторых, приобретаемая квартира не может находиться вне территории Российской Федерации.

Одно из главных условий приобретения жилья – выделение долей всем детям. Кроме того, если вы решили обойтись без ипотеки, придётся дождаться наступления трёхлетнего возраста у ребёнка, давшего право на обладание материнским капиталом.

Жильё, которое собирается купить обладатель маткапа, не должно находиться в аварийном состоянии либо в ветхом доме.

Запрещается покупать недвижимость за материнский капитал у супругов.

Покупка в новостройке — «подводные камни»

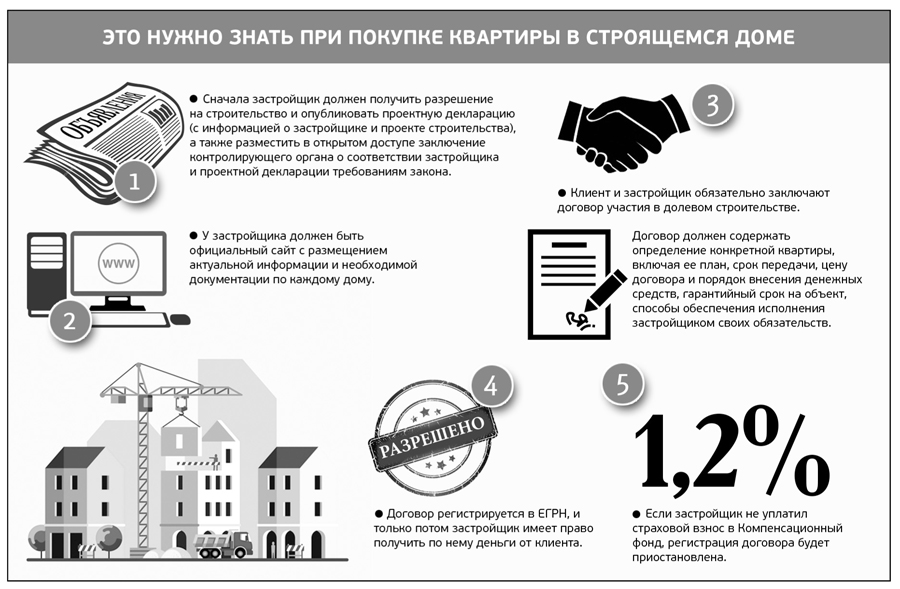

Приобретение жилого помещения в многоквартирном доме, который еще не построен, дело достаточно рискованное. Поэтому перед заключением договора с застройщиком нужно тщательно всё обдумать и взвесить все «за» и «против».

Что нужно знать при покупке квартиры в новостройке?

Покупать квартиру только у надежного застройщика. Проверьте, сколько объектов уже построено и сдано в эксплуатацию выбранной строительной компанией, каковы качество и сроки строительства.

Степень готовности строящегося дома. Не стоит покупать квартиру в доме, от которого есть только фундамент и стройка движется медленными темпами.

Аккредитация новостройки в банке

При покупке квартиры в ипотеку важно знать, выдаст ли вам хотя бы одна кредитная организация ипотечный заём на ее приобретение у данного застройщика.

Какой договор предлагает заключить застройщик. Самый выгодный для покупателя вариант – договор долевого участия в строительстве

Только он гарантирует защиту от продажи одной квартиры разным лицам или от проблем с оформлением земельного участка, на котором возводится дом.

Оцените местоположение объекта. Лучше если рядом будет развитая инфраструктура – магазины, школа, детсад, больница, парковка, детская площадка и т.д. Часто застройщики обещают все эти блага в будущем, но далеко не всегда это соответствует действительности.

Обязательно следует проверить застройщика через сервис «Проверки новостроек ЕИСЖС» (наш.дом.РФ/сервисы/проверка_новостроек).

Когда лучше покупать: в строящемся или законченном доме?

Основной мотивацией граждан, взявших ипотеку, можно назвать желание получить недвижимость сразу, выплачивая ее стоимость на протяжении нескольких лет. Однако в случае с новостройкой – с момента заключения ипотечного договора до момента заселения и новоселья, как правило, проходит значительно больше времени, чем при покупке жилья на вторичном рынке.

Банки активно предлагают гражданам квадратные метры уже на этапе строительства, к моменту завершения строительных работ львиная доля квартир реализована.

В этом есть свой плюс – застройщики продают квартиры на более лояльных условиях, вкладывая в стоимость то, что хозяевам придется какое-то время ждать. Чем ближе финальная стадия сдачи дома, тем выше становятся цены на недвижимость в нем. Еще один момент – степень развитости инфраструктуры, часто новостройки возводятся в необустроенных районах на окраине города.

Строительная компания обещает, что через пару лет тут будет все – но по факту дом строится в малопригодных для жизни условиях (и это тоже влияет на стоимость).

Риэлторы, работающие с недвижимостью в новостройках, утверждают, что наиболее оптимальной сделкой считается покупка в ипотеку готовой на 70% квартиры. Такая недвижимость уже построена, но не готова к эксплуатации. Застройщик занимается отделочными работами и выходит на финишную прямую. Семидесяти процентная готовность снижает риск того, что строительство будет заморожено. Финансовые организации также более охотно идут на заключение таких сделок.

Цена на квартиру в этот момент будет уже выше, но, вместе с ней, будущий владелец получит уверенность, что его жилье все-таки сдадут в эксплуатацию. Ценовой пик, как правило, наблюдается в момент 90-95% готовности недвижимости в новостройке.

Сделать постоянную регистрацию

Прописку, официально она называется регистрацией по месту жительства, или постоянной регистрацией, можно сделать в паспортном столе, МФЦ или через Госуслуги.

| Паспортный стол | МФЦ | Госуслуги |

| Обычно живая и самая длинная очередь | Очередь поменьше, принимают по талонам.Можно записаться на удобное время через сайт МФЦ, но только день в день | Заявление подается в онлайне без очереди, но потом нужно идти в МВД с оригиналами. Для подачи оригиналов документов можно записаться на точное время через Госуслуги или отстоять живую очередь |

| Понадобятся паспорта и присутствие всех собственников, паспорта тех, кого прописывают, и выписка из ЕГРН.Копии документов делать не нужно. | Понадобятся паспорта и присутствие всех собственников, паспорта тех, кого прописывают, и выписка из ЕГРН.Копии документов делать не нужно. | Для заявления понадобятся сканы паспортов всех собственников, паспортов тех, кого прописывают, выписка из ЕГРН Для личного визита: оригиналы и копии паспорта и выписки. |

В паспортный стол лучше позвонить заранее и узнать, принимают ли выписки с электронной регистрации сделки в Росреестре, — у некоторых паспортных столов нет нужных программ, и они отправляют в МФЦ.

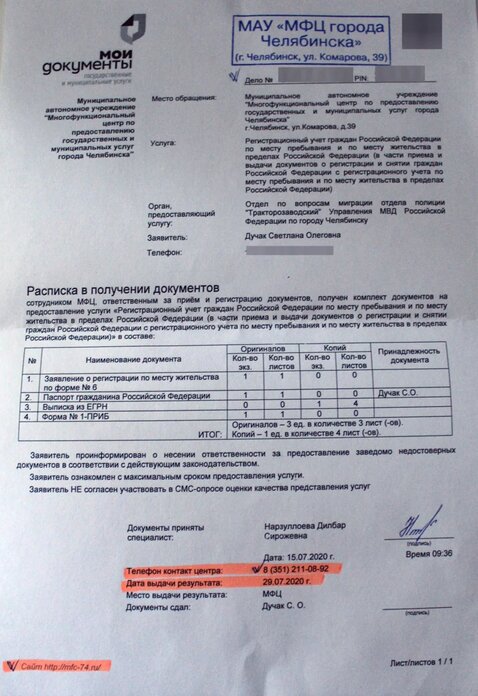

Паспорта тех, кто прописывается, заберут — это нужно, чтобы поставить печать о регистрации. Взамен выдадут расписку, в МФЦ она выглядит так:

В расписке есть сайт, номер дела и пинкод, с которыми можно проверять на сайте МФЦ: сделали уже или нет

В расписке есть сайт, номер дела и пинкод, с которыми можно проверять на сайте МФЦ: сделали уже или нет

Прописка занимает две — три недели; если в это время нужно будет забронировать билеты, стоит сделать фотографию паспорта с номером, серией и датой выдачи. А вино можно покупать по заграну или правам.

Как будет готово, нужно прийти в паспортный, МФЦ или МВД и забрать паспорт со свеженьким штампом.

Собираем пакет документов

Итак, Вы решились на жилищный кредит. Но как взять ипотеку, с чего начать? Стандартный перечень документов у разных банков совпадает, однако бывают особенности. Необходимо изучить требования конкретного учреждения на сайте, по телефону или при личном визите. Вот что входит в базовый пакет:

-

паспорт заемщика;

-

страховое свидетельство;

-

данные о семейном положении;

-

информация о доходах заемщика (справка 2-НДФЛ);

-

копия трудовой книжки.

Часто финансово-кредитные заведения просят предоставить подтверждение наличия дополнительных источников дохода, прибыли. Документы, подтверждающие поступления в семейный бюджет будут только в плюс.

Пошаговая инструкция покупки квартиры за материнский капитал

Сумма материнского капитала в 2020 году составляет 453 026 рублей, что едва ли хватит на приобретение даже однокомнатной квартиры без привлечения дополнительных средств. Однако наличие такой суммы способно стать тем самым рычагом, который поможет сделать первый шаг к покупке собственного жилья и отказу от съёмных «углов».

Порядок действий при покупке квартиры только за деньги сертификата и с привлечением ипотечных средств существенно различается.

Пошаговая инструкция при покупке квартиры за маткап + ипотеку:

Всё перечисленное можно выполнить, не дожидаясь достижения ребёнком, давшим право на владение сертификатом, трёхлетнего возраста.

- в первую очередь необходимо обращение непосредственно в сам банк либо к ипотечным брокерам застройщика. На этом этапе можно узнать доступные вам программы по типу «ипотека+материнский капитал», первоначальный взнос, сумму займа, сроки кредитования;

- подготовить стандартный пакет документов;

- найти квартиру, соответствующую всем требованиям. К примеру, не аварийную, не расположенную в доме под снос;

- оформить ипотеку;

- по завершении приобретения и регистрации предоставить документы в Пенсионный Фонд.

Пошаговая инструкция при покупке квартиры только за маткап:

- составить и зарегистрировать договор, при условии, что ребёнком, давшим право на обладание материнским капиталом, достигнут трёхлетний возраст;

- оформить кредит в выбранном банке;

- направить в Пенсионный Фонд заявление о принятом решении использовать материнский капитал на улучшение жилищных условий;

- дождаться окончательного вердикта.

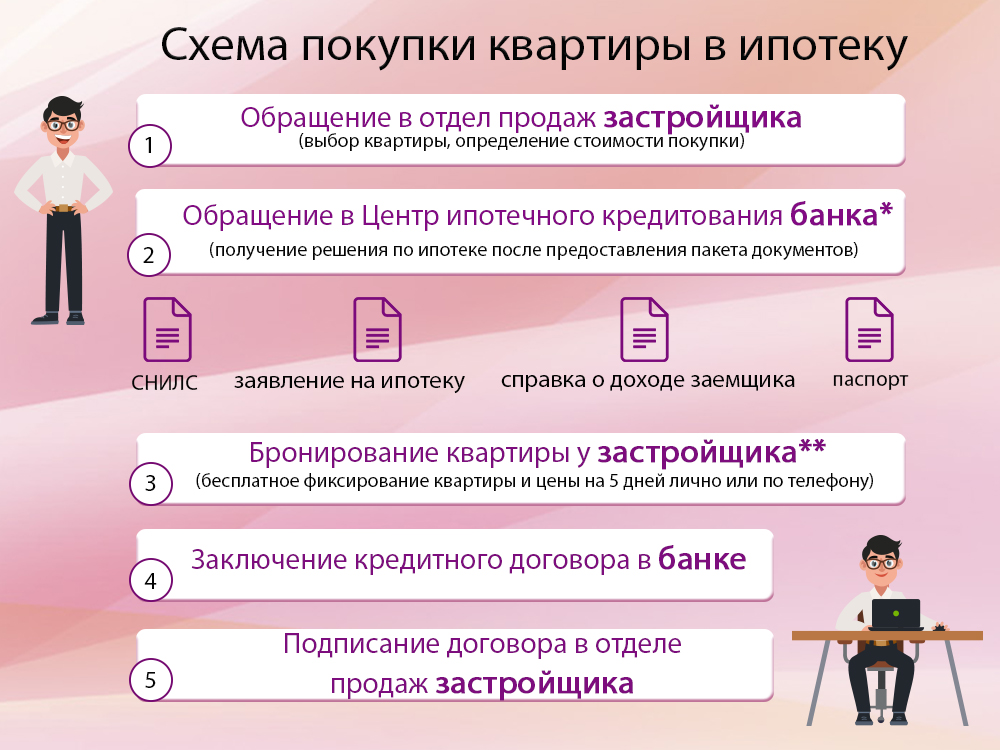

Как оформить?

Первое, что понадобится сделать, при желании оформить ипотеку на новостройку, определиться с объектом и банком. Если заёмщик получает зарплату на карт. счёт, разумнее будет обратиться за услугой кредитования в свой банк, так как скорее всего ему там предоставят более выгодные условия.

Перед тем как идти в банк с целью оформления ипотеки, нужно проверить надёжность застройщика. Можно посмотреть информацию и отзывы покупателей о владельце стройки в интернете. Если в отзывах о застройщике пишут о срывах сроков, возможном банкротстве, двойным продажам, понятно, что нужно бежать подальше от данного объекта.

Полезно будет проверить информацию о разрешении на строительство объекта, документы на пай, юридическую информацию о застройщике. В одиночку проделать такую работу заёмщику будет сложно, но можно воспользоваться услугами юриста, консультация обычно у них бесплатная. Удостоверившись в надёжности застройщика, можно сэкономить куче нервов и быть уверенным в будущей сделке.

Если у заёмщика нет зарплатой карты в банке, либо он хочет выбрать другую организацию, можно попросить перечень банков, которые аккредитуют новостройку. После выбора банка нужно подать документы и заявление в финансовую организацию. Сделать это можно лично, или с помощью ипотечного брокера владельца строительства.

В большинстве случаев услуга ипотечного брокера предоставляется застройщиком на бесплатной основе. И лучше воспользоваться ею, так как данный человек осведомлен в вопросе кредитования, знает условия тех, или иных организаций, и сможет подобрать наилучший вариант.

Если заёмщик воспользуется помощью брокера, ему не нужно будет самостоятельно бегать по банкам, все что нужно – это собрать требуемые документы и отдать их брокеру. С его помощью почти любую заявку точно одобрят, так как он осведомлен в том, как правильно подать заявление.

После того, как банк одобрил заявку, нужно подготовить договор долевого участия, этим занимается специалист владельца строительства. Чаще всего шаблон данного документа уже согласован с финансовой организацией.

После этого банк определяет дату проведения сделки. В назначенный срок нужно явиться в банк со всеми документами и договором долевого участия. Понадобится внести страховую оплату и подписать договор на ипотеку. В некоторых банках сразу просят погасить первый обязательный платеж, за это взимается отдельная комиссия.

Регистрация будет длиться на протяжении десяти рабочих дней. После проведения данных процедур нужно снова обращаться в банковскую организацию. После этого банк поверит повторно документы, и произведет перечисление застройщику, то есть выдачу кредита.

После перечисления заёмщик погашает ипотечный заём и ожидает завершения строительства объекта. В конце возведения оформляется право собственности. Все оформление кредита на жилье займет примерно месяц.

Ипотеку на долевое строительство предоставляет большинство банков РФ. Но нужно учитывать, что условия в разных банках отличаются. В некоторых случаях удается получить хорошую ставку по кредиту ещё при выборе объекта, так как у аккредитованных застройщиков можно взять ипотеку на квартиру, по сниженной процентной ставке, обычно она составляет около процента.

При переуступке ипотеки от физического лица, ставка кредита будет примерно на один-два процента выше. И вообще переуступка прав является достаточно невыгодной, по сравнению с оформлением ипотеки по договору долевого участия. Поэтому торговаться с продавцом, при выборе такого варианта будет уместно. Также необходимо проверить причину продажи объекта.

Необходимые документы

Чтобы направить деньги застройщику, владелец сертификата должен обратиться в ПФР. Предварительно нужно составить заявление на расходование средств. Вместе с ним подается определенный пакет бумаг. Полный их перечень содержится в Правилах, установленных Постановлением Правительства РФ № 862 от 12 декабря 2007 года. В п. 6 приведен их список. При заключении договора ДДУ в ПФР предоставляются:

- паспорт или иной документ, удостоверяющий личность владельца сертификата;

- свидетельство о браке и паспорт супруга (если он также является собственником приобретаемого жилья);

- копия ДДУ (его регистрация в Росреестре обязательна);

- бумага, подтверждающая размер внесенных средств в счет покупки будущей квартиры (обычно речь идет об акте приема-передачи денежных средств) и сумму оставшегося долга;

- нотариально заверенное обязательство от всех участников ДДУ оформить жилье в собственность всех членов семьи, включая детей (переуступка прав должна производиться не позднее 6 месяцев со дня подписания передаточного акта на квартиру).

В случае с ипотекой дополнительно предоставляется кредитный договор, а подтверждения об остатках долга подаются не застройщиком, а банком.

Прочтите: Можно ли использовать вместе материнский капитал с военной ипотекой

Варианты использования

Долевое участие предполагает необходимость внесения доли в общую казну. Это и определяет возможность получения квартиры. Если собственных заемных средств на покупку не хватает, то воспользоваться можно маткапиталом. Причем то, как это сделать, зависит от суммы, которой не хватает и финансовых возможностей дольщиков. Возможны 3 варианта:

- Свои деньги + материнский капитал. Если на покупку квартиры не хватает совсем немного, то достаточно будет денег с семейного сертификата.

- Свои деньги + маткапитал + рассрочка. Обычно такие предложения есть у строительных компаний, желающих привлечь как можно больше клиентов. Сроки рассрочки ограничены временем строительства (обычно составляют 6 – 18 месяцев). Однако не обойтись будет и без собственных средств. Их доля должна составлять 50 – 70% от стоимости квартиры. Плюс рассрочки в отсутствии процентов. Однако полностью внести деньги нужно в небольшой срок, а не каждой семье под силу собрать оставшуюся сумму.

- Маткапитал + ипотека. Тут уже не обойтись без привлечения заемных средств. Зато квартиру можно купить сразу, даже не имея первого взноса. Есть и другие программы, снижающие процентные ставки или иначе улучшающие условия кредитования.

С точки зрения надежности, привлечение ипотеки – оптимальный вариант. Особенно актуально это для дольщиков, которые не могут оценить уровень благонадежности застройщика. Крупные банки тщательно проверяют строительную компанию, прежде чем аккредитовать ее. Так, если организация входит в список аккредитованных застройщиков Сбербанка, ВТБ или других известных банков, то с большой вероятностью строительство будет закончено. Более того, банки берут на себя риски недостроя – в этом случае они сами решают вопрос с застройщиками.

Существуют некоторые ограничения использования маткапитала. Одно из них касается возраста ребенка, после которого можно направлять деньги на выбранную цель. Например, при улучшении условий деньги потратить до 3 лет можно только при условии оформления жилищного кредита. В остальных случаях придется дожидаться, пока малышу не исполнится 3 года.

Использование социальных программ при оформлении ипотеки

Особенно привлекательные ставки по ипотеке финансово-кредитные учреждения могут предложить только тем покупателям, которые подходят под критерии льготного жилищного кредитования. Таких программ в России не так много:

- Для семей с детьми, Постановление Кабмина №1711. Доступна для родителей, воспитывающих двух и более детей, младший из которых родился не ранее 1 января 2018 года. Первоначальный взнос по ипотеке можно погасить с помощью сертификата на материнский капитал. Ставка по кредиту не может превышать 6%. Государственная поддержка в виде доплаты процентов по ставкам, превышающим 6%, будет длиться от 3 до 8 лет (в зависимости от количества детей). Оформить ипотеку можно до 2022 года. Жилье не должно быть дороже 6 млн.руб, если квартира приобретается в регионах, и 12 млн.руб, если недвижимость расположена в Москве, Санкт-Петербурге или тех же областях.

- Военная ипотека, закон №117-ФЗ. Доступна для военнослужащих-контрактников, участвующих в накопительной программе (НИС) не менее 3 лет. На деле механизм работает как поэтапное погашение займа на покупку жилья за счет средств Минобороны. Возвращать деньги в бюджет придется только тем, кто прослужил в армии менее 10 лет и был уволен по собственным причинам или из-за невыполнения условий контракта. Тем, кто отдал Родине 20 лет службы, ничего выплачивать не придется даже после увольнения.

- Дальневосточная льготная программа. Распространяется на территории Бурятии, Забайкалья, Амурской, Хабаровской, Магаданской и Сахалинской областей, а также Камчатки, Приморья, Республики Саха и Камчатки. Молодые семьи (даже не имеющие детей) могут получить кредит по ставке 2% годовых.

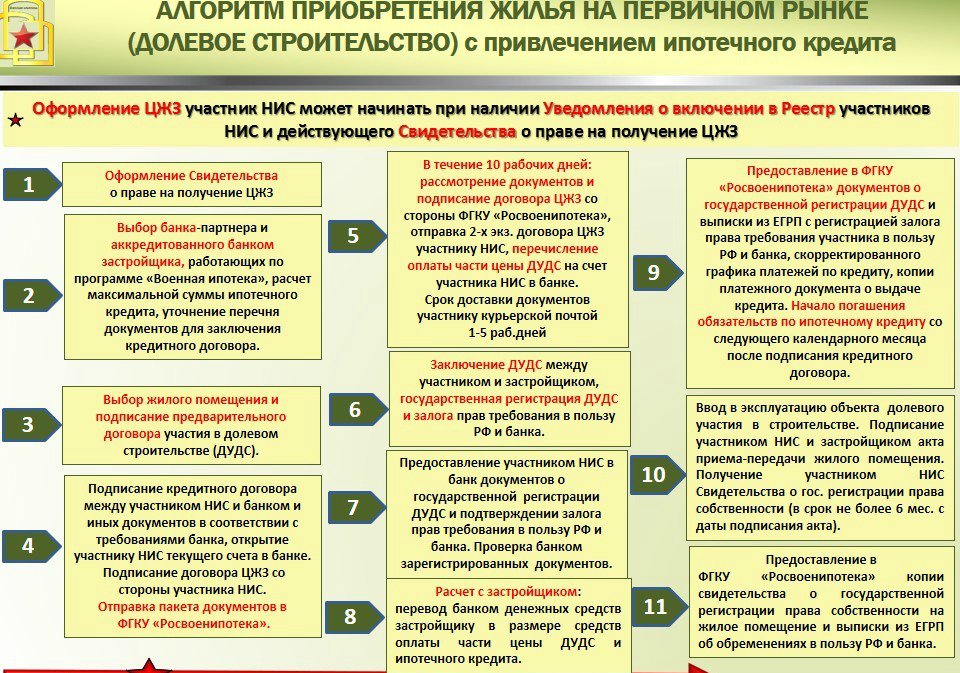

Этапы оформления ипотеки

Процедура оформления ипотеки при покупке жилья в строящемся доме занимает около месяца.

Шаг 1. Для начала надо определиться с выбором добросовестного застройщика и подходящей недвижимости. Если компания малоизвестная или на рынке недавно, проверьте ее данные:

- Дату основания фирмы;

- Организационно-правовую форму;

- Информацию о владельцах компании;

- Данные о строящихся и достроенных объектах;

- Аккредитацию в банке (финансовые компании охотнее работают к партнерами, которые прошли у них аккредитацию).

Неплохо было бы проверить разрешительную документацию на участок и строительство, но физическому лицу такой аудит не всегда доступен. Если обратиться сразу в банк, у них наверняка есть своя база застройщиков.

Шаг 2. Если еще не определились с банком, можно уточнить информацию у застройщика – перечень банков, где он аккредитован, у него тоже есть. Готовьте документацию для банка. Подать ее можно лично или через ипотечного брокера застройщика. Услуга бесплатная, не стоит игнорировать. Брокер знает условия всех доступных застройщику банков и сможет правильно сориентировать заёмщика. Он поможет и заявку оформить.

Шаг 3. Теперь надо подготовить ДДУ. После выбора жилья и кредитора менеджер застройщика подготовит ДДУ. Шаблон его с банком уже согласован.

Шаг 4. В назначенный день необходимо явиться в банк с подписанным ДДУ и всей документацией. На этом этапе оплачиваете страховку, подписываете кредитное соглашение. Некоторые банки просят сделать первый платеж на аккредитивный счет (с комиссией).

Шаг 5. Регистрируете ипотеку в Росреестре. Вместе с представителем застройщика и всей подписанной документацией надо явиться в юстицию, чтобы оформить сделку.

Шаг 6. Осталось купить квартиру и перевести застройщику деньги. Регистрация занимает около 10 дней. После получения готовых документов можно идти в банк. Он выдаст кредит и перечислит застройщику оговоренную сумму.

Шаг 7. Теперь надо вовремя оплачивать ипотеку, а после окончания строительства оформить квартиру в собственность.

Особенности оформления ипотеки в строящемся доме

Первичная и вторичная ипотеки имеют принципиальные отличия:

- Новостройка – это квартира в строящемся многоквартирном доме. Ключевым моментом будет оформление права собственности. Теперь жилье уже считается вторичным, даже если там никто и не жил. Свидетельство выдают после ввода дома и подписания акта приема-передачи жилья. Если свидетельство еще не оформили, банк не может кредитовать такую ипотеку ни по программе для первичного жилья, ни вторичного. Для таких случаев в банках есть программа «Ипотека – мертвый период». Жилье приобретается по предварительному договору купли-продажи. Противозаконного тут ничего нет, и бояться такого развития событий не стоит.

- Новостройки в рамках ипотечных программ должны соответствовать требованиям кредитора. Застройщик должен пройти аккредитацию у банков, каждый из которых выдвигает свои требования и по степени готовности дома, и по благонадежности партнера. Если с аккредитацией проблемы, банк откажется финансировать покупку жилья у этой фирмы.

- Ипотека на первичную недвижимость – серьезный риск для банка. На время строительства кредитор может потребовать дополнительное обеспечение (поручительство или залог на недвижимость, которая уже есть у заемщика в собственности).

- Страхование такой квартиры и ее оценку оформляют не сразу, а только после ввода дома в эксплуатацию.

Особенности погашения ипотечного займа с помощью маткапитала

Любой кредит состоит из 2 частей – основного долга и процентов. Семья, взявшая ипотеку, обязана погашать обе части задолженности.

Направляя деньги, предоставленные государством в качестве поддержки молодой семьи, на погашение ипотеки, человек осуществляет быстрое закрытие долга и экономит деньги

По этой причине важно заранее выяснить, через какое время перечисляют материнский капитал при покупке квартиры

Рекомендуем видео: Что будет с материнским капиталом в 2019 году?

Чтобы минимизировать хлопоты, связанные с погашением ипотечного займа, эксперты рекомендуют выполнить следующие шаги:

Посетить кредитное учреждение и написать заявление с просьбой о предоставлении возможности погашения ипотеки средствами материнского капитала. При этом в обязательном порядке нужно указать назначение платежа – «Списание основного долга»

Важно учесть этот момент. Кредитное учреждение может направить средства для закрытия начисляемых процентов наперед, не уменьшив при этом основной долг

Это выгодно банку, но не выгодно клиенту.

Самостоятельно убедиться в поступлении сумму и использовании ее для закрытия основного долга, а не процентов. Банк не обязан уведомлять клиента о том, что деньги пришли. По этой причине, получив извещение от Пенсионного фонда, необходимо посетить кредитное учреждение и убедиться, что капитал был направлен на погашение основного долга, а не расходуется для закрытия процентов.

Удостовериться, что банк выполнил пересчет по процентам. Организация может не выполнить действие, и человек должен будет возвращать кредит в первоначальном размере. Закрытие основного долга без пересчета процентов не выгодно.

Семья имеет право разделить сумму маткапитала. Часть денег можно направить для закрытия основного долга, а оставшиеся средства использовать для погашения начисляемых процентов.

Способы покупки квартиры в строящемся доме

Приобрести квартиру «без прошлого» – мечта многих новоселов. Оформить жилищный кредит можно разными способами:

- Договор долевого участия (ДДУ). Этот вариант сейчас самый популярный. Сделку заключают застройщик и покупатель. Это официальный документ инвестора о том,что у вас есть доля в строящемся объекте и земельном участке под ним, на его основании выдается свидетельство на право владения имуществом. Его, как и регистрацию, можно оформить уже после сдачи объекта в эксплуатацию. ДДУ и отношения сторон регламентирует законодательство. Заключать предварительный договор долевого участия нельзя – можно никогда не увидеть свое жилье.

- Договор цессии (переуступки прав). Заинтересованные стороны в сделке – инвестор и покупатель. Подписывают соглашения по переуступке прав по ДДУ только на стадии строительства. Главная проблема этого варианта – относительно высокая стоимость квадратных метров, так как есть свои риски из-за перехода прав. Способ абсолютно законный.

- Дольщик в рамках договора ЖСК. С точки зрения безопасности этот вариант самый рискованный, так как на руках у вас только членская книжка. Сделка не регистрируется – просто приобретается пай в кооперативе. Учет квартир ведет застройщик. Есть риск двойных продаж. Схема популярна у застройщиков с проблемами по части разрешения на строительство. Поэтому они сначала строят дом, а потом занимаются документацией.

В этот перечень можно добавить еще способ, когда заемщик и застройщик заключают предварительный договор купли-продажи. Но такая сделка возможна лишь при условии сдачи дома в эксплуатацию, когда документы на собственность еще на стадии оформления.