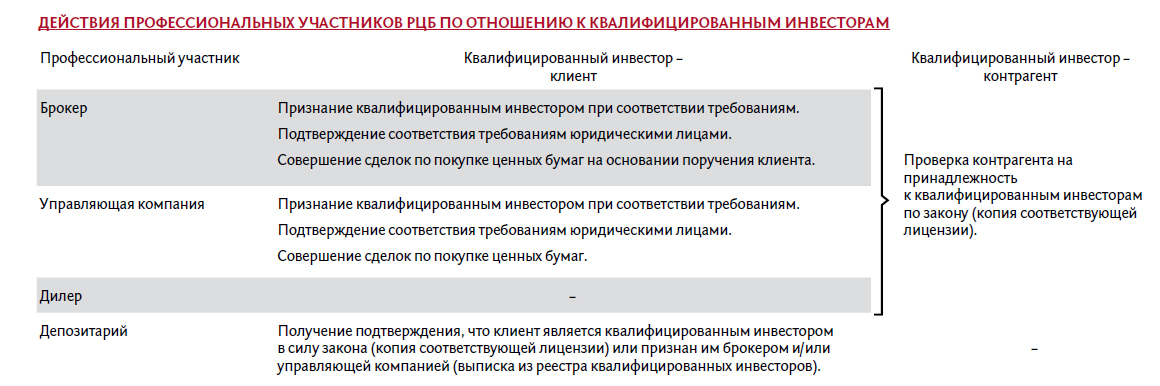

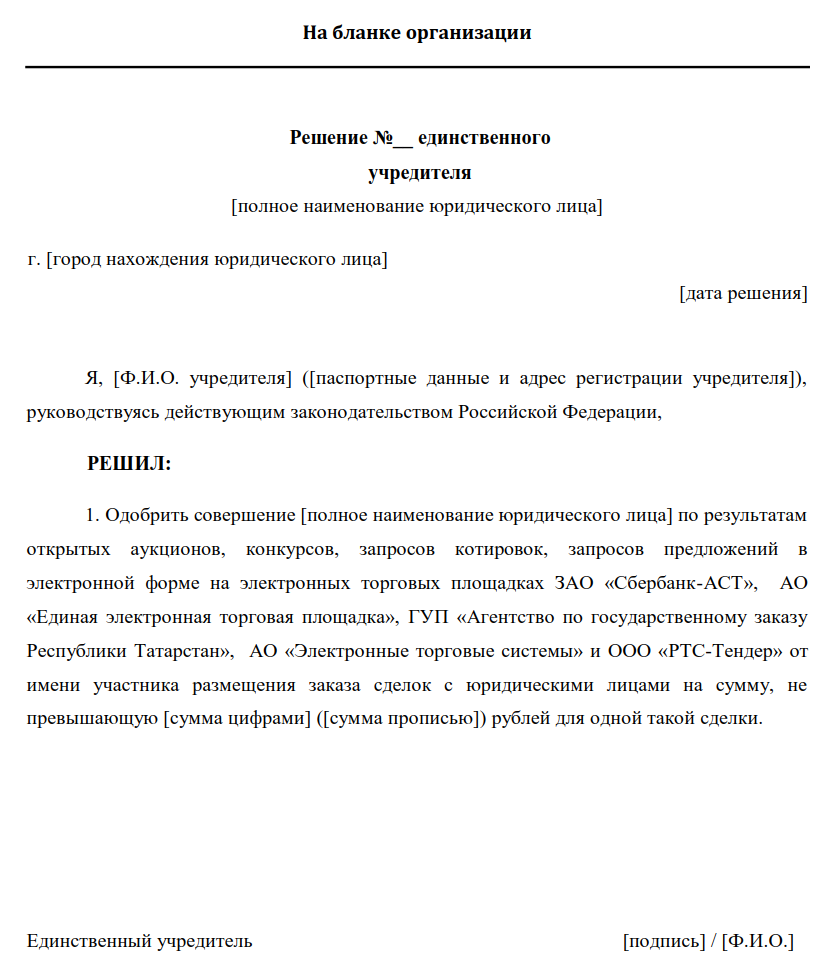

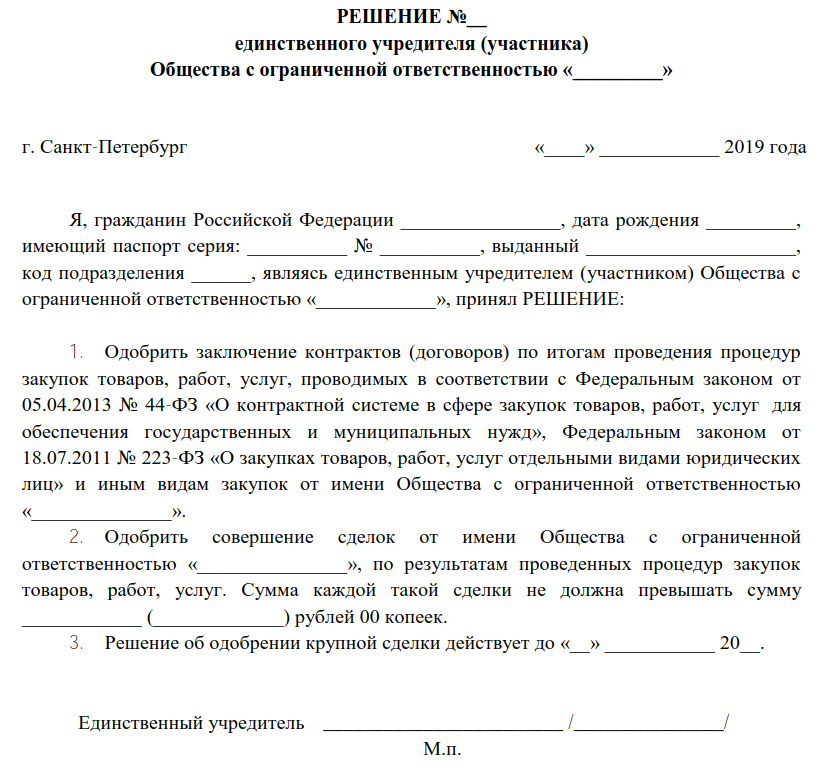

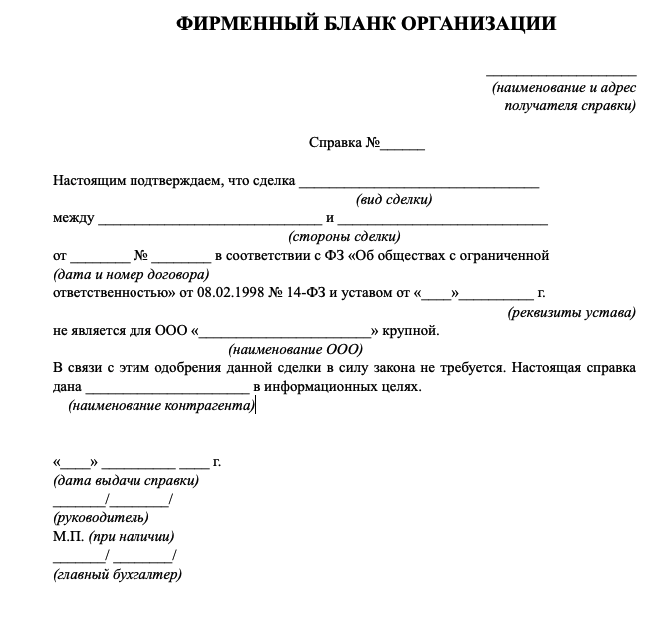

На что обратить внимание при составлении: форма и содержание

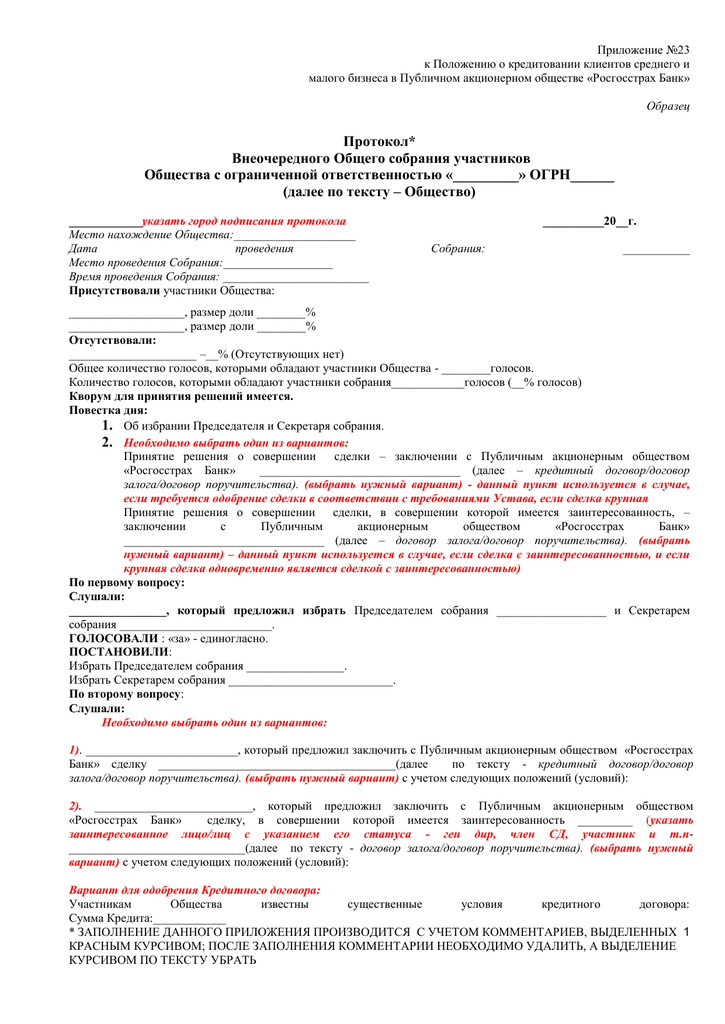

- лицо, которое является стороной соглашения и выгодоприобретателем;

- цену;

- предмет соглашения;

- другие значимые условия или порядок их определения.

Выгодоприобретателя допускается не указывать, если невозможно его определить к моменту согласования документа и если контракт заключается по результатам торгов.

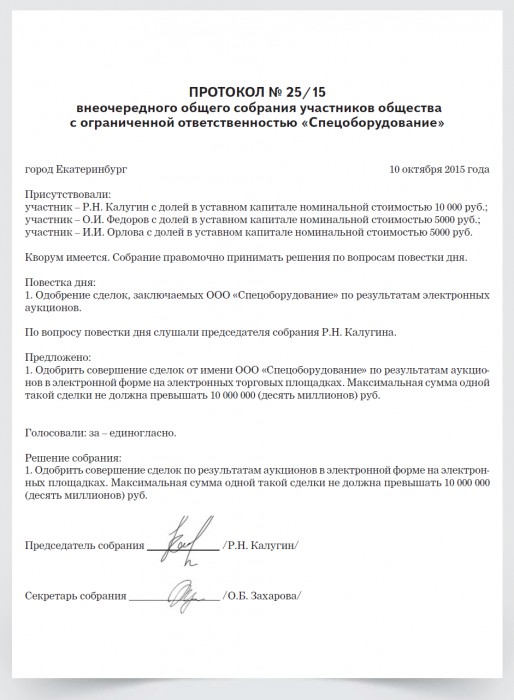

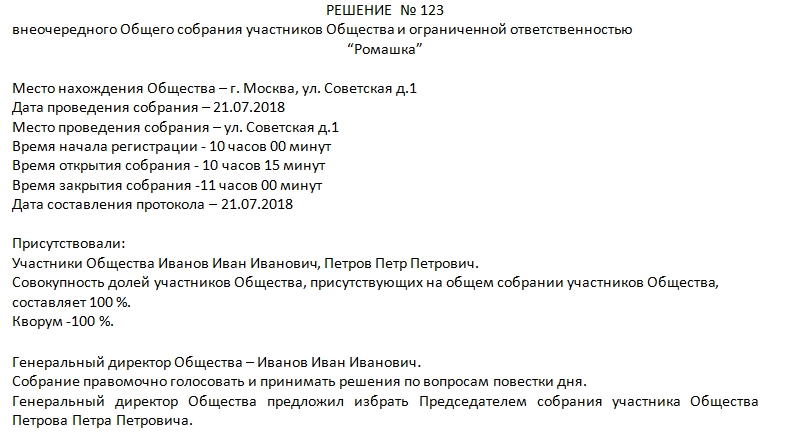

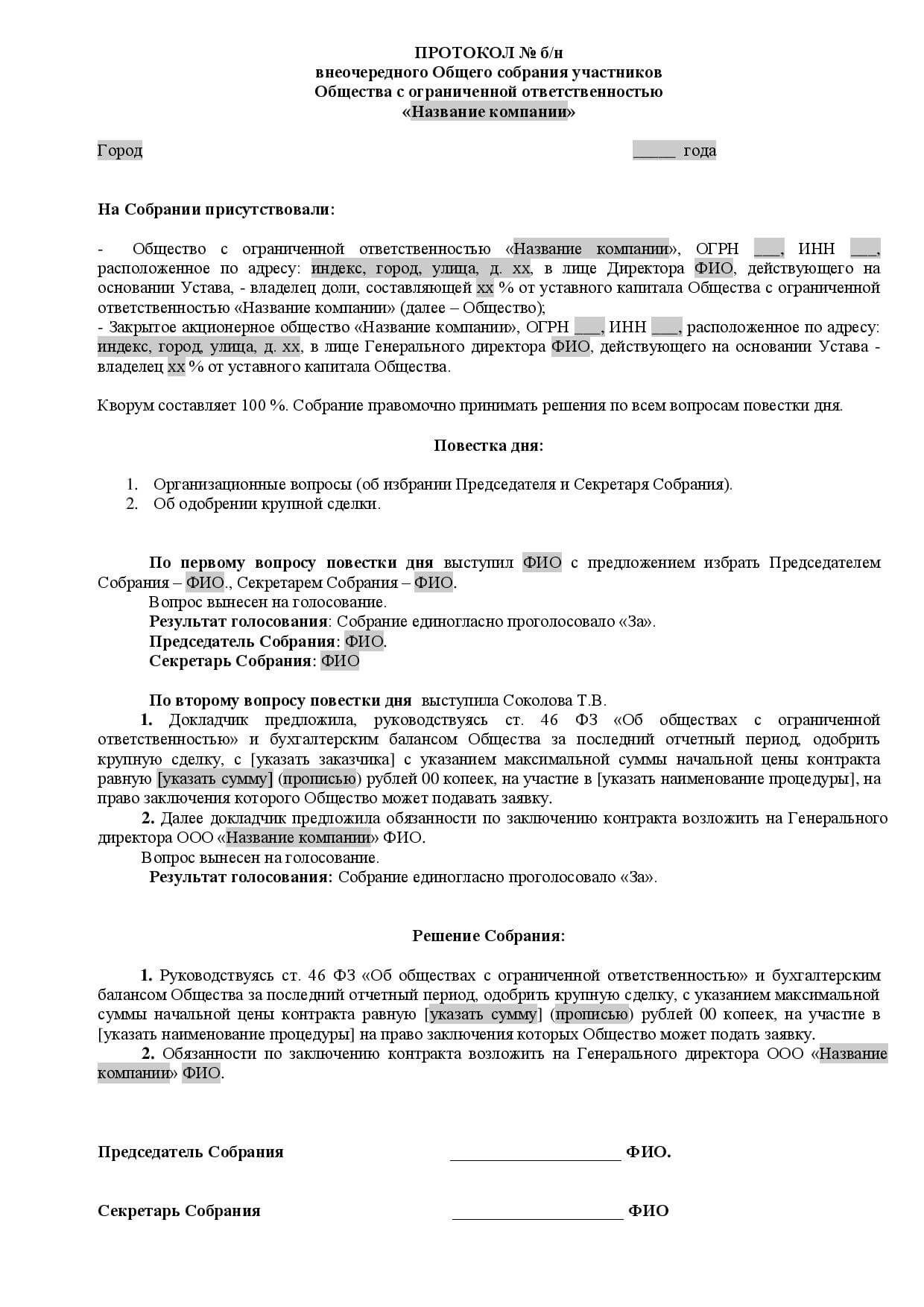

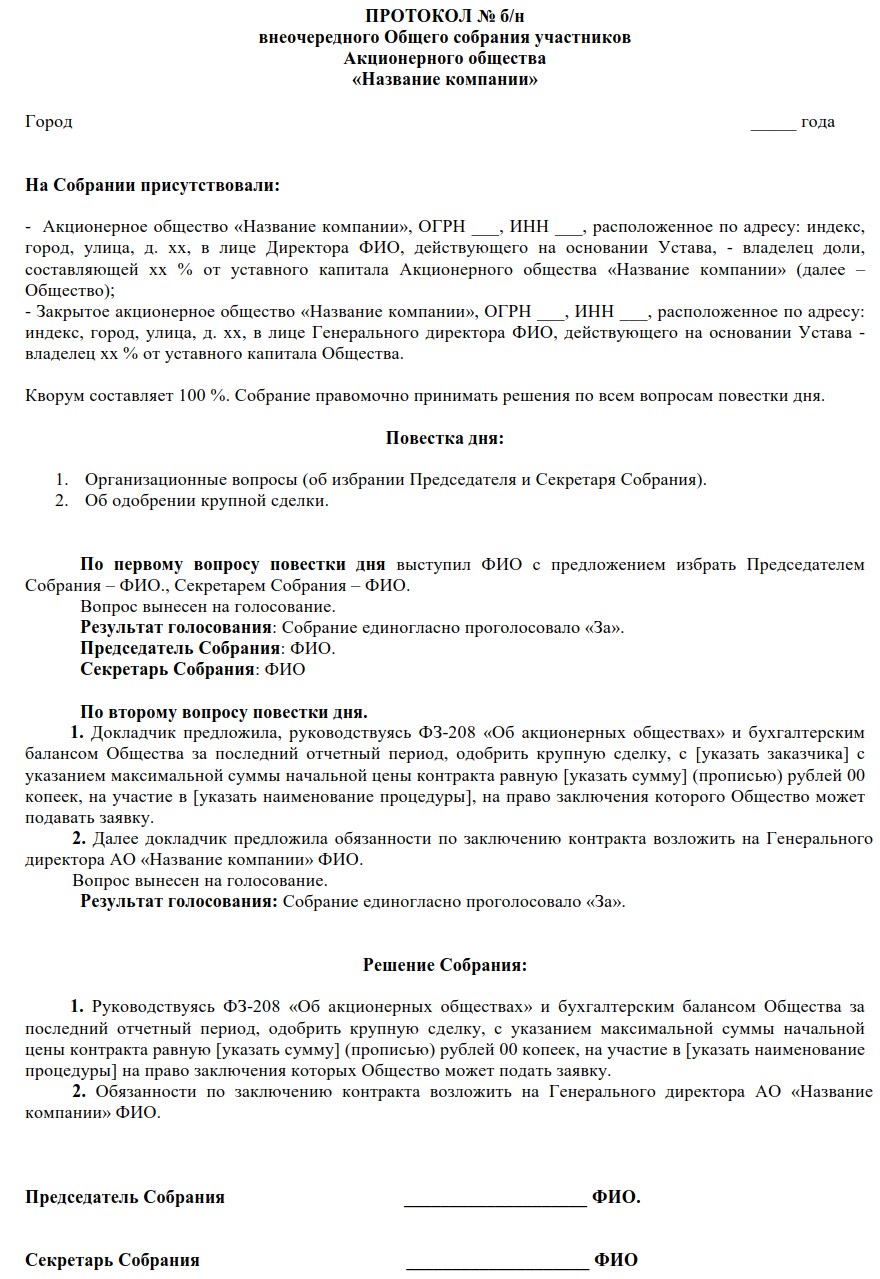

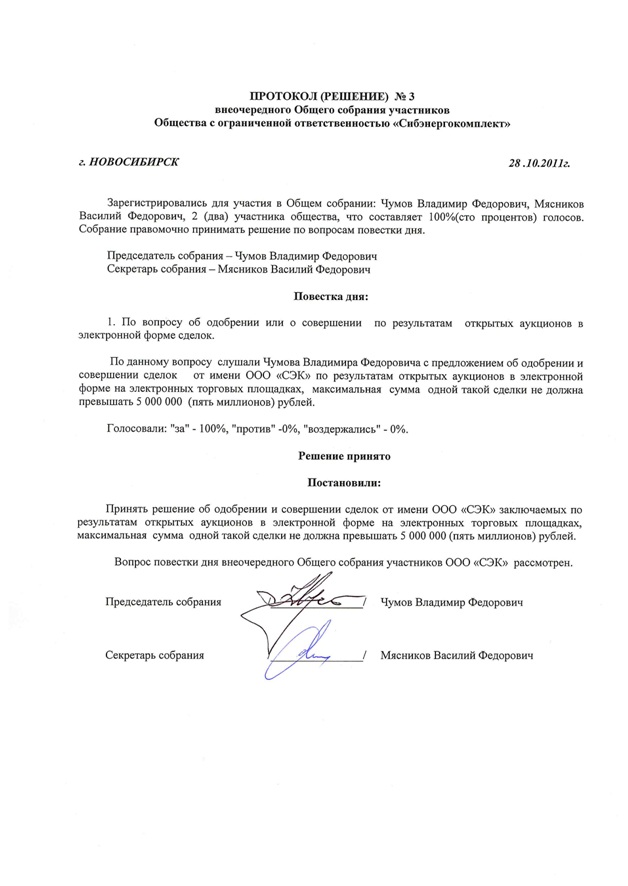

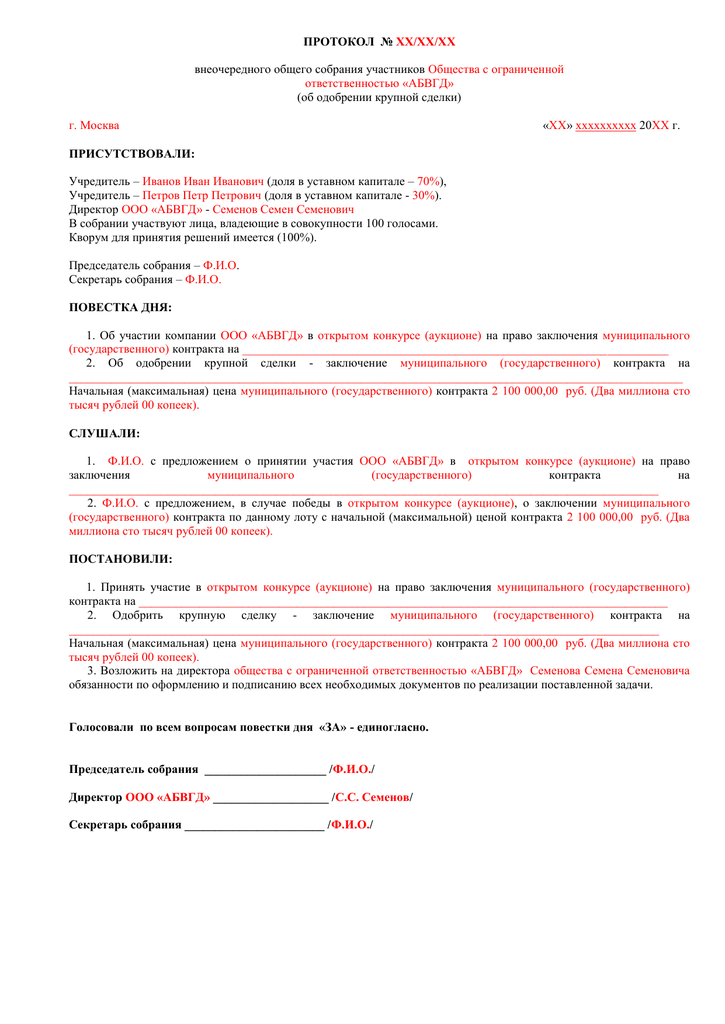

- дата, время и место проведения собрания;

- лица, которые участвовали в собрании;

- результаты голосования по каждому вопросу повестки дня;

- лица, которые считали голоса;

- лица, которые голосовали против одобрения соглашения и потребовали внести запись об этом.

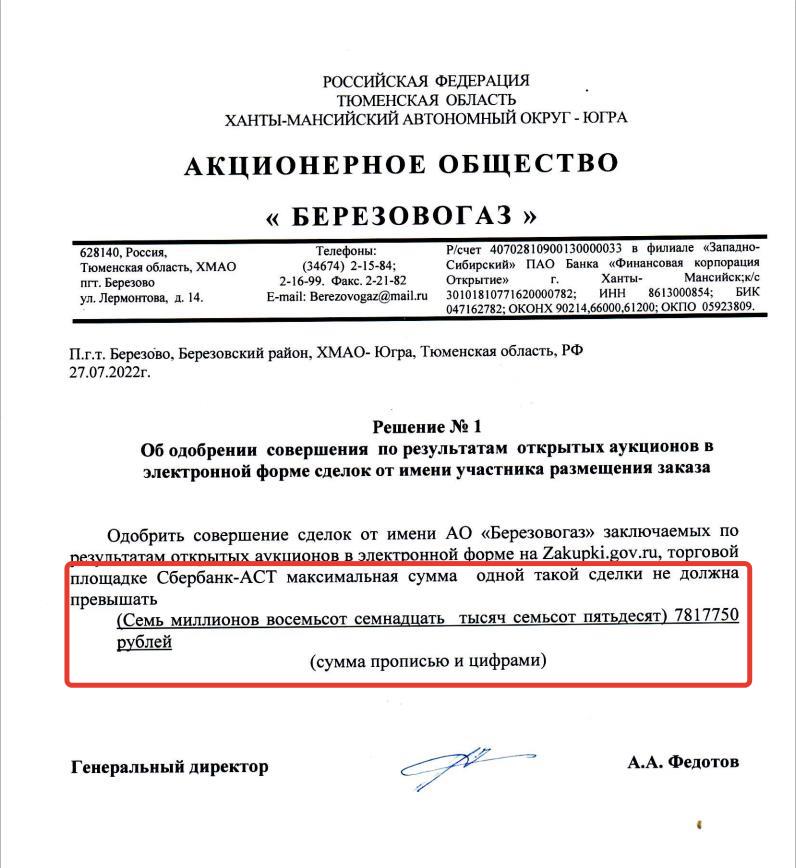

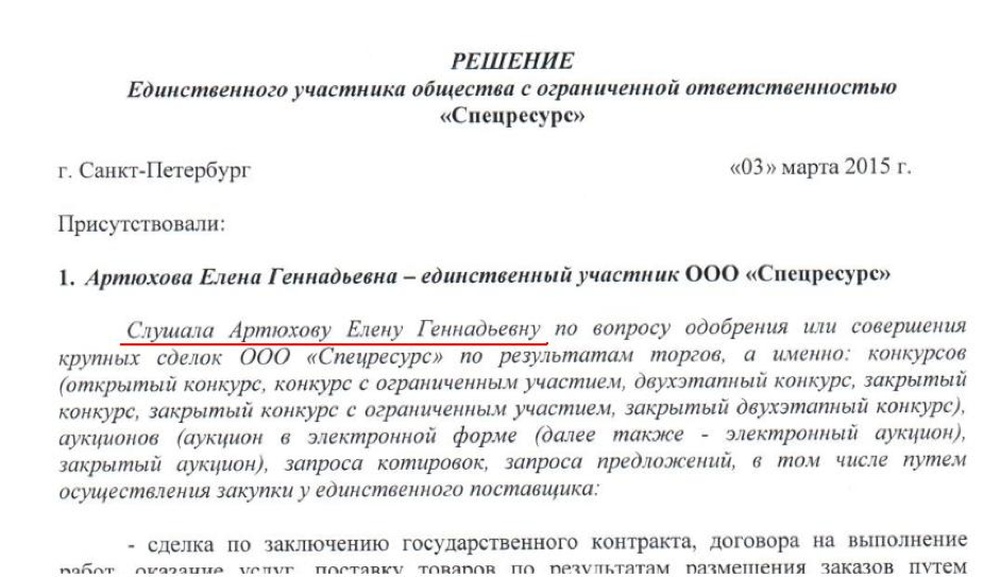

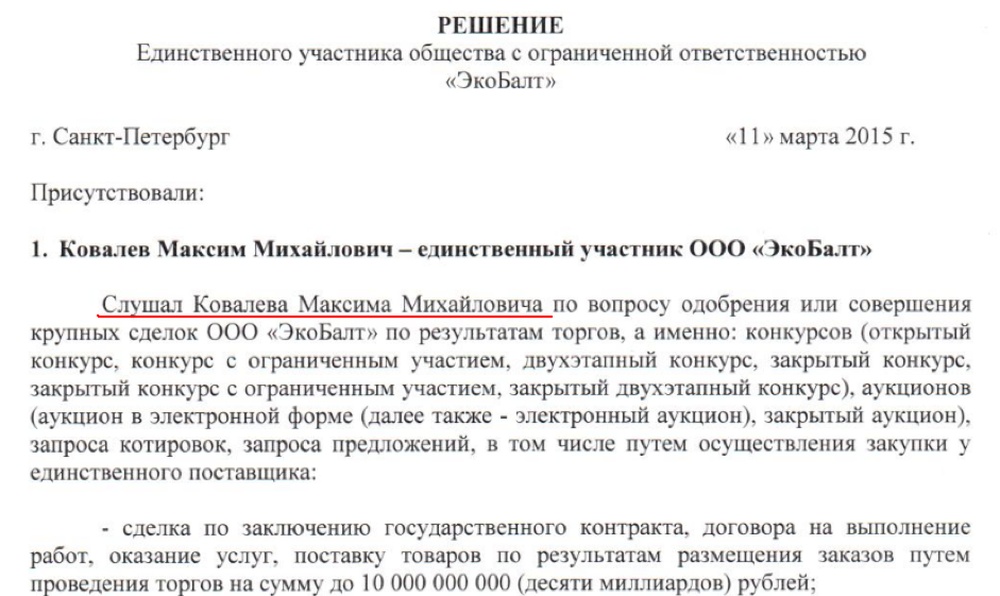

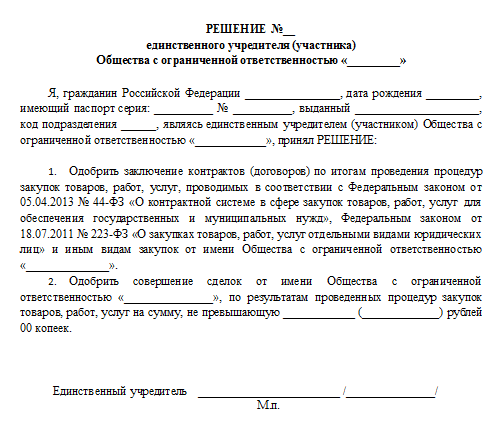

Иногда заказчики отклоняют участника, если указана общая сумма одобряемых сделок, а не каждого соглашения в отдельности. Вот пример правильной формулировки:

Маржинальная торговля

Как ещё может называться у брокеров:

- Тинькофф: Маржинальная торговля

- Фридом Финанс: тест 4

Вопросы и ответы

1. Маржинальная торговля – это:

Торговля с использованием заемных средств брокера

2. Может ли взиматься плата за использование средств, предоставленных брокером при маржинальной торговле?

Может, если это предусмотрено договором с брокером

3. Если Вы при инвестировании совершаете маржинальные/необеспеченные сделки, как правило, размер возможных убытков:

Больше, чем при торговле только на собственные средства

4. В каком случае брокер может принудительно закрыть позицию клиента при наличии ранее заключенных маржинальных / необеспеченных сделок?

В случае недостаточности обеспечения по маржинальной/необеспеченной позиции

* * *

Сравнительный подход позволяет использовать аналитику максимальное число всех возможных вариантов мультипликаторов, следовательно, в процессе расчета будет получено столько же вариантов стоимости. Если аналитик в качестве итоговой величины предложит простую среднюю всех полученных величин, то это будет означать, что он одинаково доверяет всем мультипликаторам. Наиболее правильным приемом определения итоговой величины является метод взвешивания. Оценщик в зависимости от конкретных условий, целей и объекта оценки, степени доверия к той или иной информации придает каждому мультипликатору конкретный вес, на основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок.

Мультипликатор |

Стоимость одной акции, усл. ед. |

Удельный вес |

Промежуточное значение стоимости одной акции, усл. ед. |

Цена / чистая прибыль |

10 |

0,5 |

5 |

Цена / денежный поток |

16 |

0,3 |

4,8 |

Цена / балансовая стоимость |

14 |

0,2 |

2,8 |

Итоговая величина стоимости |

12,6 |

Итоговая величина стоимости, полученная в результате применения мультипликаторов, должна быть скорректирована в зависимости от конкретных обстоятельств, наиболее типичными являются следующие поправки. Портфельная скидка представляется при наличии непривлекательного для покупателя характера диверсификации активов. Аналитик при определении окончательного варианта стоимости должен учесть имеющиеся активы непроизводственного назначения. Если в процессе финансового анализа выявлены либо недостаточность собственного оборотного капитала, либо экстренная потребность в капитальных вложениях, полученную величину необходимо вычесть. При оценке контрольного пакета возможно применение скидки на низкую ликвидность. В некоторых случаях вносится поправка в виде премии за предоставляемые инвестору элементы контроля. Таким образом, сравнительный подход, несмотря на достаточную сложность расчетов и анализа, является эффективным приемом определения обоснованной рыночной стоимости. Результаты, полученные таким способом, имеют хорошую объективную основу, уровень которой зависит от возможности привлечения широкого круга компаний — аналогов. Дальнейшее развитие сферы оценочных услуг должно способствовать расширению области применения сравнительного подхода.

|

Е.Н.Иванова Доцент Института |

профессиональной оценки,

к.э.н.

Идентификация покупателя

Покупателем в соответствии с МСФО (IFRS) 3 является сторона, которая получает контроль над приобретаемым предприятием.

Критерии контроля перечислены в стандарте МСФО (IFRS) 10 «Консолидированная финансовая отчетность», согласно которому «инвестор обладает контролем над объектом инвестиций в том случае, если инвестор подвергается рискам, связанным с переменным доходом от участия в объекте инвестиций, или имеет право на получение такого дохода, а также возможность влиять на доход при помощи осуществления своих полномочий в отношении объекта инвестиций».

Стандарт сводит условия наличия контроля к следующим:

-

инвестор обладает полномочиями в отношении объекта инвестиций;

-

инвестор подвергается рискам, связанным с переменным доходом от участия в объекте инвестиций, или имеет право на получение такого дохода;

-

инвестор имеет возможность использовать свои полномочия в отношении объекта инвестиций с целью оказания влияния на величину дохода инвестора.

Отметим, что определение того, какая из сторон соглашения является покупателем, — это ключевой вопрос учета, поскольку метод приобретения диктует специфические правила оценки активов приобретаемой стороны по справедливой стоимости, в то время как имущество приобретающей стороны продолжает оцениваться по фактической стоимости.

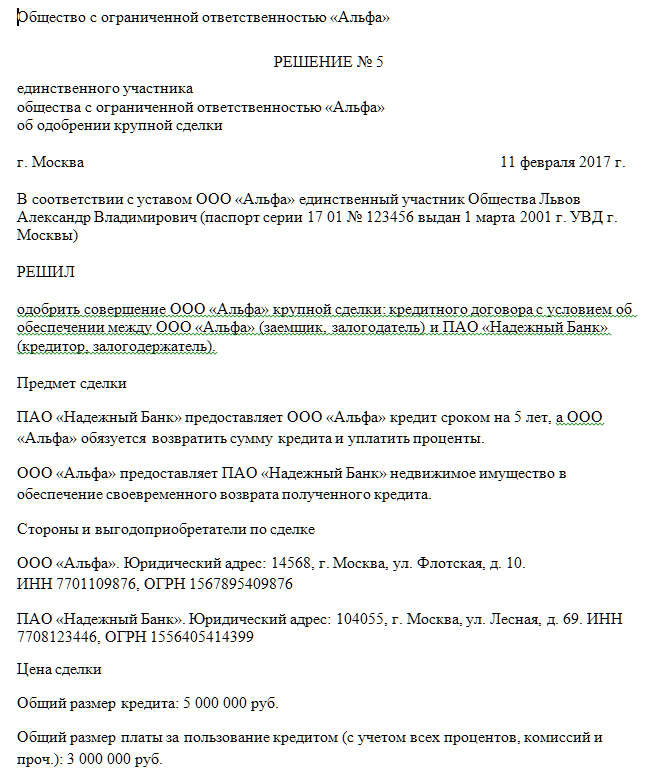

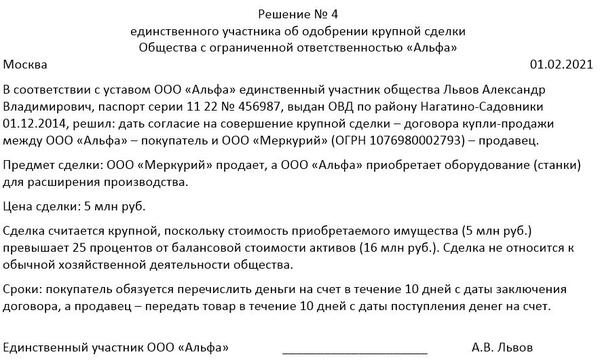

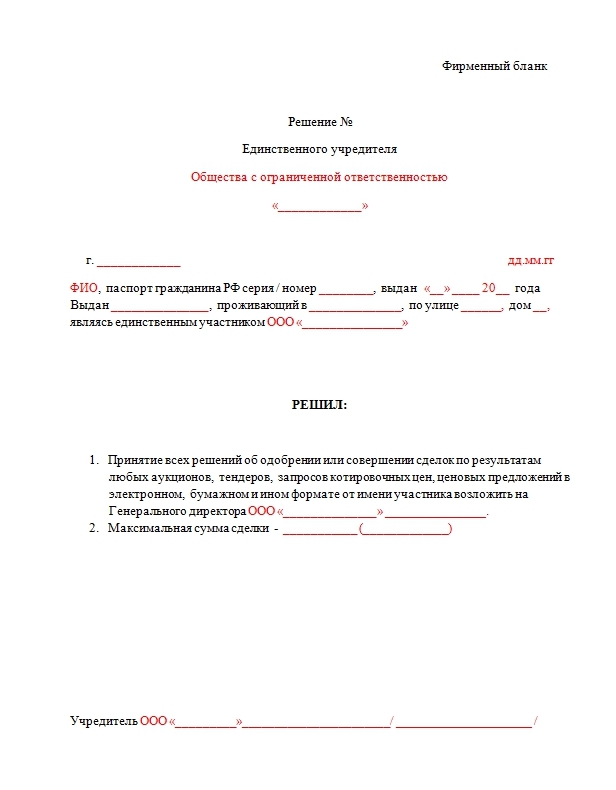

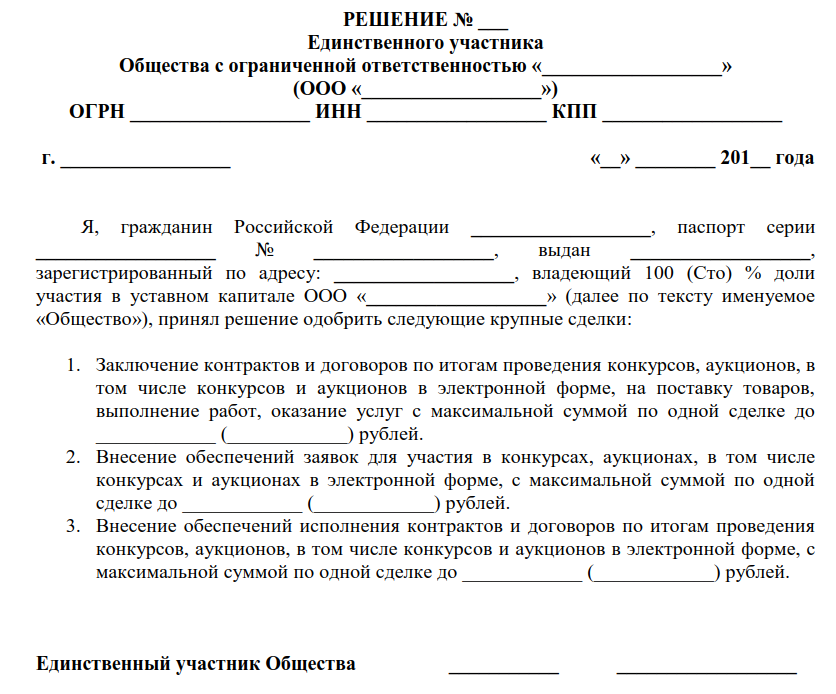

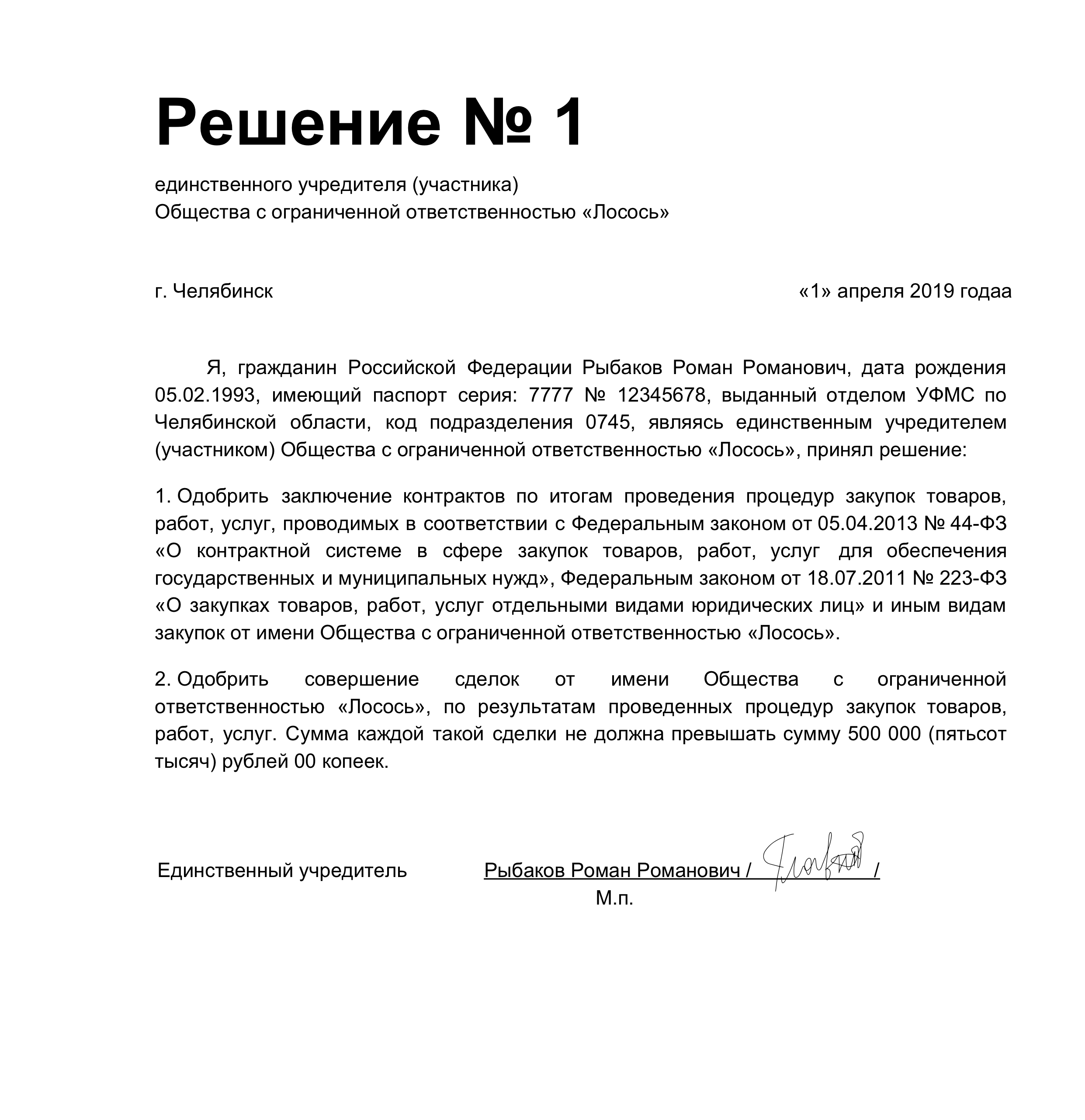

Нотариальное заверение

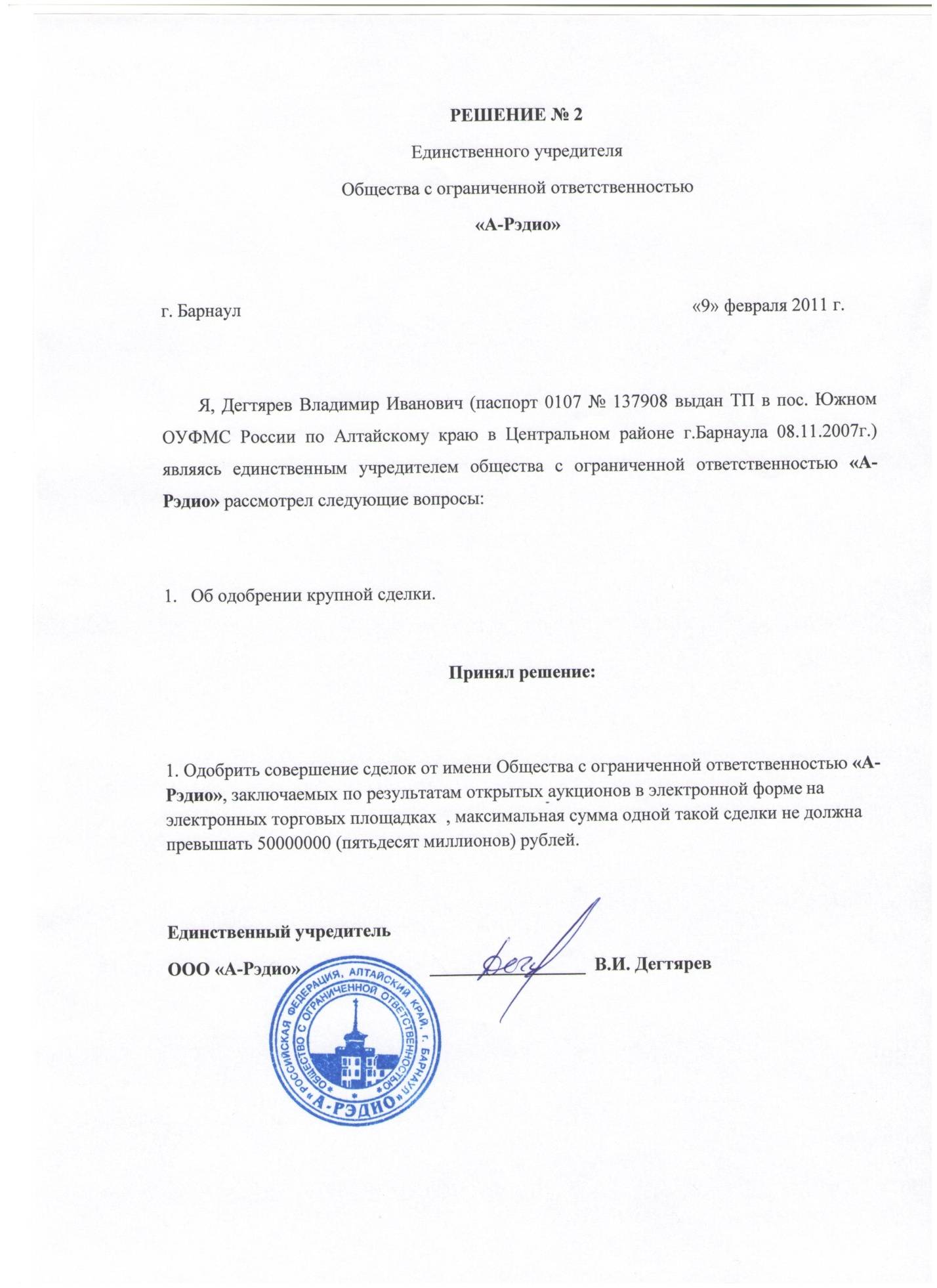

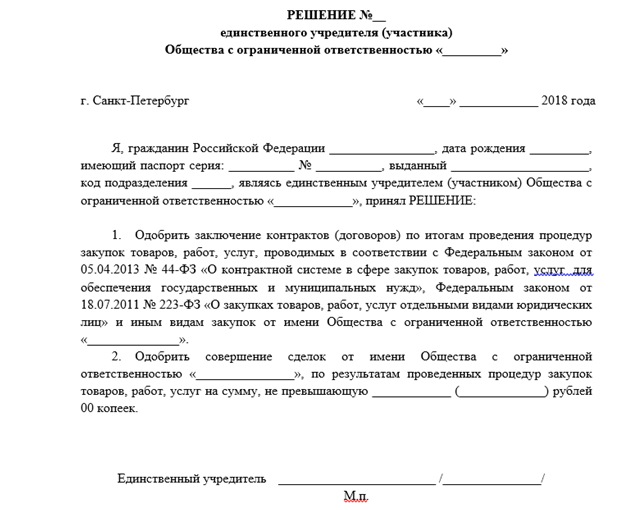

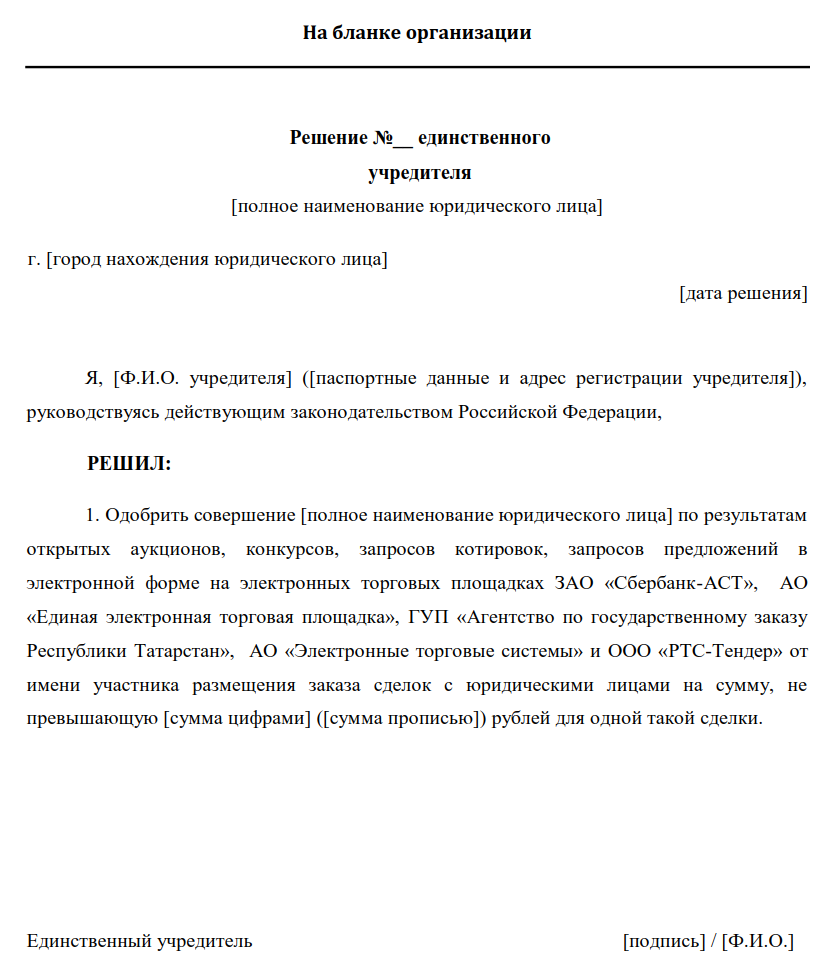

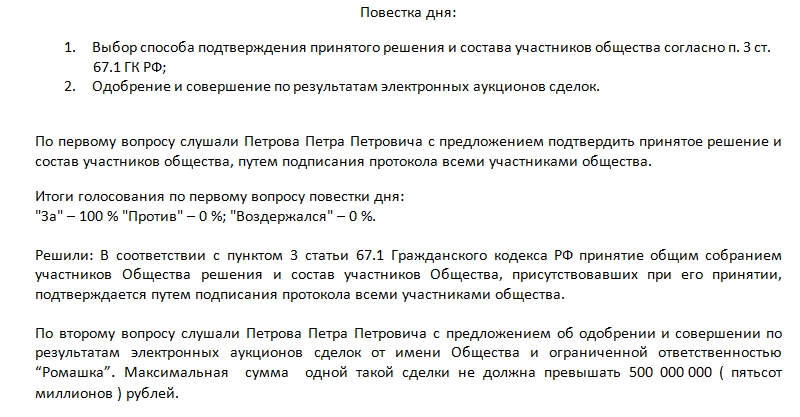

Согласно п.3 67 стать Гражданского кодекса удостоверить решение учредителей об одобрении крупной сделки может нотариус. Второй вариант – одобрение посредством подписания всеми участниками собрания. Естественно, львиная доля организаций предпочитает второй вариант развития событий.

Но для того чтобы такое удостоверение стало возможным, его необходимо прописать в решении учредителей отдельным пунктом. Это будет юридически более грамотно. Поэтому, помимо первого пункта о непосредственном принятии решения, в документе может быть и второй: о выборе способа подтверждения принятого решения. Каждый из пунктов повестки дня имеет в приложенном образце решения учредителей об одобрении крупной сделки описание.

Кратко

- Компании проводят сделки M&A, чтобы увеличить прибыль и обойти конкурентов.

- Любая сделка несет риски: покупатель может переоценить рентабельность покупаемой компании или не суметь ее интегрировать в свой бизнес.

- Рынок мгновенно реагирует на новости о предстоящих сделках, что отражается на стоимости акций участников. Однако оценить синергетический эффект сделки M&A можно только спустя время.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

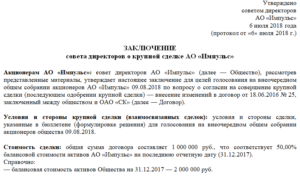

Изменяем крупную сделку

Поскольку никто не застрахован от того, что условия сделки могут измениться, важно учитывать, что изменения в условия совершения крупной сделки, по общему правилу, вносятся на основании решения общего собрания. Решение о внесении изменений в крупную сделку должно приниматься в том же порядке, в каком было принято решение о совершении крупной сделки: если для принятия решения о совершении крупной сделки необходимо единогласие лиц, принявших участие в голосовании, то и решение об изменении условий должно быть принято единогласно лицами, принявшими участие в голосовании

То есть необходимо созывать и проводить внеочередное общее собрание участников общества или заседание совета директоров (наблюдательного совета) с вынесением вопроса в повестку дня о внесении изменений в крупную сделку общества

Решение о внесении изменений в крупную сделку должно приниматься в том же порядке, в каком было принято решение о совершении крупной сделки: если для принятия решения о совершении крупной сделки необходимо единогласие лиц, принявших участие в голосовании, то и решение об изменении условий должно быть принято единогласно лицами, принявшими участие в голосовании. То есть необходимо созывать и проводить внеочередное общее собрание участников общества или заседание совета директоров (наблюдательного совета) с вынесением вопроса в повестку дня о внесении изменений в крупную сделку общества.

Несмотря на установление общего правила о том, что внесение изменений в крупную сделку должно оформляться решением органа, который его принял, в решении о совершении крупной сделки, принятым общим собранием участников, можно установить, что изменения в крупную сделку могут вноситься по решению совета директоров (наблюдательного совета), принятому единогласно.

Передача полномочий по внесению изменений в крупную сделку в ведение совета директоров (наблюдательного совета) хозяйственного общества на практике используется для упрощения процедуры внесения изменений.

ПримерВ хозяйственных обществах со значительным количеством участников решение о внесении изменений в крупную сделку целесообразно передавать в полномочия совета директоров (наблюдательного совета), поскольку созыв внеочередного общего собрания может быть затруднителен ввиду большого количества участников.

Однако совет директоров (наблюдательный совет) в любом случае не сможет принимать решение об изменении лиц, являющихся сторонами сделки, и предмета сделки.

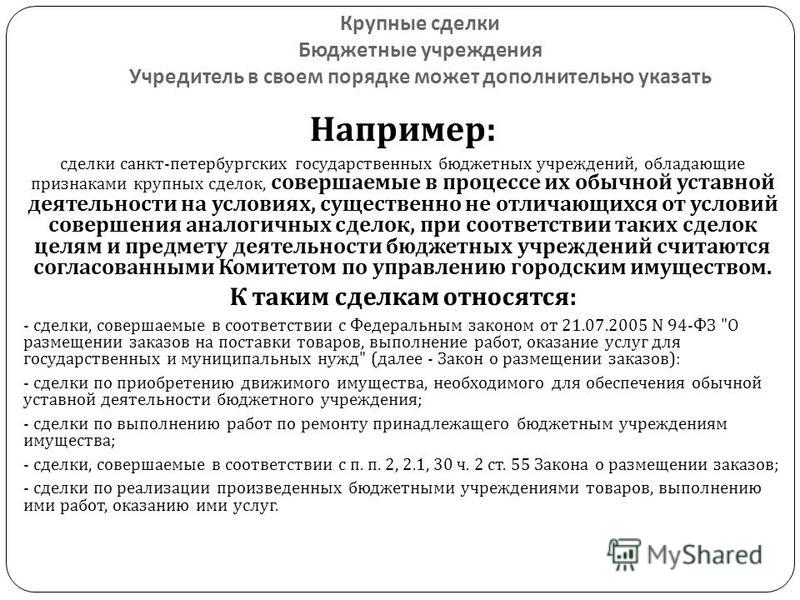

В заключение хотелось бы отметить, что при совершении сделок на крупную сумму денежных средств либо по приобретению недвижимого имущества или иного дорогостоящего имущества хозяйственного общества следует сопоставлять стоимость сделки с балансовой стоимостью активов общества, чтобы впоследствии не выяснилось, что сделка была заключена с нарушением требований законодательства.

Что такое SSI и какие у неё преимущества?

У технологии цифровой суверенной личности две ключевых особенности. Первая — каждый человек становится оператором собственных персональных данных. Только вы решаете, где её хранить и кому какую информацию предоставить. При этом проверяющему не надо будет отправлять запрос в различные ведомства, чтобы проверить подлинность ваших данных, так как при выпуске цифрового документа эмитент подтверждает подлинность выданного документа криптографической подписью.

Важен и сам формат передачи. По сути, вы не раскрываете в ответ на запрос чего-то о себе: специальный софт лишь высылает результат математических вычислений. «Вычислить» этот результат обратно и выяснить, какие данные были в начале, практически невозможно. Звучит сложно? Давайте приведём пример.

Ваш автомобиль остановил сотрудник ДПС — и просит показать водительское удостоверение, СТС и страховой полис. Но вместо того, чтобы забирать сами документы, сотрудник на служебном смартфоне или терминале формирует запрос — имеет ли ваш автомобиль право передвижения, а вы — право управления им.

Вам приходит уведомление о запросе ваших данных. Запрос удовлетворяется, сотрудник ДПС получает результат в виде «да» или «нет». При этом он не видит оригиналов ваших документов, роль проверяющего в этом случае только в том, чтобы понять, можете ли вы управлять этим автомобилем в данный момент или нет.

Когда вы родились, номер и серия ваших прав, какого года машина, какой у неё VIN-номер — ничего из этого инспектор не узнает. Если задуматься, то абсолютное большинство бытовых эпизодов проверки каких-либо документов сводится именно к бинарной логике «да» или «нет»: проверка возраста при покупке алкоголя, контроль рабочих пропусков в офисе и так далее — список можно продолжать.

Вторая ключевая особенность технологии цифровой суверенной личности — это децентрализация хранения. Это принципиально отличается от того, как хранятся данные граждан сегодня. Многие государственные и частные учреждения имеют собственные базы данных, в то же время качество хранения и защиты везде разное.

Отчасти эту проблему можно решить созданием централизованного хранилища данных, с которым будут связаны ведомства и аккредитованные организации, но такое хранение более уязвимо. При взломе такой базы компрометируются сразу все записи, а при атаке на децентрализованное хранилище пострадает лишь один аккаунт. Одно это обстоятельство делает идею нерентабельной.

В подобном реестре можно хранить не только паспорт, водительские удостоверения или другой государственный документ, но и чеки из магазина, билеты на поезд и вообще любые оцифрованные справки, с которыми человек сталкивается ежедневно. Эта система может быть реализована на блокчейне.

По словам Степана Гершуни, главная проблема централизованной системы, помимо её небезопасности, в том, что интеграция с другими существующими централизованными системами дорогая.

«Например, если автошкола захочет интегрироваться с госуслугами и размещать там свои электронные свидетельства о прохождении учёбы в автошколе, а таких школ по стране тысячи, то им необходимо будет нанять программистов, которые сделают сложную интеграцию с большой информационной системой», — говорит Гершуни.

Если бы автошколы использовали концепцию цифровой суверенной личности, то могли бы генерировать электронные сертификаты для своих учащихся моментально. Для этого необходим доступный общепринятый софт. При этом подлинность такого документа всегда можно будет проверить.

Закон о персональных данных в России, европейский общий регламент по защите данных GDPR (General Data Protection Regulation), калифорнийский закон о защите персональных данных CCPA (California Customer Privacy Act) и прочие регулирующие нормативные акты в разных странах не могут гарантировать стопроцентной защиты информации.

Любое использование централизованных систем предполагает наличие оператора, который отвечает за сбор и хранение информации. В случае взлома такой системы мошенники получают доступ к базе данных миллионов пользователей. А в случае взлома децентрализованной системы — только к данным одного человека.

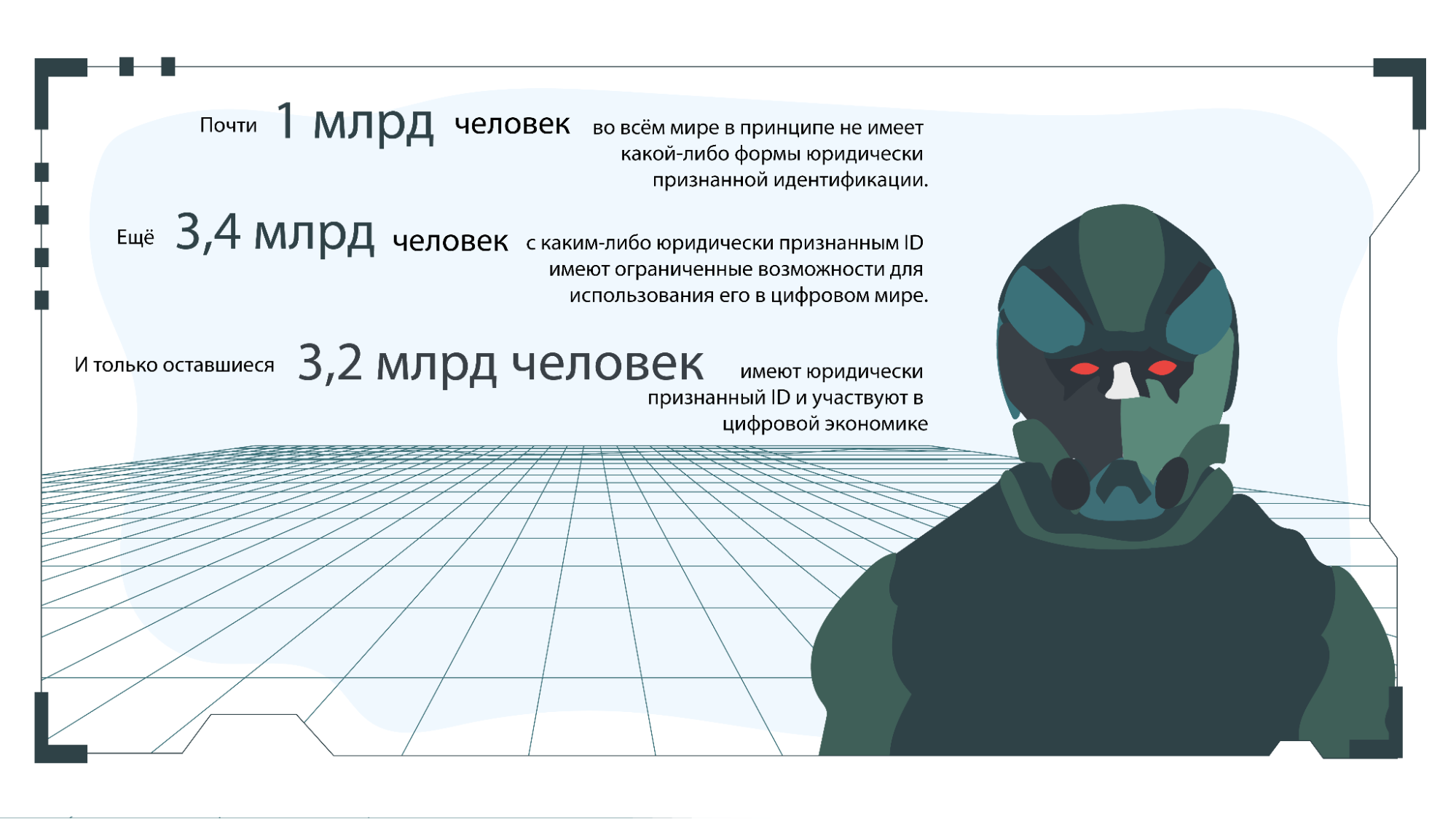

Управляющий партнёр технологического аналитического центра MINDSMITH Руслан Юсуфов: «По оценкам Всемирного банка, почти миллиард человек во всём мире в принципе не имеет какой-либо формы юридически признанной идентификации. Ещё 3,4 млрд человек с каким-либо юридически признанным ID имеют ограниченные возможности для использования его в цифровом мире. И только оставшиеся 3,2 млрд человек имеют юридически признанный ID и участвуют в цифровой экономике».

Иллюстрация: Майя Мальгина / Skillbox

Из чего состоит система цифровой суверенной личности?

SSI состоит из двух частей. Первая часть — это цифровой аккаунт. Вторая часть — данные, ими могут быть документы, которые к этому аккаунту привязаны. К примеру, полис ОМС — это, по сути, цифровой аккаунт с уникальным штрихкодом. К полису привязана медицинская карта, которая содержит историю болезни. Блокчейн в данном случае используется для создания аккаунтов, и пользователь не зависит от централизованной платформы.

Степан Гершуни (Credentia):

«Если злоумышленники взломали и обнародовали, например, вашу переписку и фотографии из WhatsApp, значит, информация хранилась не на телефоне или в облаке, а на сервере мессенджера. А WhatsApp — это абсолютно централизованная система».

У систем на архитектуре SSI все данные существуют в электронном виде и построены согласно общепринятому техническому стандарту для разработчиков Verifiable Credentials. Их особенность в том, что нет никакой единой базы данных банков, компаний или государства, которую можно украсть, прочитать или изменить.

Единственным оператором этих данных является сам владелец, и только он может выбрать, кому и какие предоставить документы. Вся информация хранится, например, в телефоне или облаке.

Технология обладает ещё двумя преимуществами перед обычными хранилищами данных.

- Стандартизация данных. Все документы приводятся к единому цифровому стандарту и привязываются к технологии суверенной личности.

- Криптографическая подтверждаемость. У каждого эмитента есть ЭЦП (электронная цифровая подпись), которой он подписывает документы. Например, дипломы может выдавать только вуз, который имеет аккредитацию, а справку для бассейна выдают только медучреждения.

Любой пользователь, которому предоставлен доступ, может узнать дополнительную информацию. Например, традиционный диплом вуза имеет две страницы, одна — кому выдан, вторая — с оценками, то диплом в электронном формате может содержать информацию о компетенциях студента и о том, какие преподаватели читали курс, или видео защиты дипломной работы.

Слияние компаний

Данный процесс подразумевает объединение ряда отдельных компаний, целью которого является образование новой юридической единицы. Может осуществляться в двух видах:

- Полное слияние форм – в результате процедуры все объединяемые субъекты перестают существовать в качестве самостоятельных юр. лиц. Возникает новая компания, которая является приемником обязательств по старым. Так, после объединения бирж ММВБ и РТС новая объединенная биржа в 2011 году называлась ММВБ-РТС, а с 2012 года получила название Московской биржи;

- Объединение активов – в данной ситуации собственники объединяющихся компаний передают создаваемой организации право контролировать капитал и средства производства. Сами же компании сохраняются в качестве отдельных правовых субъектов. Бывают и неудачные объединения: так, после слияния бирж NYSE и Euronext через несколько лет они вновь стали функционировать как самостоятельные структуры.

2022: В России разрешили продавать бизнес стоимостью 2 млрд рублей без согласования с ФАС

В конце июня 2022 года Государственная дума РФ приняла закон, разрешающий продажи бизнеса стоимостью до 2 млрд рублей без без согласования с Федеральной антимонопольной службой (ФАС).

Прежде сделки с акциями, долями и имуществом коммерческих организаций, а также правами в отношении этих организаций подлежали предварительному согласованию с ФАС, если суммарная стоимость активов превышала 800 млн рублей. Закон повышает на 2022 год этот порог до 2 млрд рублей. В результате при покупке таких активов в 2022 году будет действовать упрощенный порядок оформления сделок.

В России разрешили продавать бизнес стоимостью 2 млрд рублей без согласования с ФАС

Покупателю не нужно будет отправлять в ФАС предварительный запрос и ждать разрешения на покупку, достаточно будет уведомить антимонопольный орган о совершенной сделке, пояснял ранее премьер-министр РФ Михаил Мишустин. Но новый порядок не затрагивает стратегически важных сфер, где действует особый контроль государства, за этим ФАС продолжит внимательно следить, равно как и за сохранением конкуренции при переходе активов, подчеркивал он.

| Такие сделки занимают незначительную долю в общем объеме и их влияние на конкуренцию на рынке минимально, — говорил ранее в интервью «Интерфаксу» руководитель ФАС Максим Шаскольский. |

По его словам, меры носят точечный и временный характер, а ФАС сохраняет возможность использовать все доступные инструменты реагирования на угрозы конкуренции.

Принятый в конце июня 2022 года закон также разрешает без предварительного согласования с ФАС (но с ее последующим уведомлением в течение 30 дней со дня их осуществления с представлением пакета документов) совершать в текущем году и сделки с активами финансовых организаций независимо от их стоимости. При этом у антимонопольного органа сохраняется право выдачи предписания, направленного на обеспечение конкуренции, если вдруг соответствующие ограничения будут установлены.

Производные финансовые инструменты

Как ещё может называться у брокеров:

- Тинькофф: Фьючерсы и опционы

- Фридом Финанс: тест 5 Договоры, являющиеся производными финансовыми инструментами и не предназначенные для квалифицированных инвесторов

Вопросы и ответы

2. Вы продали опцион на покупку акций. Ваши потенциальные убытки:

Ничем не ограничены

3. Вы получили убыток от инвестиций на срочном рынке. Возместят ли Вам ваши убытки?

Нет, убыток не возместят

4. Вы имеете один фьючерсный контракт на акции. Цена акций резко упала. В данном случае события могут развиваться следующим образом:

Брокер потребует от Вас внести дополнительное обеспечение и в случае, если Вы этого не сделаете, Вы либо брокер закроете Вашу позицию, но баланс Вашего счёта может стать отрицательным

Облигации со структурным доходом

1. Можно ли в дату приобретения облигации, величина и (или) факт выплаты купонного дохода по которым зависит от изменения стоимости какого-либо актива (изменения значения какого-либо показателя) или наступления иного обстоятельства (облигаций со структурным доходом), точно рассчитать общий размер купонного дохода по такой облигации, который будет выплачен ее эмитентом?

Ответ: нет. Размер купонного дохода не может быть точно рассчитан, поскольку известен порядок расчета, но неизвестны точная рыночная стоимость активов и (или) точные значения финансовых показателей, от которых зависит величина купонного дохода.

2. Что из перечисленного не является риском по облигации со структурным доходом?

Ответ: риск получения убытков при погашении облигации со структурным доходом в виде разницы между номиналом облигации и суммой, выплаченной эмитентом при её погашении

3. Возможно ли точно определить, как повлияет изменение рыночной стоимости активов и (или) значений финансовых показателей, от которых зависит размер купонного дохода по облигации со структурным доходом, на цену продажи такой облигации инвестором на вторичном рынке?

Ответ: нет, точно определить невозможно поскольку на цену облигации со структурным доходом влияет значительное число факторов

4. Выберите верное утверждение относительно рыночной стоимости облигации со структурным доходом, который зависит от цены определенной акции.

Ответ: рыночная стоимость облигации со структурным доходом зависит от многих факторов, одним из которых является изменение цены соответствующей акции, но не определяется им напрямую

О взаимодействии с командами

— Сколько времени обычно уходит на знакомство, общение с проектом, принятие решения об инвестировании?

— Это всегда очень индивидуально. Мы можем выписать чек в течении недели, а можем принимать решение несколько месяцев. Так как мы во втором фонде у нас более узкий фокус интересов, то в некоторых рыночных нишах мы знаем, чего не хватает и что будет стремительно расти — и делаем сделки очень быстро. Задержка, как правило, связана с получением большого объема информации по рыночной нише и основателям компании. Когда у Партнеров фонда не хватает собственной экспертизы, мы обращаемся за помощью к внешним экспертам и тем, кто работал вместе с этой командой.

— Как налажено сотрудничество фонда со стартапами, которые он проинвестировал?

— Мы достаточно активны в работе с теми компаниями, в которые проинвестировали. В большинстве инвестиционных раундов мы лидируем, поэтому получаем место в Совете Директоров, чьи заседания проходят минимум 4 раза в год. Помимо этого, с кем-то мы регулярно общаемся по телефону, с кем-то по почте, с кем-то есть чаты в мессенджерах и там интенсивность общения еще выше.

Мы научены на своих ошибках. Когда мы в первом фонде отпускали компанию “в свободное плавание”, это заканчивалось не очень хорошо. Нужно всегда “держать руку на пульсе”, тогда успех будет качественнее, а сложности не такими болезненными, ведь мы стараемся находить выходы из любой ситуации.

…

О киберспорте

Киберспорт — это одна из основных тем, заявленных правительством Москвы на своем стенде в рамках форума «Открытые инновации 2017». Накануне в «Сколкове» прошел круглый стол, участники которого обсудили перспективы развития киберспорта как в мировом масштабе, так и в масштабе России.

В ходе дискуссии было отмечено, что в последние годы из популярного молодежного хобби это явление сумело превратиться в профессиональный вид спорта, привлекающий в свои ряды огромную аудиторию и престижные международные бренды. Согласно статистике, только за прошедшие четыре года выручка от киберспорта увеличилась в восемь раз, а в ближайшие пять лет, по прогнозам специалистов, она вырастет еще в три раза.

Кроме того, исследования в сфере киберспорта проводят все ведущие университеты мира, а некоторые из них даже предлагают студентам защищать диссертации по этой теме. В качестве примера эксперты приводят США, где сейчас около 700 студентов в 40 университетах получают стипендию как атлеты в сфере киберспорта. Как ожидается, уже нынешней осенью список таких учебных заведений пополнится еще 27 университетами.

«Такие тренды создают предпосылки для качественного изменения контента и средств его потребления», — уверены специалисты отрасли. Они ожидают, что серьезные изменения коснутся сфер образования, производства и развлечения.

О трендах в венчуре

— Пандемия COVID-19 оказала влияние на венчурный рынок?

— Пандемия, скорее, подтвердила, что венчурный бизнес является достаточно устойчивым перед общемировыми кризисными явлениями. Если часть компаний стала чувствовать себя несколько хуже, то другая часть стремительно выросла.

В целом, наш портфель продолжил качественно расти несмотря на пандемию и локдауны. Мы не ожидали суперамбициозных показателей от компаний Webinar.ru или XRHealth, но кризис привел к буму онлайн-коммуникаций и телемедицины. А наши доли в компании Sum&Substance, занимающейся удаленной аутентификацией и верификацией личности, и компании CyberX, с решениями в области Internet of Things Security, нам удалось выгодно продать Metaquotes и Microsoft соответственно.

Актуальность проектов в области Healthcare, CyberSecurity, Online Education и Entertainment существенно выросла. Все эти направления остаются в сфере интересов нашего второго фонда.

— Как будут изменяться венчурные фонды в ближайшие годы?

— Текущие реалии таковы, что инвестиционный фокус фондов смещается на более поздние стадии. Раннее финансирование от фондов становится привлечь сложнее. Нам нужно больше подтверждений бизнес-моделей, сходящаяся юнит-экономика и качественные показатели роста бизнеса.

— Будут ли работать экосистемный подход в создании и развитии фондов, со-инвестирование с ангельскими сетями, токенизация венчурного капитала?

— Я не верю в экосистемный подход при создании фондов в ближайшем будущем. Многие сейчас занялись построением такой модели бизнеса, но я не ожидаю серьезного улучшения эффективности при поиске партнерств и синергии на рынке.

Токенизация венчурного капитала — это отдельная перспективная тема. Такая же, как и специальная биржа для вторичной продажи акций непубличных компаний. За этими двумя направлениями будущие серьезные положительные перемены в венчуре.

…

Структурные облигации

Как ещё может называться у брокеров:

- Тинькофф: Структурные облигации

- Фридом Финанс: Тест 7 Сделки по приобретению структурных облигаций, не предназначенных для квалифицированных инвесторов

Вопросы и ответы

1. Выберите верное утверждение в отношении структурных облигаций:

Право на получение номинальной стоимости при погашении структурной облигации зависит от изменения цен на товары, другие ценные бумаги, изменения курсов валют и иных финансово значимых показателей, которые связаны со структурной облигацией (влияющих на выплату по структурной облигации)

2. Может ли инвестор по структурной облигации при ее погашении получить выплату меньше ее номинальной стоимости?

Да, может

3. Что из перечисленного, как правило, не является риском по структурной облигации?

Риск изменения рыночной капитализации эмитента при осуществлении выпуска облигаций

4. Вы приобрели бескупонную структурную облигацию. Выплата номинальной стоимости при погашении такой облигации зависит от цены акций компании А. Защита капитала (возврат номинальной стоимости) по структурной облигаций составляет 80% в случае падения цены на акции компании А более, чем на 10% от первоначальной цены. Какой объем выплаты относительно номинала структурной облигации Вы ожидаете получить в случае снижения цены акций компании А на дату погашения структурной облигации более, чем на 10% от их первоначальной цены:

80%

Заключение договоров РЕПО

1. Если Вы продали ценную бумагу по первой части договора РЕПО, по второй части такого договора РЕПО Вы:

Ответ: будете покупать такую же ценную бумагу

2. Переоценка по договору РЕПО

Ответ: может проводиться в целях снижения риска неисполнения обязательств по второй части договора РЕПО

3. Вы являетесь покупателем по первой части договора РЕПО. По ценным бумагам, которые Вы получили по договору РЕПО, осуществлена выплата денежных средств или передано иное имущество, в том числе в виде дивидендов или процентов (доход). В каком случае Вы обязаны передать сумму такого дохода продавцу по договору РЕПО?

Ответ: в любом случае, даже если Вы этот доход фактически не получили

4. Продавец передал в собственность покупателя ценные бумаги по договору РЕПО (в случае отсутствия в договоре оговорки о возможности возврата иного количества ценных бумаг). Риск невозврата ценных бумаг, переданных по первой части договора РЕПО, для продавца может реализоваться:

Ответ: при неисполнении покупателем своих обязательств по договору РЕПО, а также при погашении ценных бумаг