Плюсы и минусы бизнеса

- Невысокий объем первоначальных вложений. Однако, чтобы оставаться конкурентным, необходимо непрерывно инвестировать в рекламу, обучение сотрудников, автоматизацию программ и работу сайта.

- Высокая доходность, быстрая окупаемость первоначальных вложений. При этом, на закрытие одной сделки уходит 1-2 месяца. Агентство зависит от персонала и его компетенций. Отсутствие опыта и клиентской базы увеличивает период окупаемости, а на развитие положительного имиджа компании уходит 5-6 лет.

- Спрос на рынке недвижимости, постоянный. Однако, рынок недвижимости подвержен влиянию макроэкономических факторов, конъюнктура меняется, необходимо гибко реагировать на эти изменения. Сохранять резервный капитал в случае непредвиденных расходов и снижения объема заключаемых сделок.

- Расчет происходит по факту совершения сделки, однако этому предшествует длительная подготовка. Широкий спектр профильных услуг приносит дополнительный доход агентству.

Налогообложение коммерческой недвижимости

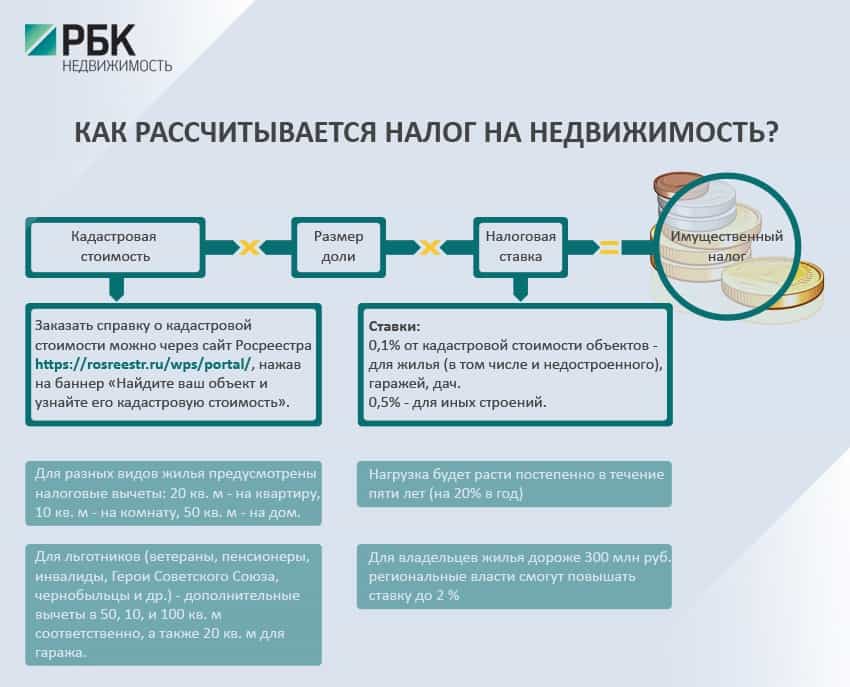

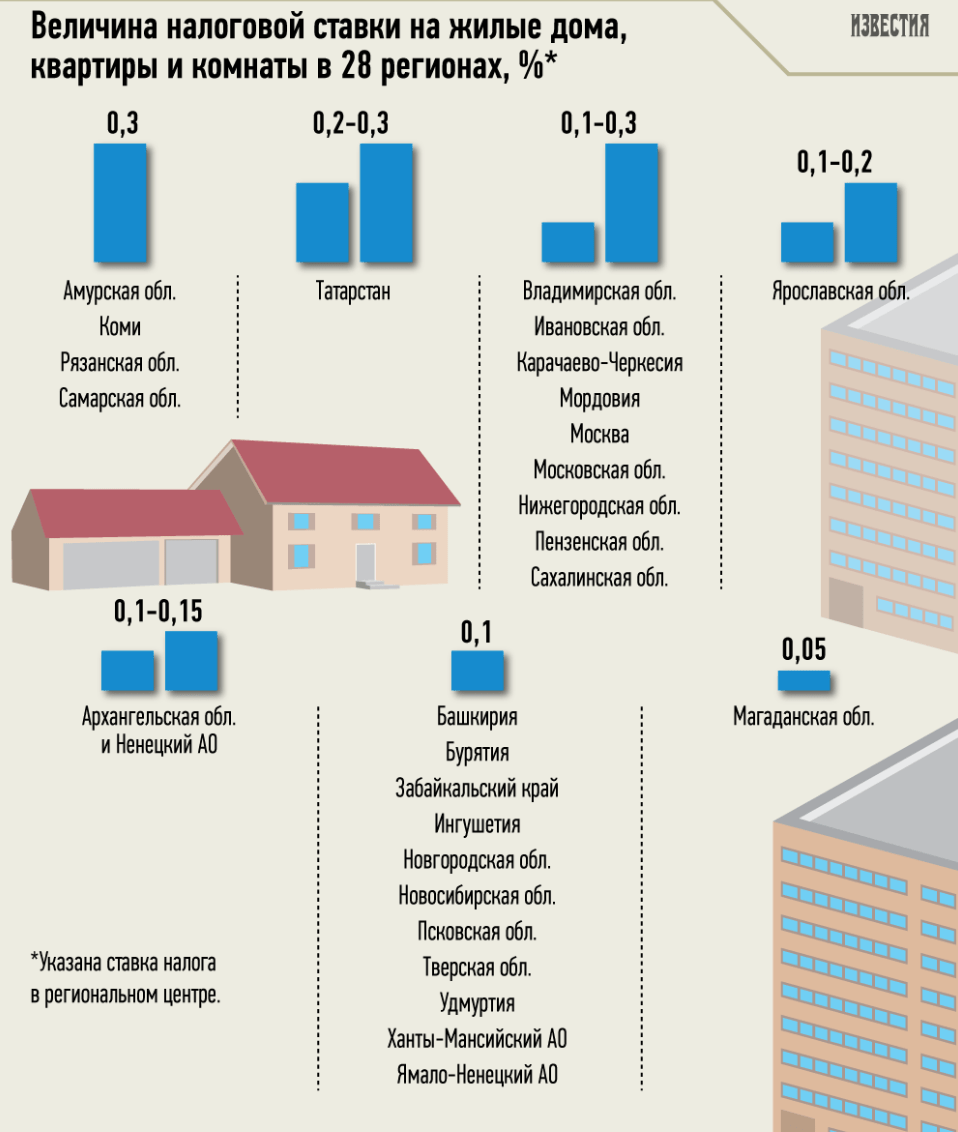

Сумма, а также налоговая ставка, подлежащая к уплате, рассчитывается по среднегодовой или по кадастровой стоимости, в зависимости от типа коммерческой недвижимости. Если нужно рассчитать по кадастровой стоимости, берется в расчет та ставка, которая установлена местными властями. Ставку налога и сроки уплаты также регламентируют местные власти.

Налоговое законодательство часто меняется и корректируется, поэтому лицам, связанным с бизнесом в сфере недвижимости, стоит постоянно наблюдать за переизданиями и правками в Налоговом кодексе РФ

Важно отметить, что ставки для физических и юридических лиц заметно различаются

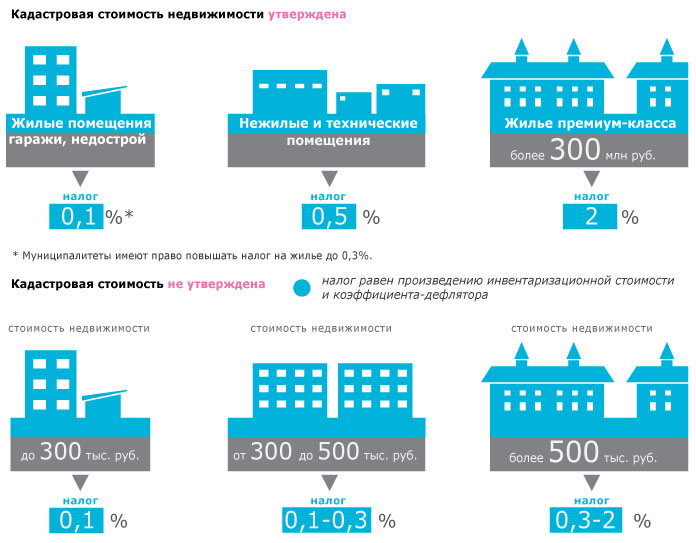

Для физических лиц

Налоговая ставка для физических лиц вычитается исходя из инвентаризационной стоимости помещения и не может превышать показатели, закрепленные на законодательном уровне:

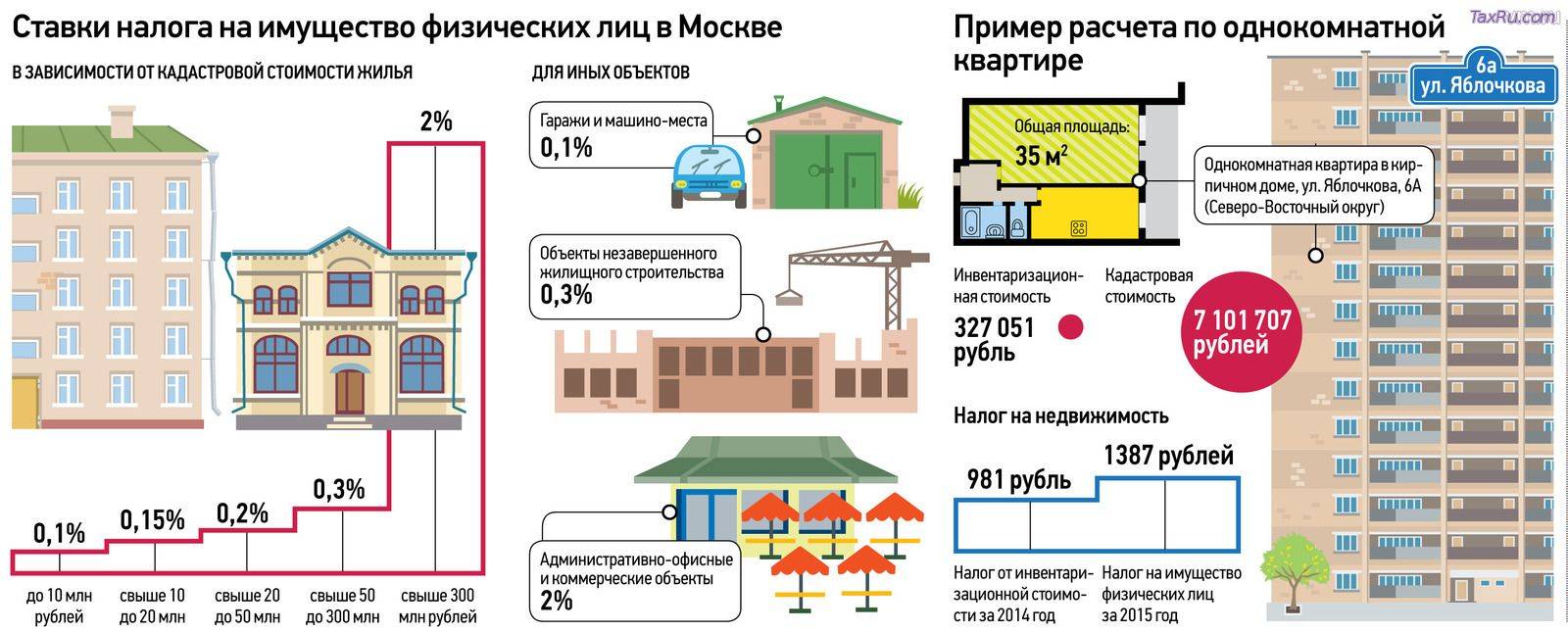

- Если стоимость помещения составляет 300 тысяч рублей, то процентная ставка по налогу на нежилое помещение коммерческого назначения составит всего 0,1%. Это относится и к помещениям, предназначенным для проживания. В частности речь идёт об апартаментах, гостиницах и хостелах;

- Для помещений стоимостью от 300 до 500 тысяч рублей, процентная ставка составит от 0,1% до 0,3%;

- Если речь идёт о помещениях стоимостью свыше 500 тысяч рублей, процентная ставка будет составлять от 0,3% до 2,0%. Речь идёт о дорогостоящей недвижимости, вроде торговых центров и офисов.

Важно отметить, что льготы по налогообложению коммерческой недвижимости не распространяются на физических лиц. Это связано с тем, что помещение физического лица вовлечено в предпринимательскую деятельность

Для юридических лиц

Налоговые ставки для юридических лиц значительно отличаются от ставок для физических лиц. Это связано с тем, что помещения, принадлежащие юридическим лицам, облагаются налогом на имущество организаций.

Как правило, налог на недвижимость, предназначенную для коммерческих целей, не превосходит 2,2% от конечной цены самого помещения. Максимальная ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости, составляет 2%.

Расчет налога на имущество имеет свои особенности в каждом из этих случаев. При расчете налога по средней стоимости ставку налога умножают на среднюю стоимость имущества за отчетный период. При расчете налога на имущество по кадастровой стоимости, ставку налога умножают на кадастровую стоимость имущества на 1 января налогового периода (отчетного года).

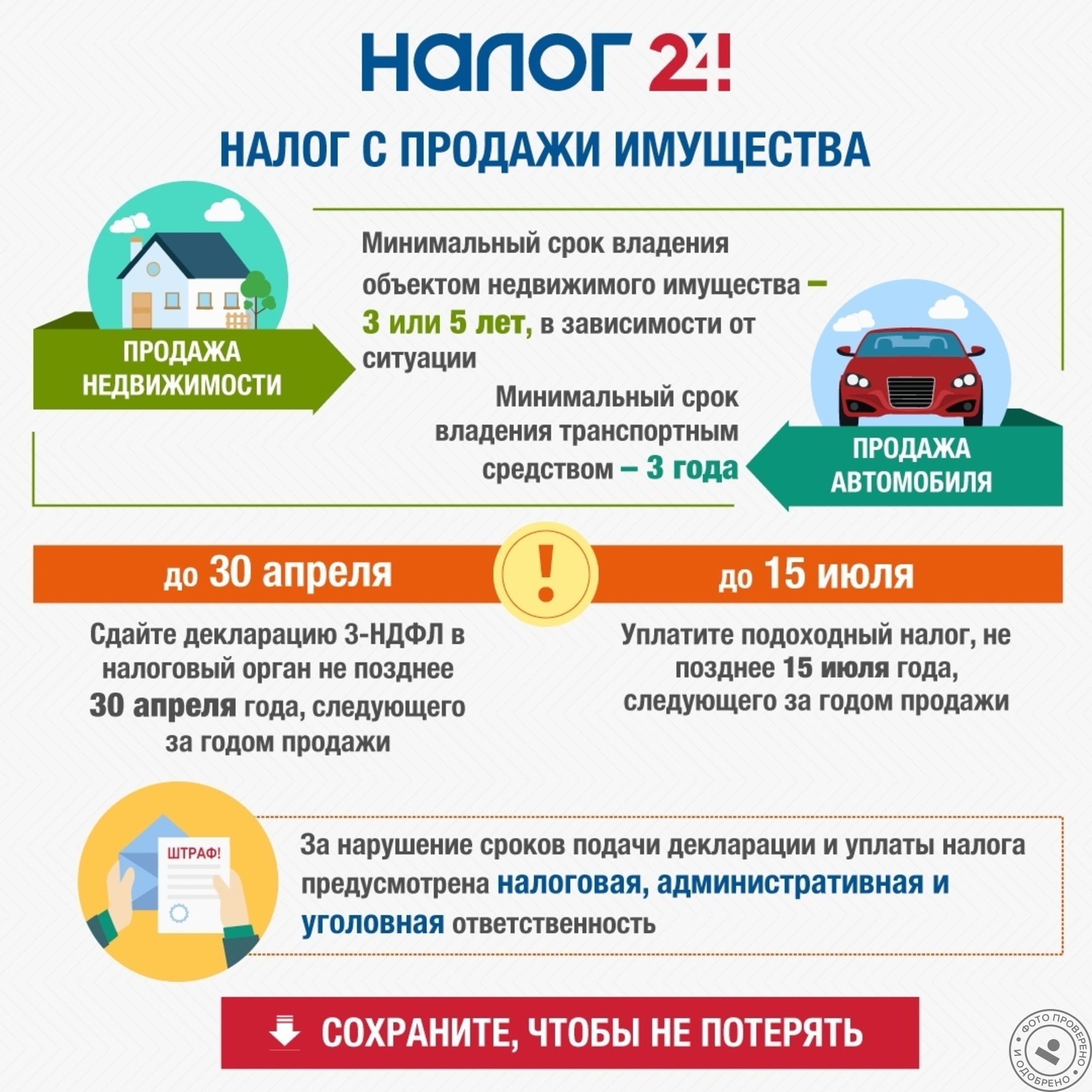

При продаже коммерческой недвижимости

В связи с тем, что в законодательстве отсутствует понятие коммерческой недвижимости, при заключении сделок по продаже могут возникнуть сложности. Также следует учесть особенности налогообложения, связанного со статусом продавца недвижимости.

Порядок уплаты налога с продажи коммерческой недвижимости, размер ставки и сроки зависят от статуса продавца:

- Если речь идёт о физических лицах, они должны уплатить НДФЛ, начисляемый по ставке, установленной местными властями и администрацией. Обычно налоги при продаже коммерческой недвижимости физическим лицом рассчитываются по ставке 13% с вырученной по договору суммы дохода.

- Индивидуальные предприниматели могут снизить налог, воспользовавшись налоговыми вычетами. Естественно, они должны обосновать снижение налога, предоставив документы, подтверждающие их траты при реализации имущества.

- При продаже имущества, используемого в коммерческих целях, иностранные организации обязаны уплатить налог по ставке в 20%.

- ООО не платят налоги с дохода, полученного с продажи такой недвижимости. Это связано с тем, что объект недвижимости выступает в качестве взноса в уставной капитал.

Налоги при сдаче коммерческой невидимости в аренду также будут зависеть от статуса владельца. Например, если речь идёт об индивидуальном предпринимателе, ему придётся уплатить НДФЛ в размере 13%. Дополнительно уплате подлежит стандартный имущественный налог для юридических и физических лиц. Иностранцам, осуществляющим подобную деятельность на территории РФ, придётся уплатить налог в размере 30% от прибыли.

Объекты для инвестирования

Коммерческая недвижимость в первую очередь предназначена для ведения бизнеса и получения прибыли. Рассмотрим варианты вложений, на которые подразделяются инвестиции в нежилые помещения.

Офисы

Офисная недвижимость – один из самых популярных и ликвидных объектов недвижимого имущества, куда инвесторы предпочитают вкладывать финансовый капитал. Офис представляет собой нежилое помещение коммерческого назначения.

Доходность офисной недвижимости зависит от множества факторов:

- класс бизнес-центра;

- расположение офиса;

- площадь офисного помещения;

- транспортная доступность;

- инфраструктура района.

Наиболее прибыльная инвестиционная бизнес-модель при вложении капитала в офисное здание – покупка объекта на стадии строительства с последующей сдачей его в аренду.

Торговые помещения

Торговые помещения – это разновидность коммерческой недвижимости, предназначенная для организации продаж товаров и услуг. Как правило, инвесторы вкладывают капитал в торговую недвижимость, которая расположена либо на пешеходных улицах, где сосредоточен туристический и бизнес-трафик, либо вблизи жилых кварталов.

В центральных частях города арендаторы и владельцы коммерческих помещений предпочитают организовывать точки общепита (кафе, рестораны) или открывать магазины непродовольственных товаров (одежда, обувь, мебель). А в спальных районах торговая недвижимость больше ориентирована на открытие аптек, супермаркетов и товаров для дома.

Производственно-складские объекты

Производственно-складской объект – это помещение, часто использующееся для хранения и транспортировки сырья и готовой продукции. Для получения большей доходности от данного типа вложений инвесторы покупают складские помещения вблизи крупных предприятий, федеральных автомобильных развязок и железнодорожных путей.

Чаще всего российские инвесторы предпочитают сдавать производственно-складские объекты в долгосрочную аренду крупному бизнесу.

По состоянию на 2022 год в России рынок производственных объектов испытывает нехватку качественных и многофункциональных складских помещений.

Гостиницы и хостелы

Гостиничная недвижимость предназначена для временного проживания людей. Наиболее часто встречающиеся виды отелей – гостиницы и хостелы.

Основное отличие хостела от гостиницы – ценовая политика. У хостела цены ниже, чем у гостиниц. Однако и уровень сервиса в хостеле, как правило, более низкий.

Инвестиции в гостиницы и хостелы приносят инвестору наибольшую прибыль, когда объект недвижимости размещен в местах туристического потока: морские и горнолыжные курорты, достопримечательности и т. д.

Апартаменты

Инвестиции в апартаменты – надежная альтернатива покупки жилой недвижимости. По сравнению с обычными квартирами, апартаменты по стоимости дешевле на 15–25% и в плане инвестиций более выгодны. В среднем апартаменты окупаются на 5–7 лет быстрее, чем обычная квартира.

Среди видов апартаментов различают апарт-отели, доходные дома и кондоминиумы.

По российскому законодательству апартаменты считаются коммерческой недвижимостью. Таким образом, они не подпадают под правила жилищного кодекса. Более того, непроработанная законодательная база по отношению к данному виду имущества делает судебную практику при решении споров с апартаментами сложной и неоднозначной для их владельцев.

Гаражи и парковки

Еще одной категорией коммерческой недвижимости считаются гаражи и парковки.

Как правило, данный тип инвестиций пользуется спросом в городах и районах, где есть острая нехватка парковочных мест и большая загруженность на дорогах. Жители городов-миллионников готовы платить за то, чтобы их автомобиль находился в сохранности при любых погодных условиях, и при этом не нужно было бы тратить время на поиск свободного места для машины.

На рынке недвижимости гаражи и парковочные места – наиболее доступные объекты для частного инвестора. Они отличаются более низкой стоимостью, чем покупка апартаментов, гостиниц или складов.

Что касается парковок, то чаще всего в инвестиционных целях рассматриваются новостройки с подземным паркингом. Средний срок возврата инвестиций при вложениях в гаражи и парковки составляет 5–8 лет.

Как устанавливается и от чего зависит цена коммерческих объектов

Стоимость торговых, офисных и других помещений для коммерции зависит от ряда факторов:

площади, планировки, расположения на этаже;

качества ремонта, наличия собственных коммуникаций;

района и окружающей инфраструктуры;

наличия отдельного входа и собственной территории.

Для многих сферах коммерческой деятельности важен поток потенциальных клиентов, которые каждый день проходят мимо офиса компании. Такое правило действует для торговых точек, салонов красоты, заведений общественного питания. Поэтому, их владельцы выбирают помещения на центральных, оживленных улицах города, или ориентируются на другие места скопления людей, например, обустраивают бизнес на первых этажах крупных жилых комплексов.

Рассмотрим на примерах, как будет отличаться цена коммерческих объектов с разными характеристиками:

помещение с выходом на оживленную улицу цениться выше, чем с выходом во двор;

продавец или собственник при аренде предварительно оценивает прибыльность бизнеса потенциального покупателя или арендатора, чем выше перспективы предпринимателя — тем выше цена недвижимости;

при выборе помещений под склады или обустройство производственных линий будет учитываться, насколько удобны подъездные пути, наличие поблизости транспортных магистралей, возможность поэтапного расширения производства и доукомплектации.

Государственная регистрация перехода права собственности на объект недвижимости.

Подписанный договор купли-продажи передается в Росреестр или МФЦ для

регистрации перехода права собственности. Вместе с договором, который

составляется по количеству сторон сделки плюс один экземпляр – для Росреестра,

стороны должны предоставить:

договор купли-продажи объекта недвижимости;

передаточный акт;

Подтверждение исполнения финансовых обязательств, если они должны быть исполнены к моменту подачи договора купли-продажи на государственную регистрацию.

заявление о государственной регистрации перехода права собственности на недвижимое имущество;

документ, подтверждающий уплату государственной пошлины;

документы продавца и покупателя (паспорта для физлиц, учредительные документы для юрлиц);

нотариально оформленные доверенности на представителей сторон, подающих документы на государственную регистрацию.

иные документы, необходимые для оформления регистрации купли-продажи недвижимости (справка о некрупной сделке, справка об отсутствии заинтересованности, согласие супруга, согласие органов опеки, доверенности и т.д.)

Срок государственной регистрации 7 рабочих дней.

Физические лица: 2 000 рублей.

Юридические лица: 22 000 рублей.

Приемка помещения.

Объективно говоря, приемка помещения может иметь место и до государственной

регистрации купли-продажи недвижимости. Однако в большинстве случаев это

все-таки происходит после. Передаточный акт подтверждает передачу объекта

недвижимости новому собственнику и означает, что с это момента все риски по

зданию несет покупатель. При этом оплата налогов на недвижимость и арендной

платы за землю будет считаться не с момента подписания передаточного акта, а с

момента государственной регистрации сделки купли-продажи.

После приемки помещения/здания покупателю будет необходимо в течение месяца

переоформить договоры на снабжение помещения коммунальными услугами во

избежание их отключения. договор аренды

земельного участка также следует оперативно переоформить.

Особенности налогообложения сделок купли-продажи.

Налогообложение недвижимости

Налогообложение недвижимости

Что касается налогообложения, то ситуация следующая.

НДФЛ

При покупке недвижимости физическое лицо покупатель НДФЛ не уплачивает. Если

Вы планируете владеть объектом меньше пяти лет, то в момент продажи его придется

уплатить с разницы между ценой продажи и покупки.

Например, Вы купили офисное помещение за 5 млн. руб. Владели и пользовались

3,5 года, а потом продали за 7 млн. руб. В этом случае Вам придется уплатить

260 000 руб. или математически: (7 000 000 –

5 000 000)*13%=260 000 руб.

Налогоплательщик физическое лицо может воспользоваться имущественным

налоговым по НДФЛ при покупке или строительстве квартиры или дома в

2 000 000 рублей, а также по уплате процентов по ипотеке в сумме не

более 3 000 000 руб.

УСН для ИП и ЮЛ

При покупке никаких налоговых обязательств по данному налогу не возникает.

При продаже размер налога зависит от того, какую систему использует покупатель:

6% от полученных доходов.

Например, Вы, как предприниматель на УСН, купили офисное помещение за 5

млн. руб. Владели и пользовались 6 лет, а потом продали за 7 млн. руб. В этом

случае Вам придется уплатить 420 000 руб. или математически:

7 000 000*6%=420 000 руб.

15% с разницы доходы минус

расходы.

Например, Вы, как предприниматель на УСН, купили офисное помещение за 5

млн. руб. Владели и пользовались 6 лет, а потом продали за 7 млн. руб. В этом

случае Вам придется уплатить 300 000 руб. или математически: (7 000 000

– 5 000 000)*13%=260 000 руб.

Данный пример носит лишь ознакомительный характер. Реальный размер налога

может быть совсем другим, так как налогоплательщик может уменьшить полученные

доходы не только на расходы на приобретение, но и на другие расходы. Их

перечень указан в Налоговом кодексе. В этом случае сумму налога можно

значительно сократить.

Общая система налогообложения.

Налог на прибыль

Уплачивается при продаже по ставке 20%. Налоговой базой будет являться полученный

налогоплательщиком доход.

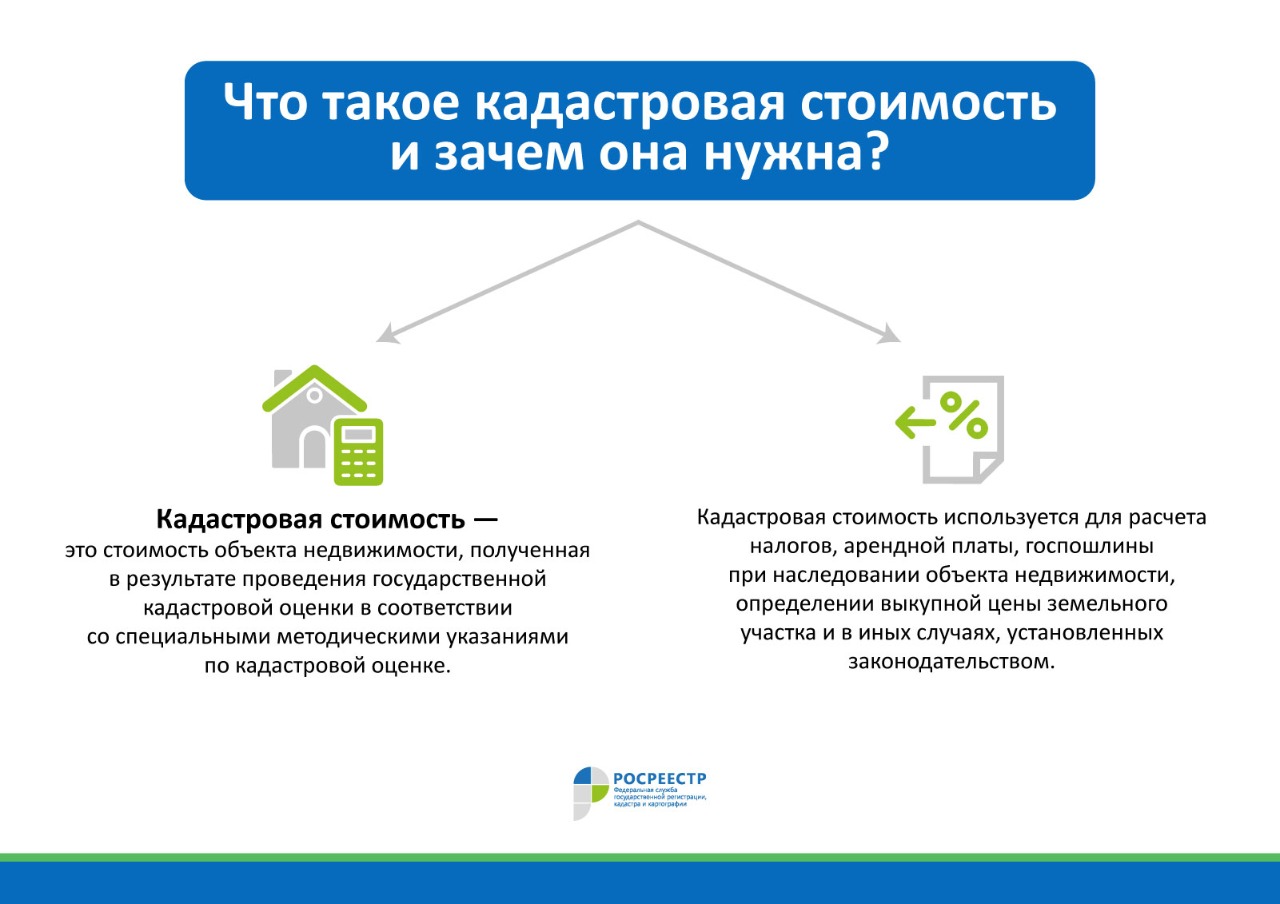

Также все собственники уплачивают налог

на недвижимость. Если в отношении объекта недвижимости определена

кадастровая стоимость, то налоговой базой является кадастровая стоимость. Ее

размер можно легко узнать, как через общедоступную базу Росреестра, так и

получив выписку из ЕГРН.

Налоговая ставка не может превышать 2,2% от кадастровой стоимости

недвижимого имущества.

В отношении жилых домов и квартир 0,1% от кадастровой стоимости.

Надеемся наша статья помогла Вам

найти ответы на вопросы.

Купить и сдавать – это выгодно?

С точки зрения «диванного» инвестора доходность от сдачи коммерческой недвижимости в аренду должна быть как минимум выше, чем проценты по банковскому вкладу – их обычно принимают за стандарт доходности (самый простой инвестиционный инструмент, к тому же почти без рисков). А доходность от аренды определяется несколькими параметрами:

- стоимость покупки недвижимости;

- средняя стоимость аренды;

- уровень вакантности (процент незанятых площадей) и, соответственно, процент загрузки площадей;

- периодические расходы на ремонт и обслуживание.

Соответственно, чистый доход от сдачи помещения в аренду (сумму фактической арендной платы за год минус текущие расходы) нужно сравнивать со стоимостью покупки недвижимости – так можно получить доходность.

Ориентироваться можно на разные показатели – вклады сейчас приносят 5-6% годовых, поэтому доходность аренды должна быть не ниже (а учитывая риски – значительно выше).

Как рассказали опрошенные нами эксперты, коммерческая недвижимость действительно может приносить достаточно высокую доходность – больше, чем можно заработать от сдачи жилья в аренду:

- : средняя доходность от коммерческой недвижимости в Санкт-Петербурге – 10-15% годовых против 5% годовых от аренды жилья (если брать в расчет именно текущую стоимость жилья, а не цену покупки). Но нужно учитывать возможные проблемы с арендаторами – некоторые из них могут оказаться финансово несостоятельными, и отказаться платить за аренду, требуя «каникул»;

- , что на сдаче в аренду офисов можно заработать вдвое больше, чем на аренде жилья – 8-12% годовых против 4-6%. Но при этом сдавать коммерческую недвижимость сложнее – это и периодический ремонт, обслуживание сетей, и многие другие расходы, которые придется оплачивать постоянно и не получится снизить, даже если арендаторов не будет вообще;

- – можно переделать офис в пространство для коворкинга с минимумом затрат, и сдать его фактически по частям. Риски будут минимальны – от владельца потребуется инвестировать 30-40 тысяч рублей в отделку, и эти деньги окупятся быстро (но только при условии, что владелец привлечет к делу специализированную компанию.

Правда, стоит понимать, что речь может идти о совершенно разных помещениях – если разные квартиры не очень отличаются друг от друга (разница между «хрущевкой», новостройкой и апартаментами), то коммерческая недвижимость может быть абсолютно разной. Это может быть складское помещение в промзоне, часть офисного центра, квартира на первом этаже с отдельным входом, здание магазина у дома, торговая точка на рынке и многие другие варианты. Соответственно, стоимость покупки, арендные ставки и вообще подходы к сдаче в аренду разных помещений отличаются достаточно сильно.

Наконец, можно выкупить помещения в торговом центре – хоть это, скорее всего, будет небольшой ТЦ с невысокими арендными ставками. Например, в одном из ТЦ в Москве (Чертаново-северное) можно купить торговые помещения:

- 40,5 квадратных метра на 1 этаже – за 13,3 миллиона рублей;

- 44,2 квадратных метра на 2 этаже – за 7,7 миллионов рублей;

- 477,5 квадратных метров на 1 этаже – за 150,9 миллионов рублей.

При этом первое помещение сдается в аренду за 110 тысяч рублей в месяц (33 тысячи рублей за квадратный метр в год), второе – за 66 тысяч рублей в месяц (18 тысяч рублей в год за метр), а третье – почти за 1,3 миллиона рублей в месяц (или около 32,5 тысяч рублей за метр в год). Доходность, как несложно посчитать, составит 10%, 10,3% и 10,3% соответственно.

Правда, реальная доходность практически гарантированно будет ниже – дело в том, что речь идет о вакантных (незанятых) местах, соответственно, пока предложение превышает спрос. Кроме того, собственник помещений в ТЦ будет должен платить определенную сумму за коммунальные услуги, уборку, охрану и содержание помещения. Кроме того, для крупных площадей (супер-, гипермаркеты, большие магазины бытовой техники и т.д.) даже максимальные ставки аренды в небольших ТЦ в Москве ниже, чем обещают в объявлениях – примерно от 8 до 18 тысяч рублей за квадратный метр в год.

А еще в ТЦ стоимость аренды может устанавливаться в виде процента от товарооборота – это поставит владельца такой недвижимости в рискованное положение, когда при нормальной ситуации в экономике он будет зарабатывать, а в кризис – нет (хотя недвижимость – это как раз страховка от кризиса).

Подготовка документов к сделке

Готовясь продавать помещение, настоятельно рекомендуется предпринять следующие шаги:

- Если объект предполагаемой сделки находился у вас в собственности более 5 лет, желательно проверить кадастровую документацию и при необходимости внести коррективы, чтобы все проведённые улучшения, перестройки и перепланировки. Информацию о технических характеристиках объекта недвижимости предоставляет ГКН.

- Обязательно подготовьте все документы, подтверждающие законность обладания земельным участком под строением и его использование по назначению. Если земля была передана в бессрочное безвозмездное пользование органом местной власти, желательно оформить документы о праве собственности на неё.

- Очень полезно иметь на руках выписку из Госреестра о том, что продаваемый объект недвижимости не находится под обременением. Если же какое-то обременение имеет место, необходимо иметь документацию с описанием причины этого обременения. Если коммерческая недвижимость качественная, небольшие ограничения со стороны государства не помешают её выгодно и быстро реализовать.

- Нелишне будет также проверить и кандидатуру потенциального покупателя. Можно затребовать выписку из каталога юридических лиц, а также проверить полномочия того, кто отвечает за проведение сделки. При наличии доверенности можно проверить её правомочность у нотариуса, который её выдавал.

- Собственный пакет документов тоже можно показать опытному и знающему юристу с целью обнаружения и исправления возможных слабых мест.

Наличие на руках полного пакета правильно оформленных документов значительно ускорит возможность реализации и позволит избежать попыток занизить цену.

Особенности налогообложения

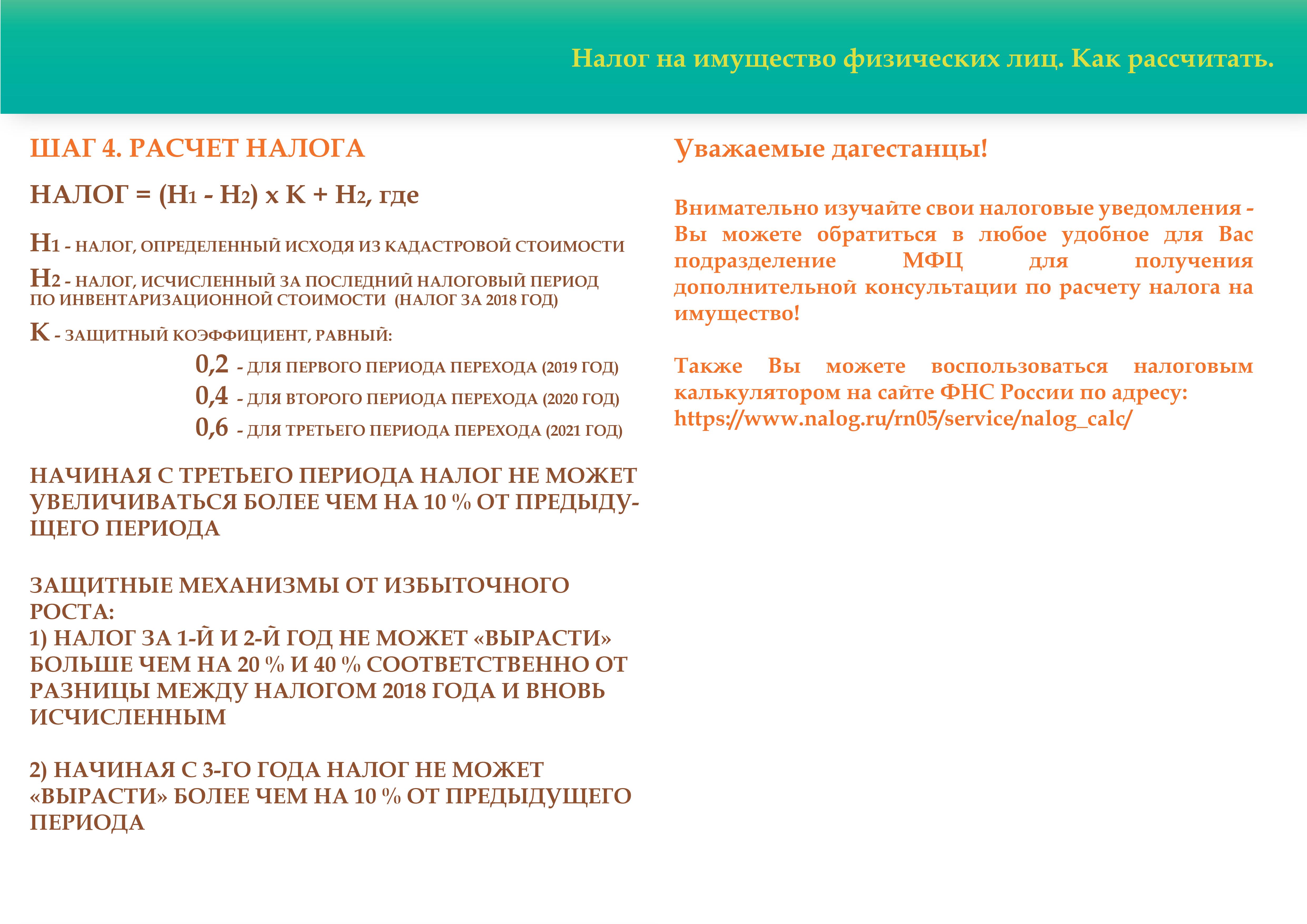

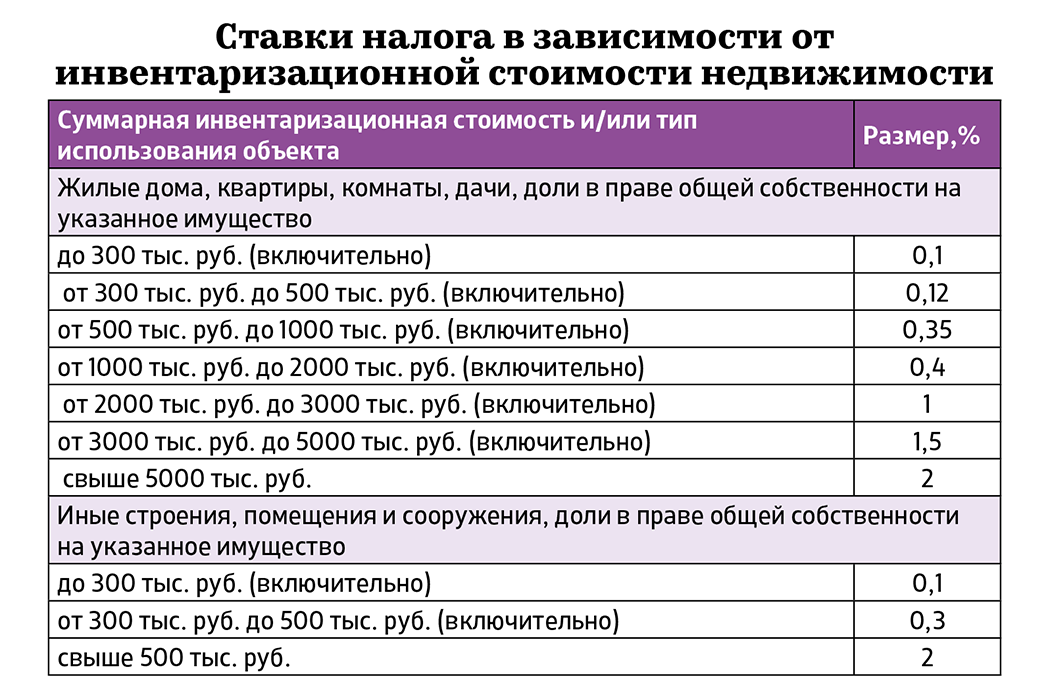

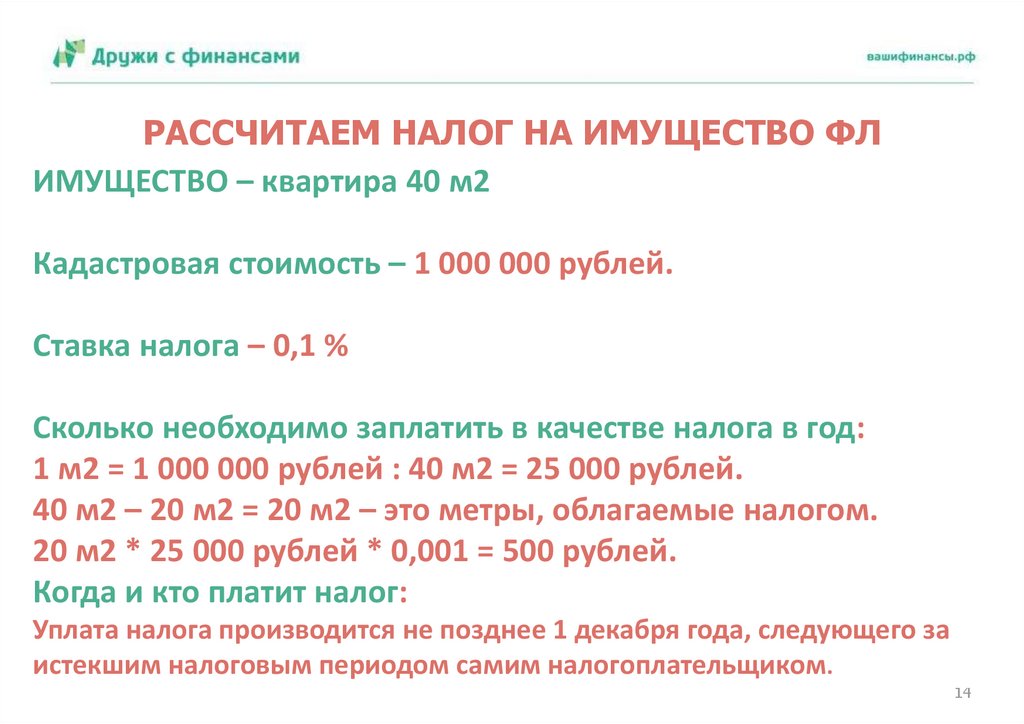

Порядок и размер начисления налогов может отличаться, но чаще они зависят от стоимости объекта. До недавнего времени для расчетов использовали данные об инвентаризационной цене объекта из системы БТИ. При этом во многих регионах рыночная стоимость может в разы отличаться от инвентаризационной. Различия в цифрах и недополучение налогов от коммерческой недвижимости послужило причиной перевода системы налогообложения на кадастровую, которая основана на реальной стоимости. С 2015 года рынок коммерческой недвижимости постепенно переводят на кадастровую систему налогообложения.

Ставка может быть фиксированной или плавающей — меняться не чаще 1 раза в год по решению органов местного или федерального управления. Максимальный размер ставки достигает 2,2%.

Кого затрагивают изменения в налогообложении

Ежегодно растет перечень объектов, владельцы которых обязаны платить налоги по новой схеме. Например, в столице за последние 2 года этот список увеличился на 4% и составил 25 тысяч объектов. Почти 90% торгово-офисных объектов Москвы подпадают под действия нововведений. Выросла и налоговая ставка: с 1,3% в 2016 году до 1,5% в 2018 году.

Вместе с этим, новый кадастровый налог затрагивает все больше объектов коммерческой недвижимости небольшой площади. В 2015 году изменения в системе налогообложения затрагивали только собственников помещений площадью от 5000 м², сейчас порог снизился до 1000 м². Все эти факторы привели к значительному увеличению взноса от данной отрасли в бюджет столицы — до 30 млрд. рублей.

Особенности

Если собственником коммерческой площади выступает юридическое лицо, ставка определяется согласно соответствующему закону представительного органа субъекта РФ по месту расположения объекта.

Если коммерческая недвижимость используется гражданами других стран и их деятельность не связана с РФ, налоговая ставка на их прибыль составляет 20%.

Можно ли получить льготы

Да, право на налоговые льготы имеют научные центры, религиозные организации, управляющие компании и предприниматели, которые работают по упрощенной системе налогообложения.

Можно ли перевести коммерческую недвижимость в жилую?

Теоретически, можно. Главное, чтобы соблюдались два условия:

- Вы являетесь собственником объекта. И по нему нет никаких обременений.

- Недвижимость соответствует требованиям, которые предъявляются к жилым помещениям. Либо у Вас есть возможность привести объект в «жилой» вид.

Пошаговая инструкция

Шаг №1. Подготовить проект перепланировки или переустройства объекта.

По закону к жилым объектам предъявляется куча требований: противопожарных, гигиенических и санитарно-эпидемиологических (высота потолков, естественное освещение, вентиляция, шумоизолляция и другое). Проект переустройства можно сделать самому или заказать специалистам.

Шаг №2. Собрать документы:

- Паспорт собственника объекта.

- Заявление с просьбой перевести нежилое помещение в жилое.

- Правоустанавливающие документы на объект.

- Заключение органов о том, что помещение соответствует требованиям жилого помещения (или его можно к ним привести).

Шаг №3. Обратиться в уполномоченный орган за получением госуслуги.

В каждом регионе за перевод нежилого помещения в жилое отвечает свой орган. В Москве, например, этим занимается Департамент городского имущества. Подать документы можно лично (через МФЦ) или через электронную форму.

Решение принимается в течение 48 дней. После чего владельцу отправляют ответ:

- Положительный (помещение можно переводить в жилое).

- Отрицательный. Свои права можно отстоять в суде в течение трех месяцев.

Шаг №4. Сделать перепланировку и получить акт приемочной комиссии.

Шаг №5. Получить технический план перепланировки у кадастрового инженера.

Готовый технический план передается в Росреестр для кадастрового учета технических характеристик помещения.

Шаг №6. Подождать, пока сведения внесут в ЕГРН, и получить выписку

Уменьшение суммы без нарушения налога

Налоговый орган самостоятельно рассчитывает налог к уплате и уведомляет налогоплательщика о необходимости оплатить сбор путем рассылки налоговых уведомлений. Уведомление направляется по месту регистрации собственника объекта, не позднее, чем за 30 дней до наступления срока оплаты налога.

В уведомлении указывается:

- период, за который исчислен налог;

- база для расчета;

- доля в праве собственности;

- ставка;

- количество месяцев;

- льготы;

- итоговая сумма к оплате.

Если у налогоплательщика зарегистрирован личный кабинет на сайте ФНС, то информация о налоговой задолженности отражается на главной странице после авторизации. Уведомление на бумаге в таком случае гражданину не направляется.

В ситуации, когда уведомление содержит недостоверные сведения или не учтено право на применение льготы, налогоплательщик должен направить в ФНС документы, содержащие актуальные сведения.

Отправить документацию можно через личный кабинет или посредством обращения в отделение ФНС. При наличии оснований для перерасчета сбора ФНС проведет начисление налога согласно исправленным сведениям. Если основания для перерасчета сбора отсутствуют, то ФНС направит ответное письмо налогоплательщику.

Чтобы не платить налог на коммерческую недвижимость, если она была продана, нужно предварительно просчитать сделку. Необходимо все оформить документально, чтобы время владения объектом было равно больше 36 месяцев.

Физическим лицам, если они оформлены как ИП, могут не платить налог. Только им нужно заключить договор аренды с налогообложением арендных платежей. В этом случае получится заплатить 6% вместо 13%. Юридическим лицам желательно выполнять 2 сделки в 1 налоговом периоде. Это позволит уменьшить налоговую нагрузку. Благодаря этому получится уравновесить доходы и затраты, а также снизить налог.

Если владелец не входит в число участников льгот, то ему надо платить налог на имущество. Коммерческая недвижимость предполагает уплату следующих ставок:

- 0,1% — если недвижимость стоит до 300 тыс. рублей;

- 0,1-0,3% — 300 – 500 тыс. рублей;

- 0,3-2% — больше 500 тыс. рублей.

За соблюдение уплаты сумм следит Налоговая служба. В эту организацию нужно обращаться и при наличии каких-либо вопросов этой сферы.