Понятие, структура, функции, как работают, термины

Понятие и структура платежной системы.

По-большому счету ПС существуют в каждой стране. Они необходимы для нормального проведения денежных расчетов между продавцами и покупателями, различными экономическими субъектами. Связующим звеном в них выступают банки, которые обеспечивают переводы денег и хранение денежных средств.

Во все времена ценилась и ценится скорость расчетов. У банков, как правило, они производятся в течении банковского дня, иногда 2-3 дней. С развитием коммуникационных технологий, появлением электронных сервисов платежа, быстрота денежных трансферов возросла, вплоть до мгновенных онлайн-операций.

Современные платежные системы являют собой сочетание определенных правил и процедур, использования новых технологий и структурных решений, специализированных организаций, создающих возможности для безопасного проведения финансовых расчетов между их участниками.

Основные задачи и функции платежной системы вытекают из указанного определения:

- организовать её бесперебойную и безопасную работу;

- не допустить сбоев в производстве расчетных операций.

Принципы, на которых строится функционирование платежных систем в России и других стран в мире, выработаны практикой и закреплены в соответствующих соглашениях.

- ПС располагают основательной правовой базой.

- Информационная составляющая, принятые условия и установленные процедуры должны нести участникам полную картину о денежных рисках, которым они могут подвергнуться.

- Подробно оговаривается ответственность операторов и других субъектов.

- Обязательным условием является проведение окончательного расчета в день завершения сделки.

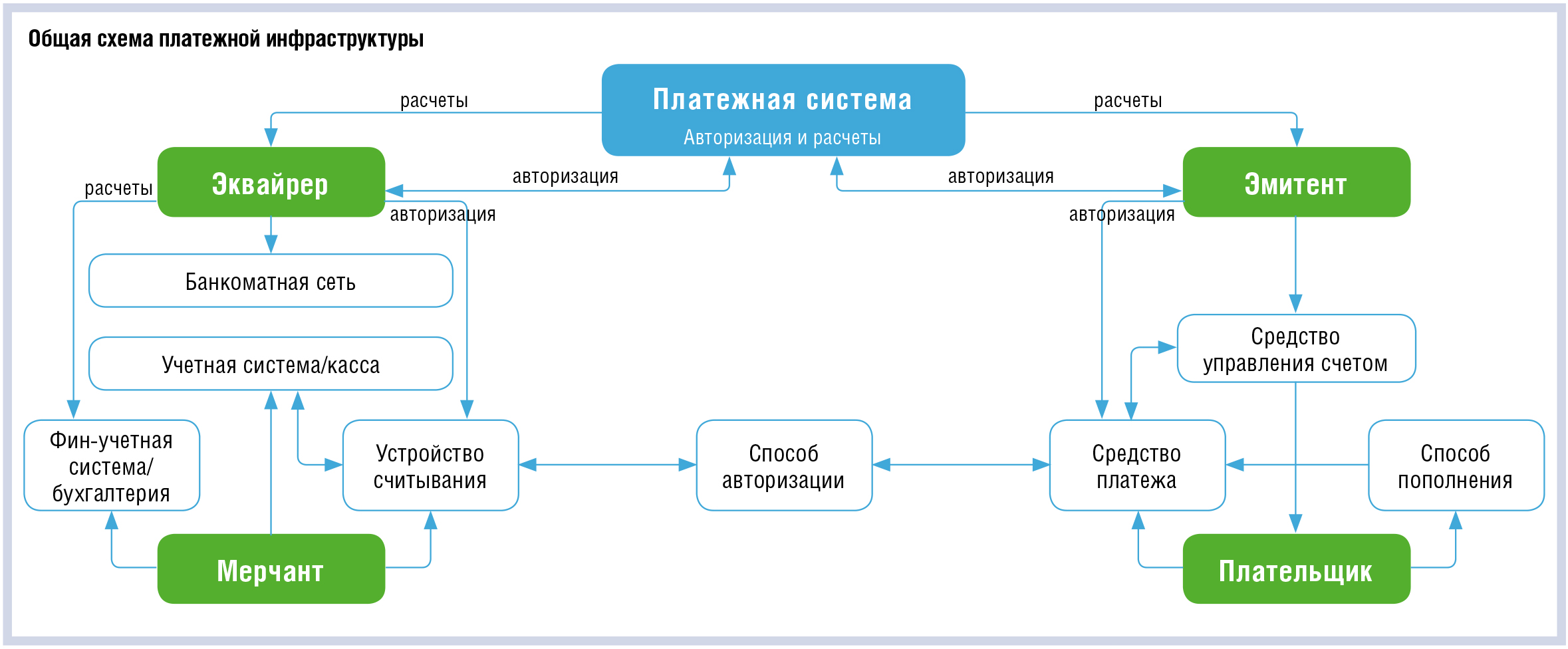

Участники платежной системы — банковские и небанковские организации, наделенные правом:

- совершать денежные переводные операции;

- производить процессинговые действия;

- оказывать расчетные услуги.

В ПС должен быть координатор всех основных участников. Так, российская платежная национальная система возглавляется Центробанком РФ.

К участникам ПС следует отнести также представителей коммерческих структур (продавцов) и покупателей, за чьи платежи и содержится все объединение.

- правила и договоры между её субъектами;

- коммуникационные сервисы и финансовый инструментарий, обеспечивающие денежные транзакции.

Основное назначение платежной системы – организовать оперативный расчет клиента с банком или продавцом.

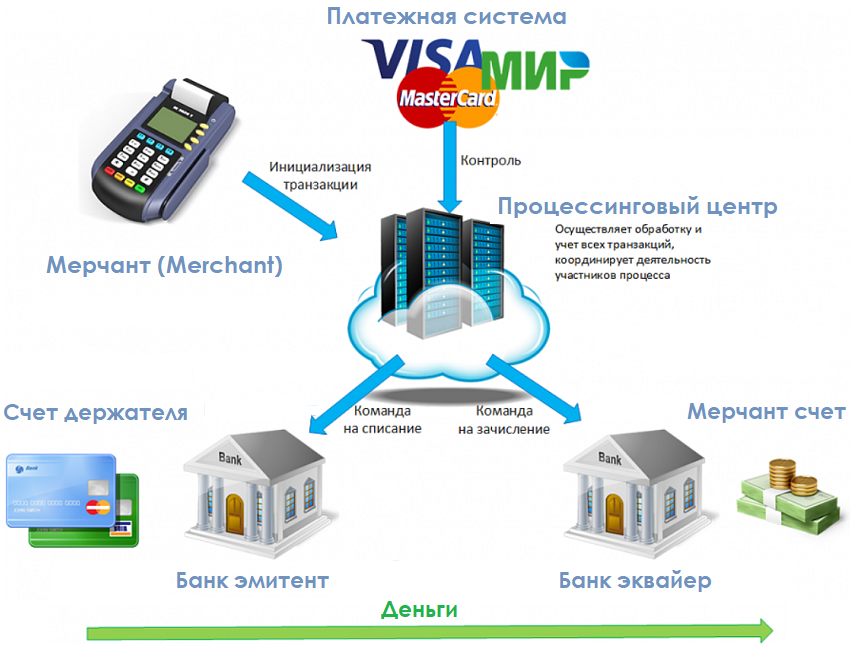

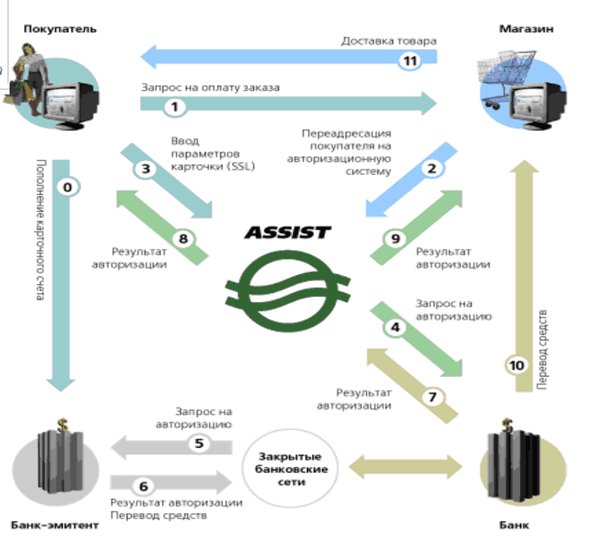

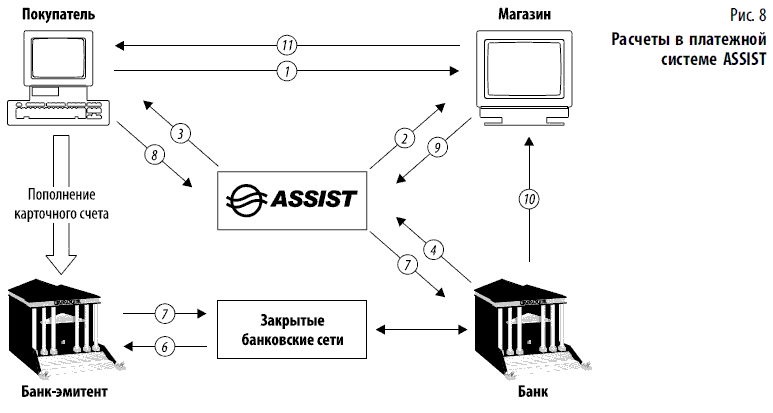

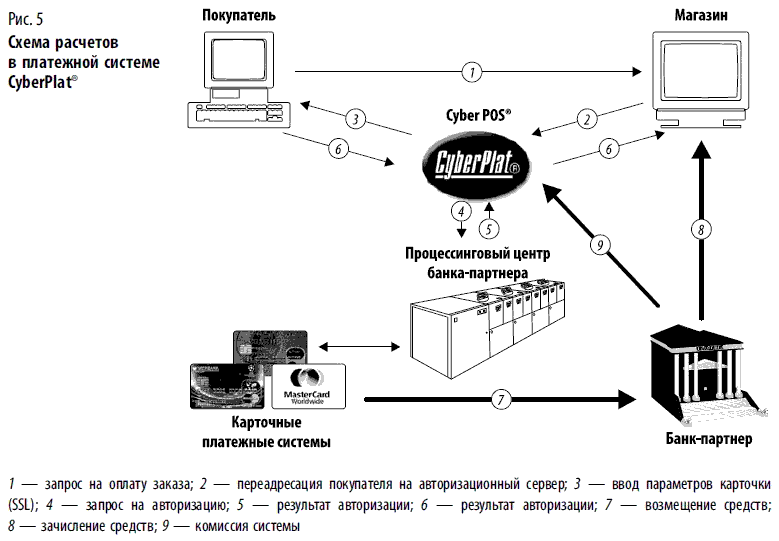

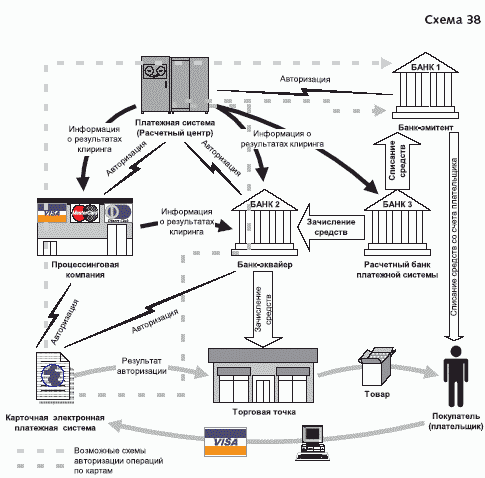

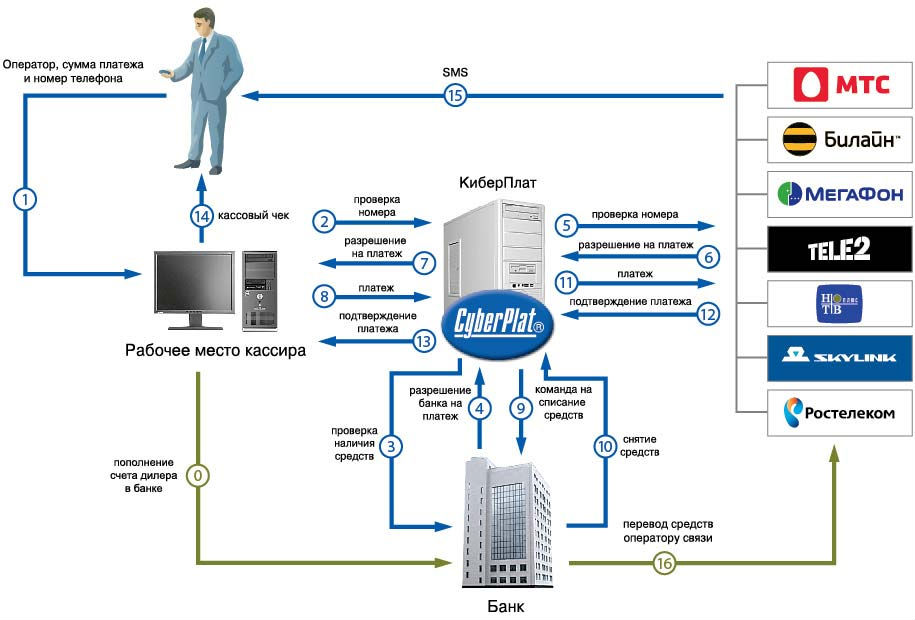

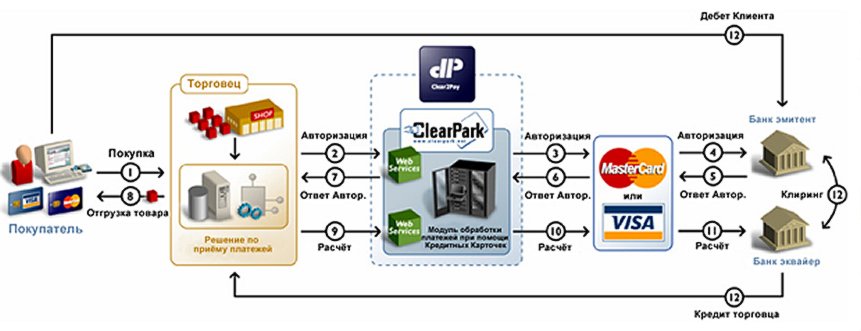

Рассмотрим, как работают платежные системы.

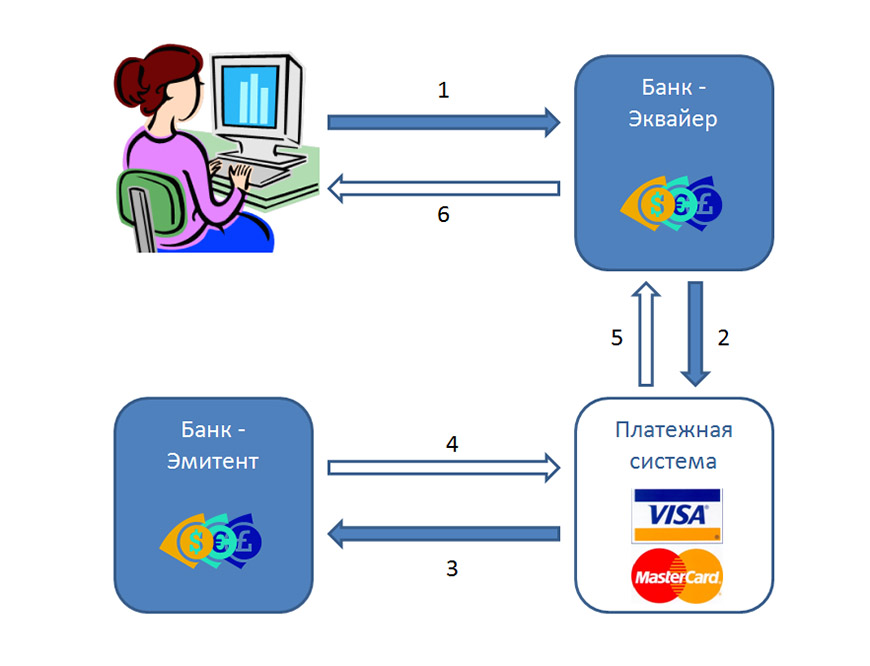

- Сигнал о платеже из терминала торгового предприятия приходит в банк (эквайер), с которым у продавца заключен договор.

- Он отсылает данные в систему.

- Процессинговый оператор переправляет полученную информацию в эмитент-банк, где открыт счет плательщика.

- Эмитент проверяет платежеспособность клиента, если все нормально, направляет разрешение на операцию процессинговому центру.

- Оттуда сигнал возвращается к эквайеру, который проводит ревизию терминала у продавца и разрешает прием платежа.

Все это происходит за считанные секунды и оформляется в виде цифрового кода авторизации.

В результате каждая из сторон приобретает свою выгоду. Эмитент получает комиссионные. Торгово-сервисные структуры избавляются от затрат, связанных с обращением наличных денег (хранение, инкассация, оплата труда кассиров). Покупатели пользуются скидками, возможными в связи с уменьшением затрат у продавцов.

В целях защиты операций вся внутренняя информация передается по зашифрованным протоколам. Каждая транзакция защищается подтверждением в виде кодированного сигнала. В интернете операции дополнительно защищаются посредством привязки к персональному компьютеру.

Некоторые термины

Что такое транзакция? Транзакция в переводе с английского означает договор, обмен информацией или предметами. Транзакция в экономике подразумевает трансфер некой денежной суммы с одного банковского счёта на другой.

Банк-эмитент – кредитное учреждение, осуществившее выпуск конкретных расчетных карт. Они являются его собственностью, а клиенты имеют вправе пользоваться ими для проведения финансовых операций.

Провайдер платежных систем – так называется процессинговая компания, предоставляющая услуги платежного сервиса. Выступает как посредник между эмитентом, эквайером и коммерсантом-продавцом. Должна быть технически оснащена, иметь коммуникационные каналы с банками и субъектами коммерции.

Банки-эквайеры. Призваны взаимодействовать непосредственно с предприятиями розничной коммерческой сети. В них продавец открывает торговый счет, они занимаются обслуживанием терминала продавца. Отношения между сторонами выстраиваются на основе договора.

Какие альтернативы у электронных систем

В интернете расчеты проходят не только с помощью электронных систем платежей. Многие банки разрабатывают собственные дистанционные сервисы для удаленного доступа клиентов к личным счетам и операциям. Это интернет-банк, мобильное приложение, Банк-Клиент для индивидуальных предпринимателей или крупных компаний.

Банкам выгодно, чтобы большая часть клиентов пользовалась дистанционными сервисами. Безналичные расчеты, платежи и переводы снижают затраты кредитной организации. Поэтому для пользователей интернет-банкинга или мобильных версий предусмотрены дополнительные выгоды и преференции. Это могут быть расчеты и платежи без комиссии или с меньшим процентом, чем в офисах банка, или онлайн обмен валюты по более выгодному для частного лица курсу. Главное преимущество расчетов в интернет-банке — деньги не надо никуда выводить, платежи происходят напрямую со счета.

Кроме того, для расчета применяют системы денежных переводов. У них низкие комиссии и деньги доходят по России за минуты. Их можно получить наличными или зачислить на счет получателя, который открыт в банке. В РФ наибольшую популярность завоевали:

- Вестерн Юнион;

- Контакт;

- Лидер;

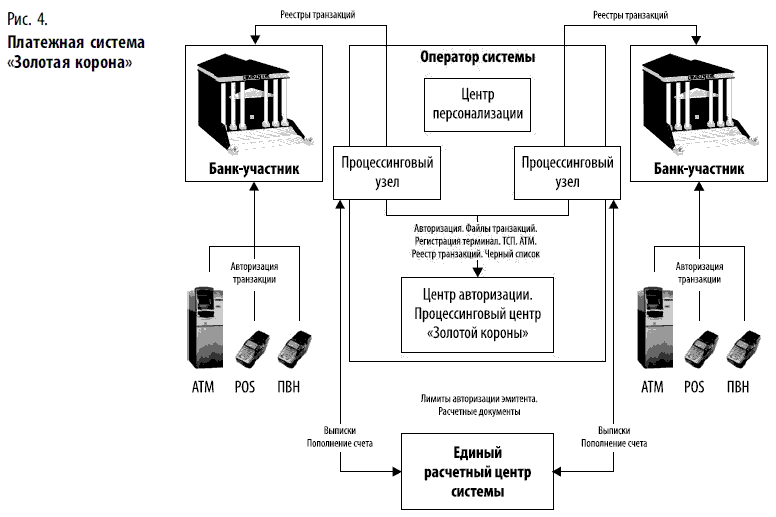

- Золотая Корона;

- Юнистрим.

Тарифы за пересылку в разных системах варьируются в диапазоне 100-1000 рублей или 1- 1,5 % от суммы. С их помощью россияне могут пересылать деньги по стране без виртуальных кошельков или онлайн-банка.

Особенности использования онлайн кошельков

В каждом электронном кошельке присутствует масса разных особенностей, но во многих моментах они схожи. Для удобства мы создали перечень о том, как пользоваться электронным кошельком:

- Как начать пользоваться электронным кошельком. Почти в каждом платежном сервисе присутствует удобная и максимально удобная форма регистрации. В некоторых кошельках, созданных за рубежом, при регистрации придется заполнять личные данные, такие как: ФИО, адрес проживания или прописки, паспортные данные, трудовой договор и т. п.)

- Верификация аккаунта. Подтверждение личности в большинстве сервисах является обязательным условием использования кошелька. Для идентификации аккаунта потребуется заполнить множество данных, которые я перечислял выше.

- Настройка безопасности аккаунта. Один из самых важных факторов выбора пользователем онлайн кошелька является безопасность. В любом платежном сервисе есть настройки безопасности (2ФА подтверждение через сторонние приложения, почту или СМС). Дополнительно к стандартным мерам защиты можно установить защиту на вход в аккаунт кошелька и снятие средств.

- Как пополнить кошелек. Множество платежных сервисов поддерживают обычное пополнение с банковских карт в рублях, а также с других платежных систем, мобильного телефона, криптовалютой и даже через терминалы.

- Оплата электронными кошельками. Большинством платежных сервисов можно оплачивать покупки как в интернете, так и в офлайн магазинах за счет собственной карты площадки.

- Как выводить деньги с кошелька. Выводить средства также можно на другие платежные сервисы, мобильные телефоны, на карту, а также снимать через терминалы.

- Комиссии. Комиссии также есть в любом кошельке, ибо именно на этом они и зарабатывают. Комиссионный сбор зависит от вида совершаемой транзакции, обычно он колеблется он 0.5 до 2.5 процента.

- Мобильное приложение. Мобильное приложение присутствует почти у каждого электронного кошелька. В большинстве своем в них очень удобно совершать все переводы и пополнения, поэтому пользователи почти не пользуются веб-версиями сервисов.

- Работа службы поддержки. Служба поддержки очень хорошо развита в кошельках из стран СНГ, но это не значит, что в условно AdvCash вам не помогут решить вашу проблему. Никогда не стесняйтесь обращаться в СП, а наоборот, делайте это чаще, чтобы развивать систему помощи пользователям именно в вашем электронном кошельке.

Типы кошельков

Важно также понимать, что современные электронные кошельки стараются защитить по максимуму. Для этого платежные системы вводят разнообразные ограничения и несколько видов аккаунтов

Среди них чаще всего выделяют:

- начальные (анонимные);

- стандартные, формальные (именные);

- подтвержденные.

В первом случае никаких сведений о себе гражданин не предоставляет. Такие кошельки сильно ограничены по лимиту средств хранения на счете, по операциям и по суммам, которые можно снимать со счета в день/неделю/месяц. Формальные аттестаты (профили) требуют от юзера загрузки паспортных данных и указания личной информации. Это наиболее распространенный вариант развития событий. Кошелек имеет большие лимиты, но с него сняты еще не все ограничения.

Подтвержденные аккаунты позволяют работать со всеми опциями того или иного кошелька. При этом ограничения будут минимальными. Обычно приходится подтверждать свою личность в центре обслуживания платежной системы (например, в салонах связи «Евросеть»). Такие аттестаты используются ИП.

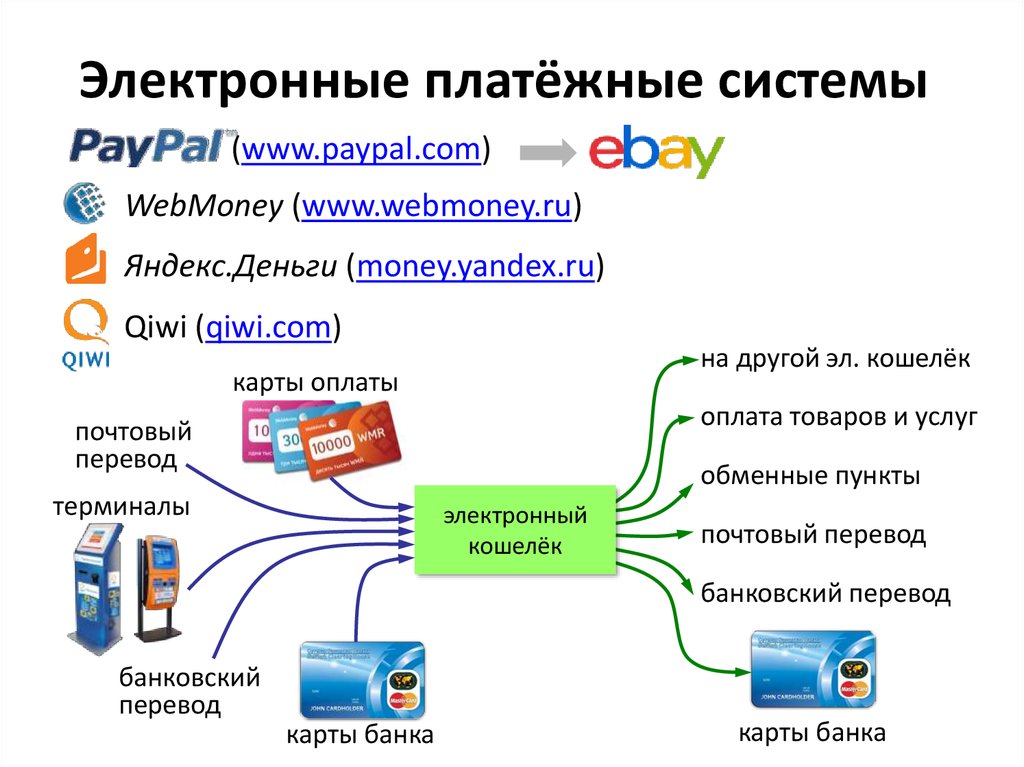

Тройка российских лидеров в области ЭПС

В России самые популярные электронные системы расчетов — WebMoney, Яндекс.Деньги и Киви. Рассмотрим их особенности и правила подробнее. Рейтинг и лидер постоянно меняется, и если 3-5 лет назад на первом месте были ВебМани, то в 2021 году это ЯД.

WebMoney

Первой из международных на рынок российских электронных платежей вышла в 1998 году система WebMoney. До сих пор она входит в ТОП-3 лидеров России, но постепенно количество участников уменьшается, они уходят в другие ЭПС.

Для начала пользования системой понадобится пройти регистрацию на сайте компании, указать личные данные, мобильный телефон и электронную почту. Большая часть функционала станет доступна только после подтверждения личности. Для этого потребуется отсканировать паспорт или лично подойти в ближайшее представительство компании.

Основные преимущество системы — количество поддерживаемых валют. У пользователя может быть до 7 денежных кошельков одновременно в:

- рублях России;

- евро;

- долларах;

- гривнах;

- белорусских рублях;

- тенге;

- вьетнамских донгах.

Поэтому система распространена не только в РФ, но и в СНГ и странах ближнего и дальнего зарубежья. Также доступна регистрация кошельков в золоте или в критовалютах.

Qiwi

Сервис Qiwi очень стремительно распространился в России с 2001 года, благодаря повсеместной установке терминалов компании. Платежная системы вышла на рынок с желанием стать монополистом в сфере приема и проведения платежей. В сети интернет Киви появилась в 2007 году после модернизации. Услугами Киви-терминалов пользуются даже те граждане, которые не любят проводить платежи через сеть интернет.

Для регистрации виртуального кошелька необходим мобильный телефон. Чтобы получить доступ к расширенному функционалу, понадобится идентификация личности. Система работает с четырьмя валютами: рублями РФ, долларами, евро и тенге. Доступ к кошельку возможен с сайта или приложение.

Если владелец кошелька рассчитываться деньгами без их вывода, можно оформить банковскую карту. А с нее платить в оффлайн. При оформлении займов в Qiwi держатели карт могут совершать покупки в кредит. Пополнять баланс можно в терминалах, кассах банков, картсчета или баланса мобильного.

Яндекс.Деньги

Платежная система развилась с 2002 году на базе сотрудничества Яндекс с PayCash. Кошелек привязывается к номеру телефона владельца. Чтобы расширить перечень доступных функций, необходимо пройти идентификацию в офисе компании или переслать скан-копию общегражданского паспорта, заверенную у нотариуса. Основная валюта для расчетов рубль РФ, но для конвертации или перевода можно открыть счета в:

- евро;

- США;

- тенге;

- белорусских рублях;

- фунтах стерлингов;

- юанях;

- швейцарских франках;

- кронах;

- иенах;

- злотых.

Через эту ЭПС можно отправлять деньги другим пользователям, рассчитываться за товары, услуги ЖКХ, провайдеров и проводить другие платежи. Пополнить кошелек ЯД можно с картсчета, с мобильного, с офисах банков и партнеров или в платежных терминалах. Часть клиентов оформляет займы в Яндекс.Деньги, чтобы не платить дополнительные комиссии банку и пользоваться заемными деньгами при расчете за покупки и услуги.

Кредитка Альфа-Банк Яндекс.Плюс

| Кред. лимит | 500 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | 60 дней |

| Стоимость | От 0 руб./год |

| Кэшбек | 1-10% |

| Решение | 1 день |

Кредитка Тинькофф Яндекс.Плюс

| Кред. лимит | 700 000Р |

| Проц. ставка | От 15% |

| Без процентов | До 55 дней |

| Стоимость | 990 руб./год |

| Кэшбек | До 10% |

| Решение | 2 мин. |

В сервисе ЯД можно оформить карту, и привязать ее к виртуальному кошельку. Это облегчит процесс расчета электронными деньгами в реальной жизни без обналичивания, поисков мест и способов вывода.

Что такое электронная платежная система?

Электронная платёжная система позволяет производить моментальные переводы средств в любую точку мира и переводить виртуальные финансовые средства в наличные и наоборот. Такие системы также могут быть привязаны к кредитной карте или дебетовой, либо работать независимо.

В мире существуют десятки электронных систем, и это не предел. Самые популярные в России: Visa и MasterCard, и национальная — МИР, созданная Банком России. Преимущества развития виртуальной валюты очевидны – это безопасно, удобно и быстро. С появлением бесконтактных платежей можно не волноваться о своих сбережениях – финансовые операции защищены специальными системами и инструментами шифрования данных – случаев мошенничества и фишинга становится всё меньше.

Лучшие платежные системы для бизнеса

Платежных сервисов существует много, но в этом обзоре мы постарались собрать самые лучшие:

YANDEX.KASSA

Яндекс касса на сегодняшний день самый крупный по ежемесячному объему транзакций российский сервис. В основном рассчитан на крупный бизнес с многомиллионными оборотами и имеет безупречную репутацию. С физическими лицами не работает. Комиссия от 3,5% за платежи с банковских карт.

ROBOKASSA

Занимает второе место по объему транзакций среди российских сервисов. Робокасса нацелена на стартапы и микробизнес. Физические лица могут воспользоваться бесплатным тарифом, при котором все комиссии оплачивает покупатель. Комиссия для юридических лиц начинается с 3.9% при оплате банковскими картами и 4.9% при оплате электронными деньгами. При увеличении оборота комиссии снижаются.

Interkassa

Интеркасса является единственным агрегатором платежей, который сотрудничает с украинскими физическими лицами. На официальном сайте не указаны тарифы системы, они довольно часто корректируются и высылаются потенциальным клиентам по запросу. По имеющейся информации комиссии для физлиц и юрлиц одинаковые.

Wallet One Единая касса

Система приема платежей, работающая по всему СНГ, а также США, Китаю и другим странам. Тарифы в Wallet One для юрлиц и физлиц одинаковые. Варьируются из-за страны, оборота и типа сайта. Начинаются с 2.7% за оплату с банковских карт и 2.6% за электронные деньги.

Payeer

Международный агрегатор оплат, включающий в себя криптовалютный кошелек. Payeer поможет принимать деньги не только в обычных электронных деньгах, но и в биткоинах, эфириуме, лайткоинах и т.д. Без заключения договора комиссия составит 0.95%, а с договором может упасть до 0%. Единственный неприятный момент – при пополнении Payeer может брать комиссию до 10%.

SimplePay

Молодая московская компания. Работает с физическими и юридическими лицами, при этом тарифы для всех одинаковы и зависят только от оборота. Комиссия стартует с 3.4% за пластиковые карты и до 4% за ЭПС. При обороте больше 500 000 рублей в месяц комиссия в SimplePay за платежи пластиковыми картами составит 3.2%, а за платежи по ЭПС – до 3.9%.

Деньги Online

Компания сотрудничает только с индивидуальными предпринимателями и фирмами. Всю информацию по тарифам и условиям работы клиентам сообщает персональный менеджер после заявки на сайте.

PayU

Система по приему оплат сотрудничает с онлайн-магазинами, страховыми компаниями, кредитными брокерами, онлайн-аукционами и сервисами по подбору авиабилетов и бронированию отелей. PayU не работает с физическими лицами. Комиссия – 3% за любые способы оплаты, но придется внести авансовый платеж в 10 000 руб.

Intellect money

Это российский сервис, удобный нулевыми комиссиями за внесение денег в систему и оплату любых покупок. С точки зрения покупателей, Intellect money – наиболее удобный и выгодный способ, в отличие от других систем, собирающих комиссии по 10%, а то и 30%. Работает с физлицами. Комиссии за прием платежей зависят от оборота и начинаются с 3.5%. При обороте свыше 750 00 рублей комиссия понизится до 3.1%

Uniteller

Как и Яндекс-касса, Юнителлер ориентирован на крупный бизнес. Для проектов с оборотом меньше 1 миллиона рублей комиссия за прием платежей составит 2.9%. При обороте от 1 до 3 миллионов комиссия будет 2.7%.

CHRONOPAY

Хронопэй не работает с физическими лицами. В компании используется гибкая сетка тарифов, которая рассчитывается индивидуально под каждого клиента. Основные показатели, влияющие на размер комиссии: тип бизнеса и ежемесячный оборот. Стартовая – 0.5%.

SPRYPAY

Система, созданная в основном для продажи цифровых товаров. Работает с физическими и юридическими лицами. Комиссия системы делится между покупателем и продавцом. Продавец заплатит от 2% за вывод денег из SPRYPAY.

FREE-KASSA

Фри-касса работает с физлицами и юрлицами. Тарифы зависят от оборота проекта, при этом можно настроить, кто будет оплачивать комиссию: клиент или продавец. Таким образом, использование сервиса может для продавца быть бесплатным, но клиенты могут быть недовольны взросшей из-за этого ценой. При обороте от 2 000 000 рублей можно обговорить индивидуальные комиссии.