Микрозаймы для улучшения кредитной истории

Если с восстановлением платежеспособности и открытием депозита для повышения шансов на оформление кредита все предельно ясно, то сотрудничество с МФО в целях улучшения кредитного рейтинга вызывает массу вопросов среди потенциальных заемщиков. Однако на практике суть этой процедуры предельно проста.

Клиент оформляет быстрые кредиты от микрофинансовой компании. После своевременного возвращения денег МФК пересылает данные о выполненных финансовых обязательствах в БКИ. В итоге репутация заемщика улучшается.

Впрочем, постоянное сотрудничество с конкретной организацией позволит принять участие в программе лояльности.

- План действий по улучшению КИ при помощи МФО:

- Подать заявку на оформление быстрого кредита

- Выбрать минимальный срок и исходную сумму кредитования

- Заключить с кредитором договор

- Моментально получить денежные средства на карту

- Вернуть кредит по истечению моратория на досрочное погашение

- Оформить новый экспресс-кредит через некоторое время

- Повторить действия, указанные на предыдущих стадиях

Некоторые микрофинансовые компании предоставляют услугу улучшения кредитной истории в качестве одной из бесплатных дополнительных опций в сфере быстрого кредитования. Однако в процессе оформления займа клиенту следует учесть действующую тарифную политику организации.

За каждый день использования средств часто приходится платить ставку не менее 2%, а мораторий на досрочное погашение составляет от 3 до 10 дней.

Учреждение, с которым был заключен кредитный договор, вправе отозвать информацию из баз данных БКИ. Однако подобное решение принимается исключительно по уважительной причине. Например, если на этапе передачи сведений допущены серьезные погрешности.

Достаточным основанием для изъятия внесенных ранее сведений являются просроченные платежи, возникающие в результате технических сбоев или ошибок кредитора.

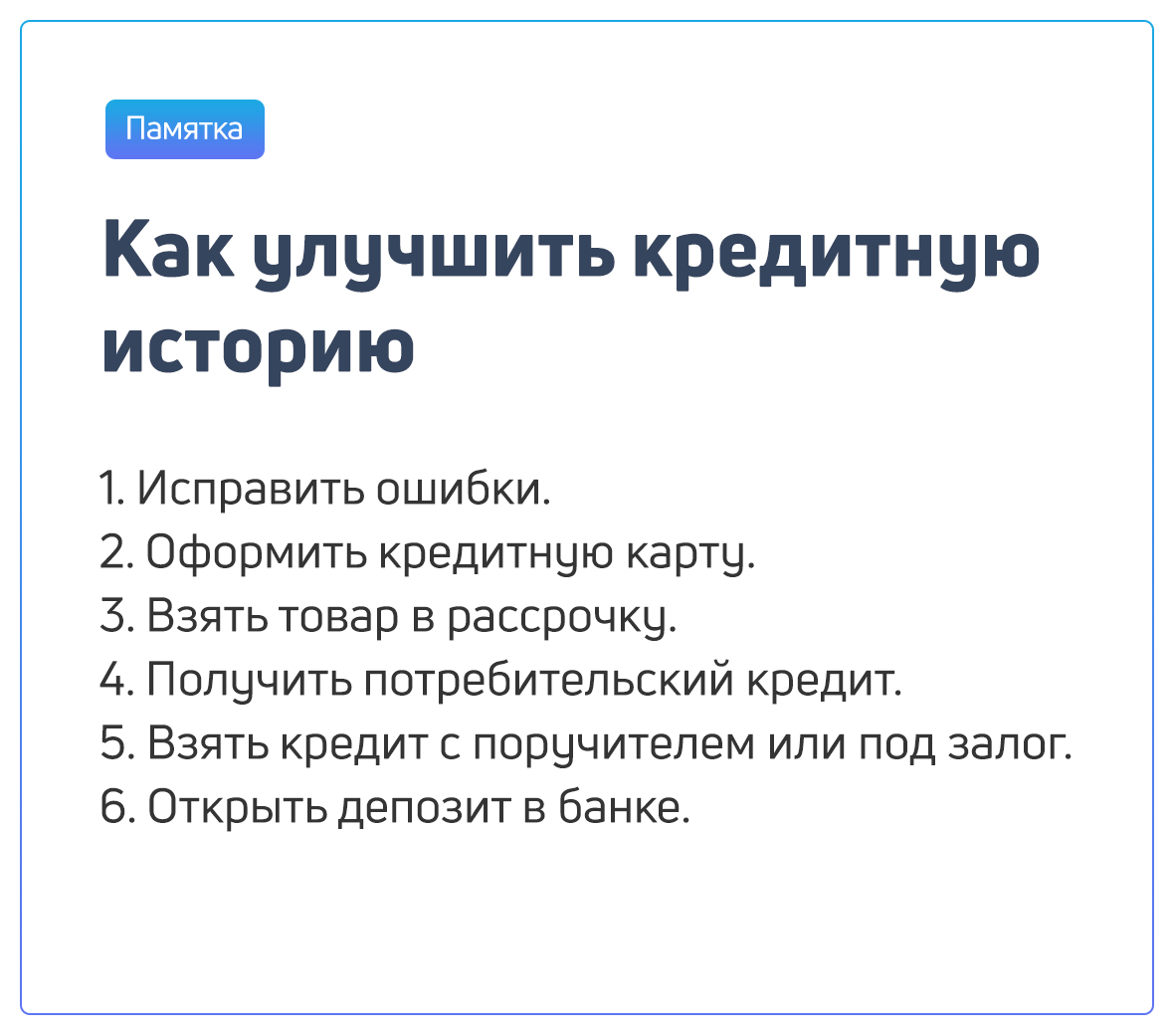

Стандартные способы восстановления репутации заемщика предполагают получение информации о состоянии кредитной истории с последующим оформлением и своевременным погашением новых займов.

Однако обнулить КИ невозможно, поэтому не стоит доверять мошенникам, обещающим удаление сведений о клиенте из ЦККИ.

Таким образом, ухудшение кредитной истории обычно является результатом допущенных заемщиком ошибок. Если речь заходит о технических просрочках по вине кредитора, исправить КИ можно путем обращения в банк или иное учреждение, занимающееся обслуживанием клиента. Даже если организация откажется делать запрос на изъятие ошибочной информации из базы данных БКИ, заемщик сможет защитить свои интересы в суде.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора — Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии — 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт — 26.06.2019

- Эвотор: вход в личный кабинет — 26.06.2019

Как узнать, есть ли у человека кредит в Украине?

Способ №1 — заказ кредитной истории

- есть ли у человека непогашенные, действующие займы;

- как он раньше выплачивал свои долги по кредитам;

- были ли начислены штрафы или пени;

- кредитный рейтинг пользователя кредитной истории.

Последние сведения складываются, исходя из данных о ранее выплаченных займах и текущих кредитных обязательствах. Если человек вовремя погашал ежемесячные платежи и не допускал их просрочек, его кредитный рейтинг должен быть высоким.

Важно! Запросить отчет о кредитной истории можно не только через сайт УБКИ, но и обратившись к официальным представителям, например, к банкам, а также другим финансовым или кредитным посредническим организациям. Однако за эту услугу придется заплатить

Сумма комиссии не фиксированная: она определяется обеими сторонами при оформлении обращения

Однако за эту услугу придется заплатить. Сумма комиссии не фиксированная: она определяется обеими сторонами при оформлении обращения.

Способ №2 — через мобильное приложение на смартфоне

Главный плюс этого мобильного приложения в том, что не нужно каждый раз, делая запрос, снова вносить свои данные. Заказ будет сформирован в автоматическом режиме. А если вы дополнительно подключите функцию «Статус Контроль», на ваш смартфон будут приходить данные, касающиеся изменения кредитной истории.

Способ №3 — обращение в банк

Топовые банки в Украине не только передают информацию о своих клиентах в БКИ, но и самостоятельно составляют базы как надежных, так и проблемных заемщиков. Это их белые и черные списки.

Запрашивать эти сведения можно, обратившись к сотруднику банка. Менеджер выдаст справку, где будет указано, что клиент уже погасил задолженность или что обязательства по кредитным платежам еще не выполнены. В том же документе будет указана сумма, оставшаяся до полной выплаты займа, а также размер штрафов (если те были начислены).

Важно!Такая справка может понадобиться при рефинансировании имеющихся кредитов, а также при составлении претензий. Например, если на горе-заемщика наложен запрет на выезд из страны или есть другие судебные решения, с которыми он не согласен

Например, если на горе-заемщика наложен запрет на выезд из страны или есть другие судебные решения, с которыми он не согласен.

Знание суммы неоплаченной задолженности станет первым шагом на пути к исправлению кредитной истории, получению очередного кредита или к оформлению визы для зарубежной поездки.

Как еще можно проверить КИ

Кроме онлайн-ресурсов, которые обладают большим преимуществом подачи заявки в удобное время, можно воспользоваться личным обращением или посредством почты:

- личное посещение БКИ с соблюдение графика работы отделения;

- отправка телеграммы или письма в свое БКИ;

- посещение отделения банка и совершение запроса с его ресурса.

Данная информация необходима во многих случаях, например, при желании кредитоваться, кроме этого, получение актуальных данных обеспечивает возможностью улучшать свой рейтинг посредством краткосрочных займов. Чтобы воспользоваться возможностью проверки сведений необходимо только изучить все возможные варианты и выполнить запрос в удобный для себя вариант.

Ориентируется ли банк на индивидуальный кредитный рейтинг заемщика

Однозначного ответа не существует. Большинство крупных банков пользуются отнюдь не данными подсчета кредитного рейтинга в стороннем бюро, а собственными скоринговыми моделями, которые они держат в секрете. Сказать, хуже они или лучше, чем у БКИ, сложно. Какие данные учитываются в этих автоматизированных программах, знают только их заказчики и разработчики. Пользуются ли небольшие банки и МФО наработками БКИ, также не разглашается. Мнение самих специалистов БКИ на этот счет противоречивы.

Судить об эффективности и качестве моделей можно скорее по косвенным данным, таким как показатели проблемных долгов у конкретных банков, которые пользуются данными определенного БКИ. А они тоже не особо афишируются. Но, судя по выступлениям некоторых сотрудников крупных БКИ на специализированных конференциях, многим кредиторам есть чему поучиться у бюро в плане скоринга.

Хотя БКИ-то что? Они материальной ответственности за свои расчеты не несут, так как своими деньгами не рискуют, поскольку не кредитуют наше население.

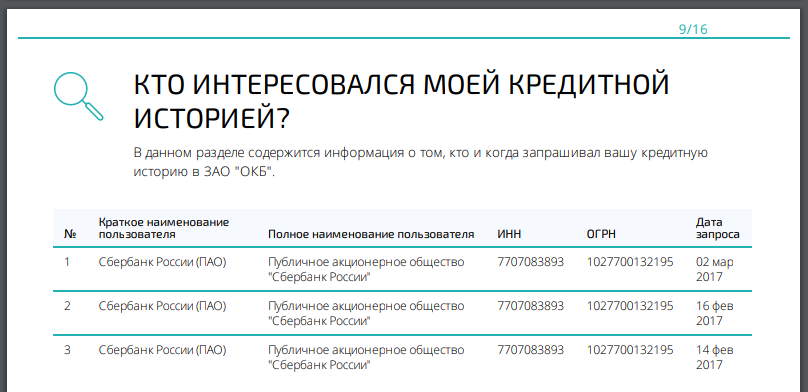

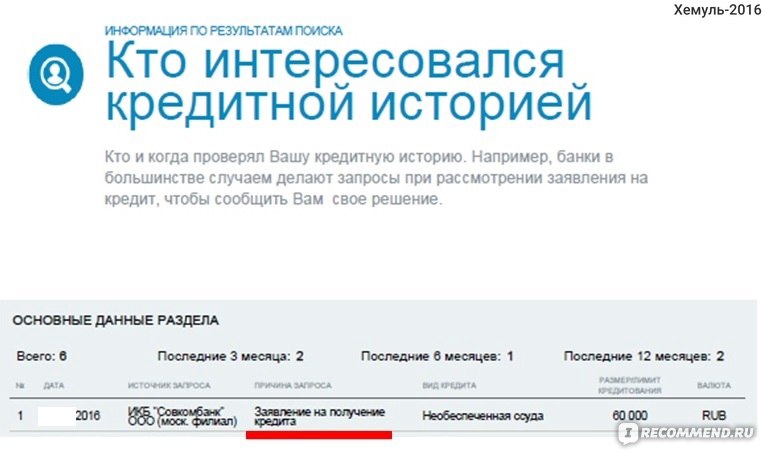

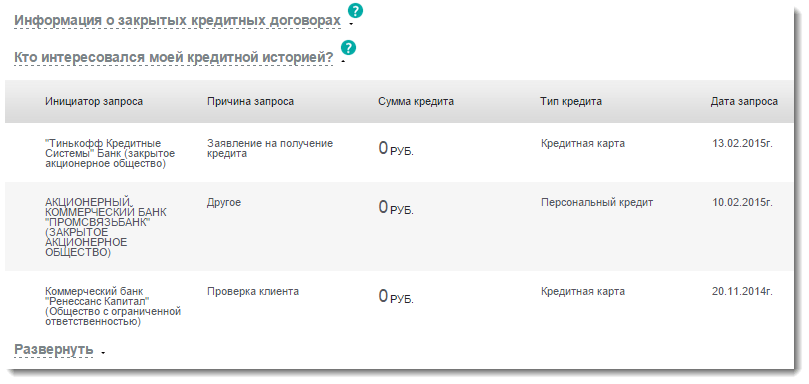

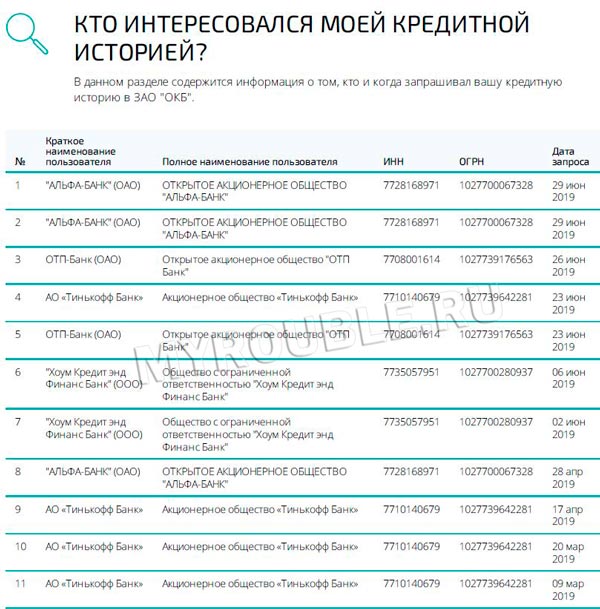

Как узнать, кто интересовался кредитной историей

Получить эту информацию несложно — нужно лишь проверить собственную кредитную историю. Закон позволяет делать это дважды в год бесплатно, а за деньги — сколько угодно раз.

Кредитные истории большинства россиян хранятся в разных бюро, потому что обычно пользуются услугами разных организаций, которые вправе вносить дополнения в кредитные истории граждан — банков, микрофинансовых организаций (МФО), кредитных кооперативов, поставщиков жилищно-коммунальных услуг, государственных структур и тому подобных. А каждый кредитор, сам выбирает, с каким БКИ заключать договор, на основании которого передаются сведения.

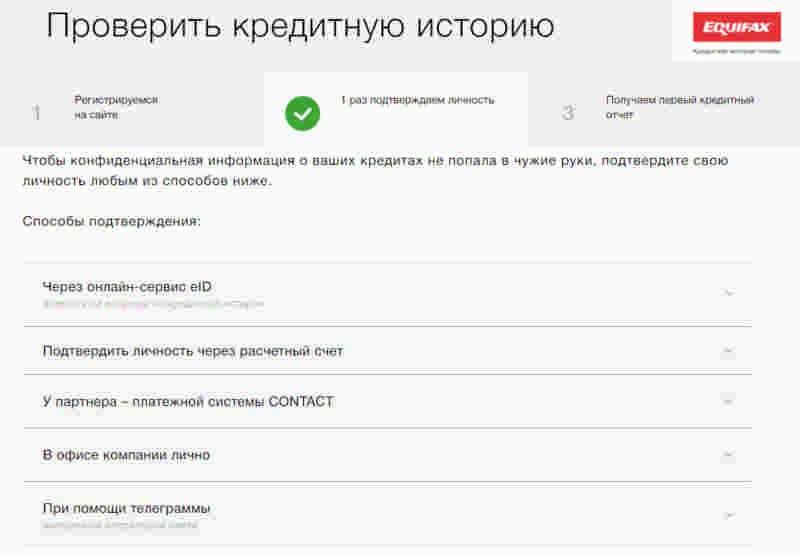

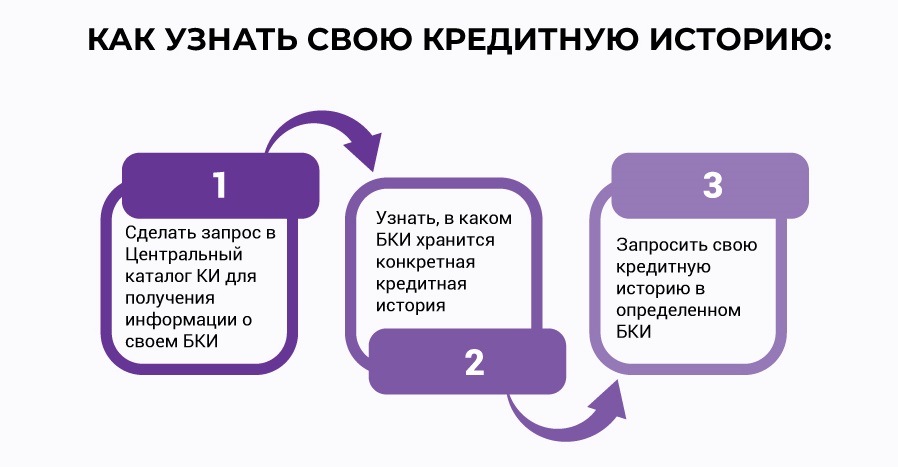

Сведения, в каких БКИ, которых в России в 2019 году аккредитовано 13, хранятся в Центральном каталоге кредитных историй (ЦККИ). Поэтому если вы не знаете, в каких бюро находится ваша КИ, сначала нужно запросить эти сведения в ЦККИ. Если вы знаете свой код субъекта кредитной истории, отправить запрос можно онлайн через сайт Банка России. Узнать код или получить заново, можно в любых банке, кредитном кооперативе, МФО или БКИ, куда надо для этого явиться с паспортом. Через эти же организации можно отправить запрос в ЦККИ на ознакомление со своей кредитной историей — в этом случае код не понадобится, вашу личность подтвердит организация, в которую вы обратитесь, для чего понадобится паспорт. Есть и вариант, который позволяет обойтись без кода — сделать запрос ЦККИ онлайн через портал госуслуг, если есть подтверждённая учётная запись на нём. Подтвердить личность можно также у нотариуса, заверив у него подпись, или на почте с возможностью телеграфной связи, отправив оттуда заверенную телеграмму в адрес ЦККИ.

На сайте ЦККИ приведён полный перечень способов узнать, где хранится ваша кредитная история

Узнав, в каких конкретно бюро хранится ваша история, обращаетесь напрямую в каждое бюро с запросом о её предоставлении. Для этого потребуется подтвердить личность. В 2019 году идентификация субъекта кредитной истории доступна в таких вариантах:

- нотариальным заверением вашей подписи под письменным запросом;

- усиленной квалифицированной электронной цифровой подписью (ЭЦП), если она у вас есть;

- на почте с возможностью телеграфной связи, отправив в БКИ заверенную телеграмму;

- лично явившись в БКИ, его партнёру в вашем регионе или посреднику, который с ним работает, с паспортом;

- на портале госуслуг, если у вас есть подтверждённая учётная запись на нём, а в конкретном БКИ доступен такой вариант.

В ответ на запрос вы получите собственную кредитную историю. Если обратитесь в бюро лично или онлайн — сразу же. Если направите запрос по почте или телеграммой, до трёх дней уйдёт на его обработку в бюро плюс время на пересылку.

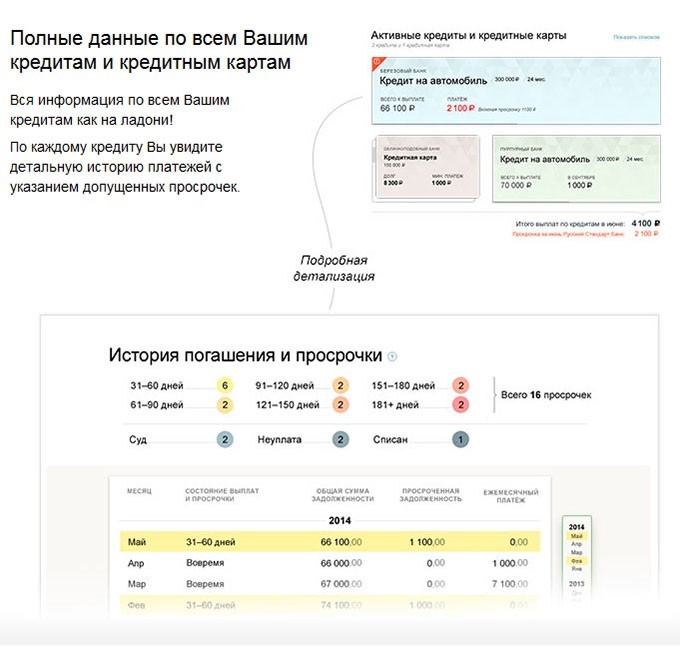

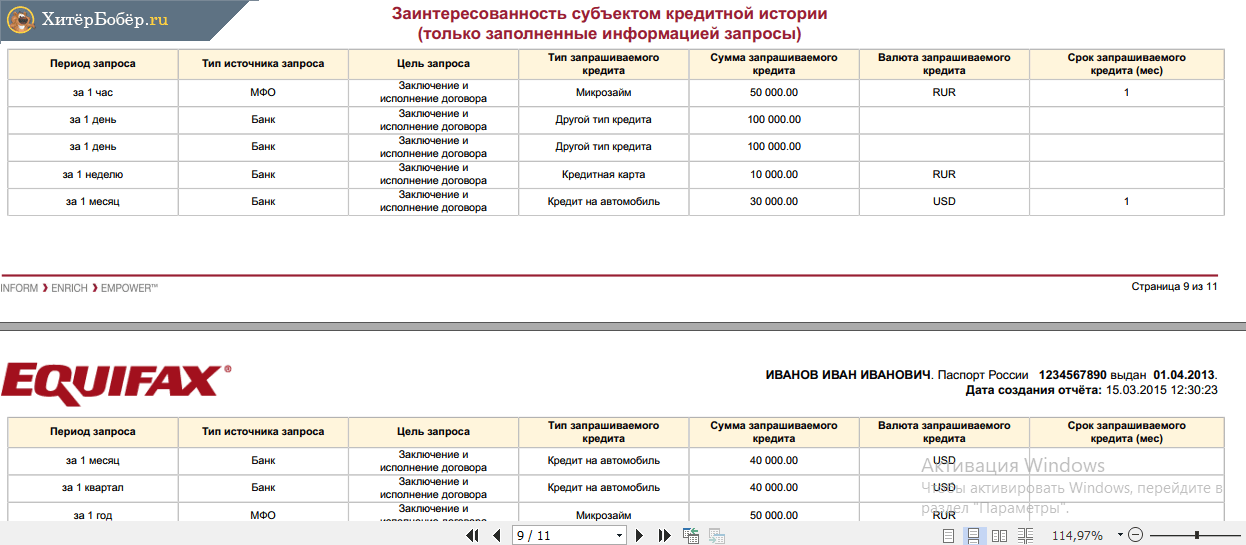

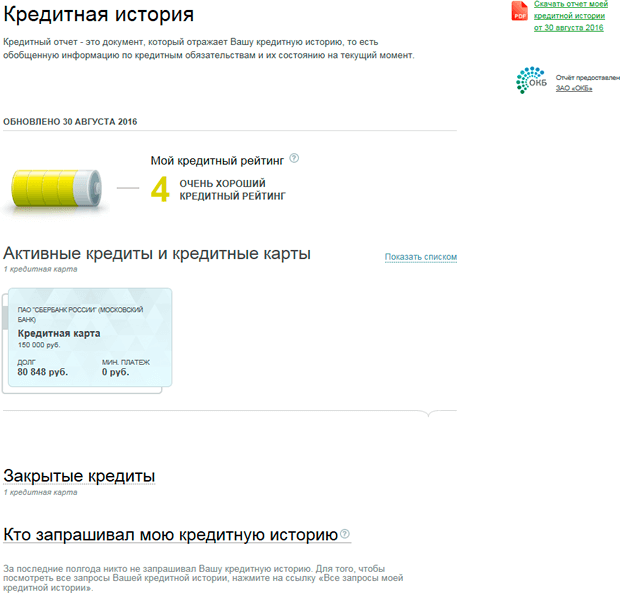

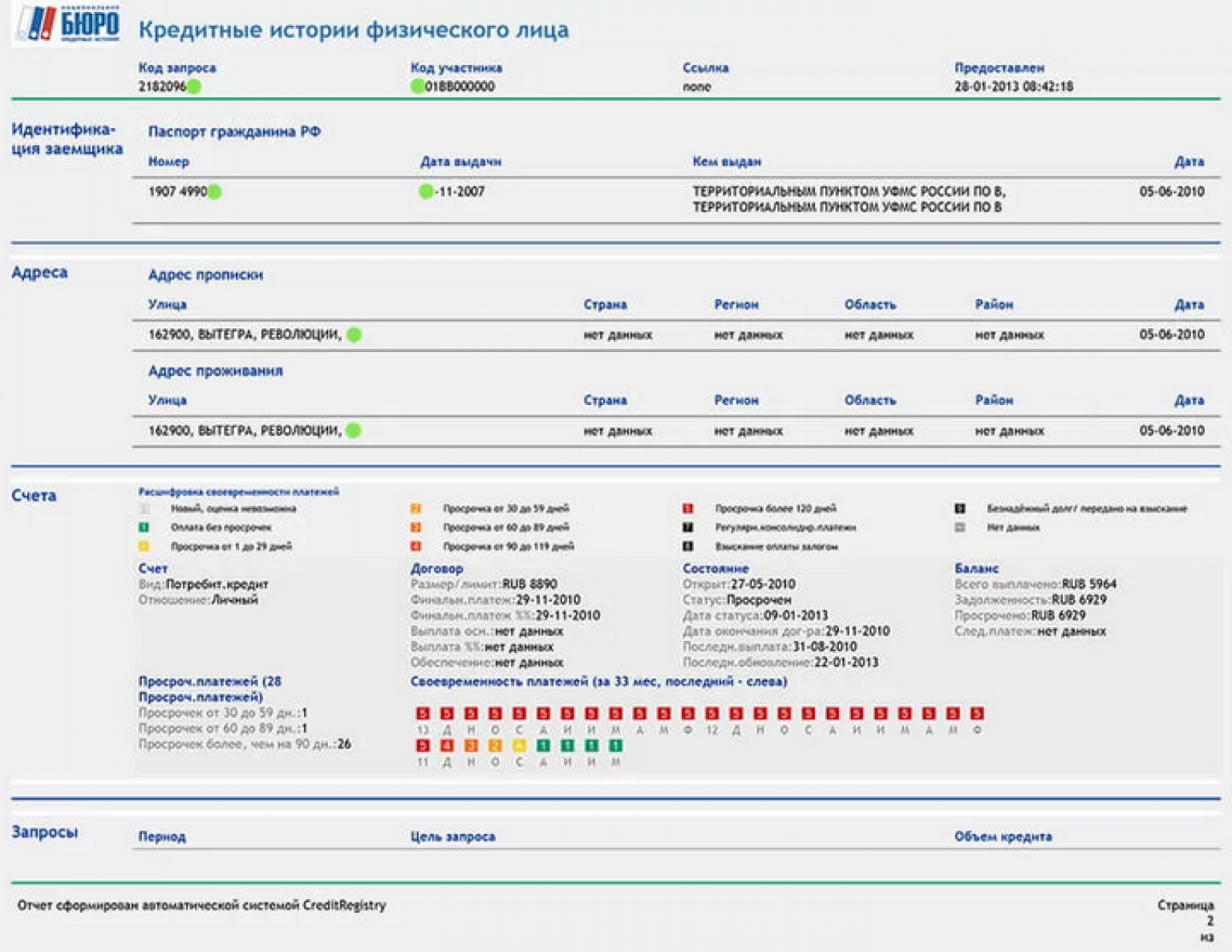

Каждая кредитная история физического лица содержит обязательные разделы. Среди них предусмотрен и тот, где содержатся сведения, кто и когда интересовался вашей КИ. Он и содержит нужную вам информацию.

У каждого БКИ свой вид раздела о запросах кредитной истории, но понять, о чём речь, легко

Узнать, кто интересовался вашей кредитной историей, несложно. Для этого нужно лишь самому запросить её целиком. Отдельно информацию именно об этой её составляющей ни одно БКИ не предоставит. Впрочем, свою кредитную историю в любом случаае желательно регулярно проверять — как в целях профилактики, нет ли в ней ошибок, неточностей или кредитов, которые взяли на ваше имя мошенники, так и перед обращением за очередным займом, чтобы оценить шансы его получить.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Зачем проверять свой кредитный статус

Избыточная долговая нагрузка, периодические просрочки и частые запросы на выдачу новых кредитов в банках негативно влияют на кредитный рейтинг. Плохая кредитная история существенно снижает шансы на получение новых займов и увеличивает размер процентной ставки в случае одобрения заявки. Банки предпочитают заемщиков с идеальной репутацией, которые грамотно подходят к оформлению и обслуживанию долга, а также могут официально подтвердить свои доходы. Но, к сожалению, все больше людей попадают в неприятные жизненные ситуации, в результате которых их кредитная история приравнивается к испорченной. Бывают и такие случаи, когда человек становится жертвой незаконных действий со стороны мошенников — на его имя оформляют карту или кредит, используя паспортные данные и другую персональную информацию.

Проверить кредитную историю следует даже тем заемщикам, которые регулярно платят по долгам. За счет этого клиент банка сможет убедиться в том, что все долговые обязательства погашены и имеют соответствующий статус в БКИ.

Также узнать свою кредитную историю стоит в следующих случаях:

- заемщик хочет взглянуть на себя глазами кредиторов;

- уточнить шансы на получение ипотеки или займа;

- обнаружить ошибки в кредитном отчете и вовремя исправить их;

- узнать о возможных мошенничествах;

- управлять своей репутацией и предпринимать меры по ее улучшению.

Рекомендуем проверять кредитную историю минимум два раза в год. Особенно это касается тех людей, кто активно кредитуются и часто пользуются услугами банков. Таким образом можно контролировать своевременное отображение информации о закрытии займов в БКИ и вовремя урегулировать спорные вопросы в случае их возникновения.

Кто проверяет кредитную историю?

Информация об истории кредитования может проверяться финансовым учреждением или самим гражданином, претендующим на оформление займа. Кроме данных о кредитах различного типа в базу данных часто включаются сведения о выплатах по алиментам, штрафам и коммунальным счетам.

Поскольку данные хранятся на протяжении длительного срока, кредиторы могут осуществить мониторинг изменения показателей репутации. Во многом именно полученная от БКИ информация играет решающую роль на этапе оценки платежеспособности заемщика.

Кредитор не имеет права требовать комиссионные выплаты или начислять штрафные санкции за досрочное погашение.

Кредитная история обычно имеет один из трех доступных статусов:

- Положительная – характеризуется полным отсутствием просроченных платежей, большим количеством полученных и своевременно погашенных кредитов без штрафных санкций за нарушение сделок. Наличие хорошей КИ позволяет без особых затруднений получить практически любой кредит, предварительно предоставив в финансовое учреждение персональную информацию и доказательства платежеспособности.

- Отрицательная – появляется независимо от количества или типов полученных займов по причине серьезных нарушений условий кредитного договора и систематических просроченных платежей. Плохая КИ всегда препятствует получению выгодного кредита. Отметки о допущенных заемщиком просрочках никогда не уделяются из базы данных БКИ, поэтому клиенту невозможно полностью восстановить кредитный рейтинг.

- Нулевая – существует до получения первого кредита, обозначая отсутствие каких бы то ни было сведений о платежеспособности и финансовой ответственности гражданина. Отсутствие данных рассматривается в качестве основания для отказа в кредитовании, но речь идет исключительно о долгосрочных ссудах и займах под минимальные процентные ставки. Обычные потребительские кредиты можно взять с нулевой КИ.

Физические лица, которые не оформляли займы на протяжении последний 10 или более лет, скорее всего, имеют нулевую кредитную историю. Некоторые банки не учитывают также сведения о просроченных платежах, которые имели место несколько лет назад, если за отчетный период заемщик вовремя погасил несколько новых кредитов

В итоге не принимаются во внимание ошибки, допущенные на предыдущих стадиях кредитования

Какие есть варианты?

Но просмотреть чужое досье, не нарушая закон, физическому лицу можно. Нужно лишь заручиться согласием и выбрать один из обходных способов. Так, доступно три варианта.

Чтобы запросить КИ, нужно предварительно узнать, в каком Бюро находятся искомые записи. В России на 2020 год официально зарегистрированы 13 организаций, но клиентская база у них разная. Обычно данные на одного человека хранятся максимум в 2-3 БКИ.

Еще проще тем, кто действует через нотариальную доверенность. В таком случае необходимо прописать, что в полномочия «посредника» включаются все действия по запросу истории включая и уточнение данных в ЦККИ.

После того, как станет известно местонахождение КИ, можно обратиться в конкретное БКИ и, представив все разрешающие документы, заполнить соответствующую заявку и получить на руки требуемое досье. Помните, что каждый гражданин России имеет право два раза в год уточнить данные по кредитам бесплатно. Пытаться заказать чужую кредитную историю через неофициальные организации или сомнительных посредников запрещено. Подобные действия нарушают закон и влекут за собой административную или уголовную ответственность.

Ознакомиться с кредитным досье третьего лица можно. Однако недостаточно просто прийти в БКИ и попросить записи на другого человека даже при согласии последнего

Важно, чтобы обладатель КИ выписал доверенность или запросил информацию сам. Иначе узнать конфиденциальные сведения не получится

https://youtube.com/watch?v=yJuNl5srqAA

Пути получения сведений

Самый разумный выход – оформить на родственника нотариальную доверенность и с ее помощью запросить сведения в БКИ. Но в этом случае возникает закономерный вопрос, почему заемщик сам не сделал запрос? Ему пришлось ехать в нотариальную контору и платить немалые деньги за составление документа. Не проще ли воспользоваться интернетом и за полчаса узнать все необходимые данные?

Проблема может заключаться в том, что клиент попросту не знает о возможности бесплатного заказа кредитного досье. Помогите родственнику зарегистрироваться на сайте Госуслуги и затем подтвердить учетную запись. При наличии аккаунта можно легко и быстро узнать банковскую историю через интернет:

- зайдите на портал Госуслуги;

- сделайте запрос о месте хранения кредитной истории человека;

- перейдите на сайт указанного БКИ и зарегистрируйтесь в личном кабинете;

- подтвердите личность, привязав к сервису учетную запись на Госуслугах;

- сделайте заявку на получение отчета.

В этом случае сотрудники БКИ даже не догадаются, что запрос сделан не самим клиентом, а его близким человеком. Хотя на самом деле это является серьезным нарушением. Нельзя никому передавать данные от портала Госуслуг, даже родственникам. На сайте открыты большие возможности, которыми другое лицо может воспользоваться в личных целях.

Если аккаунта на государственном портале нет и создать его невозможно, остается только вариант оформления нотариальной доверенности. Придется отправить заказное письмо в адрес БКИ и приложить заверенную копию документа или лично подойти в офис компании. В первом случае опять же возникает вопрос, почему клиент действует через третье лицо? Почему бы просто не отправить письмо от своего имени?

Код субъекта КИ

Код субъекта КИ составляется заемщиком (не путать с кодом самого досье). Служит ключом доступа к конфиденциальным данным — платежеспособности клиента банка. При обращении в кредитную организацию за ссудой только с письменного согласия заявителя кредитор вправе просмотреть его КИ. При этом не обязательно указывать код. Служба безопасности банка войдет в базу данных и без него. Главное — получить на просмотр согласие заемщика.

Как составляется

Код формируется лично клиентом банка при первом получении кредита после 2006 г. Представляет собой набор цифр и букв латинского алфавита или кириллицы. Смешивать буквы разных алфавитов не рекомендуется. Длина — 4-15 знаков. Может иметь следующий вид:

- DrtyHU235Y78nk;

- 2014сиДОРов;

- МиХаил201519641;

- U123.

Составленный код пересылается в БКИ.

Для чего служит

Сформированный код защищает информацию о заемщике от посторонних лиц. ЦБ России оставил возможность просмотра кредитного досье без пароля банкам и МФО при письменном согласии претендента на ссуду. В то же время, пароль позволяет владельцу контролировать КИ, оперативно устранять технические ошибки, допущенные сотрудниками банка, а также изменять отрицательный образ на положительный.

Где узнать этот код

Как и любой пароль, код должен храниться его владельцем. При утере он не восстанавливается, а формируется заново. Сделать это можно в кредитных организациях или в БКИ. Восстановление платное. Возможно только при личном посещении соответствующих организаций или с помощью заказного письма, в котором личность отправителя удостоверена нотариально.

Более быстро процесс проходит при личном посещении финансовых учреждений или Бюро КИ.

Банки. Услугу может оказать любой банк, независимо от того, обслуживается в нем клиент или нет. С собой необходимо иметь паспорт и необходимую для оплаты комиссионных сумму. Представитель банка предложит написать заявление на специальном бланке, сформировать пароль и оплатить комиссионные.

При посещении банка не всегда код открывает доступ к информации в тот же день, приходится некоторое время подождать. Практика показала, что более оперативно работают крупные банки, где на обработку заявления уходит до 24 часов.

Бюро КИ. Наиболее быстрый способ восстановить пароль — посетить офис БКИ. Их список с указанием точного адреса находится на сайте НБКИ. С собой требуется иметь документ, подтверждающий личность, обязательно с фотографией (паспорт, права, удостоверение сотрудника силовых ведомств). Заявление можно написать заранее, но скачивать следует только с сайта того бюро, которое вы собрались посещать, так как они имеют различную форму.

Если позволяет время, восстановить код можно через почтовое отправление — заказным письмом в адрес НБКИ. Заявление пишется от руки по приведенной форме (скачать форму). Заверяется у нотариуса.

Оплачивается по реквизитам, приведенным в бланке квитанции (сейчас бланк квитанции на сайте https://www.nbki.ru/ недоступна — на https://www.nbki.ru/serviceszaem/svedeniya/ имеется информация лишь про онлайн-оплату). Цена запроса — 300 рублей. Оба документа высылаются письмом в НБКИ. Его адрес: 121069, Москва, пер. Скатертный, 20/1.

В течение рабочего дня сотрудник Национального БКИ обязан обработать данные запроса и выслать новый код письмом обратно по указанному в заявлении адресу. На всю процедуру уходит около 7 дней. Так же письмо можно направить в адрес любого Бюро КИ. Сроки ожидания те же, только сумма комиссионных выше.

Можно ли обойтись без кода субъекта КИ? Да, в принципе регулятор допускает такую возможность. В Указаниях ЦБ России, п. 2.6 от 31 августа 2005 г. N 1610-У, прямо утверждается, что гражданин России может ликвидировать свой код. Единственное последствие такой процедуры — закрытие хранящихся в досье данных от физических лиц, в том числе и от себя лично.