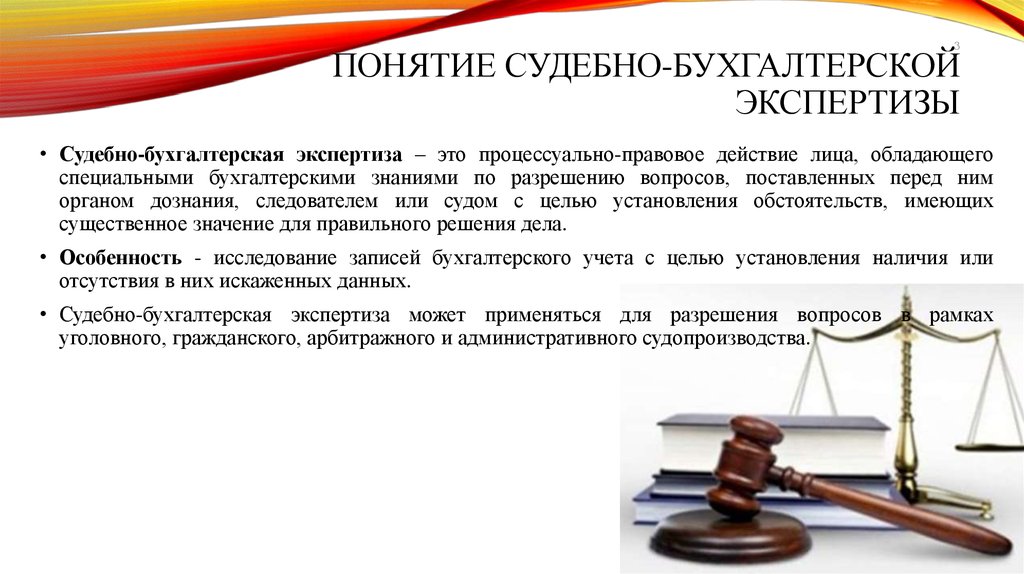

Введение

Борьба с правонарушениями в сфере экономики является одной из важных проблем, нуждающихся в специальном исследовании. На нынешнем этапе актуальность ее с каждым днём значительно возрастает, поэтому возникает острая необходимость использования новых подходов в деятельности судебно-экспертных служб, определения приоритетных направлений их развития.

Современные тенденции таковы, что финансовые, кредитные, налоговые и некоторые другие правоотношения требуют не просто глубокого, но и научно обоснованного исследования. Правоохранительные органы нуждаются во всестороннем анализе финансово-хозяйственной деятельности организации, в которой совершено преступление. При этом по большинству дел о хищениях, должностных и хозяйственных преступлениях прибегают к возможностям судебно-бухгалтерской экспертизы. Для успешной борьбы с экономическими преступлениями необходимо совершенствовать существующие методы их выявления и профилактики. С этой целью прежде всего необходимо исследовать механизм совершения экономических преступлений, обоснованно классифицировать их с точки зрения причин и способов совершения, выявить внешние признаки, позволяющие обнаружить их возникновение, и на этой основе дать методику профилактики и раскрытия.

Правонарушения в сфере экономики, как правило, совершаются путем использования различных хозяйственных операций, исследование которых требует применения комплекса знаний из различных экономических наук. Сталкиваясь с необходимостью исследовать какие-либо хозяйственные операции или экономические показатели, следователь и суд зачастую прибегают к помощи экспертов-бухгалтеров, которые, являясь универсальными специалистами, могут ответить на вопросы, применяя комплекс различных видов экономических знаний. В этих условиях одним из направлений в деятельности экспертных служб становится не только выявление, но и прогноз криминально значимых экономических ситуаций, сопутствующих осуществляемым реформам хозяйствования. В дальнейшем этот прогностический материал целесообразно использовать для создания социально-экономической основы по предупреждению правонарушений в различных сферах экономики.

Использование специальных познаний экспертов-бухгалтеров в судебно-следственной практике позволяет в полной мере установить и оценить признаки искажений экономической информации, определить и количественно измерить возникшие в результате этого негативные экономические явления и ситуации, выявить степень их влияния на финансовые результаты деятельности субъекта хозяйствования.

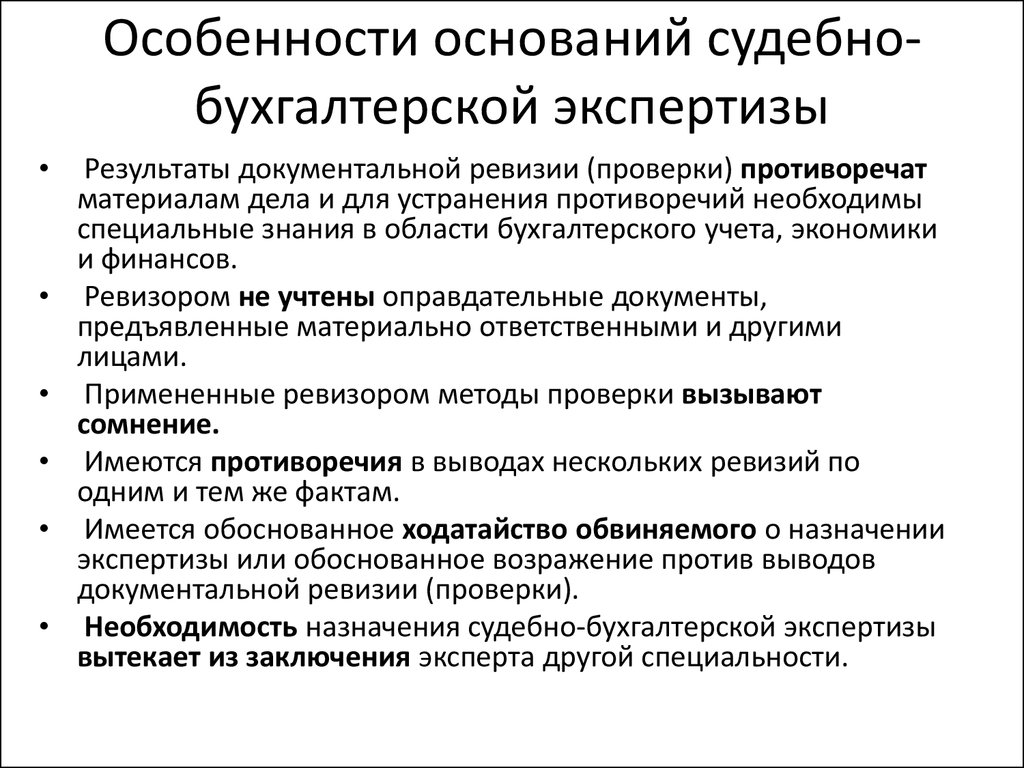

На современном этапе развития экономико-правовых знаний судебно-бухгалтерская экспертиза нуждается в развитии существующей системы общих понятий в использовании единой руководящей концепции для укрепления ее научных основ

Особенно важно это для оптимизации практической деятельности экспертов-бухгалтеров, которая отличается особенностями отдельных объектов судебно-бухгалтерской экспертизы. Ее современная практика представляет собой синтез правовых и криминалистических понятий, а в практической деятельности – методов и методик

В специальной литературе в основном разрабатывались вопросы организации и программы проведения судебно-бухгалтерской экспертизы. В то же время методы профилактики, выявления и пресечения хозяйственных правонарушений в условиях реформирования бухгалтерского учета изучены недостаточно полно. До настоящего времени проводились в должном объеме комплексные исследования, охватывающие как правовые, так и экономические аспекты судебно-бухгалтерской экспертизы. Между тем переход к рыночной экономике, а также переход к международным стандартам бухгалтерского учета и финансовой отчетности делают эту проблему злободневной.

Книга посвящена исследованию и совершенствованию научных основ судебно-бухгалтерской экспертизы и рассчитана на широкий круг читателей – экспертов-бухгалтеров, аудиторов, научных работников, сотрудников правоохранительных органов, студентов и всех, интересующихся проблемами организации и производства судебно-бухгалтерской экспертизы в России.

Постановление о назначении судебной экспертизы по кражам

Постановление о назначении судебной экспертизы выносится следователем, дознавателем или судьей, в производстве которого находится дело.

Инициатором проведения экспертизы в гражданском или арбитражном процессе может быть:

-

- лицо, принимающее участие в деле (см. ст. 40 АПК РФ, ст. 34 ГПК РФ);

- суд (согласно АПК РФ лишь в некоторых исключительных случаях, перечисленных в ч. 1 ст. 82, ГПК же не ограничивает суд в инициативе на проведение экспертизы).

Что отражается в бланке постановления о назначении экспертизы?

- Дата и место назначения постановления;

- Должность лица составившего документ;

- Указание на лицо, по чьей инициативе проводится экспертиза;

- Наименование экспертного учреждения;

- Наименование экспертизы;

- Основания для проведения экспертизы;

- Вопросы которые должен решить экспертом;

- Предупреждение экспертов об ответственности;

- Сроки проведения экспертизы;

- Список вещей, передающихся на экспертизу;

- Подпись лица, составившего документ;

- Подпись судьи и секретаря суда;

- Порядок обжалования постановления (только в одном случае — см. ч. 3 ст. 389.2 УПК РФ).

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

Какие задачи разрешает бухгалтерская экспертиза — 5 главных задач

В рамках проведения бухгалтерской экспертизы решается множество различных задач. Мы рассмотрим только главные.

Задача 1. Поиск противоречий в бухгалтерских записях

Бухгалтер-эксперт в первую очередь ищет противоречия и несоответствия в бухгалтерских записях проверяемой фирмы.

Для эффективного изучения таких записей эксперт выстраивает схему документооборота и информационных связей между документами. Это способствует обнаружению несоответствия в данных, которые содержатся в различных бухгалтерских документах.

Задача 2. Отражение наличия фактов хищения

В процессе проводимой экспертизы исследуется наличие фактов хищения, определяется сумма расхищенных ТМЦ (товарно-материальных ценностей), анализируется правильность отражения недостач в бухучете фирмы.

Экспертом проверяются материалы инвентаризаций, определяются лица, ответственные за похищенное имущество, проверяется был ли документально (протоколом полиции) подтвержден факт хищения.

Задача 3. Обоснование неправомерного использования средств

Во время проведения экспертизы могут вскрыться факты неправомерного использования средств.

К таким фактам эксперт относит, например:

- расходования денежных средств без подтверждающих документов;

- превышение норм компенсационных выплат за использование личного авто в служебных целях;

- выплаты, не предусмотренные коллективным договором (премии и стимулирующие доплаты).

Задача 4. Изучение возможности существования двойного учета

Специалист, проводя экспертизу бухгалтерского учета, изучает возможность ведения в компании двойной бухгалтерии.

Чаще всего наличие двойной бухгалтерии эксперт устанавливает по косвенным признакам: низкая зарплата по сравнению с подобными компаниями (может свидетельствовать о наличие зарплаты в конвертах), много подчисток и помарок в документах и т.п.

Задача 5. Установление признаков уклонения от уплаты налогов

Эксперт-бухгалтер устанавливает признаки уклонения от уплаты налогов путем анализа расходов компании, ее выручки и прочих фактов АХД (административно-хозяйственно деятельности), которые прямо или косвенно влияют на налогообложение объекта проверки.

Пример таких признаков:

- для сокрытия фактической выручки производится отпуск ТМЦ без счета- фактуры;

- фиктивные задания-наряды на выполнение работ;

- оформление фиктивных командировочных расходов;

- сокрытие внереализационных доходов.

Основные этапы экспертизы

Выполнение СБЭ предполагает 3 рабочих стадии:

- Организационную. На протяжении этого этапа принимается постановление о проведении экспертизы, изучается задание на ее проведение, содержание и полнота предоставленных материалов. Потом разрабатывается методика и план процедуры. На этом этапе также специалист предварительно изучает дело, на что отводится определенный период — до 5 раб. дней. В случаях, когда эксперт определяет невозможность составить заключение по всем вопросам, он должен составить мотивированное сообщение. Подобные ситуации могут быть обусловлены: недостаточной полнотой материалов, отсутствием специальных познаний у эксперта или документов и пр. На заключении ставится подпись лица, проводившего исследование, печать. Выдается отчет в двух экземплярах. Из них один отдается органу, назначившему СБЭ, а второй — учреждению, которое занималось проведением процедуры.

- Исследовательскую. На этой стадии отражаются все процессы экспертизы, результаты, методы и факты процедуры. Также возможна разработка таблиц анализа, журнала для фиксации исследования. При рассмотрении вопросов СБЭ специалист имеет право определять причины нарушений, которые послужили основанием для решений суда по отношению к руководству предприятия.

- Заключительную. На этом этапе проводится систематизация и группировка результатов экспертизы, обобщений выявленных фактов, разрабатываются предположения относительно профилактики правонарушений, выявленных в ходе исследования.

Важно: обязательно после СБЭ эксперт составляет отчет о проделанной работе. В нем указываются выявленные факты, обстоятельства правонарушения, причины его совершения и размер ущерба

Этот документ служит доказательством и используется в дальнейших разбирательствах: следственных и судебных.

Сразу стоит уточнить, что проведением исследования занимаются независимые организации, имеющие разрешение на подобную деятельность и специалистов нужной квалификации в штате. Среди компании Москвы и области, к которым можно обратиться, — экспертное учреждение «АбсидА». Фирма специализируется на проведении различных исследований: оценочных, финансовых, экономических, обеспечивает комплексный подход при проведении анализа.

Когда проводится бухгалтерская экспертиза

Необходимость в экспертизе чаще всего появляется при участии компании в экономических спорах. Поводом могут стать:

- налоговые споры (уклонение от уплаты налогов, подтверждение реальности расходов);

- таможенные споры (разногласия о таможенной стоимости товаров);

- споры с контрагентами;

- трудовые споры;

- корпоративные конфликты (оспаривание сделок, споры о доле участника в уставном капитале);

- хищения или другие экономические преступления;

- банкротство;

- другие случаи, когда необходимо проверить правильность ведения бухучета.

Чаще всего экспертиза связана с определением размера налоговых отчислений, задолженности по спорным сделкам, величины причиненного ущерба. В делах по налогам бухгалтерская экспертиза необходима для проверки расчета налогооблагаемой базы. Она может быть оспорена, если ФНС России посчитала, что правила бухучета при определении налоговой базы были нарушены.

Бухгалтерская экспертиза применяется в спорах, суммы по которым составляют от нескольких миллионов до нескольких миллиардов рублей. В моей практике она применялась для строительных организаций, промышленных производителей, банковских учреждений.

Приведу пример из практики по спорам организаций с налоговой службой, связанных с уплатой НДС. Согласно , налоговую базу следует рассчитывать на основе данных регистров бухгалтерского учета и (или) иных документов об объектах налогообложения. Чтобы исчислить налоговую базу по НДС, необходимы документы, подтверждающие реализацию товаров (работ, услуг). От правильности учета этих операций будет зависеть размер налоговой базы.

Также часто предметом споров становится вычет по НДС если он был применен к товарам и услугам, которые не были надлежащим образом приняты к учету. В этом случае для определения размера вычета необходимо проверить первичный бухучет на соответствие правилам. Если в документах обнаружатся ошибки, налоговики имеют право оспорить право организации на вычет по НДС. В таких случаях также бухгалтерская экспертиза может быть одним из способов доказать правоту, причем с заключением эксперта возрастают шансы уладить дело в досудебном порядке.

Расследование хищения имущества

При расследовании и судебном рассмотрении дел о хищении имущества необходимость в проведении финансово-кредитной экспертизы возникает в тех случаях, когда требуется установить факты отклонений, нарушений в сфере финансирования и кредитования.

Поэтому, исходя из предмета науки финансов и кредита и потребностей следственной и судебной практики, задачами судебной финансово-кредитной экспертизы, решаемыми на основе исследования финансово-кредитных операций, отраженных в документах по учету и расходу, являются:

- Установление обоснованности формирования и расходования денежных фондов;

- Выявление фактов нарушений порядка образования и использования денежных фондов;

- Определение кредитоспособности заёмщика;

- Установление обоснованности предоставления и целевого расходования кредитов;

- Определение полноты и своевременности возврата заемных средств, установление соответствия (несоответствия) направления расходования средств их целевому назначению.

Банкротство

Анализ финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия расходов в деле о банкротстве, в том числе расходов на выплату вознаграждения арбитражным управляющим, а также в целях определения возможности или невозможности восстановления платежеспособности.

Должник, арбитражный управляющий, конкурсные кредиторы, уполномоченные органы в ходе любой процедуры, применяемой в деле о банкротстве, вправе обращаться в арбитражный суд с ходатайством о назначении экспертизы в целях выявления признаков преднамеренного или фиктивного банкротства (ст. 34 ФЗ «О несостоятельности (банкротстве)»). Суд также может назначить любую экспертизу по своей инициативе (ст. 50 ФЗ «О несостоятельности (банкротстве)»).

Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства утверждены Постановлением Правительства РФ от 27.12.2004 N 855 определяют порядок такой проверки. Проверка проводится за период не менее 2 лет, предшествующих возбуждению дела о банкротстве.

Due diligence

Due Diligence, Дью-Дилидженс (due diligence, англ. — должная добросовестность, старание, осмотрительность) — комплексная проверка, анализ и рисковая оценка бизнеса, — проводится в случаях:

- Покупка бизнеса;

- Принятие решения об инвестициях, кредитовании;

- Реорганизация;

- Профилактика банкротства и др.

Процедуры Due Diligence могут включать в себя следующие блоки:

Особые случаи

Как показывает практика, зачастую требования налоговых органов к плательщикам о погашении ими недоимок являются необоснованными. Между тем, акт проверки, который составляется контрольной службой по факту выявления уклонения от осуществления обязательного платежа в бюджет в особо крупном размере, приводит не только к финансовым потерям, но и к уголовной ответственности

В таких случаях субъекту крайне важно доказать свою невиновность до возбуждения дела. В этом может помочь бухгалтерская экспертиза

Внимательный работник уже во время инспекции понимает неправомерность претензий контрольного органа. В таких ситуациях целесообразно привлечь стороннего эксперта. Он проверит правильность начисления и установит факт своевременного погашения обязательства перед бюджетом. При этом важно правильно сформулировать вопросы, на которые будет отвечать специалист.

Наиболее характерные судебные экспертизы при расследовании краж

Исходя из особенностей такого состава преступления, как кража, можно выделить следующие виды судебных экспертиз:

- дактилоскопическая – эксперт исследует отпечатки пальцев, найденных на месте преступления или похищенных предметах, для выявления личности преступника;

- трасологическая – исследование следов преступника, взлома жилого помещения или запоров на хранилище и т.д.;

- товароведческая – устанавливаются признаки похищенных ценностей, соответствие части найденных предметов оставшейся партии и т.д.;

- бухгалтерская – при хищении товарных ценностей у предприятия, когда требуется установить размер ущерба по первичным приходным документам;

- иные виды в различных сферах науки, ремесла, техники и т.д.

Обязанность по доказыванию вины в совершении преступления возложена на сторону обвинения. Поскольку дознаватель или следователь не обладают указанными специальными познаниями, только выводы эксперта могут разъяснить определенные факты.

Образец заполнения оборотной стороны

При распечатке бланков важно учитывать, что шаблонная форма акта списания основных средств является двусторонней. Вторая часть характеризуется наличием двух таблиц, в первую из которых вносятся сведения об индивидуальных объектных характеристиках, включая наличие элементов, относящихся к группам драгоценных металлов

Место ниже отводится под фиксацию заключения комиссии, ответственной за принятия решения о снятии с учета, и заполняется в соответствии с вынесенным по итогам экспертного анализа вердиктом. В случае необходимости также приводится перечень взаимосвязанной документации, выступающей в качестве приложения к акту. Подписи членов комиссии проставляются напротив строк с указанием занимаемых должностей и Ф.И.О.

Вторая таблица типового бланка ОС-4 должна содержать следующие данные:

- Величина сопутствующих затрат, возникших в результате частичной или полной ликвидации основных средств предприятия.

- Перечень сохранившихся ТМЦ, состояние которых признано удовлетворяющим эксплуатационным требованиям.

- Сумма выручки, полученной за счет реализации выбывших объектов или их отдельных частей.

Завершающий этап — подписание документа главным бухгалтером предприятия.

Дополнительно

При необходимости специалист, которым выполнялась бухгалтерская экспертиза, может быть вызван на заседание. В ряде случаев требуется дополнительное разъяснение мнения, указанного в итоговом акте проверки. Следует учесть, что от того, как специалист донесет смысл положений своего заключения, может зависеть исход разбирательства. В связи с тем, что итоговый акт составляется на основании специальных познаний исследователя, этот документ может выступать в качестве источника косвенных или прямых доказательств в соответствии с конкретными обстоятельствами дела. Принимая решение, суд обязан оценить связанность предоставленного заключения с прочими материалами, объективность приведенных фактов, соблюдение норм при выполнении экспертизы, правильность выбранной методики и прочие нюансы. При неполноте или неясности выводов специалист может быть вызван на заседание или уполномоченная инстанция может инициировать повторное исследование. Суд может принимать или не принимать доводы эксперта при вынесении решения. Однако в любом случае он должен мотивировать свои действия.

Как правильно составить акт

Завершение первого этапа, к участию в котором привлекается вновь созданная рабочая группа, позволяет перейти к следующей стадии. Регламент ведения документооборота допускает использование различных типов бланков списания основных средств, выбор между которыми обуславливается спецификой конкретной ситуации. К числу актуальных форм относятся:

- ОС-4 — типовой шаблон, применяемый при снятии с учета одного объекта, за исключением ситуаций, когда речь идет об автомобильном транспорте.

- ОС-4а — модификация, разработанная специально для указанных выше исключений.

- ОС-4б — разновидность стандартного документа, заполняемого при выбытии сразу нескольких ТМЦ.

Регламентом, утверждающим порядок оформления указанных бланков, является постановление Госкомстата №7, опубликованное в 2003 году.

Сформированная документация, подтверждающая принятие решения о списании, подразумевает необходимость оперативного отражения операции в инвентарных книгах и карточках, а также учетных программах, используемых для контроля за хранением и движением основных средств. Данная рекомендация упоминается в п. 80 Методических указаний Министерства финансов, что обуславливает значимость процедуры. Как правило, при ведении документооборота заполняются типовые документы следующего формата:

- Инвентаризационные карты № ОС-6 для обособленного учета товарно-материальных и имущественных ценностей.

- Бланки, соответствующие образцу № ОС-6а, актуальные в тех случаях, когда активы относятся к групповым категориям.

- Инвентарные книги малых предприятий — № ОС-6б.

Указанная учетная документация также регламентирована уже упомянутым постановлением Госкомстата.

Пример заполнения формы ОС 4 на списание

Порядок оформления типового бланка предусматривает последовательное внесение данных, исключающее возможные ошибки и расхождения с базовыми рекомендациями. На лицевой стороне документа, в верхней части, указывается следующая информация:

- название предприятия;

- ИНН и КПП;

- структурное подразделение.

Последний пункт обуславливается необходимостью уточнения ведомства или филиала, на балансе которого числится подлежащее снятию основное средство.

Далее вносятся сведения об основаниях, послуживших фактором для принятия решения о частичной или полной ликвидации. Как правило, проставляется ссылка на один из связанных актов или приказов руководящего состава, дополняемая данными штатного сотрудника, несущего материальную ответственность за рассматриваемые ТМЦ (указываются только фамилия, имя и отчество).

В правой части стандартной формы заполняются следующие разделы:

- Код по общероссийскому классификатору предприятий и организаций.

- Дата составления акта о списании объекта ОС с бухгалтерского учета.

- Реквизиты документа, послужившего основанием для реализации процедуры.

- Табельный номер работника, назначенного ответственным за имущество.

Ниже вносится информация о порядковом числовом коде, присвоенном бланку, фактических причинах выбытия основного средства, а также стандартные реквизиты. Для утверждения и подписи руководителя организации отводится отдельное свободное место.

После этого нужно перейти к следующей, табличной части формы, содержание которой непосредственно связано с подлежащими списанию материальными ценностями. Порядок указания сведений выглядит таким образом.

| № столбца | |

| 1 | Номенклатурное наименование объекта |

| 2-3 | Инвентарный и заводской регистрационный номер соответственно |

| 4-5 | Даты фактического выпуска и зачисления на баланс предприятия |

| 6 | Реальная продолжительность эксплуатации, то есть все периоды, на протяжении которых ТМЦ действительно использовались в производственных и управленческих процессах |

| 7 | Денежная стоимость, определенная на момент постановки на бухгалтерский учет |

| 8 | Сумма амортизационных начислений за время использования |

| 9 | Остаточная ст-ть, определяемая как разница значений из пунктов 7 и 8 |

Что помогает установить бухгалтерская экспертиза?

С помощью бухгалтерской экспертизы можно:

- проверить правильность результатов проведения документальных ревизий, аудиторских проверок, документального оформления операций по приему, сохранности, реализации товарно-материальных ценностей и денежных средств;

- выявить факты недостачи или излишков товарно-материальных ценностей и сумм материального ущерба;

- определить соответствие отражения в бухгалтерских документах хозяйственных операций требованиям бухгалтерского учета и отчетности и действующим нормативным актам;

- установить документальную обоснованность оприходования, отпуска и списания материалов, готовой продукции, товаров, размеров и стоимости неучтенной продукции, определенных с учетом заключений технологов, товароведов и других специалистов;

- констатировать документальную обоснованность размеров сумм по искам, разрешаемым в порядке гражданского судопроизводства;

- конкретизировать круг лиц, за которыми, по документальным данным, в период образования недостачи либо излишков числились товарно-материальные ценности или денежные средства, а также лиц, обязанных обеспечивать выполнение требований бухгалтерского учета и контроля, несоблюдение которых установлено в ходе производства экспертизы;

- выявить нарушения в организации ведения бухгалтерского учета и контроля, которые способствовали образованию материального ущерба или препятствовали его своевременному выявлению; — установить условия, способствовавшие совершению злоупотреблений, и разработать предложения, направленные на борьбу с ними.

- Об авторе

- Статьи автора

Центр Экспертиз

Москва , Институт судебных экспертиз и криминалистики

Центр экспертиз в городе Москва – это структурное подразделение Института судебных экспертиз и криминалистики.

Мы работаем более 10 лет, выполняя экспертизы не только для частных лиц, но и по назначению судов, а также для органов власти и правопорядка.

https://niex.ru/

info@niex.ru

+7 (800) 707-76-41