Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

- Срочная задолженность по кредиту– это сумма долга по займу, возврат которой предстоит до конца действия договора, то есть сроки погашения еще не наступили.

- Просроченная задолженность по кредиту– это сумма долга по займу, которая не была внесена вовремя, то есть график выплат по ней нарушен.

- Текущая задолженность по кредиту– термин, которым оперируют банковские работники, это суммарный долг, который числится по кредитному договору к выплате на конкретную дату.

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

- ипотечный;

- потребительский;

- кредитные карты;

- автокредиты.

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

- потери дохода – лишение работы и невыплата зарплаты;

- потери трудоспособности из-за болезни;

- лишения основной части семейного дохода из-за потери кормильца.

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

- образование чрезмерного излишка товарно-материальных запасов;

- убыточная деятельность;

- товар или услуги предприятия перестали пользоваться спросом.

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

Ситуационная просроченная задолженность по кредиту: от 6 до 29 дней (до 1 месяца)

Причиной «ситуационной» просрочки могут являться различные непредвиденные обстоятельства. Часто заемщики не погашают выплаты по независящим от них причинам: задержки по заработной плате, командировки или отъезды по личным обстоятельствам, внезапные болезни, незапланированные траты и т.д. Все это отчасти форс-мажорные поводы, которые вынуждают клиента нарушать «правила игры». Какого-то мошеннического умысла, как правило, здесь нет, просто у людей нет на момент даты погашения «свободных» денег или времени. Или они расставляют приоритеты таким образом, что платежи в банк отодвигаются на второй план (в конце концов, есть то на что-то надо).

Банки при таких сроках просроченной задолженности по кредиту начинают тормошить должника активнее. К работе с должниками подключается сотрудники кредитного отдела – кредитные специалисты. В их обязанности входит контроль за своевременностью оплаты кредита и других сопутствующих платежей (страховки, штрафов и пр.). Специалисты связываются с должником по телефону в целях информирования заёмщика о наличии просроченных платежей, выяснения причины неплатежей и уточнения сроков ликвидации задолженности. Обычно такие звонки раздаются не реже 1 раза в неделю.

Такой подход характерен не для всех банков. Если заёмщика никто не беспокоит, то не стоит надеяться на авось – у кредитного отдела просто могли «не дойти руки» до должника, и рано или поздно им займутся. Опять же не надо забывать, что на непогашенную сумму уже «капает» неустойка, что явно заёмщику не на руку.

В интернете можно встретить мнение, что банк, оттягивая обращение к должнику, таким образом, зарабатывает на неустойке. Но в реальности банкам не нужна эта морока с просроченными долгами. Чем их больше, тем хуже показатели банка в его отчётах перед ЦБ РФ – главным финансовым регулятором, а так можно докатиться и до лишения лицензии. Поэтому избавиться от задолженностей – одна из важнейших его задач.

Что делать попавшему в такое непростое положение заемщику? Есть только один выход: оплатить неустойку (пени + штрафы) и постараться не затягивать с выплатой «тела» кредита. Почему надо погашать в первую очередь неустойку? Дело в том, что банк погашает задолженность по следующей схеме: в первую очередь с вашего платежа списываются штрафы и пени, во вторую очередь комиссии, потом проценты и в самую последнюю очередь – само тело кредита (за подробной информацией сюда). Если вы будете принципиально гасить только тело и ни рублём больше, то ещё больше усугубите ситуацию.

Итак, на этом шаге очень важно продемонстрировать банку свою порядочность:

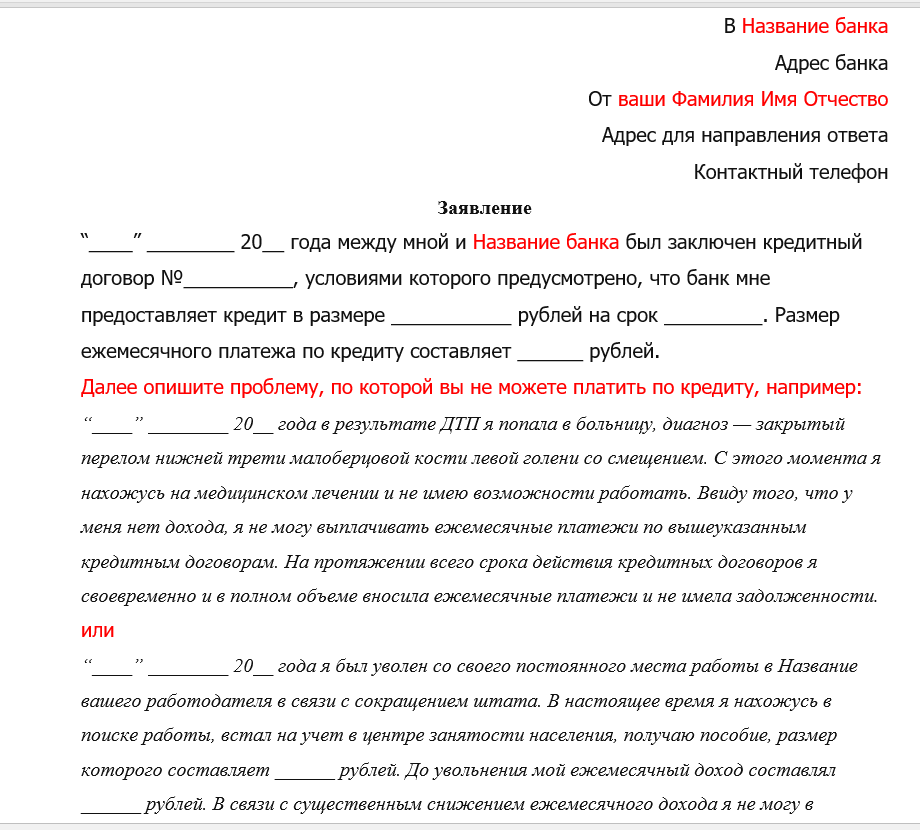

- уведомите банк о возможной проблеме заранее лично, по телефону или отправив письменное заявление, в котором подробно объясняется ситуация и есть подтверждения ее исключительности;

- приобщите к регулярным выплатам по кредиту родных и близких – попросите их сделать за вас платёж в определённый срок. Не забудьте снабдить их деньгами и инструкцией по погашению;

- идите на контакт с представителями кредитора. Не увиливайте, а скажите как есть. Ваша задача не только убедить кредитного специалиста в вашем намерении погасить долг, но и сделать это;

- если вы клиент МФО, но активируйте услугу пролонгации займа. Фактически это узаконенная отсрочка платежа.

Сроки просрочки и порядок действий

При просрочке до 1 месяца банки обычно производят смс-оповещение, где указывается сроки платежа.

Если вы погасите задолженность в текущем месяце, то проблем не возникнет.

Правда, некоторые банки устанавливают небольшие штрафные санкции за просрочку платежа 1 месяца – примерно 50-300 рублей.

Однако о возможности наложения штрафа за образование задолженности до 1 месяца должно быть указано в кредитном договоре.

Есть банки, которые устанавливают в кредитных договорах, условие о возможности требовать возврата всей суммы займа с процентами при незначительной просрочке платежа. Но такие санкции применяются редко, ведь это финансово невыгодно банку.

Просрочка от 1 до 3-х месяцев

Если имеете долг перед банком за 1, 2 или даже 3 месяца, то решением проблемы будет заниматься отдел банка по проблемным должникам либо служба безопасности.

Если есть возможность, то покрывайте сумму долга хотя бы небольшими платежами и сохраняйте у себя квитанции об оплате. В будущем они могут пригодиться во время судебного разбирательства.

Также банк может пойти на такие уступки:

- отсрочка по уплате тела займа;

- продление срока кредитного договора;

- отмена штрафных санкций, но при условии оплаты основной задолженности одним платежом;

- реструктуризация долга.

Последний вид уступки предполагает, что банк может изменить условия договора о кредитовании для того, чтобы заемщик смог выплачивать долг.

Допустим, в рамках реструктуризации может быть приостановлено начисление процентов на долг на 1 год (однако основную сумму все равно необходимо будет погасить) или же банк может пролонгировать срок выплаты займа. Таким образом, кредитная нагрузка будет уменьшена.

Просрочка от 3 до 6 месяцев

Если клиент просрочил платеж от 3 до 6 месяцев, то банк может обратиться с жалобой в суд. Если кредит брался под залог, то кредитор может потребовать от вас добровольной реализации предмета залога.

Чтобы попытаться решить проблему мирным путем, необходимо написать письмо в банк с указанием причин просрочки и предложением вашего варианта погашения задолженности. Помните, что без решения суда сотрудники банка не имеют права изымать залоговую недвижимость.

Что делать при наличии задолженности от 6 месяцев и более

Если у клиента есть задолженность за 6 месяцев, год и более, то тут возможны следующие действия банка:

- Банк может продать задолженность коллекторской организации.

- Подача иска в суд о взыскании задолженности.

Если ваш долг передан коллекторскому агентству, то такая структура имеет ограниченные полномочия. Во-первых, стоит отметить, что банк обладает правом продажи долга, согласно положениям гражданского кодекса, такая перепродажа называется уступкой права требования.

Если должник не выполняет условия, которые указаны в кредитном договоре, то финансовое учреждение может продать долг заемщика не только коллекторам, но и другому банку. Однако такое возможно, если в договоре нет пункта о запрете переуступки права требования долга.

При передаче долга новому кредитору, кредитный договор продолжает действовать на тех же условиях, что существовали между банком и должником.

При втором варианте, когда есть решение суда в пользу банка, то заемщик обязан уплатить долг по кредиту и все назначенные штрафы, проценты и пени. Если задолженность по кредиту небольшая, то ее могут вычитать из заработной платы или других видов доходов, на которые разрешено обращать взыскание.

Если же доходов гражданина будет недостаточно, то судебные приставы могут взыскать имущество заемщика: недвижимость, активы, иные ценные вещи.

Кроме того, при образовании долга в сумме более 1 500 000 руб. наступает ответственность по ст. 177 УК РФ. В таком случае максимальная мера наказания – 2 года лишения свободы.

Как оплатить просроченную задолженность

Сложности с выплатами по кредиту могут возникнуть из-за проблем на работе или непредвиденных обстоятельств, повлиявших на материальное положение заемщика. Чтобы избежать негативных последствий просрочки по займу, необходимо знать, как правильно оплатить просроченную задолженность.

Порядок погашения задолженности

График выплат по кредиту устанавливается в день подписания договора и заемщик должен придерживаться его до полного возврата заемных средств. Если условия погашения были нарушены, по просроченному кредиту начисляются штрафы и пени, поэтому после просрочки все поступающие в дальнейшем платежи направляются:

- на оплату штрафов;

- на оплату процентов;

- на оплату тела кредита (суммы основного долга).

После образования просрочки по займу именно штрафы и проценты значительно увеличивают сумму выплат, но если по телу кредита банки допускают возможность внесения авансовых платежей, то по штрафам и процентам такое невозможно.

Способы погашения просроченной задолженности

Независимо от типа кредита (потребительский, автокредит или ипотека) банк позволяет вносить платежи ручным или автоматическим способом. Перечисления средств на погашение долга в автоматическом режиме осуществляются с кредитной или зарплатной карты клиента, если она оформлена в банке-кредиторе. Для этого требуется составление отдельного договора, подтверждающего согласие заемщика на списание средств с его зарплаты. Для кредитной карты можно подключить функцию «Автоматический платеж», установив необходимую для ежемесячного перечисления сумму.

Клиент может погашать просроченную задолженность наличными:

- в кассе банка;

- через терминал самообслуживания;

- через отделение «Почта России».

Своевременные платежи по кредиту позволят избежать передачи долга коллекторам или обращения кредитора в суд для принудительного взыскания средств. В случае тяжелого материального положения заемщик может обратиться в банк с заявлением на реструктуризацию задолженности.

Реструктуризация кредита

Процедура предполагает изменение условий выплат по кредиту с учетом текущих финансовых возможностей заемщика и включает в себя:

- отсрочку по процентам или телу займа;

- увеличение срока действия кредитного договора;

- снижение процентной ставки;

- аннулирование части долга.

Кредитор самостоятельно решает, какой способ использовать в конкретном случае. От клиента потребуется заявление с пояснением причин необходимости реструктуризации, документы, справки и выписки, подтверждающие его тяжелое материальное положение.

Рефинансирование

Процедура предполагает получение нового кредита для погашения просроченной задолженности. Займ оформляется на более выгодных для клиента условиях, а договор заключается в трехстороннем порядке, после чего деньги от одного банка напрямую поступают кредитору клиента для погашения его долга. Для рефинансирования кредита нередко требуется залоговое обеспечение кредита или поручительство, гарантирующее новому кредитору возврат средств.

Справка об отсутствии задолженности

Справка о полном погашении долга по кредиту выдается банком в течение 5 дней с момента прекращения действия кредитного договора. Ее задача — подтвердить отсутствие задолженности и исключить какие-либо финансовые претензии банка в дальнейшем. В справке указывается следующая информация:

- данные о клиенте;

- информация о банке и его реквизиты;

- данные кредитного договора;

- подтверждение отсутствия задолженности;

- дата выдачи или оформления;

- печать банка и подпись уполномоченного сотрудника.

Клиенты «Первого коллекторского бюро» могут заказать справку об отсутствии задолженности онлайн, указав личные данные, номер кредитного договора или ID ПКБ.

Как узнать свою кредитную историю через БКИ

Сейчас в Государственном реестре бюро кредитных историй содержится 12 БКИ — ознакомьтесь со списком (xlsx, 18,4 КБ). Вы вправе два раза в год бесплатно запрашивать информацию в каждом из них.

Наиболее популярные коммерческие БКИ, куда чаще всего поступает информация по кредитам: Национальное бюро кредитных историй (НБКИ), Эквифакс, Объединенное кредитное бюро и Кредитное бюро Русский Стандарт.

Государственный реестр БКИ на сайте ЦБ РФ

Государственный реестр БКИ на сайте ЦБ РФ

В какие БКИ отправлять запросы — узнать список через Госуслуги

Перед тем как получить свою кредитную историю, узнайте, в каких БКИ она хранится, чтобы не делать запросы во все 12. Как получить список БКИ через Госуслуги:

Шаг 1. Зайдите на портал Госуслуг, введя логин и пароль.

Шаг 2. Кликните на раздел с услугами, далее — Налоги и финансы.

Раздел налогов и финансов на Госуслугах

Раздел налогов и финансов на Госуслугах

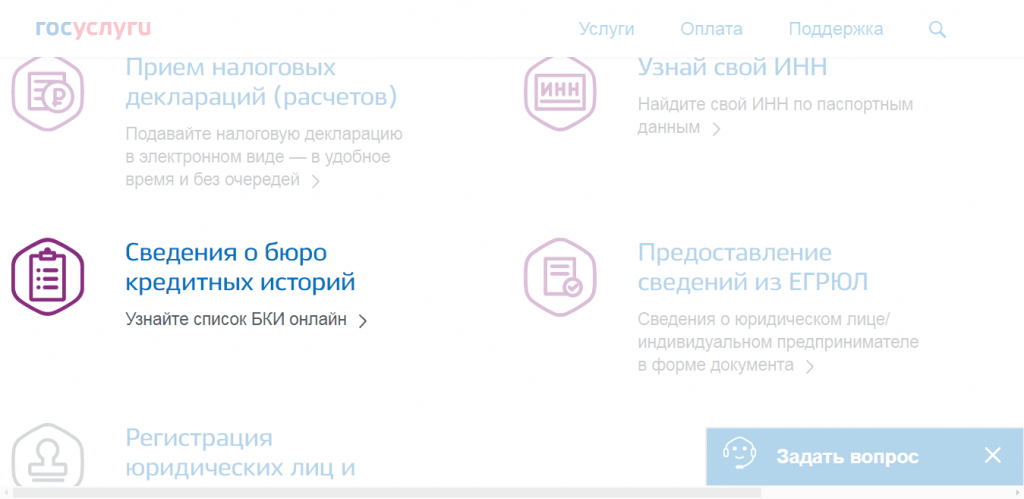

Шаг 3. Выберете кнопку “Сведения о бюро кредитных историй”.

Сведения о бюро кредитных историй

Сведения о бюро кредитных историй

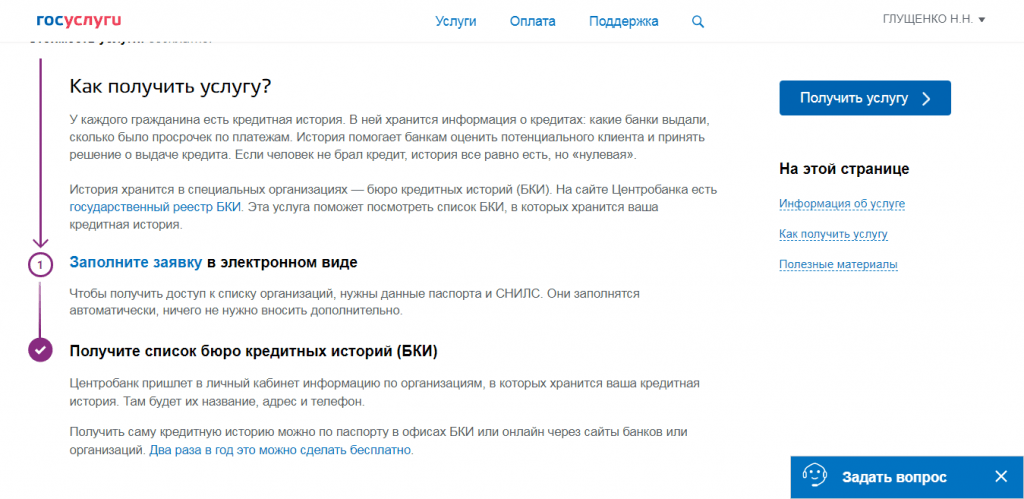

Шаг 4. Кликните на ссылку после заголовка “Электронная услуга”, затем — “Заполнить заявку в электронном виде”.

Заполнить заявку

Заполнить заявку

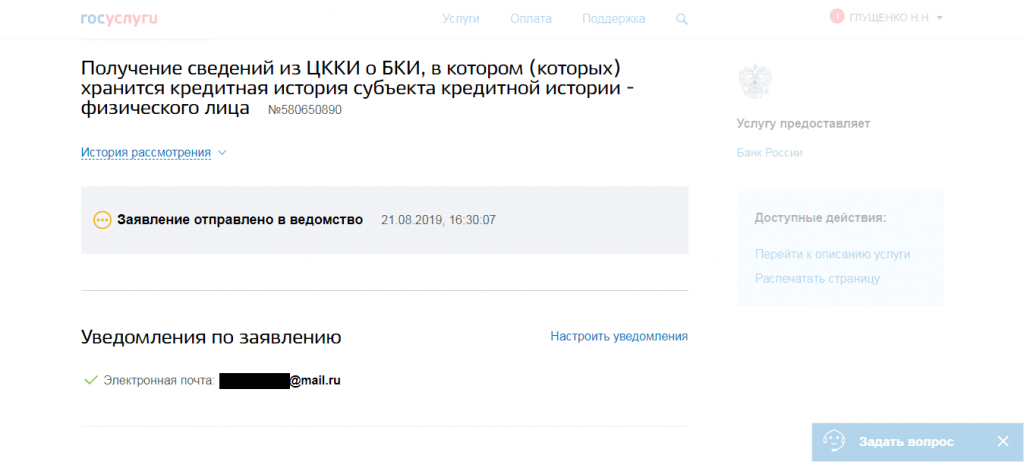

Шаг 5. На следующей странице высветятся ваши данные (ФИО, паспорт, СНИЛС). Кликните “Подать заявление”.

Появится запись о том, что заявление подано и ниже адрес электронном почты, куда придет результат.

Уведомление о подаче заявления

Уведомление о подаче заявления

Буквально через 6 минут я получила необходимую информацию — на почту и в личный кабинет Госуслуг.

Ответ на запрос

Ответ на запрос

В списке БКИ оказалось 3 организации.

БКИ

БКИ

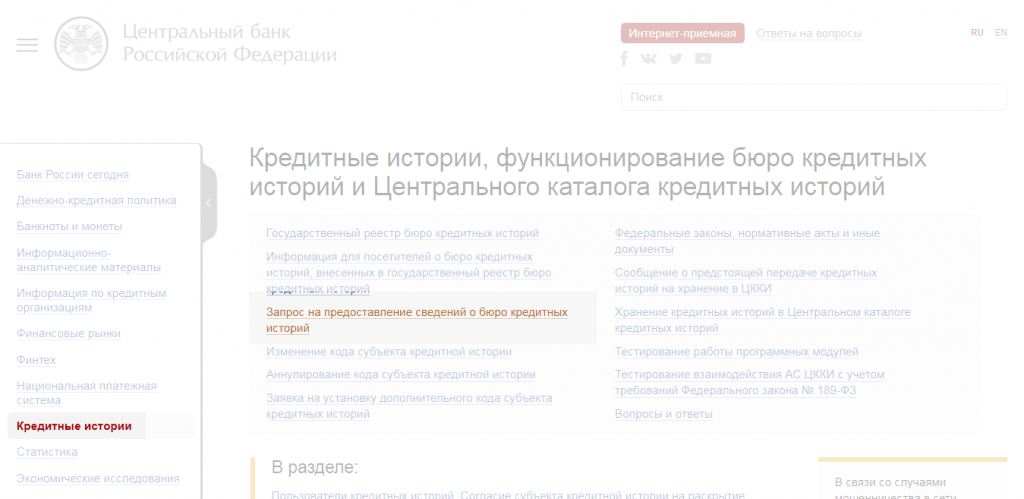

Как узнать БКИ через сайт Центрального банка России

Запрос на предоставление сведений

Запрос на предоставление сведений

Шаг 2. Кликните на кнопку “субъект” — означает, что вы делаете запрос как физлицо на получение сведений о своих БКИ.

Запрос кредитной истории субъектом

Запрос кредитной истории субъектом

Далее у вас спросят, знаете ли код субъекта кредитной истории. Код субъекта — это своеобразный ПИН-код, необходимый для одной единственной цели: для получения доступа на сайте ЦБ к сведениям о кредитных бюро с вашей историей.

Обычно он создается при получении кредита. Если вы хотите завести ваш код субъекта в любое другое время, или вы его забыли, обратитесь в любую кредитную организацию или БКИ с паспортом, и вам бесплатно выдадут код.

Код субъекта кредитной истории

Код субъекта кредитной истории

Шаг 3. Если знаете свой код, кликните на первую кнопку. Останется заполнить небольшую анкету и отослать данные. Ответ получите на электронную почту.

Ввод данных для запроса

Ввод данных для запроса

Как отправить запрос в БКИ на получение кредитной истории

После того как получили список БКИ, где есть ваша кредитная история, получите ее одним из методов:

Я заказывала кредитную историю в БКИ “Эквифакс” через их сайт. Алгоритм таков:

Шаг 1. Зайдите на сайт БКИ “Эквифакс”.

Главная страница сайта БКИ Эквифакс

Главная страница сайта БКИ Эквифакс

Шаг 2. Кликните на красный прямоугольник “Кредитная история бесплатно”. На следующей странице система предложит пройти регистрацию: стандартно или через Госуслуги.

Регистрация

Регистрация

Шаг 3. Я кликнула на регистрацию через Госуслуги. Далее согласитесь с условиями использования сервиса.

Условия использования сервиса

Условия использования сервиса

Шаг 4. Прочитайте о способе регистрации через Госуслуги (если выбрали этот метод).

Способ регистрации на сайте

Способ регистрации на сайте

Шаг 5. Кликните “Дальше”. Система перекинет вас на сайт Госуслуг для входа. После авторизации появится запрос на подтверждение предоставления личных данных БКИ “Эквифакс”. Кликните “Предоставить”.

Предоставление права доступа

Предоставление права доступа

Шаг 6. Откроется окно с вашими данными на сайте БКИ (ФИО, паспорт). На эти данные вас зарегистрируют в сервисе.

Шаг 7. Заполните небольшую анкету — требуется для авторизации на сайте.

Анкета для авторизации на сайте

Анкета для авторизации на сайте

Шаг 8. На указанную почту придет письмо, откройте и кликните “Жми сюда”.

Подтверждение почты

Подтверждение почты

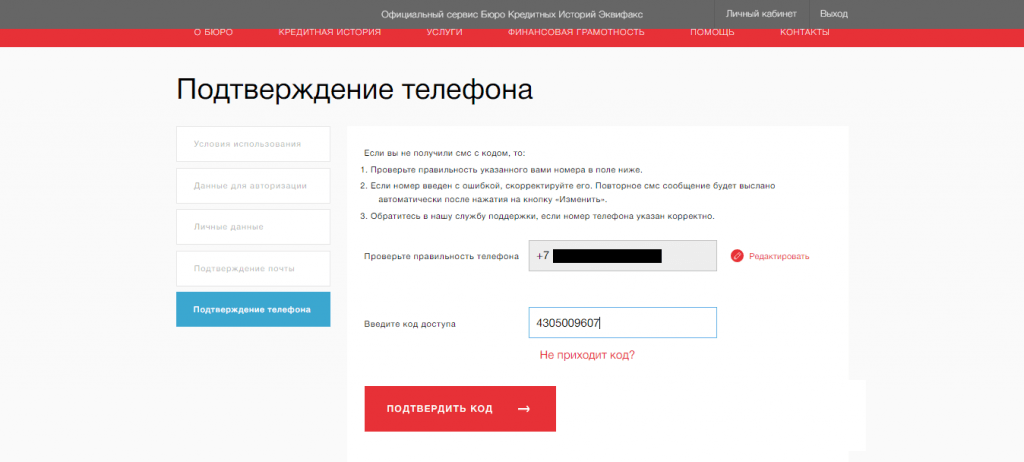

Шаг 9. После откроется страница с подтверждением номера телефона — введите код из СМС.

Код из СМС для подтверждения телефона

Код из СМС для подтверждения телефона

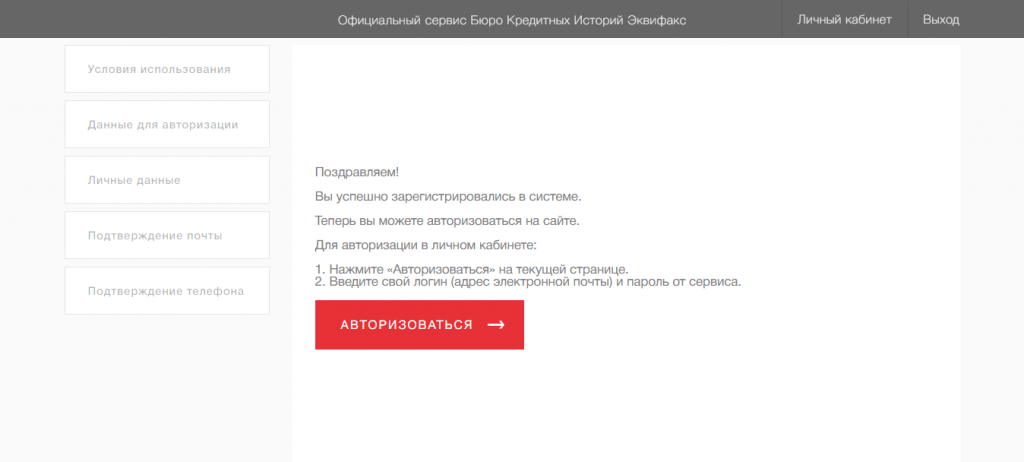

Шаг 10. На этом регистрация завершена!

Уведомление о регистрации на сайте

Уведомление о регистрации на сайте

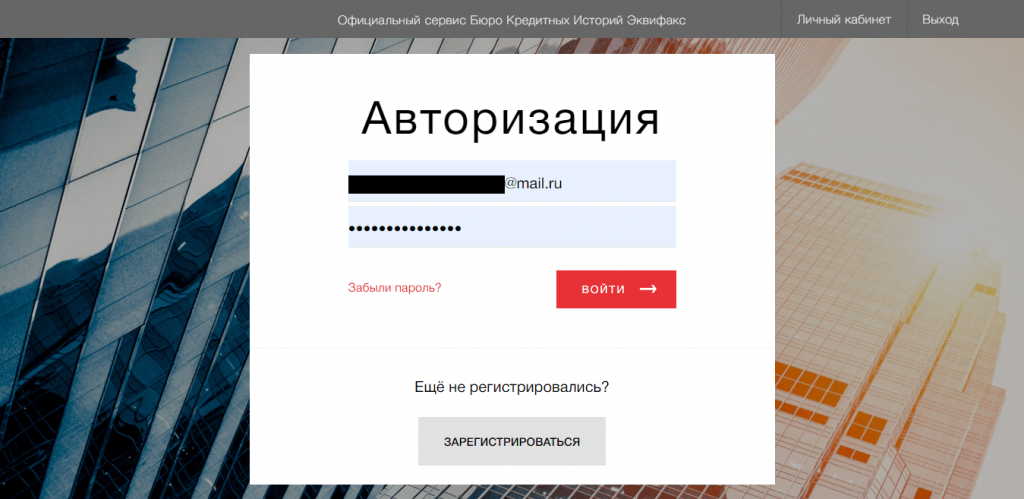

Теперь получим кредитную историю. Начнем:

Шаг 1. Авторизуйтесь. У меня при регистрации данные автоматически сохранились, и вводить ничего не нужно.

Авторизация в личном кабинете

Авторизация в личном кабинете

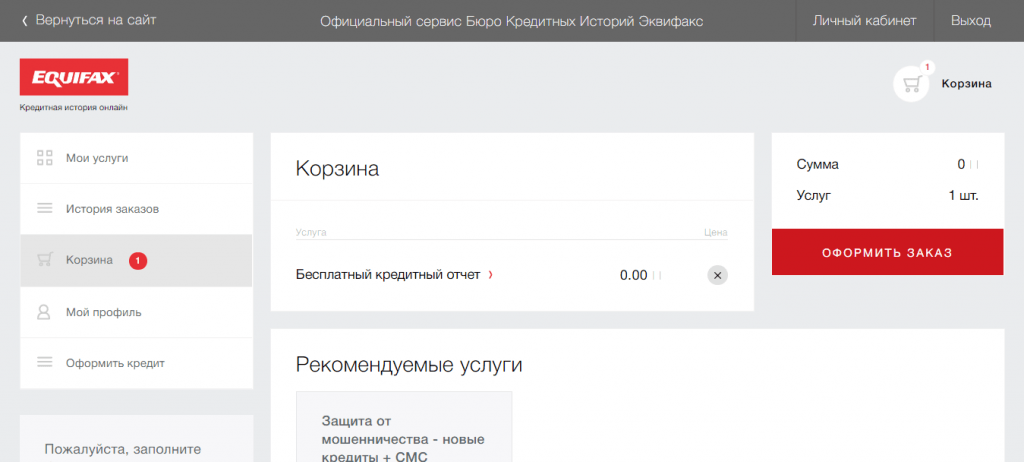

Шаг 2. В личном кабинете найдите кнопку “Получить кредитную историю бесплатно”. Кликните — услуга отправится в корзину.

Покупка услуги

Покупка услуги

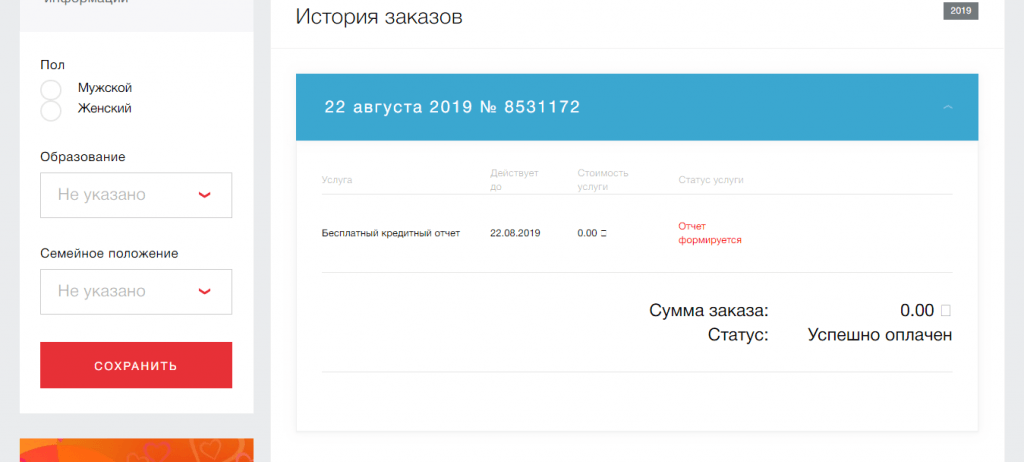

Шаг 3. Готово. Напомню, что это бесплатно — пусть запись о покупке не пугает. Теперь перейдите в раздел “История заказов” или “Мои услуги”. Ждите, пока сформируют отчет.

История заказов

История заказов

Шаг 4. Через 3 минуты на почту пришло уведомление о том, что кредитный отчет готов. Кликните скачать.

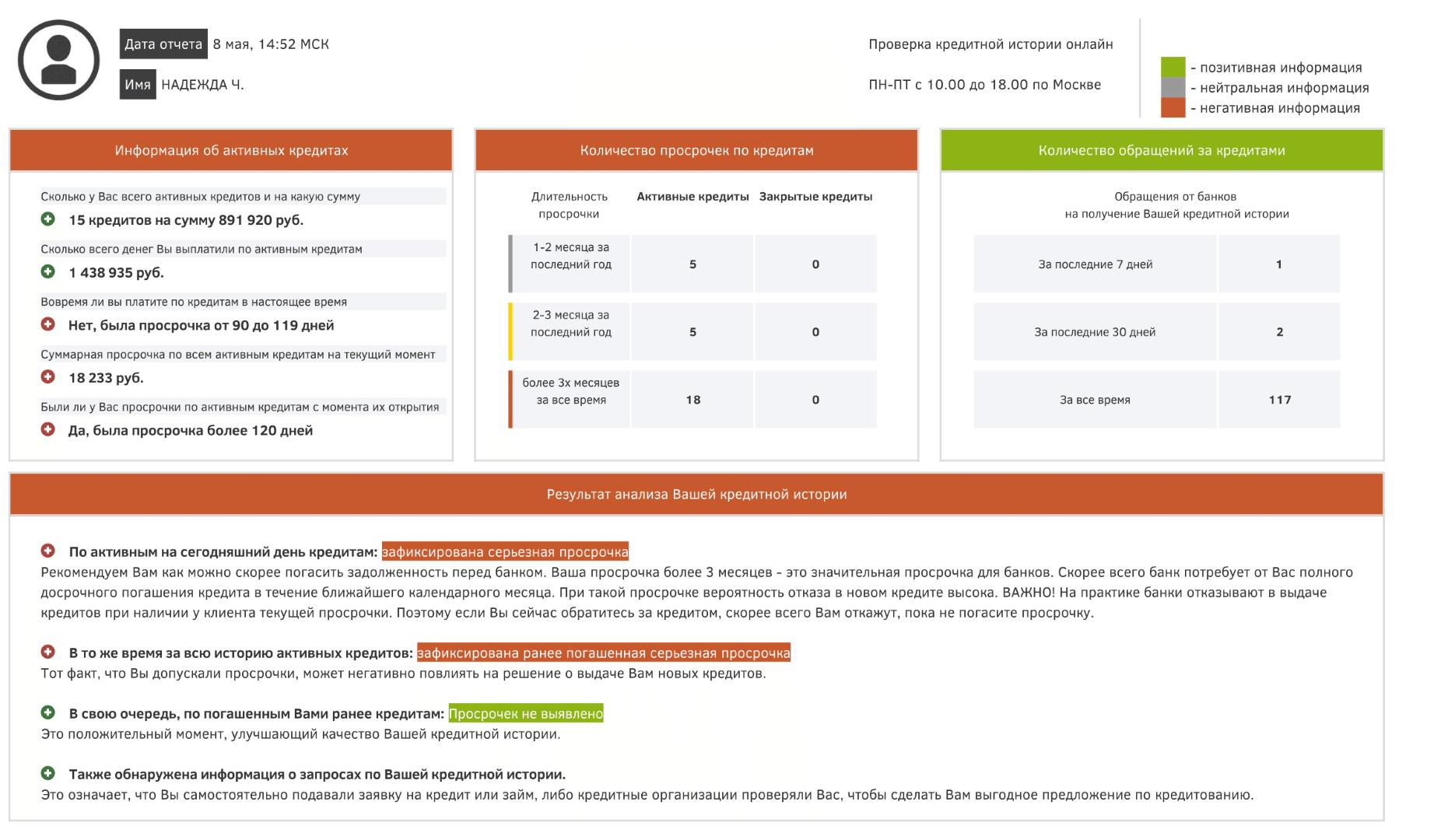

Скачайте и посмотрите пример кредитной истории (ПДФ, 240 КБ)

Как это работает

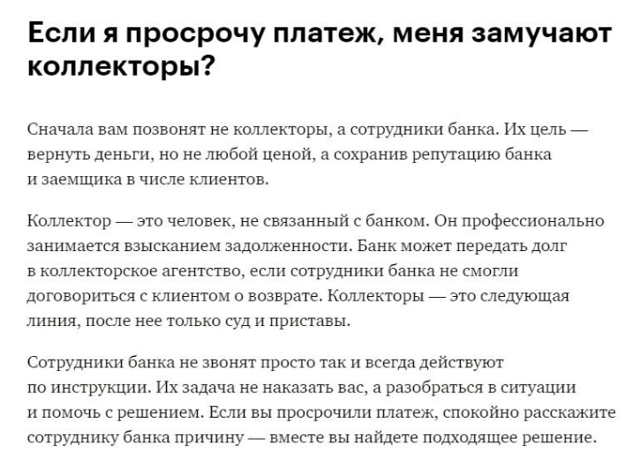

При самом неблагоприятном раскладе ситуация развивается следующим образом:

- Пре-коллекшен. Банк напоминает о дате ежемесячного платежа по телефону или электронной почте. Если вы внесете деньги на пару дней позже указанного в договоре срока, вам выпишут штраф.

- Мягкий коллекшен. При просрочке в 2-3 месяца в дело вступают сотрудники банка. Они попытаются узнать, что случилось, и предложат варианты решения проблемы. На этом этапе можно договориться об отсрочке или реструктуризации долга.

- Жесткий коллекшен. Если должник не выходит на связь, банк постарается избавиться от обузы. Он передаст дело коллекторскому агентству или в суд. К этому моменту долг увеличивается в несколько раз, но шанс договориться по-хорошему все еще есть. Для этого вы должны доказать, что просрочка произошла по серьезным причинам.

- Суд. Рано или поздно коллекторам надоест сотрясать воздух, и они передадут дело в суд. Хорошая новость — во время процесса проценты и штрафы не начисляются. Плохая — за удобный график погашения долга придется бороться. Для этого нужно нанимать адвоката.

- Приставы. Если должник не будет платить по судебному решению, дело перейдет в службу приставов. Они могут заблокировать счета, арестовать или продать имущество.

Лучше не доводить дело до четвертого и пятого этапов. Как правило, банки заинтересованы в погашении долга, поэтому с ними можно обсудить более мягкие условия. Договориться с приставами не получится — придется отвечать собственным имуществом.

Что необходимо знать о просрочке по кредиту

- Во-первых, просрочка — денежные средства, которые должник не вернул кредитору

- Во-вторых, если заёмщик не возвращает эти средства в установленный срок, банк может начислить штраф и пени. Эта возможность гарантируется ст. 395 Гражданского кодекса РФ

- В-третьих, банк может обратиться в суд для взыскания долга заёмщика

В зависимости от количества просроченного времени выделяют несколько видов просрочек.

Месяц просрочки по кредитам — что делать?

Этот вид просрочки не является проблемным. В этот период работники банка обязаны выходить с вами на связь путём звонков, sms-рассылок. Чтобы в будущем не возникало трудностей в получении кредита, вам необходимо скорее её погасить.

Определитесь с датой погашения, сообщите о ней сотрудникам банка. Подайте письменное заявление вашему кредитору с объяснением причин, не позволивших вовремя погасить задолженность. Чем больше будете показывать заинтересованность в устранении задолженности, тем больше вероятность, что банк пойдёт навстречу. Изучайте договор с банком, где прописаны нюансы и санкции, в зависимости от длительности неоплаты долга.

Просрочка по кредиту 3 месяца — что делать?

Главное правило — не прятаться от сотрудников банка. Необходимо брать трубку, перезванивать, постоянно находиться в контакте с ними.

Старайтесь оповещать банк о новостях, делайте небольшие взносы по задолженности. Вам предоставят квитанции, и, если дело перейдёт в суд, это будет характеризовать вас как человека, который всеми силами старался наладить диалог с банком.

Кредитор станет звонить вашим родственникам и начальству, если вы перестанете общаться с ним.

Чем может помочь банк в данной ситуации?

- При условии единовременного погашения основной задолженности банк может отменить штрафные санкции

- Банк может продлить ваш кредит, но уменьшить ежемесячные платежи

- Реструктуризация кредита. Банк может изменить сроки и размеры платежа, обменять долг на долю в собственности, списать часть долга. Подробнее об этом рассказано ниже.

Просрочка по кредиту 5 месяцев — что делать?

Банк снисходительно относится к заёмщикам, которые не прячутся, а ищут пути выхода из ситуации. За 5 месяцев просрочки вы, скорее всего, оценили собственные материальные ресурсы, можете предлагать банку варианты погашения.

Платите небольшие суммы, чтобы не попасть в чёрный список кредитора. Этими действиями вы подтверждаете свою заинтересованность. Злостный неплательщик почти не имеет шансов оправдаться.

Просрочка по кредиту 6 месяцев — что делать?

Эта задолженность является долгосрочной. От банка приходят письменные предупреждения, напоминания. Не нужно поддаваться на провокации, паниковать. Следите, чтобы ваше общение с банком не теряло формальную строну: сохраняйте все документы, заявления, подтверждения, квитанции.

В заявлениях обосновывайте причину просрочки, прикрепляйте необходимую документацию (справки, выписки), предлагайте свои варианты решения проблемы, схемы развития событий, точно указывайте ф. и. о. сотрудников, директора банка, на имена которых пишете заявления, верно проставляйте даты.

Год просрочки по кредиту — что делать?

Скорее всего, банк готовит необходимую документацию для судебного разбирательства либо передачи дела коллекторам. Всё равно старайтесь решить вопрос мирным путём. Если вам удавалось в течение года уклоняться от общения с кредитором, то повестка в суд или передача дела коллекторам — неизбежное событие. Нелишним будет ознакомиться с правами и обязанностями коллекторов, чтобы быть готовыми к их возможным действиям.

Учитывайте, что кредитор может затягивать передачу дела в суд, чтобы увеличить проценты по займу и размер штрафа. Банки зарабатывают на этом. Когда кредитор осуществляет неправомерную деятельность по отношению к вам, поступают звонки с угрозами, не будет лишним написать претензию, описав подробнейшим образом ситуацию. Можете записывать разговоры на диктофон, сохраняйте номера телефонов, с которых поступают угрозы.

Что будет после просрочки: возможные последствия

Сидит человек дома, не платит кредит несколько месяцев, и все думает, что же будет дальше? Возможные последствия зависят как от суммы долга, так и от времени, которое упустил такой проблемный заемщик

Также обратите внимание, что методы работы крупных банков и микрозаймов несколько отличаются. Итак, что происходит?

Три дня просрочки

Банк за эти дни даже пеню не начислит, и проблемы пока нет никакой. В худшем случае – позвонит сотрудник кредитной организации, и вежливо напомнит о необходимости погасить задолженность. МФО ведут себя хуже. Уже на первый день просрочки может поступить звонок от хамоватой личности, которая будет допытываться о причинах неуплаты, и требовать скорейшего погашения «сегодня». Грешит таким подходом СМС Финанс, который включает тяжелую артиллерию уже на следующие сутки после непоступления платежа. Ezaem же идет еще дальше – они звонят за день до срока оплаты с напоминанием.

Месяц просрочки

Это своеобразная черта, после которой положение должника начинает ухудшаться. К этому моменту банки и МФО перестают самостоятельно контактировать с заемщиком, к делу подключаются коллекторские агентства. Кредитные организации передают им право взаимодействия по агентскому договору – банк или микрозайм остается кредитором, но связываться с заемщиком будут уже другие люди. Ничего страшного в этом нет, но в отличие от сотрудников банка такие взыскатели:

- грубят;

- угрожают, в том числе расправой;

- постоянно запугивают судебными исками;

- обещают организовать выезд мобильной группы.

Верить им нельзя – 99% слов коллекторов, звонящих по вопросу долга, обычная ложь, а люди эти, как правило, не отличаются уравновешенной психикой и интеллектом.

Если одно агентство не сможет получить денег через определенное время, до агентский договор переходит к другой фирме-взыскателю. В случае с банками такие переходы из рук в руки продолжаются примерно полгода, если речь идет об МФО, то звонки могут продолжаться годами, иногда даже после истечения срока исковой давности по кредиту, который составляет 3 года.

Просрочка больше года

Некоторые МФО, конечно, продолжают названивать должникам как своими силами, так и руками коллекторов, но большинство долги к этому моменту списывают, и перестают беспокоить заемщиков. В последние пару лет наметилась тенденция продажи долгов юридическим компаниям, которые подают иск в суд

Покупают они подобные обязательства по займам пачками, не особо обращая внимание на обстоятельства каждого конкретного дела. Совсем маленькие долги эти организации списывают, а с остальными идут в суд и выигрывают дело

Банки к этому момент или подают в суд, или списывают долг. «Прощение» происходит только в том случае, если сумма долга не очень большая, до 50 тыс. рублей. Им проще отнести подобный займ к собственным издержкам, чем судиться из-за него. Но не все банки такие лояльные. Сбербанк, например, может обратиться с иском даже из-за просрочки в 5 тысяч рублей, но происходит это через длительное время после первой неуплаты по графику.

Просрочка три года

Можно смело забыть о своем долге, и продолжать жить, как раньше. Ни один суд не примет иск ни от кредитора, ни от коллекторского агентства, так как истек срок исковой давности (СИД). Некоторые особенно отчаянные МФО все-таки идут за справедливостью, но их иски даже не принимают – это незаконно. Иногда кредитор дотягивает до последнего,  и, когда до истечения СИД остается пара месяцев, идет в суд. Тонкость в том, что к этому моменту натекает много штрафов, пеней и процентов, сумма долга становится очень большой.

и, когда до истечения СИД остается пара месяцев, идет в суд. Тонкость в том, что к этому моменту натекает много штрафов, пеней и процентов, сумма долга становится очень большой.

Согласно закону, нельзя начислить неустойку и процентов больше, чем в 4 раза от тела долга. Например, если человек взял у МФО 10 тыс. рублей, то в общей сложности он не может остаться должен больше, чем 40 тыс. Если же кредитор требует большую сумму, то можно отправлять в суд встречный иск – он будет удовлетворен 100%. Нелишне будет жаловаться на такое и в надзирающие органы:

- ФССП.

- Роспотребнадзор.

Впрочем, иски в конце СИД очень редки, это скорее исключение, чем правило. Банку выгоднее отправить это долг в убытки, и списать его, а МФО потеряет большую часть денег за счет списания пеней, штрафов и незаконных процентов. Кроме того, суд определит должнику оптимальный для него график платежей, а это может быть и 1000 рублей в месяц при общей сумме долга в 200 тыс.

Причины суточной просрочки по кредиту

Краткосрочная просрочка в большинстве случаев вызвана техническим сбоем на этапе обработки операций, связанных с переводом денежных средств. Задержка платежа до трех дней в некоторых кредитных организациях не учитывается по причине возможных проблем со стороны оператора, занимающегося транзакциями, особенно если клиент совершает платеж через другой коммерческий банк или независимую платёжную систему, в том числе с использованием электронных кошельков. Главное, внести деньги до истечения трехдневного срока.

Вторая причина появления просроченной выплаты длительностью в один день связана с невнимательностью заемщика. Например, существует риск банально перепутать согласованные по графику даты выплат. Избежать проблемы поможет использование утилит для напоминаний, которое устанавливаются на компьютер или телефон.

Получатель займа может столкнуться с задержкой заработной платы или любого другого вида выплат, который используется в целях погашения займа. К примеру, подобные проблемы часто возникают во время праздников, когда задерживаются социальные выплаты. Наконец, заемщик может преднамеренно проигнорировать платеж.

Подводя итог, можно выделить пять основных причин суточной просрочки по действующему кредиту:

- Проблемы с доступом к основному источнику доходов, в том числе задержка заработной платы.

- Технические сбои со стороны кредитора или посредника, занимающегося переводом денежных средств.

- Ошибки заемщика по причине невнимательности.

- Кратковременное ухудшение финансового состояния клиента вследствие непредвиденных затрат.

- Умышленное игнорирование назначенной даты платежа с последующей выплатой штрафов.

Иногда речь заходит о комбинированных причинах просроченных выплат. Например, если кредит погашается автоматически за счет поступающих на карту регулярных платежей, включая дивиденды, заработную плату и всякого рода пособия, просрочка может возникнуть из-за задержки со стороны плательщика (работодателя, арендатора, обслуживающего депозит банка, государственного учреждения). Поскольку выплата не приходит в назначенный срок, даже если речь идет о минутной задержке, система автоматических платежей банка получает сбой. В итоге возникает техническая просрочка. Заемщику приходится вручную вносить пропущенную выплату.

Откуда берется просрочка?

Казалось бы, глупый вопрос. Человек не в состоянии выплачивать кредит, потому что у него нет денег. Но тут может быть масса причин, которые нужно учитывать при поиске выхода из сложной ситуации:

- потеря работы;

- болезнь;

- проблемы с зарплатой;

- резкое падение прибыли у предпринимателя;

- неожиданные крупные расходы;

- нежелание платить.

Нередко бывает и так, что человек работу не теряет и уровень дохода у него не падает, но просрочка по кредиту образуется. Тут все просто – при оформлении договора займа такой товарищ не рассчитывает свои силы, считая, что без проблем погасит свои обязательства. Особенно это актуально при обращении в микрофинансовые организации (МФО). Там долг увеличивается, как снежный ком, и возможность оплатить его безболезненно и относительно выгодно тает на глазах с каждым днем просрочки.

В банке проще – проценты там не такие сумасшедшие, пени и штрафы если и есть, то символические. Например, потребительский кредит в Сбербанке на 25 тыс. рублей с ежемесячным платежом в 1800 р. при 6 месяцах просрочки дает не более 1000 руб. пеней и штрафов (не считая, конечно, процентов). МФО же дерет по полной – уже через месяц просрочки при долге в 10000 рублей сумма, которую нужно вернуть, почти удваивается. Из-за такого быстрого роста долга люди не успевают собрать нужную сумму на оплату, в результате чего долг не только не уменьшается, но и продолжает нарастать.