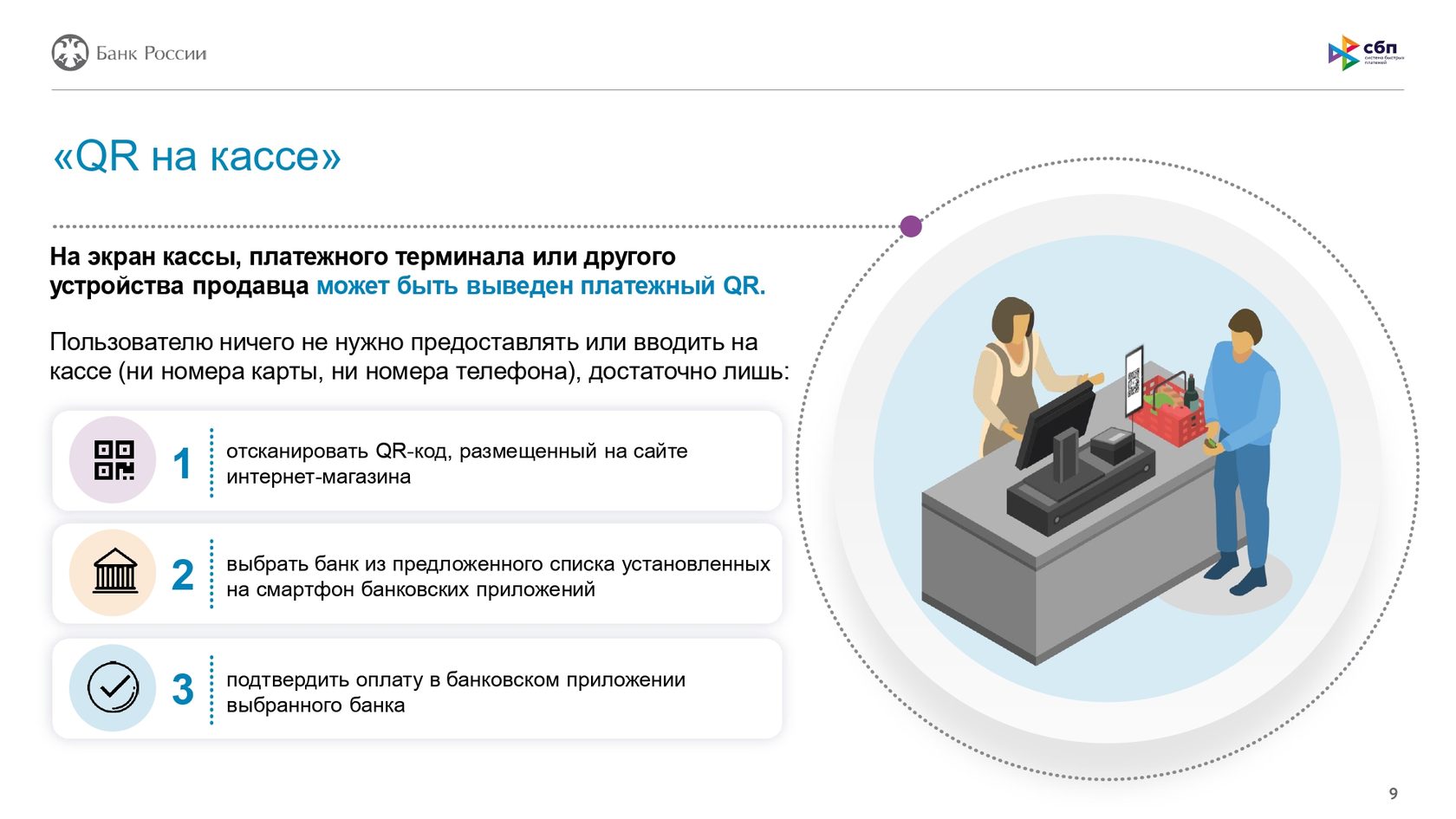

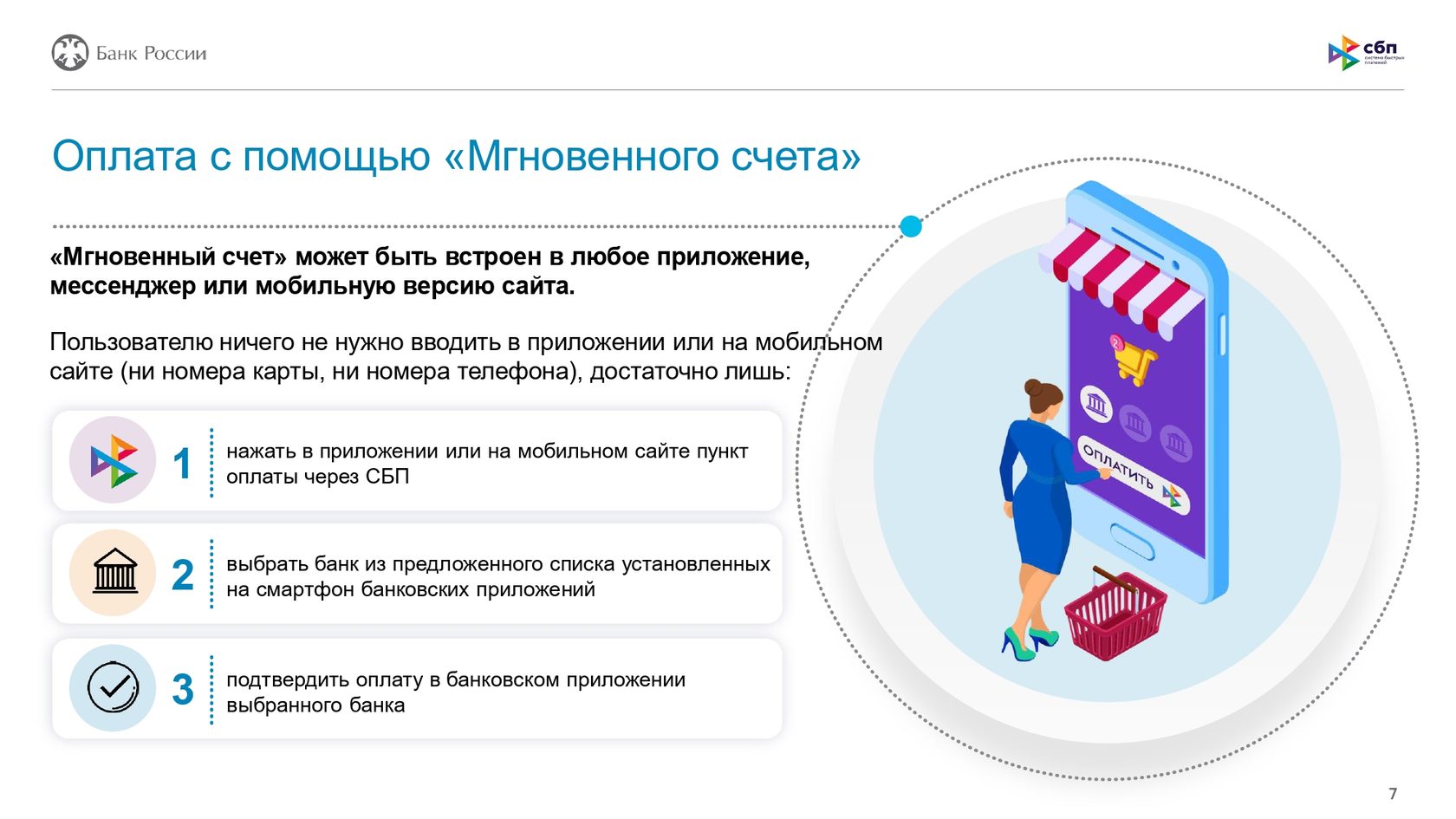

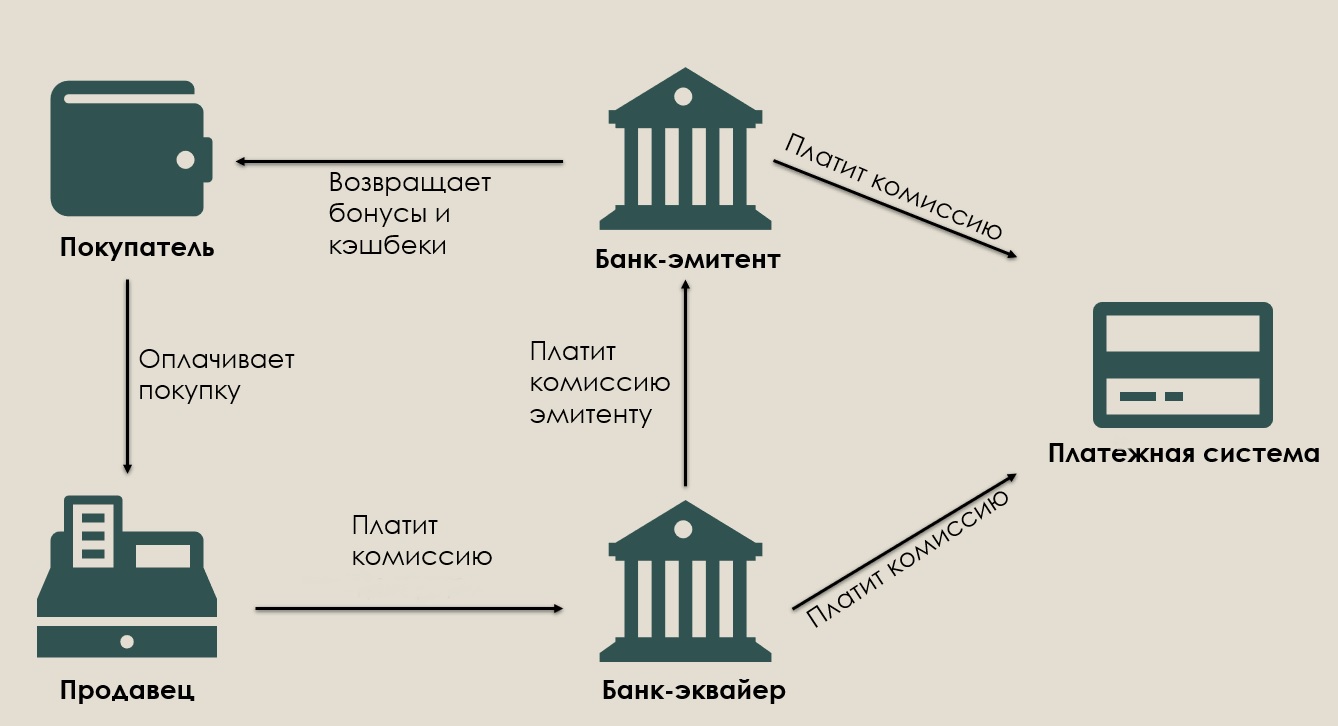

Что такое QR-код, и как работает система платежей

QR код был придуман еще в далеком 1994 году на дочернем предприятии Toyota. Он был разработан для увеличения скорости работы сотрудников завода. До 2002 года система быстрого сканирования применялась только в рамках производства. Ситуация изменилась, когда в широкий оборот поступили смартфоны, со встроенным считывателем QR кодов.

QR код представляет собой квадрат с графическим дизайном. Внутри него может быть спрятана самая различная информация — контактные данные компании, адрес на сайт, ссылка для оплаты или скачивания приложения и много других вариантов.

Чтобы иметь возможность оплачивать QR кодом нужно, чтобы финансовое учреждение дало разрешение на такого рода операцию. В большинстве случаев, крупные банки автоматически подключают своих клиентов к такой системе взаиморасчетов.

«Плюшки и фишки» для покупателя

Сервис оплаты по QR-коду особенно интересен покупателям, не имеющим функции NFC в своем гаджете. По оценкам ПСБ, это примерно 70% пользователей смартфонов. Таким покупателям обычно приходится носить с собой и банковские карты, и телефон. На любом смартфоне есть камера и возможность поставить мобильный банк, который дает доступ к СБП. Если воспользоваться этим сервисом, уже не придется брать карту, можно оплачивать товары и услуги с помощью телефона.

Но если на смартфоне покупателя есть приложение Google Pay или Apple Pay, ему удобнее заплатить телефоном, чем сканировать QR-код, затем переходить в мобильное приложение и подтверждать платеж. Поэтому крупные розничные компании, стремясь сэкономить на эквайринге, стимулируют оплату по QR-коду с помощью своих бонусных программ.

«Ритейлеры готовы дополнительно мотивировать покупателей, увеличивая бонусы и предлагая разные «плюшки и фишки» за оплату по QR-коду, – рассказывает Никита Хомутов. – Например, при оплате по QR-коду на карту лояльности перечисляется 3%, при оплате банковской картой – 1%, при оплате наличными баллы не зачисляются. При этом розничным сетям выгодно использовать именно собственную бонусную программу, а не кэшбэк банка, потому что, если магазин дал баллы на свою карту лояльности, значит, покупатель с большой долей вероятности вернется сюда, чтобы их потратить».

Но подобные программы лояльности могут развивать только крупные игроки, у маленьких магазинов и локальных сетей финансовые и технологические возможности ограничены. Поэтому ПСБ в сотрудничестве с партнерами создает систему лояльности на базе СБП для небольших клиентов, чтобы они также могли начислять бонусы своим покупателям за оплату по QR-коду.

К услуге оплаты через СБП по QR-коду подключено порядка 7% клиентов ПСБ, в неделю подключается примерно 500–600 компаний по РФ. До конца 2020 года доля подключений достигнет 15–20%, а на следующий год 100% клиентов банка будут иметь возможность принимать оплату через СБП по QR-коду.

«Перспективы развития технологии очень большие, – говорит Никита Хомутов. – Ритейлерам оплата в СПБ по QR-коду нравится в основном по двум причинам – стоимость и скорость. Сервис дешевле эквайринга, а деньги за товар или услугу практически мгновенно перечисляются на расчетный счет. К тому же владельцы бизнеса могут выбирать форматы его использования: на POS-терминале, кассе, экране или телефоне».

Использование QR-кода другими игроками рынка – вопрос времени, так как реализация технологии требует как финансовых, так и технических ресурсов, но в ближайшей перспективе сервис будет доступен во всех банках. Конкуренция благотворно скажется на качестве клиентского предложения, считает Никита Хомутов. В отличие от тарифов других банковских продуктов, тарифы СБП регулирует Центробанк, при этом верхняя планка определена.

«Ни один из игроков не может взимать больше 0,7%, – поясняет Никита Хомутов. – Высокая конкуренция на ограниченных тарифах всегда позитивна для клиента, потому что банки борются качеством сервиса, скоростью предоставления услуги и подключения клиента». По мнению эксперта, все это будет двигать рынок СПБ к технологическому развитию.

Как оплатить квитанции по QR-коду, используя программу Сбербанк Онлайн для смартфона?

Бесплатная платформа Сбербанк Онлайн для смартфонов и планшетов под управлением iOS, Android и Windows Mobile позволяет клиентам проверять баланс, открывать и закрывать вклады, заполнять заявки на целевые кредиты и кредитные карты, оплачивать квитанции, товары и услуги. Перед использованием платформы Сбербанк Онлайн клиенту нужно активировать СМС-сервис Мобильный банк, чтобы получать одноразовые коды подтверждения операций.

Оплата квитанций по QR-коду в Сбербанке проводится поэтапно.

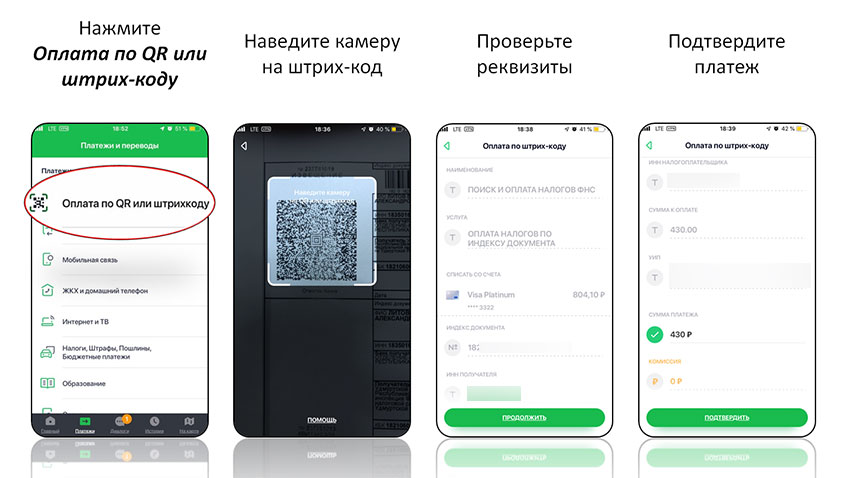

Вход в систему Сбербанк Онлайн. После запуска приложения клиент может ввести пятизначный код доступа или приложить отпечаток пальца (авторизация по Touch ID). Как правило, приложение готово к работе через несколько секунд.

Запуск раздела Платежи. Пункт меню Платежи расположен в нижней части рабочей области экрана. После открытия меню клиенту нужно выбрать пункт Оплата по QR или штрих-коду. На практике платёжные документы снабжаются двухмерным изображением (QR-код) и стандартным штрих-кодом.

Сканирование квитанции через камеру устройства. После запуска сканера Сбербанк Онлайн клиенту нужно поднести бланк квитанции к камере смартфона или планшета, чтобы программа смогла считать QR-код. Обычно процесс занимает несколько секунд.

Уточнение реквизитов платежа. После расшифровки QR-кода платформа Сбербанк Онлайн автоматически загрузит реквизиты платежа, клиенту нужно проверить сумму, лицевой счёт и другие параметры операции. Пользователю следует также выбрать счёт, с которого списываются средства для оплаты квитанции.

Подтверждение транзакции. После списания средств с карты Сбербанк Онлайн отправит клиенту сообщение с номера 900, содержащее точные реквизиты операции, сумму списания, а также текущий баланс по банковской карте. В приложении автоматически сформируется электронный чек, при необходимости пользователь может распечатать квитанцию на принтере.

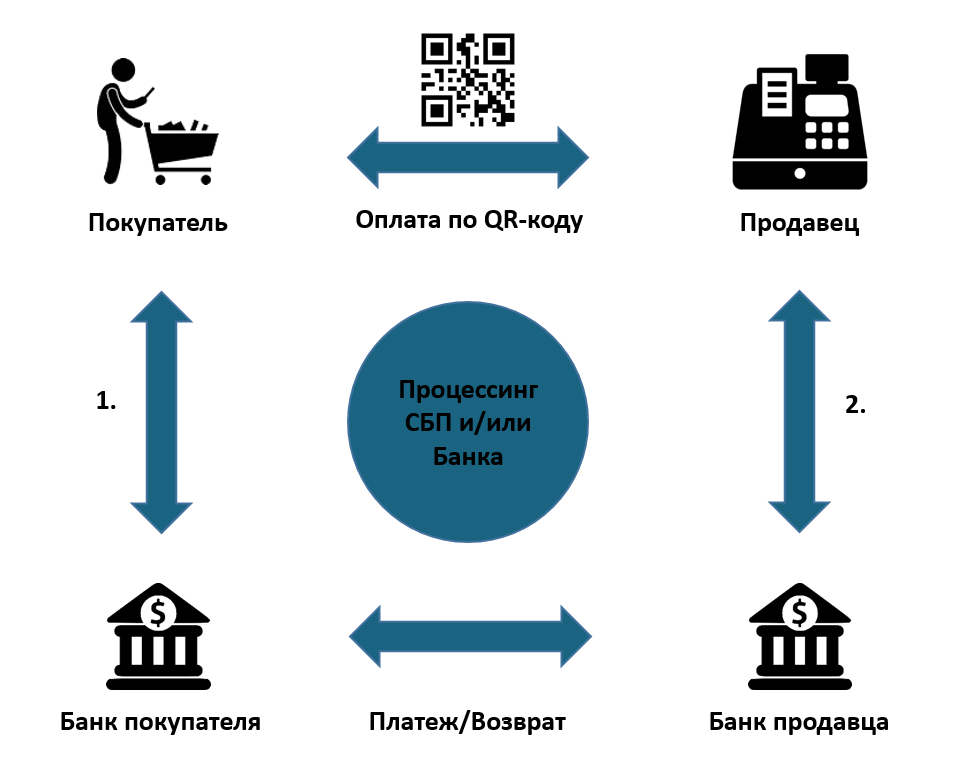

СБП: как с этим работать

Есть несколько типов решений для приема платежей через СБП для офлайн-магазинов:

- многоразовый QR-код, который нужно распечатать и повесить на прилавке для небольших магазинов;

- одноразовый код в мобильном бизнес-приложении банка, для точек с несколькими кассами;

- код на экране смарт-терминала онлайн-кассы для любых офлайн-точек.

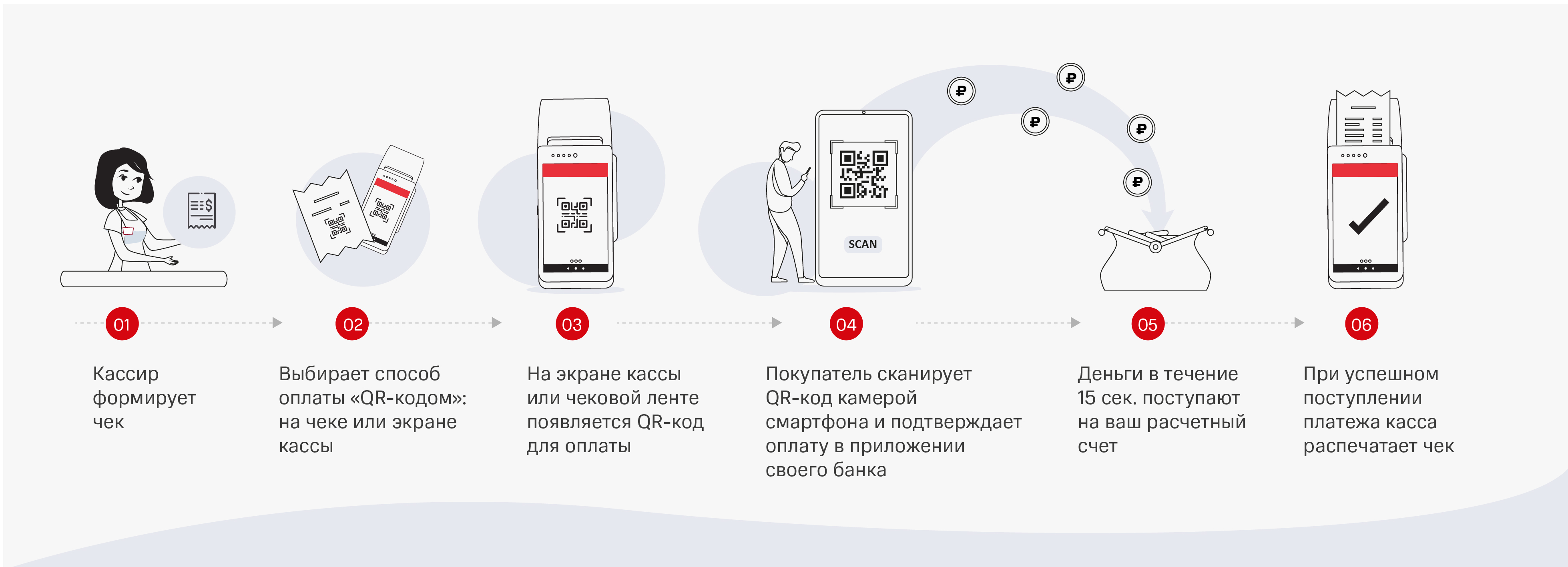

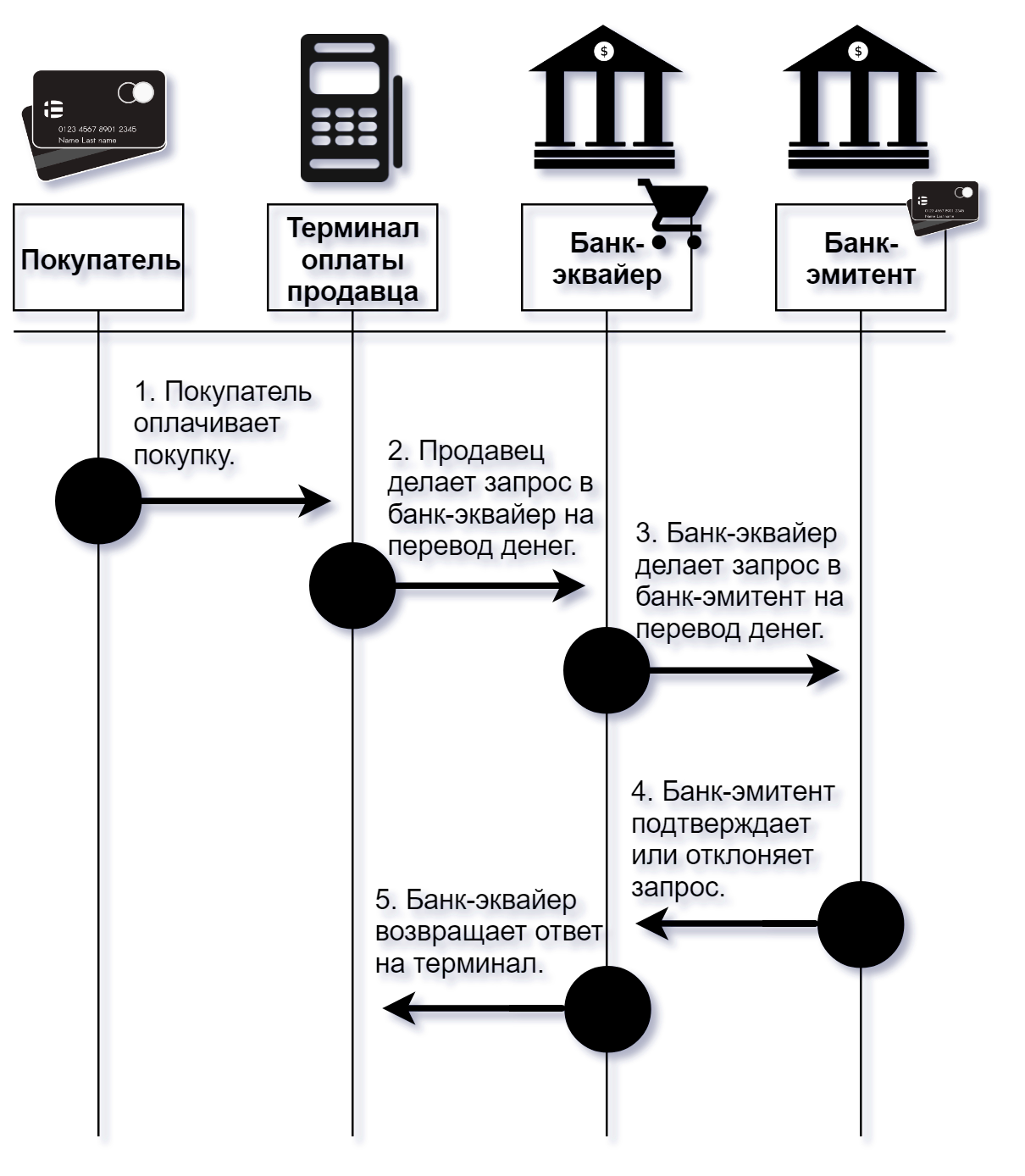

Статический QR-код на бумаге формируется и выдается банком, с которым у предпринимателя заключен договор эквайринга. Для оплаты товара покупатель должен отсканировать код в приложении своего банка. Уведомление об оплате приходит кассиру от банка

Важно, чтобы у кассира не произошло путаницы с тем, от кого из покупателей пришла оплата, и было достаточно времени после уведомления от банка закрыть чек на кассе

Чтобы принимать платежи в магазине через мобильное приложение, нужно узнать о наличии такой опции у своего банка и установить кассирам приложение на личный или рабочий смартфон. В ближайшее время предпринимателям будет доступно небанковское приложение для приема оплаты по QR от Банка России. При оплате таким способом сотрудник магазина должен сформировать в приложении QR-код, который покупатель отсканирует со своего смартфона. Уведомление о приеме платежа придет на смартфон. Далее кассир должен закрыть платеж на кассе и выбить чек.

При подключении через онлайн-кассу кассиру не требуется использовать личный смартфон, чтобы сформировать QR-код для оплаты — он отражается сразу на экране смарт-терминала кассы или на чековой ленте. Оплата и закрытие чека происходят в одном окне.

При выборе онлайн-кассы для работы с QR-платежами обратите внимание, есть ли у нее интеграция с СБП — не все кассовые решения с ним работают. Несмотря на то что оплата по QR-кодам активно вводится в бизнесе, оборудования для этого еще не так много

Причин тут несколько:

- Низкая комиссия, установленная Банком России за этот вид платежей, делает решение непривлекательным ни банкам, ни онлайн-кассам.

- Кассовый сервис должен договориться с банком и потратить ресурсы на техническую разработку.

Поэтому, как правило, онлайн-кассы работают с системой Банка России только через один банк. То есть предприниматель ограничен в выборе финансовой организации для открытия расчетного счета.

Но возможно, скоро онлайн-кассы будут стремиться заработать лояльность пользователей путем расширения банков-партнеров для работы в СБП. По такому пути пошла «МТС Касса», которая уже работает с тремя системообразующими банками и продолжает договариваться о партнерстве с остальными финансовыми организациями.

По нашему мнению, такая синергия выигрышна для всех: предприниматели экономят, банки и онлайн-кассы повышают лояльность b2b-клиентов наличием альтернативы классическому эквайрингу и удобным сервисом.

Малый и средний бизнес будет получать возмещение комиссий за СБП до конца 2022 года

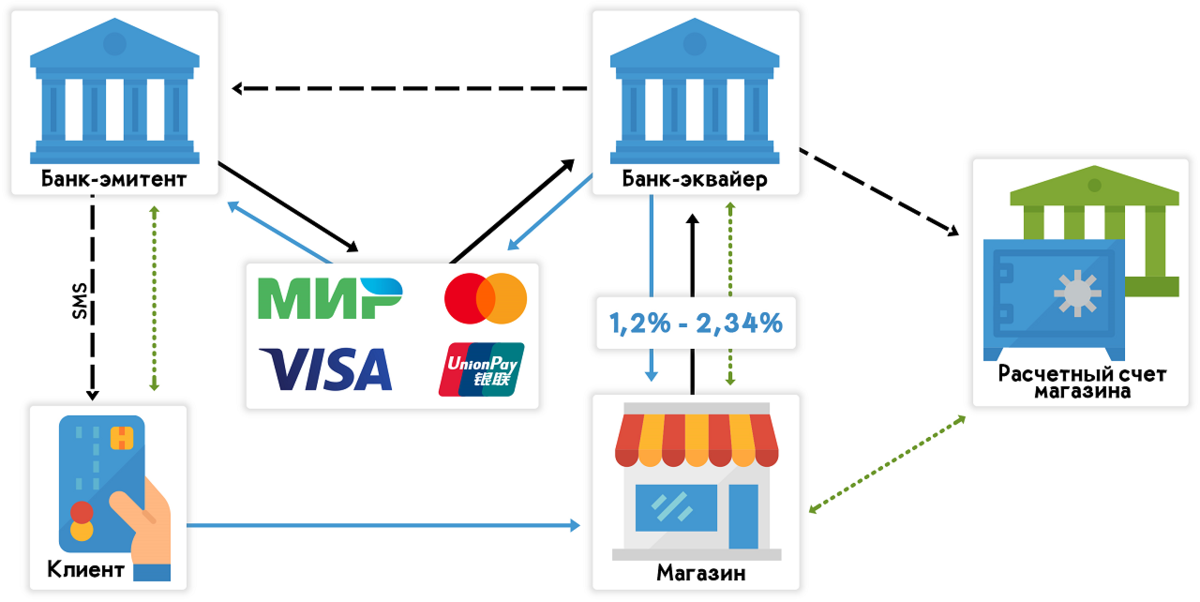

При оплате через «Систему быстрых платежей» в общем случае взимается очень небольшая комиссия – от 0,4 до 0,7% от суммы перевода. Это существенно ниже, чем в эквайринге, где банки берут за свой сервис от 1,2 до 2,2%.

Однако сейчас малые и средние предприятия, принимая деньги через «Систему быстрых платежей», могут получить полную компенсацию перечисленной в банк комиссии.

Правительство решило сохранить компенсацию расходов для МСП до конца этого года. О таких планах было объявлено на заседании комиссии по вопросам развития малого и среднего бизнеса: «Решение приняли – продлим, продлим до конца года», – сказал глава кабмина Михаил Мишустин, и попросил главу Минэкономразвития Максима Решетникова подготовить соответствующий документ.

На сайте сервиса 1С:Фреш опубликована инструкция для тех, кто планирует использовать СБП для приема оплаты, и заинтересован в получении компенсации расходов на СБП:

|

Кто получает возмещение расходов |

Индивидуальные предприниматели и компании, которые включены в реестр малого и среднего бизнеса. |

|

Что сделать для получения компенсации |

Заявление подавать не нужно. Банки сами передают в Минэкономразвития информацию об уплаченных комиссиях. |

|

Когда поступят деньги |

В течение 20 рабочих дней ведомство проверяет данные и перечисляет в банки субсидию на компенсации. В течение 5 дней банки перечисляют деньги предпринимателям на их расчетные счета. |

|

Сроки действия программы |

Программу возмещения расходов продлят до конца 2022 года. Сейчас Минэкономразвития готовит соответствующий документ по поручению премьер-министра РФ Михаила Мишустина. |

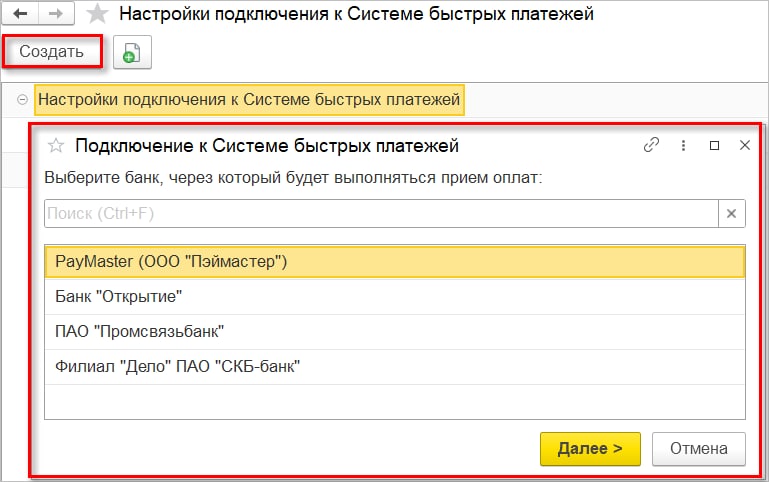

Напомним, что возможность оплаты через СБП могут подключить в 1С организации, работающие с любыми банками:

- напрямую в программе можно установить подключение по договору СБП с банками Открытие, Делобанк (Группа Банка Синара) и Промсвязьбанк;

- а через платежный агрегатор PayMaster (ООО «Пэймастер») организации могут принимать платежи от покупателей через СБП на счет в любом банке.

СБПэй, «Плати QR» и Magnit Pay

QR-код – достаточно универсальная технология, и оплачивать через него можно не только из приложения своего банка. Да, каждый банк из 87 внедрил технологии СБП непосредственно в свое приложение, но есть и несколько других вариантов.

Так, клиент одного из нескольких подключенных к системе банков может установить приложение СБПэй и платить по QR-коду уже через него. Банков пока совсем немного – из более-менее крупных это Русский Стандарт, Синара, Быстробанк, Энерготрансбанк и Газэнергобанк. Но уже к 1 апреля 2022 года все банки, которые подключились к СБП, обязаны адаптировать свои сервисы и для приложения СБПэй.

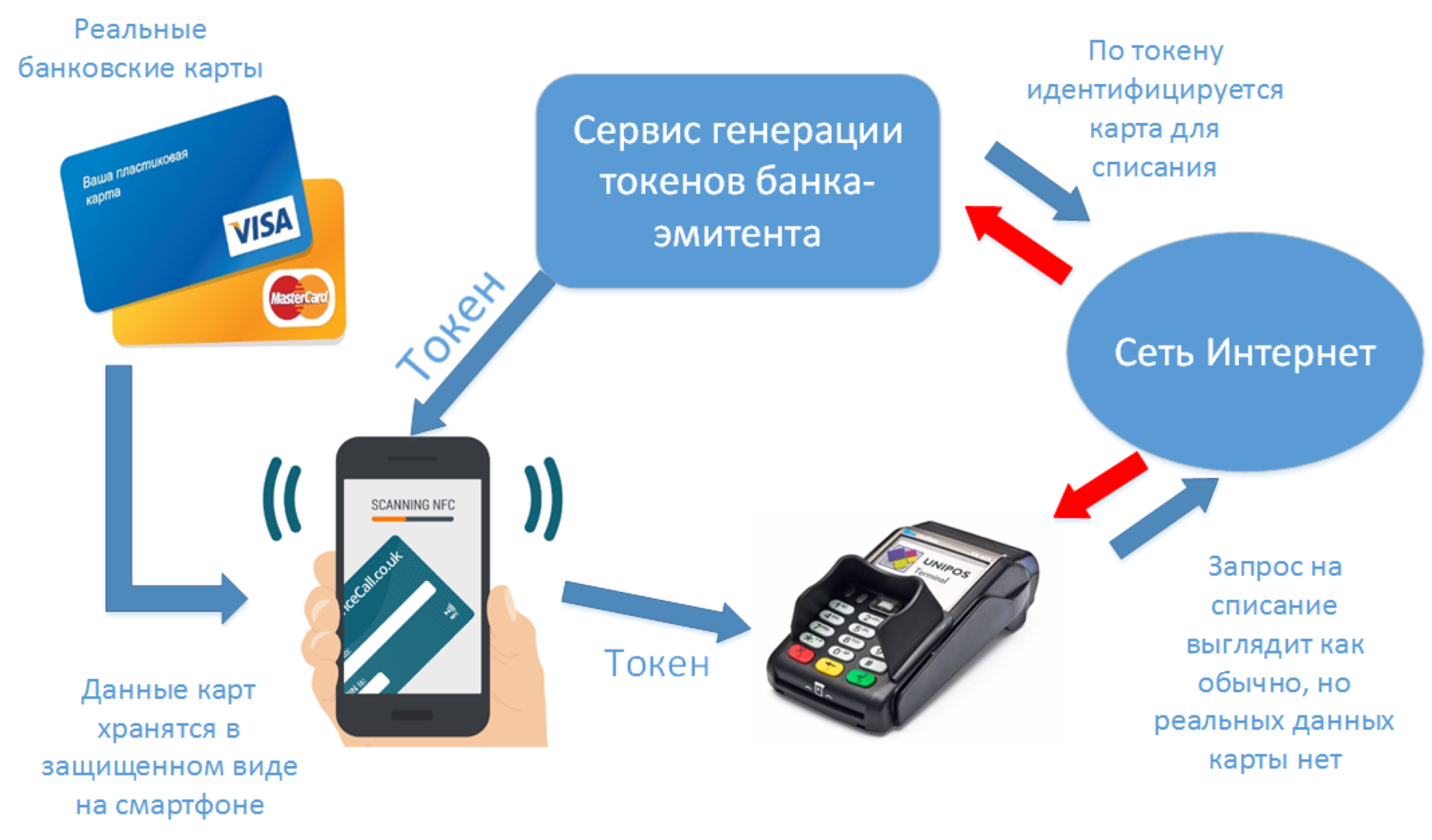

В этом приложении можно привязать для оплаты не карту, а непосредственно банковский карточный счет клиента. То есть, даже если карта будет заблокирована или на перевыпуске, через СБПэй можно будет платить с нее и дальше с помощью QR-кода. Привязка (токенизация) счета идет так же быстро и просто, как и привязка карты к Google Pay или Apple Pay, а приложение доступно для Android и iOS.

Со временем (есть данные, что в 2022 году) в СБПэй добавят и оплату через NFC – но как это будет работать, пока понять сложно. Тем не менее, уже сейчас через сервис можно быстро оплачивать покупки по платежной ссылке или кнопке – это экономит время.

По сути, СБПэй – это альтернатива оплаты по QR-коду через приложение своего банка, но доступная пока только клиентам лишь нескольких банков. Это довольно сильно ограничивает его возможности, но после подключения к сервису нескольких новых банков, у клиентов появится больше смысла устанавливать это приложение.

Но и это еще не все. Помимо «официальной» СБП, есть еще несколько сервисов, которые реализовали оплату через QR-коды:

- Плати QR от Сбербанка. Пока к нему подключены Сбербанк, Тинькофф банк и карты «Халва» от Совкомбанка – достаточно открыть приложение банка, сгенерировать QR-код на оплату и показать его кассиру при оплате. Это работает, например, в сети X5 («Пятерочка» и «Перекресток»). А можно платить и как в СБП – сканировать QR-код своим смартфоном. С точки зрения клиента это удобно – он получает те же бонусы «Спасибо», что и при оплате картой. С точки зрения магазина есть экономия на комиссии – он составляет от 0,6% до 1,2% от суммы покупки;

- Magnit Pay. Это специальный сервис для оплаты покупок в сети магазинов «Магнит». Оформить карту (она играет роль кошелька) можно прямо в приложении «Магнита», пополнить ее с карты, а потом показать QR-код из приложения кассиру. Оплата покупки пройдет с этой карты, а покупатель получит бонус в 0,5% сразу, и еще 0,5% – за оплату картой Magnit Pay.

Как видно, другие способы оплатить покупку через QR-код расширяют возможности для клиентов, однако кардинально ничего не меняют – нужно все равно либо создавать код на смартфоне, либо сканировать его камерой.

Дизайн сбп строго регламентирован

ЦБ четко регламентирует дизайн, который используется для СБП. Есть подробный брендбук, в котором прописаны фирменные цвета, правила расположения логотипа, цвет фона, который можно для него использовать и многие другие аспекты.

Часто этот дизайн совершенно не сочетается с дизайном мобильного приложения банка. Простора для маневра почти не остается, и банку приходится придумывать варианты, как сделать так, чтобы оплата через СБП не разрушала единый UI мобильного приложения.

Скрывать логотип СБП нельзя, он должен отображаться на каждом экране процесса и точно соответствовать размерам, указанным в брендбуке.

Мы столкнулись с этим в одном из проектов: мы хотели изменить его размер логотип СБП, чтобы органично вписать его в дизайн банковского приложения,. Но этот вариант не прошел согласование НСПК, и нам пришлось вернуться к регламентированному размеру лого.

Каждый экран, где присутствует логотип СБП, должен быть согласован с курирующей организацией — НСПК. Число итераций может быть огромно. В одном из наших проектов по внедрению СБП только согласование дизайна заняло более 2 месяцев.

Особенно строго НСПК относится к результирующему экрану. Регламентировано все — формулировки текста, состав экрана.

Как происходит оплата по QR-коду в ЮMoney: описание процедуры

Российская компания ЮМани также идет в ногу с современными тенденциями и активно внедряет оплату по QR коду. Приложение научилось распознавать зашитую в код информацию и проводить финансовые операции. Процесс оплаты по коду выглядит следующим образом:

- На смартфоне необходимо открыть приложение ЮМани;

- Найти раздел «Оплата по QR коду»;

- После активации раздела, на телефоне включится камера для считывания информации с графического изображения кода;

- Время считывания редко занимает больше 1-2 секунд;

- Вся информация необходимая для проведения оплаты подставится автоматически. Клиенту остается лишь ввести сумму и нажать кнопку «Оплатить».

Система быстрых платежей: как пользоваться и кому выгодна?

Сегодня Система быстрых платежей (СБП) доступна практически во всех банках России. Несмотря на ее недавнее появление на рынке, она уже показала себя как выгодная и удобная платформа для переводов и платежей. Так, согласно данным аналитиков, за два года всего в СБП сделано более 87 млн переводов на 643 млрд рублей. О том, что такое СБП, какие у нее есть возможности и как грамотно ими пользоваться, рассказал Арсений Косенко, генеральный директор LIFE PAY.

Что такое СБП и как ею пользоваться

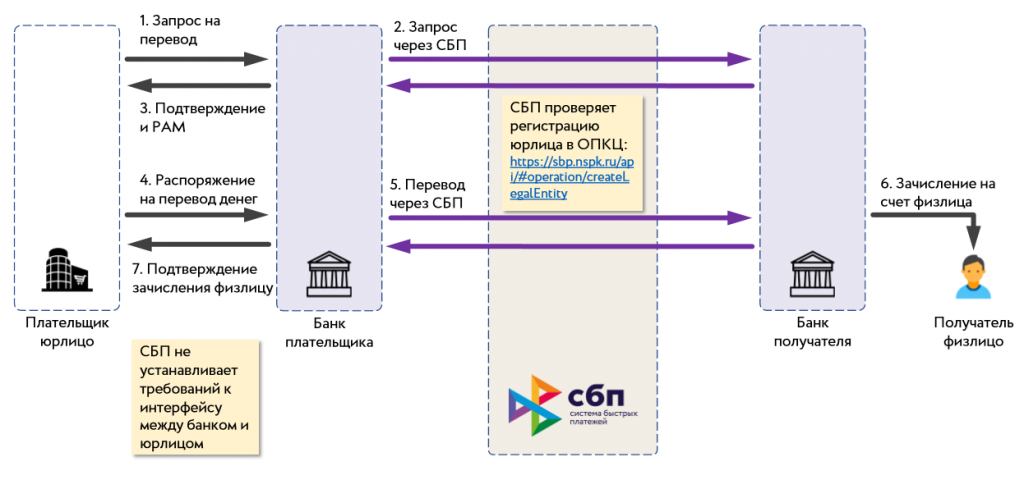

Система быстрых платежей — это сервис, который позволяет клиентам совершать мгновенные платежи как физическим, так и юридическим лицам онлайн.

Совершить платеж по СБП можно с любого устройства на сайте или в мобильном приложении банка, подключенного к этой системе, выбрав в меню перевод через СБП. Далее необходимо указать счет, с которого произойдет списание средств, указать номер мобильного телефона получателя и ввести сумму перевода.

Помимо традиционных переводов по номеру телефона, оплатить по СБП можно также с помощью QR-кодов. Чтобы оплатить таким способом, достаточно просто навести камеру на QR-код и подтвердить платеж. Такой вид оплаты удобен как для покупателей, поскольку больше не нужно искать кошелек в недрах рюкзака, так и для продавцов, которые тратят меньше времени на обслуживание одного клиента.

Кому выгодна СБП?

Потребителям

В числе главных преимуществ СБП для обычных пользователей:

Бизнесу

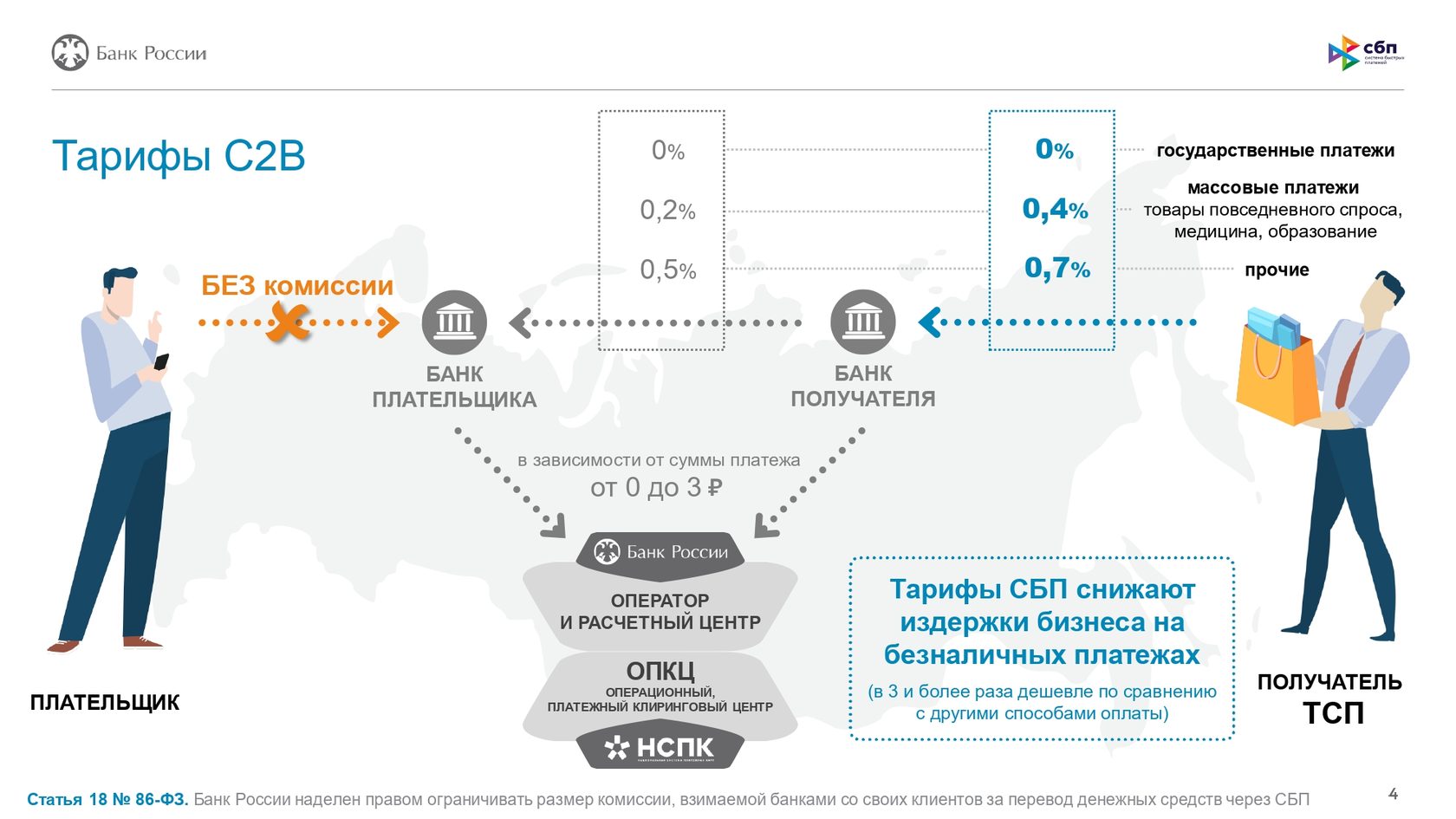

С помощью Системы быстрых платежей бизнес экономит на банковский трансакциях, поскольку за переводы, сумма которых не превышает 100 тыс. рублей в месяц, комиссия не взимается. Даже если будет совершен перевод на сумму более 100 тыс. рублей в месяц, комиссия все равно будет минимальной — 0,7% от суммы перевода, и ее размер не превышает 1,5 тыс. рублей за перевод.

Помимо этого среди основных плюсов СБП для бизнеса:

- скорость зачисления средств. Переведенные деньги моментально (в течение 15 секунд) поступают на счет продавца, что снижает кассовые разрывы;

- перевод возможен даже при отсутствии пластиковой карты. Оформить перевод можно на обычный счет в банке, за исключением кредитных. Если у пользователя имеется несколько счетов, он может указать, на какой из них будет получать переводы;

- универсальность системы. СБП можно использовать везде, во всех каналах взаимодействия клиентов и при различных сценариях, так как безналичная оплата через СБП работает и на сайте, и в приложении, и в наружной рекламе, и в рассылке;

- удобная система перевода. Юридические лица могут переводить деньги между своими счетами или физическим лицам;

- СБП дешевле. Система намного выгоднее других способов перевода, поскольку комиссия в ней ниже. К тому же владельцам бизнеса не требуется покупать или брать в аренду кассу. Поэтому большее количество предпринимателей могут, используя QR-коды, предоставить своим клиентам возможность безналичной оплаты.

Банкам

Помимо потребителей и бизнеса, СБП также выгодна самим банкам, среди преимуществ выделяют:

Перспективы развития

В будущем разработчики планируют расширять функционал СБП. Например, собираются добавить систему запроса денег, возможность выполнять переводы денежных средств от компаний физическим лицам, а также услугу, позволяющую проводить оплату подписок на сервисы.

Также согласно стратегии развития национальной платежной системы Банка России, в 2022—2023 годах в СБП могут быть запущены переводы от граждан государственным органам (оплата налогов, штрафов, сборов и пошлин и т. п.), а также сервис для государственных выплат в пользу граждан (пенсий, зарплат и других социальных пособий). По словам ЦБ, это «повысит оперативность поступления средств и доступность платежных услуг, в том числе в географически удаленных районах страны».

Мнение автора может не совпадать с мнением редакции

§

Какие виды куар-кодов используются для оплаты

QR-код для совершения платежей, как правило, создаётся продавцом. Покупатель сканирует этот код через мобильное приложение и производит оплату. Созданный таким способом код может быть двух видов:

Статический QR-код – код, в котором зашифрована информация о счете продавца. Код будет печататься на бумаге, размещаться на кассе или в точке приема платежей. Особенность этого вида кода в том, что сумму платежа покупателю предстоит вводить самостоятельно после сканирования кода. Это не так удобно для покупателя, но зато дешево для продавца

Такое решение подойдёт для мелкого бизнеса, когда важно быстрое время подключение в системе платежей и отсутствие затрат на оборудование

Динамический QR-код – более прогрессивный способ для осуществления платежа. В нем хранится вся информация о совершенной транзакции, включая сумму покупки. Такой код будет каждый раз создаваться и выводиться на дисплей после сканирования товаров кассиром, а покупателю нужно его просто отсканировать и подтвердить платеж. Сумма операции при этом уже будет отображена в приложении смартфона

Такое решение подходит среднему и крупному бизнесу, так как важно обеспечить высокую скорость обслуживания на кассе

Пользовательский QR-код может быть сгенерирован самим покупателем и предъявлен продавцу. В этом случае уже продавец при помощи сканирующего устройства считывает код, и с покупателя списывается указанная сумма за покупку. В этом случае процедура оплаты аналогична карточной, только вместо карты покупатель предъявляет код. Такие коды всегда одноразовые. Этот способ оплаты пока не применяется на практике в России (применяется в некоторых странах), но направление будет развиваться в будущем. Торговые точки могут внедрять все варианты оплаты или какой-то один из них.

Где можно производить оплату по QR коду

Сегодня платежи по QR коду с телефона набирают оборотов во всем мире. В 2019 году многие компании в Европе и Азии принимают оплату с помощью графического ключа. Количество таких предприятий исчисляется сотнями и постоянно растет. Транзакции с помощью QR кода принимаются почти везде, начиная с оплаты за поездку в автобусе, заканчивая покупкой билета в театр. При этом в ЕС и США оплата по QR коду в магазине пока не сильно распространена. Страны Азии, в первую очередь Япония и Китай, пока остаются лидерами.

Оплата по QR коду в России доступна в отношении следующих услуг:

- Оплата транспорта. При желании человек может войти в троллейбус, трамвай или автобус, найти графическое изображение, сканировать его и приобрести билет.

- Оплата за товары и услуги. Сегодня все больше продавцов предлагаю проводить платежи с помощью QR кода. Специальные знаки часто размещаются на плакатах или других доступных объектах. Принцип здесь следующий. Покупатель сканирует графический ключ с помощью телефона, выбирает банковскую карту для снятия денег и подтверждает транзакцию. Средства зачисляются на «пластик» продавца, который передает товар или оказывает услугу.

- Оплата ЖКХ по QR коду. Последнее время на квитанциях поставщиков все чаще размещается графический ключ для проведения платежа через мобильный телефон. В этом случае можно избежать длительного поиска банка или потери времени на оплату через мобильное приложение.

- Оплата электронного чека. Покупатель сканирует QR код на цифровом платежном инструменте и переводит необходимую сумму. Необходимая картинка указана возле монитора кассы или ПОС-терминала. После проведения платежа продавец получает подтверждение по операции и закрывает покупку.

- Расчет в организациях общепита. Разработчики ПО для ресторанов и кафе создали технологию, позволяющую оплачивать услуги по QR коду. Для приема средств используется технология РРО с опцией генерации графического ключа. Здесь применяется тот же принцип, что и для остальных случаев — сканирование, выбор средства для транзакции, завершение операции и получение товара/услуги.

- Оплата налогов по QR коду. Это еще одно направление, набирающее популярности в России. В эту же категорию можно отнести выплату штрафов и осуществление других финансовых транзакций.

Это лишь часть направлений, которые охватывает новая система. Развитие технологии объясняется и тем фактом, что создать QR код для оплаты услуг или товаров — вопрос нескольких секунд. Представители бизнеса могут с легкостью освоить эту технологию и сделать ее базой для дальнейшего развития.

Условия использования

В каждом банке установлены свои условия пользования системой моментальных платежей. Это в основном касается лимита в сутки и комиссии за превышение максимальной суммы в месяц.

Тарифы и условия для физических лиц

Центробанк с 1.05.2020 установил максимальный размер комиссии, который могут взимать банки-участники СБП:

- до 100 000 руб. в месяц – 0 руб.;

- более 100 000 руб. в месяц – не выше 0,5 % от суммы, но не более 1 500 руб. за одну операцию.

До 30.06.2022 Центробанк не берет с банков плату за СБП по транзакциям между физическими лицами. После этой даты условия могут поменяться, в т. ч. и для нас.

Банки устанавливают собственные ограничения на размер перевода в день. Например:

- В Сбербанке можно перевести за одну операцию от 10 до 50 000 руб. В день – не более 50 000 руб.

- ВТБ – лимит в 50 000 руб. в день и за один раз. Комиссия за превышение 100 000 руб. в месяц – 0,5 % (не меньше 20 руб., не более 1 500 руб.).

- Тинькофф Банк – максимальная сумма одного платежа составляет 150 000 руб. В сутки можно делать не более 20 операций.

Как перевести деньги с помощью СБП

Чтобы отправить деньги с помощью этого сервиса, надо найти в приложении своего банка на смартфоне, компьютере или планшете соответствующую вкладку. Она не всегда очевидна. Например, в Тинькофф Банке это функция прячется в разделе “По номеру телефона”. Далее действуем по схеме.

Пример работы с СБП в Тинькофф Банке:

- В мобильном приложении выбрать раздел “Платежи и переводы” – “Переводы по телефону” – “По номеру”. Ввести номер телефона или выбрать из списка контактов, ввести сообщение для получателя и сумму. Нажать кнопку “Готово”.

- В приложении выбрать вкладку “Действия” – “Оплатить” – “Перевести” – “По номеру телефона”. Далее ввести номер телефона получателя средств, сообщение ему, если надо, и нажать кнопку “Перевести”.

Пример перевода в мобильном приложении Россельхозбанка:

- вкладка “Операции” – “Оплатить” – “По телефону в другой банк через СБП”;

- ввести номер телефона, сумму и сообщение получателю.

В других финансовых организациях схема примерно такая же. Имейте в виду, что приложения часто меняют интерфейс. То, что я написала сегодня на примере двух банков, завтра может быть неактуально. Все условия можно посмотреть на официальном сайте СБП. Например, в карточке ВТБ вот такая информация.

ТОП-5 популярных вопросов о СБП

Для какого бизнеса предпочтительнее СБП?

Для компаний, продающих дорогостоящую продукцию: фирменные аксессуары, брендовую одежду и обувь, бытовую технику, мебель. Чем больше сумма транзакции, тем больше экономится средств (в сравнении с эквайрингом).

Выгодна Система быстрых платежей и для МСП с их малыми оборотами, чувствительных к кассовым разрывам. Деньги за товары и услуги приходят на расчетный счет мгновенно — ожидать их до 7 рабочих дней, как в случае с платежами по банковским картам, не нужно. При возврате оплаты за товар, средства также моментально поступают покупателю.

СБП удобна для ИП, использующих финансы с расчетного счета для личных нужд. Деньги за различные типы безналичных платежей можно переводить на расчетные счета в разных банковских организациях. Благодаря этому можно отправлять на свои счета физического лица больше денег, не вызывая вопросов у банков по условиям ФЗ №115 от 07.08.2001 года «О противодействии легализации доходов, полученных преступным путем».

Как поощрять покупателей к оплате через СБП?

Не все покупатели знают о платежах через СБП. Необходимо информировать их об этом дополнительно, предлагая платить за товары и услуги по QR-коду. Так же, можно разместить на кассовом месте специальный дисплей, который формирует QR-код на оплату сразу из кассовой программы.

Наши специалисты подберут и настроят дисплей для оплаты через СБП. Оставьте заявку

Какие лимиты действуют для платежей через СБП?

ЦБ РФ ограничивает максимальную сумму перевода за одну операцию. Но банки могут устанавливать свои минимальные лимиты — заранее уточняйте этот момент.

- Максимальный размер транзакции с СБП — 600 тыс. рублей за одну операцию

- Если величина платежа — более 600 тыс. рублей, проводится несколько транзакций.

Годовых или ежемесячных ограничений нет.

Лимит 600 тыс. рублей не имеет отношения и не суммируется с лимитами на переводы между физлицами.

QR-коды необходимы для каждой покупки, или подойдет один код для всего магазина?

Допускаются оба решения — для этого имеются динамические и статические QR-коды.

|

Динамический QR-код |

Статический QR-код |

|

Новый (уникальный) для любой покупки. Период действия кода компания назначает сама — от 5 мин. до 90 суток |

Один на всю точку. Бессрочный |

|

Генерируется на ККТ для каждой покупки |

Выдается банком вместе с ID и с подключением Системе быстрых платежей |

|

QR-код считывается покупателем с пре-чека, экрана кассы, терминала |

Можно распечатать и повесить перед кассой, где его будут видеть все клиенты |

|

Сумма платежа генерируется на кассе при расчете и интегрирована в QR-код. Риск ошибки покупателя и необходимости возврата денег минимальный |

Покупатель самостоятельно вручную вводит сумму платежа. Есть риск ошибки покупателя и необходимости возврата денег |

|

Платежи происходят быстрее: покупатель совершает меньше операций. Удобно для компаний с высоким потоком клиентов |

Оплата происходит дольше: клиент выполняет больше операций. Удобно для организаций с незначительным количеством покупателей. |

Пример: Александр продает молоко и сыр в своем минимаркете и с доставкой в ближайшие районы. Местное население предпочитает расчеты по банковским картам и за наличные. Покупателям, выбирающим доставку, Александр предлагает оплату по QR-коду. Фермер выбрал статический QR-код: распечатку он вывесил в магазине и дополнительно отправляет QR-код для удаленной оплаты (по е-мейл и в мессенджерах) постоянным клиентам. После получения денег, он доставляет покупателям свежее молоко.

Можно ли платить через СБП с кредитной карты?

Это зависит от политики банка, эмитировавшего покупателю кредитку. Некоторые банки, поддерживающие переводы между физическими лицами по СБП, допускают платежи через Систему быстрых переводов со счетов кредитных карт.

Настроим Систему быстрых платежей в вашей кассовой программе. Оставьте заявку, и наш специалист свяжется с вами

Что такое QR-код, и как его можно использовать для оплаты

QR-код (читается, как куар код) – это современный способ шифрования информации. Большой объем данных помещается в квадратное поле в виде маленьких черных квадратов на белом фоне. Распознать такой код можно при помощи специальных приложений, если навести на него камеру мобильного устройства. QR-коды широко распространены в странах Азии, Европе и США. В России они только начали завоевывать информационное пространство. Сейчас их можно встретить почти на каждой рекламной вывеске, упаковке товара и чеке из магазина. Читайте более подробнее о том, как устроен QR-код.

В этом изображении закодировано послание автора статьи читателю!

QR-код можно встретить на квитанции расчетного документа (например, счета за услуги ЖКХ) – контрагенту (получателю услуги) нужно лишь сканировать его и произвести оплату через специальное мобильное банковское приложение. Такой способ значительно ускоряет расчеты и требует меньше затрат, в отличие от ручного забивания реквизитов в форму платежки для совершения переводов юр.лицу.

Сейчас оплата по QR-коду внедряется и в российских торговых точках. Пилотный проект был запущен Центробанком в конце августа 2019. Если его тестирование пройдет успешно, то вскоре за покупки можно будет рассчитаться онлайн на кассе, даже если при себе нет банковской карты, а телефон не поддерживает NFC. Сбербанк также предлагает систему расчетов за товары и услуги при помощи таких кодов, которая называется Плати QR.

В России уже активно применяются куар-коды в следующих отраслях:

- маркетинг и реклама (можно отсканировать код с упаковки товара и получить скидку);

- образование, туризм (сканируя код с билета, можно получить ссылку на дополнительную информацию, например, об экскурсии);

- банковская сфера (оплата налогов, жилищно-коммунальных услуг через банкоматы и мобильные приложения и оплата услуг в торговых точках).

Как принимать деньги по QR-коду

Сначала узнать, подключен ли ваш банк к СБП. Если да, все хорошо, если нет — придется открывать расчетный счет в другом банке, уже работающем в СБП.

Настройка состоит всего из нескольких шагов:

- Открываете счет в том банке, который участвует в СБП и разрешает принимать платежи по QR-коду.

- Подаете заявку на подключение приема оплаты по QR менеджеру.

- Выбираете способ генерации кодов и завершаете настройку.

Подключение зависит от того, какой способ генерации кода вы выбрали. Если решили пользоваться статическим, банк просто пришлет его в формате изображения: его можно будет сфотографировать или распечатать. Для генерации кодов вручную придется установить приложение банка и авторизоваться в нем: логин и пароль выдаст менеджер. Для автоматической генерации QR надо обращаться к разработчикам, чтобы они интегрировали с банком вашу кассу и CRM-систему, в которой обрабатываются заказы.

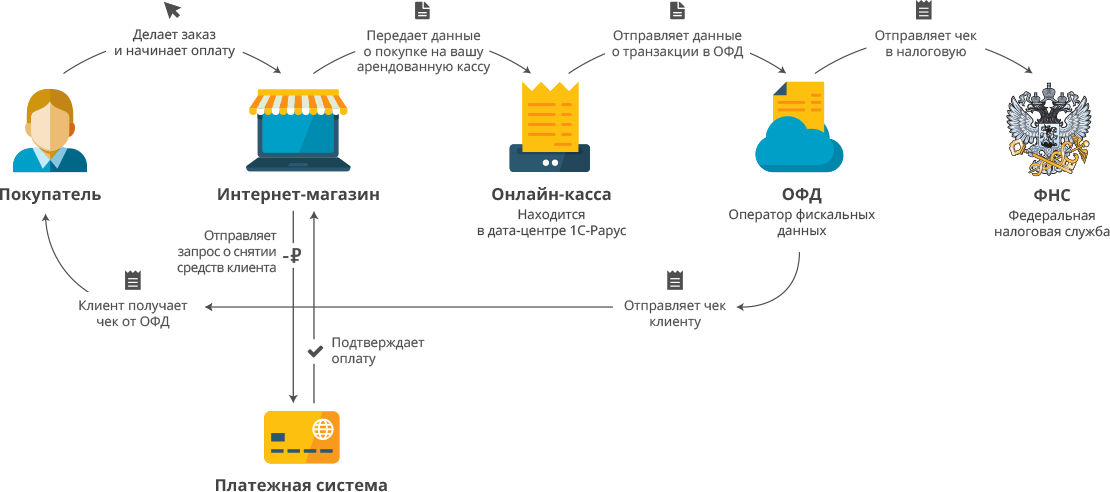

В глобальном смысле прием оплаты по QR — не эквайринг, хотя деньги от покупателей будут поступать на ваш расчетный счет.

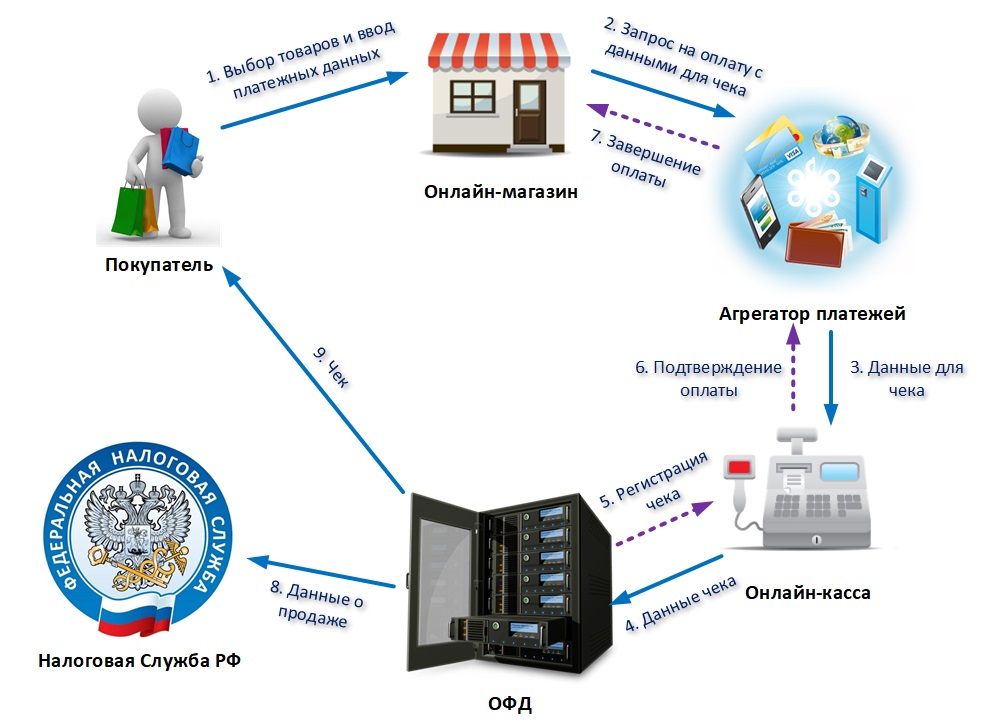

Важный нюанс: вне зависимости от того, как вы принимаете оплату, нужно использовать ККТ (контрольно-кассовую технику), выдавать покупателю чек и соблюдать кассовую дисциплину: это требования ФНС. Поэтому придется дополнительно:

В офлайне выдавать чеки в онлайн-кассе вручную. Или ничего не делать, если банк интегрирован с онлайн-кассой: данные уйдут в ФНС, а аппарат выпишет чек.

Программы поддержки на открытие и развитие бизнеса

По умолчанию государственная кредитная поддержка на льготных условиях всегда считалась наиболее значимой для развития бизнеса. В 2022 году запущено несколько значимых программ в этой сфере.

Антикризисная госпрограмма льготного кредитования

Банк России вместе с правительством разработал две программы льготного кредитования МСП — инвестиционную и оборотную. По этим программам микро- и малый бизнес сможет получить кредит или рефинансировать уже имеющийся по ставке не выше 15% годовых. Средний бизнес — по ставке не выше 13,5%.

- Льготный кредит на увеличение оборотных средств, чтобы закупить материалы или товары, оплатить необходимые услуги, выдаётся на срок до года, условия действуют до 30.12.2022. Сумма, которой может воспользоваться предприниматель, не должна превышать 300 тысяч рублей для микро- и малого бизнеса, и миллиона рублей для средних компаний.

- Инвестиционные льготные кредиты на расширение производства, открытие нового бизнеса выдаются на срок до трёх лет. Обратиться за кредитом можно до конца 2022 года. На инвестиционные цели занять деньги у банка могут любые субъекты МСП. Размер кредита ограничен одним миллионом рублей.

Общий объём кредитования по обеим программам составит порядка 675 миллиардов рублей. Ограничений по целям почти нет, единственное исключение — многоквартирное жилищное строительство.

В реализации антикризисных мер принимает участие широкий круг банков: