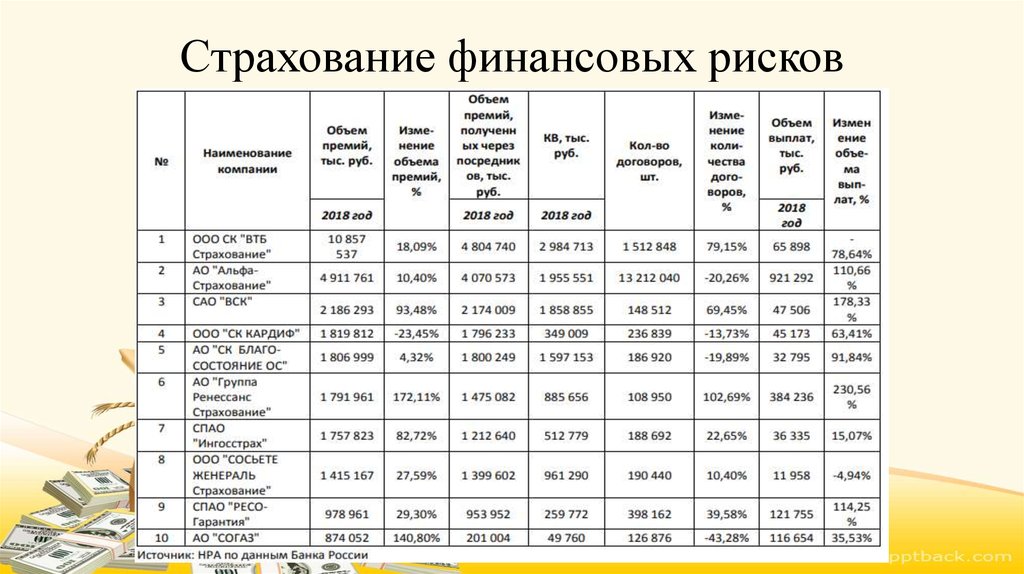

Страхование кредита – это…

Страховка пока недостаточно плотно прижилась в умах общественности, но все чаще становится обязательным требованием – на работе, при покупке авто, при выезде заграницу или покупке имущества. Суть явления в том, что компания-страховщик в экстренных ситуациях защищает интересы клиента, используя для этого средства из фонда – оплачивает лечение, ремонт и так далее.

Исходя из этого:

Страхование кредита – явление, которое предусматривает погашение задолженности перед банком, или уплату процентов за пользование заемными средствами не клиентом, а страховой компанией в ряде случаев, указанных в договоре.

Страхование при получении кредита – один из способов защиты интересов как самого банка, так и клиента, получающего средства в долг. Обычно пункт про страхование присутствует непосредственно в кредитном договоре и гарантирует, что средства будут возвращены.

Здесь важно обратить внимание, какая компания выступает страховщиком. Обычно это дочернее предприятие самого финансового учреждения или его партнер. Именно поэтому банк будет настаивать на оформлении страхования – для него это выгодно

Впрочем, нельзя утверждать, что плюсы от оформления страховки получает только банк. Сам клиент чувствует себя уверенно, зная, что в экстренных случаях задолженность будет погашена, а значит, просрочка кредита не повлечет дополнительных неприятных последствий

Именно поэтому банк будет настаивать на оформлении страхования – для него это выгодно. Впрочем, нельзя утверждать, что плюсы от оформления страховки получает только банк. Сам клиент чувствует себя уверенно, зная, что в экстренных случаях задолженность будет погашена, а значит, просрочка кредита не повлечет дополнительных неприятных последствий.

Как снизить риск потери при банкротстве брокера

Лучше всего не держать свободные деньги на счете в течение нескольких месяцев и тем более нескольких лет. Можно вывести остаток на счете на дебетовую карту или купить ценные бумаги — акции, облигации, паи фондов.

Брокер лишь передает поручения инвестора бирже и отражает наличие ценных бумаг на счете, при этом сами активы хранятся в депозитарии. Это отдельная компания или подразделение с брокерской лицензией, которая следит за тем, какой инвестор владеет активами и в каком количестве.

Если брокер обанкротится, бумаги можно перевести на другой счет через депозитарий. А вот деньги на счете вернутся только после процедуры банкротства или не вернутся вообще.

Основные виды страхования кредита

Чаще всего клиент банка плохо представляет, от чего стоит страховать кредит. На момент оформления и получения средств взаймы (особенно если речь идет о нецелевом потребительском кредите), в голову попросту не приходит мысль, что какие-либо обстоятельства могут помешать погашению. Однако, в жизни нередко встречаются непредвиденные ситуации, от которых было бы неплохо страховаться заранее.

Так, банки предлагают несколько популярных пакетов, среди которых:

- Страхование здоровья и жизни заемщика;

- Страхование от потери места работы;

- Страхование залогового имущества;

- Страхование от потери права собственности на недвижимость (применяется при оформлении ипотечного кредита).

Рассмотрим подробнее каждый вид кредитных рисков – это поможет во время подписания договора не оформить ничего лишнего (требующего средств клиента).

Здоровье и жизнь

Кредитные обязательства в случае смерти или тяжелой болезни заемщика по законодательству передаются ближайшим родственникам или поручителям. Чтобы избежать подобных случаев и освободить семью от лишних задолженностей, имеет смысл оформить договор страхования кредита, согласно которому остаток выплачивает страховщик.

Страховыми случаями будет считаться:

- временная или постоянная утрата трудоспособности;

- тяжелая болезнь (требующая госпитализации и длительной реабилитации);

- смерть клиента.

Важно помнить: при наступлении страхового случая необходимо доказать, что таковой не был подстроен специально. Иначе в выплатах могут отказать

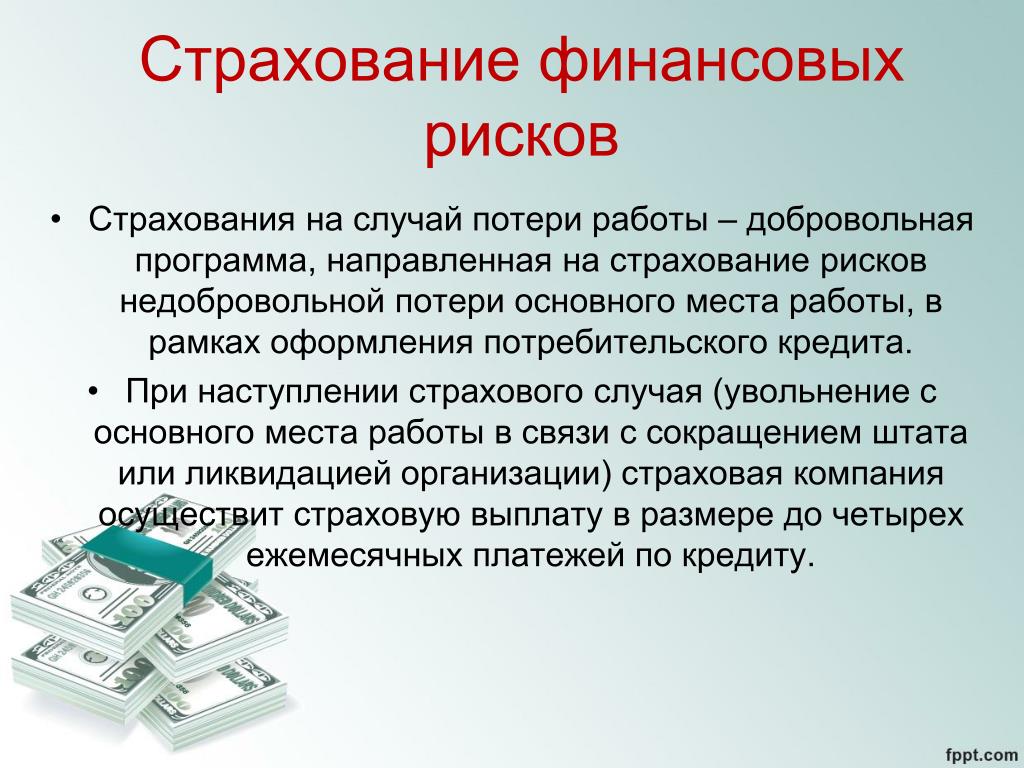

Потеря постоянного места работы

Как известно, большинство кредитов выдается банками при наличии информации о постоянном месте работы и уровне доходов. Гарантированное ежемесячное поступление средств – один из принципиальных моментов при рассмотрении заявки. Но что делать, если на момент заключения договора работа была, а через несколько месяцев компания объявила себя банкротом или ликвидировалась?

В таком случае человек может:

- Уйти на кредитные каникулы;

- Подать заявку на реструктуризацию кредита;

- Воспользоваться услугами страховщика, если был заключен страховочный договор на кредит.

Существенная разница в том, что в первых двух случаях выплаты по задолженности просто откладываются или распределяются на более мелкие суммы. В случае со страховкой – пока человек ищет новое место работы, проценты по кредиту продолжают выплачиваться страховой компанией.

Важно помнить: страховым случаем считается именно банкротство или ликвидация. Увольнение не рассматривается как страховой случай

Титульное страхование

Титульное страхование – это страхование права собственности на недвижимость. Чаще всего применяется при выдаче банком ипотечной ссуды, если клиент покупает жилье на вторичном рынке. Так, если в титуле собственности (документе, подтверждающем право на владение недвижимостью) была допущена ошибка или клиент стал жертвой мошенничества, этот вид страхования предотвращает риск материальных потерь.

Страхование залогового имущества

Если клиент оформлял кредит под залог, страховка возместит задолженность перед банком, когда имущество пострадало по ряду причин и восстановлению не подлежит. Грубо говоря: человек заложил авто, и в процессе пользования кредитом машину угнали, — тогда ему не придется погашать задолженность перед банком. Это сделает страховая компания.

Страхование индивидуальных инвестиционных счетов

ИИС открывается у брокера, имеющего лицензию на осуществление соответствующей деятельности. В качестве брокера чаще всего выступают крупные банки, которые уже давно работают на рынке – Сбербанк, ВТБ, Альфа-Банк, Тинькофф и другие.

При этом многие компании сразу предупреждают о том, страхуется ли ИИС, и кто отвечает за возможные риски:

- Вкладывая деньги самостоятельно или передавая их в доверительное управление, вкладчик рискует лишиться депозита из-за неправильного выбора инвестиционной стратегии. Т.е. страховаться приходится самостоятельно, как и в бизнесе (например, создавать подушку безопасности или искать дополнительные источники дохода).

- Со своей стороны брокер (как и банки) не дает гарантий, каким будет курс доллара и показатель инфляции через 3 года (минимальное время существования счета).

- Наконец, в случае закрытия брокера убытки не компенсируются, потому что ИИС страхование государством не предусмотрено.

На что могут рассчитывать заемщик или его наследники, если страховая компания вовремя не произвела страховое возмещение и им пришлось уплатить штраф за просрочку погашения платежей по кредиту?

При возникновении страхового случая страхователь должен представить страховщику письменное заявление с приложением комплекта документов. Эта обязанность страхователя не может быть заменена устным сообщением. Если заявление и документы представлены не будут, обязанность страховщика произвести страховую выплату не возникнет. Срок представления заявления и документов определяется договором страхования или правилами страхования, которые страховая компания публикует в интернете.

После подачи заявления страховщик обязан произвести страховую выплату в пользу банка. Срок, в течение которого выплата должна быть осуществлена, определяется договором страхования, но нередко нарушается страховой компанией. Если у заемщика нет возможности выплачивать кредит, и при этом страховая компания выплату не произведет, кредитный договор продолжит действие, а на сумму просроченных платежей банк начислит пени и штрафы.

Поскольку страховая компания не является стороной кредитного договора, просрочка будет числиться за заемщиком. Верховный Суд указал, что пени и штрафы, начисленные банком по вине страховщика, являются убытками заемщика. Они подлежат взысканию со страховщика в пользу заемщика за весь период, в течение которого выплата банку была задержана.

Необходимо отметить, что штраф заемщик сможет взыскать со страховой при совокупности двух обстоятельств:

-

происшествие, из-за которого он не может выплачивать кредит, определено договором страхования в качестве страхового случая; вместе с тем если заемщик умышленно причинил себе увечье, страховая выплата не будет произведена (п. 1 ст. 963 ГК РФ);

-

заемщик должен представить страховщику заявление и предусмотренный договором комплект документов.

Если одно из условий не выполняется, например представлены не все документы, страховщик откажет в выплате, и на него нельзя будет возложить обязанность уплатить банковские штрафы.

Инвестирование в МФО

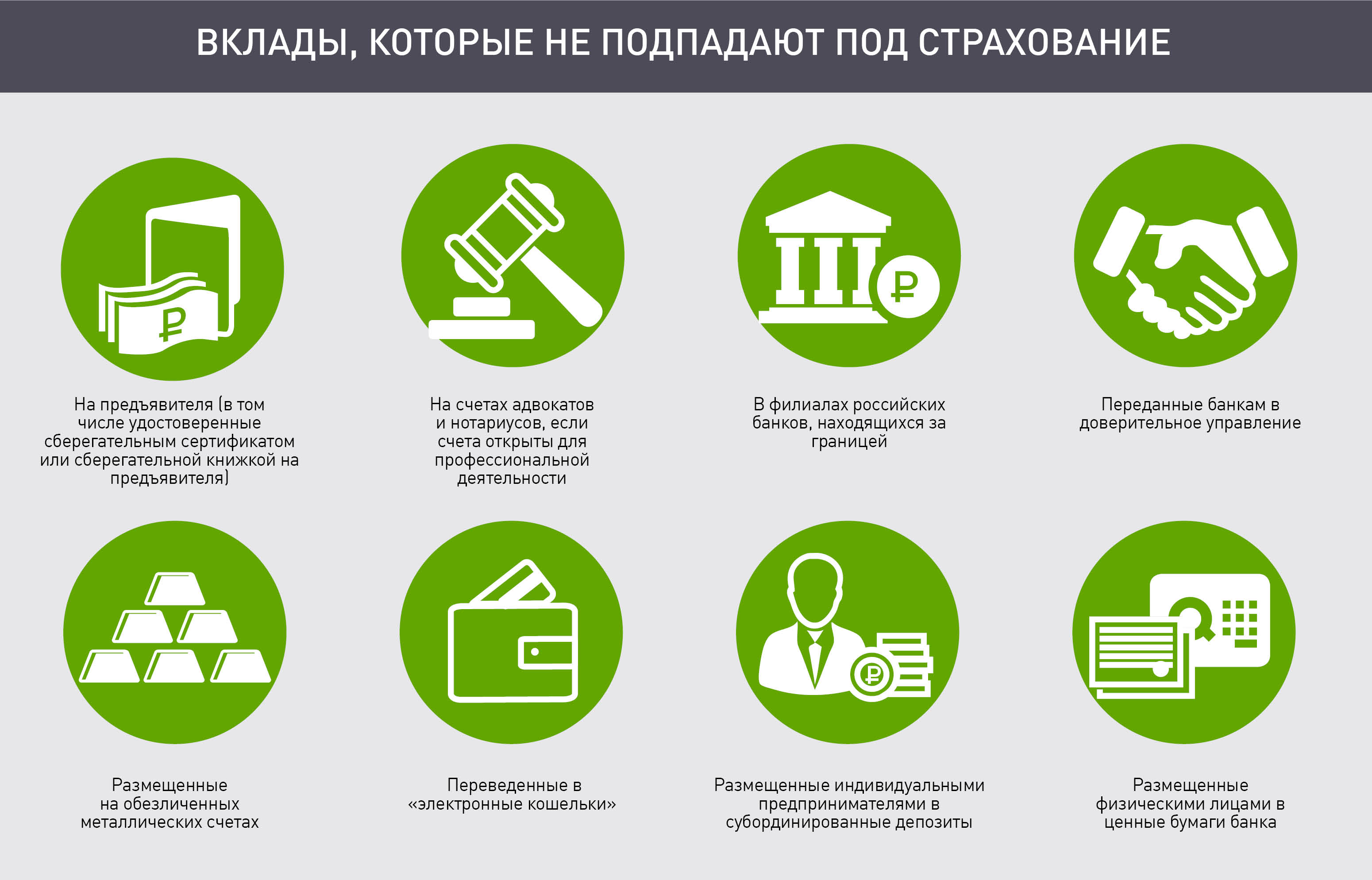

Депозитные вклады в МФО запрещены законом, однако спрос на такой продукт достаточно высок, поскольку микрофинансовые организации предлагают более выгодные условия. Если клиент, оформляя банковский депозит, может рассчитывать максимум на 22% годовых, то в МФО предлагают до 33%. В период кризиса отдельные МФО предлагали до 40%, что являлось для инвесторов привлекательной возможностью не только сохранить средства от инфляции, но и получить реальную прибыль.

На 2018 год процентная ставка в МФО с репутацией надежного партнера достигает 28% (проценты зависят от величины вклада, периодичности выплат). Возможность вкладывать средства в МФО есть и у физических, и у юридических лиц. Для первых существует ограничение — сумма займа должна быть не менее 1,5 миллионов рублей при оформлении одного договора. Для компаний, индивидуальных предпринимателей таких правил нет, инвестировать можно любую сумму. Что касается налогообложения, то для физических лиц ставка составит 13%, а для юридических — 6%.

С 2017 г. микрофинансовые организации получили новое название — микрофинансовые компании (МФК), что не изменило сути их деятельности. Полномочия компаний при этом расширились. Появилась возможность заключать кредитный договор с физическим лицом на 1 миллион рублей, с компаниями, индивидуальными предпринимателями — на 3 миллиона. Также разрешено выдавать займы в режиме онлайн, выпускать облигации. Контролирующим органом по-прежнему выступает Центробанк, а защиту вкладов предлагают страховые компании.

За счёт чего возникает прибыль

Сумма, внесённая за страховой полис, делится на две части – гарантийную и инвестиционную. Гарантийную часть страховая компания вкладывает в консервативные инструменты – депозиты или облигации, а инвестиционную в более рискованные – акции, драгоценные металлы.

Рискованные вложения и приносят прибыль, но гарантировать её никто не может.

Страховые компании предлагают несколько индексов, в которые входят наиболее привлекательные активы по отраслям: сырьевой рынок, хай-тек, телеком, промышленность. Клиент сам решает, в какой индекс инвестируют его средства.

На доходность инвестиции также влияет коэффициент участия страхового полиса. Коэффициент участия – доля от роста индекса, которая полагается клиенту: если коэффициент участия 50%, то клиент получает половину дохода.

Чтобы проще понять принцип работы ИСЖ, используем в качестве примера абстрактного инвестора Николая. Николай купил страховой полис за 50 000 руб. сроком на три года с коэффициентом участия 60%. Средства вложили в акции компаний, которые за три года выросли в цене; индекс вырос на 30% (возможной валютной составляющей пренебрежём). Допустим, по условиям продукта процент доходности применяется ко всему взносу – тогда он принёс дополнительно 15 000 руб. Учитывая коэффициент участия, доходность вложений для Николая составит 60% от 15 000 или 18% от 50 000, то есть 9 000 руб. И спустя три года он получит 59 000 руб.

Кратко

- В России инвестиции не застрахованы, однако все брокеры находятся под контролем Банка России и работают в соответствии с законодательством.

- Брокеры из ЕС и США предоставляют страховку ценных бумаг и брокерского счета. Инвестор может открыть счет у иностранного брокера, и он будет застрахован.

- Лучший способ защитить себя от риска банкротства брокера — выбрать крупную компанию или же посредника, аффилированного с крупным федеральным банком.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Как определить надежность МФК

Таким образом, вложения в МФК нельзя рассматривать как альтернативу депозитам. Но это вполне законный способ инвестирования средств.

Fotolia / Romolo Tavani Вытряхнуть матрас: как эффективно вложить накопления

При выборе МФК в первую очередь нужно смотреть на активы компании, на уровень капитала. Потенциальный инвестор вправе потребовать у микрофинансовой компании любую отчетность, чтобы получить представление о прибыльности, заемщиках, объеме просрочки, объясняет Зиберт.

Нормальными на этом рынке можно считать ставки 18-22%. Ставки выше 26% — мошеннические.

Следует очень внимательно изучить всю информацию о компании, а именно: состоит ли МФК в реестре МФО, членом какой саморегулируемой организации является, обладает ли актуальными рейтингами аккредитованных агентств, что пишут о компании СМИ, каково ее положение на рынке, насколько она активна не только в рекламе своих инвестиционных продуктов, но и в другой операционной деятельности, рекомендуют в MoneyMan.

С другой стороны, специалисты отмечают: да, микрофинансовый бизнес выглядит очень рентабельным, но рядовой вкладчик — неопытный инвестор и вряд ли сможет разобраться в отчетности МФК. Даже крупные микрофинансовые компании часто пользуются серыми схемами.

Бизнес-центр

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай

Обратите внимание, что срок – 14 дней считается не календарными днями. Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора

Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Как застраховать кредит: что нужно знать клиенту

Итак, мы уже разобрались, что далеко не все кредиты нуждаются в страховании по законодательству. Однако, банк постарается настоять на страховке. Что делать, если без страховки кредит вам не дают? В первую очередь – выбрать максимально выгодные для себя условия.

Изучая вопрос страхования, можно найти организацию, которая предлагает льготы, бонусы и сниженные проценты выплат, что сделает страховку более выгодной для клиента. При этом намного дешевле заключить пакетный договор, в который входят все выбранные риски, чем страховаться от каждого случая в отдельности.

В банке комплексный (пакетный) договор иными словами называется «программа страхования кредита». Помимо того, что в ней содержится целый список страховых случаев, отметим и такие преимущества:

- оформляется в то же время, когда и кредит, и в том же месте;

- клиенту предоставляется возможность оплачивать страховку в рассрочку;

- не требует дополнительного сбора документов (все необходимое клиент уже предоставил банку).

Помимо достоинств, существует один важный недостаток: чтобы оформить пакет на месте, придется выбрать страховщика из списка партнеров финансового учреждения.

Вне зависимости от того, какую страховую компанию вы выберете – банковского партнера или другую организацию – важно понимать суть предоставленного договора

Обратите внимание, что именно предложено в документе – страхование по отдельным рискам (обычно обязательные услуги) или пакетные (обязательные и добровольные кредитные) риски. Банк попросит клиента ознакомиться с полным списком услуг, выбрать или исключить необходимые

Кроме того, необходимо уточнить в банке, какой тип договора вам предлагают – на весь период пользования кредитом или продлеваемый. Разница в том, что первые действуют вплоть до момента погашения кредитных обязательств, а вторые – требуют продления каждый год.

Оформляя страховку по кредиту, обратите внимание, что:

- с учетом страховой суммы расходы, связанные с кредитом, могут возрасти вплоть до 10%;

- в ежемесячную плату будет входить дополнительно страховая премия;

- если возникнет страховой случай (доказуемый со стороны клиента), выплаты по страховке могут покрыть только 90% суммы кредита, 10% останутся обязательством заемщика.

Нужна ли страховка брокеру

При этом деньги клиентов надежно хранятся в депозитариях. Но не стоит исключать тот вариант, что брокер может совершить ошибку в своих действиях или оказаться недобросовестным специалистом. Поэтому российское законодательство активно обсуждает вопрос брокерского страхования.

Плюсы и минусы инвестиционного страхования

В страховании инвестиций больше плюсов, чем минусов. Оно дает инвестору уверенность в том, что вложения в любом случае будут сохранены и дадут доход. Это делает их работу менее рискованной.

Из минусов могут быть только дополнительные вложения, которые при отсутствии страхового случая не возвращаются. Но нужно понимать, что потери инвестиций сильнее ударят по бюджету, чем плата за страховку.

Советы по выбору надежной компании

Чтобы не попасть в руки мошенников или не пострадать от банкротства страховой компании, нужно учитывать несколько параметров.

Как выбрать надежного брокера

Смотреть на масштаб деятельности. Например, выбрать брокера из рейтинга по числу зарегистрированных клиентов или объему клиентских транзакций. Чем выше его уровень, тем меньше вероятность, что он потеряет лицензию или обанкротится. Список крупнейших российских брокеров доступен на сайте Московской биржи.

Проверять систему управления рисками. Такая система обязательна для брокера. Это значит, что он контролирует снижение собственных средств до определенного уровня, банкротство, аннулирование лицензии или прекращение работы.

Как профессиональный участник рынка ценных бумаг брокер обязан публиковать информацию о своей деятельности на официальном сайте в открытом доступе. По этим данным любой инвестор сможет понять положение дел брокера и как он действует в разных ситуациях.

Стоит обратить внимание на следующие данные:

- общую аналитику компании, как она платит налоги и ведет учет финансов;

- было ли приостановление и возобновление действия лицензии или допуска к торгам и по каким причинам;

- были ли технические сбои в терминале или приложении, когда и по какой причине инвесторы не смогли торговать бумагами;

- в каких кредитных организациях учитываются деньги клиентов брокера;

- какие депозитарии и регистраторы взяли обязательства учитывать и хранить историю сделок клиентов;

- за услуги каких компаний и в каком размере брокер платит комиссии.

Тестировать службу поддержки. При сбое в системе брокера инвестор может потерять вложения, если не сможет продать или купить активы. За решение проблем отвечает служба клиентской поддержки, поэтому лучше заранее проверить, насколько оперативно и содержательно она отвечает.

Контакты можно найти на официальном сайте брокера и в приложении, а потом написать в службу поддержки в чате или позвонить по телефону. При этом следует оценить, сколько времени заняло получение помощи. В торговле на рынке ценных бумаг велика зависимость от срока решения проблемы — инвестор может потерять деньги, если не закроет сделку в нужный момент.

Если в итоговом списке окажется несколько брокеров с одинаковой степенью надежности, то выбрать наиболее подходящего поможет дополнительная информация: отзывы клиентов, удобство личного кабинета и тарифы за обслуживание. Это тоже стоит знать, чтобы не платить лишние комиссии при сделках на рынке и сохранить свой капитал.

Ещё по теме:

Вопрос-ответ

13 декабря 2021

Как уведомить налоговую об открытии брокерского счета за рубежом

7 минут

Предложения на рынке

«РГС-Жизнь»

Компания «РГС-Жизнь» предлагает программу «Управление капиталом» на срок от 3 до 7 лет. Клиент выбирает одну из трёх стратегий инвестирования: от консервативной (доля акций 40%) до динамичной (доля акций до 90%).

«Управление капиталом +» и «Управление капиталом 360°» – полисы на десятки лет или пожизненно. Входите в такие программы, если у вас есть большой капитал и долгосрочная финансовая стратегия. Дать «отлежаться» небольшой сумме на три-четыре года не получится.

«ВТБ Страхование жизни»

Полис программы «Фиксированный доход» можно купить от 3 лет и на любую сумму.

Программа «Максимум» действует на срок от 3 лет, минимальная сумма страхового взноса – 350 000 руб. Для инвестиций предлагаются две стратегии: «Мировое богатство» и «Лидеры здравоохранения».

«АльфаСтрахование-Жизнь»

По программе «Капитал в плюс» можно купить полис от 30 000 руб. При этом коэффициент участия может быть более 100%, что дополнительно увеличивает доходность.

«Forward Maximum» предлагает заработать больше на рискованных инвестиционных стратегиях: чем выше риск, тем меньше гарантированная сумма. Полисы продаются на срок от 3 лет.

С программой «Forward Ежегодный» инвестор по желанию получает доход каждый год в течение трёх лет действия полиса ИСЖ.

«Forward Мультивалютный» предполагает привязку к долларам, доходность в итоге будет зависеть от изменения курса данной валюты.

«Сбербанк страхование жизни»

«СмартПолис» можно купить на пять лет. Среди инвестиционных стратегий – «Глобальный фонд облигаций 2.0», «Потребительский сектор США» и «Новые технологии 2.0».

«СмартПолис купонный» даёт возможность каждый год получать дополнительный доход в виде инвестиционных купонов. Доход выплачивается, если все компании из инвестиционного пакета покажут рост по сравнению с показателями на дату заключения договора.

Что входит в страхование займа от невозврата

Естественно, страховая компания не возьмет на себя обязательства за каждый чих заёмщика. В договоре прописан четкий перечень того, что должен и чего не должен страховщик, и при каких условиях он будет выполнять взятые на себя обязательства.

Объекты страхования

Важно понять, что именно выступает объектом страхования. Это не только взятая в кредит сумма в микрофинансовой организации

Это в целом ответственность заёмщика, которая возлагается на него в момент взятия денег. То есть страховая компания должна будет выплатить:

- сумму взятого кредита;

- проценты;

- страховой взнос, если заёмщик не сделал этого ранее;

- штрафы, пени и прочие обязательные платежи.

Но, как правило, не полностью. В зависимости от договора на страховщика ложится от 50 до 90% ответственности. Остальное же как бы списывается. Стоит помнить – чем выше процент, обозначенный в договоре, тем дороже будет стоить покупка страховки.

Есть отдельный тариф, который гарантирует 100% возврат кредитной суммы. Но без процентов, штрафов и прочих обязательных платежей.

Страховые случаи

Но, чтобы полностью понимать, когда страховка займа от невозврата может быть полезной, необходимо разобраться, что именно является страховым случаем. В этот список входят следующие ситуации:

- увольнение заёмщика (не во всех случаях);

- потеря трудоспособности;

- инвалидность;

- гибель заёмщика;

- попадание в больницу по какой-либо из причин;

- определенные форс-мажорные обстоятельства непреодолимой силы, выходящие за рамки ГК РФ;

- прочие обстоятельства, указанные в страховке.

Естественно, все должно быть оформлено с максимальной официальностью. Вся информация будет проверяться страховой компанией на предмет подлинности.

То есть в случае, если уволили с неофициальной работы или положили в больницу, а документы потеряли, страховыми считаться не будут. Потому что их невозможно будет подтвердить документально.

Нестраховые случаи

Перечень признанных страховыми случаев достаточно широк. Но это не значит, что его можно трактовать так, как удобно. Стоит сразу же обозначить, в какой ситуации бесполезно требовать страхового возмещения и придется расплачиваться самостоятельно:

- увольнение по собственному желанию или по нарушению должностной инструкции, правил поведения и т.д.;

- получение производственной травмы по причине нарушения техники безопасности;

- умышленная порча имущества для видимого ухудшения финансового положения;

- получение травмы по собственному желанию или в результате умышленных опасных действий;

- самоубийство.

То есть все, что касается умысла заёмщика или каким-либо образом зависит от его решений, под страховые случаи не попадает. Так что не получится набрать кредитов в МФО на сотни тысяч, а потом просто уволиться и не выплатить их.

Кроме того, в некоторых ситуациях придется доказывать, что страховой случай наступил не в результате умысла заёмщика. Например, если травма произошла в результате наезда автомобиля на клиента, то последнему придется предоставить доказательства, что он не сам кинулся под машину и не перебегал дорогу в неположенном месте, и при этом не был пьян или под наркотиками.

Важно помнить: если при оформлении кредита была предоставлена неверная информация хоть в каком-то аспекте, то страховая компания имеет право не выплачивать МФО задолженность вместо заёмщика. Кроме того, страховщики попытаются отстраниться от дел заёмщика и кредитора, если у первого на руках не будет страхового полиса с четко прописанными условиями

А его не будет, потому что чаще всего договор заключают сами МФО. Впрочем, последние могут поспорить за сви деньги и сами

Кроме того, страховщики попытаются отстраниться от дел заёмщика и кредитора, если у первого на руках не будет страхового полиса с четко прописанными условиями. А его не будет, потому что чаще всего договор заключают сами МФО. Впрочем, последние могут поспорить за сви деньги и сами.

Имеет ли право заемщик на возврат части страховой премии при досрочном погашении кредита?

В своем обзоре Верховного Суда изложил две противоположные позиции. Согласно одной из них досрочный возврат кредита не является основанием для прекращения договора страхования. Вторая позиция заключается в следующем: «Если по условиям договора добровольного страхования жизни и здоровья заемщика выплата страхового возмещения обусловлена остатком долга по кредиту и при его полном погашении страховое возмещение выплате не подлежит, то в случае погашения кредита до наступления срока, на который был заключен договор страхования, такой договор прекращается досрочно на основании пункта 1 статьи 958 ГК РФ, а уплаченная страховая премия подлежит возврату страхователю пропорционально периоду, на который договор страхования прекратился досрочно».

В чем же разница? Различие эти правовых ситуаций в том, как определены условия договора страхования. Если страховая сумма зависит от суммы кредита, которая на момент наступления страхового случая не возвращена, то получается, что она уменьшается со временем. Чем дольше вы платите кредит, тем меньше становится сумма основного долга и тем меньше страховая сумма по договору страхования.

Основные принципы и гарантии

Застраховывать ИИС самостоятельно пока не получается, поскольку соответствующего законодательства еще не существует. Однако у каждого вкладчика есть возможность перейти к другому брокеру в любой момент (в соответствии с порядком, предусмотренным договором). Причем депозитарий сохраняет все свои активы и может продолжать вкладывать деньги в новые акции, облигации и другие ценные бумаги.

Поэтому основная гарантия сохранности средств – это возможность перейти в другую компанию либо вовсе закрыть счет и вывести все свои деньги. При этом ранее полученные вычеты от государства придется вернуть, если депозит просуществовал менее 3 лет.

Вывод

Принятие решение о страховании кредита должно быть осознанным. В ряде случаев страховка диктуется необходимостью, но чаще всего – это не обязательная услуга. Разумеется, оформление страховки дает некоторые преимущества. Например, не придется волноваться о погашении в случае потери работоспособности или места работы. Но стоит учитывать, что страховые премии – это дополнительные выплаты, «утяжеляющие» кредит в среднем на 10%.

Отказ от страховки может повлиять на условия выдачи средств в долг или вовсе привести к банковскому отказу. Но не стоит оформлять договор «только чтобы не отказали». Во-первых, всегда можно обратиться в другой банк. Во-вторых, измененные условия с повышенной процентной ставкой нередко обходятся дешевле, чем кредит плюс страховка.

Если вы уже подписали договор, и только потом осознали, что платите страховку, от нее можно отказаться, обратившись в банк и (в случае игнорирования запроса о расторжении) в суд.